10月31日,江西红板科技股份有限公司(红板科技)上交所主板上市将迎来上会,保荐机构是国联民生证券。

红板科技专注于印制电路板的研发、生产和销售,产品定位于中高端应用市场,产品包括HDI板、刚性板、柔性板、刚柔结合板、类载板、IC载板等,广泛应用于消费电子、汽车电子、高端显示、通讯电子等领域。

梳理来看,实控人叶森然表决权超95%;部分资产来自于港股上市公司;存在现金交易、第三方回款和关联方资金往来;要募资超20亿元,激进扩产遭问询;短债压力大,报告期仍分红1.38亿元;研发费用率落后于行业均值,研发人员以专科学历为主,发明专利占比不到7%;收入稳增,净利波动大,主要与毛利率变动有关;应收账款、存货大增,减值损失加剧。

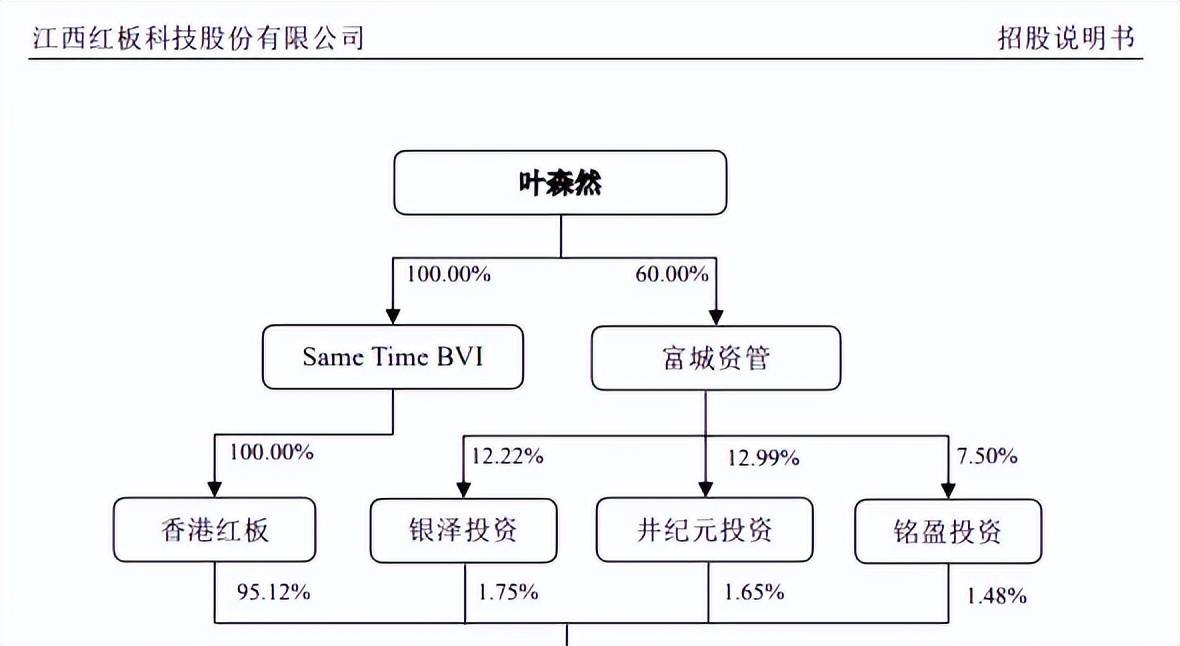

实控人表决权超95%

据短平快解读了解,2005年10月,红板科技前身红板有限成立,由香港红板全资持股;2021年8月完成股份制改革,香港红板持股比例95.12%,员工持股平台银泽投资、井纪元投资、铭盈投资分别持股1.75%、1.65%、1.48%。

实控人表决权超95%。红板科技控股股东是红板有限公司(即香港红板),实际控制人是叶森然,支配公司95.12%的表决权,处于绝对控股地位。

公开资料显示,叶森然出生于1949年,香港籍,本科学历,西阿拉巴马大学荣誉博士,1987年6月至今,任DyfordIndustriesLimited董事;1992年1月至今,任SameTimeBVI董事;2021年7月至今,任红板科技董事长、总经理。此外,叶森然先生目前兼任富城资管执行董事、富城置业董事长、UniqueTowerLimited董事、ForewinLimited董事等职务。

叶森然拥有绝对控股地位,身兼董事长、总经理职务,需要防范实际控制人不当控制风险,红板科技表示,若公司实际控制人利用其控股地位,通过在股东会上行使表决权,对公司的经营决策、人事任免等决策作出影响,将可能做出有利于实际控制人却不利于公司及其他股东利益的决策。

部分资产来自于上市公司。红板科技曾为香港上市公司协鑫新能源子公司,2016年12月,协鑫新能源为集中精简业务模式,专注光伏能源业务,将SameTimeBVI100%的股份转让给叶森然,交易对价2.5亿港元,该交易在2017年8月完成。

为解决同业竞争,2020年1月,红板有限吸收合并浚图科技,红板有限继续存续,浚图科技解散并注销,后者彼时主营业务为PCB的生产和销售,通过吸收合并手段,红板有限业务规模进一步扩大。

内部控制有待加强。2022年至2025年1-6月(报告期内),红板科技存在少量的现金交易、第三方回款和关联方资金往来,其中现金收款分别为10.68万元、8.37万元、0.07万元、0.00万元,现金付款分别为6.91万元、1.00万元、0.07万元、0.01万元,港币现金付款分别为86.75万港元、104.37万港元、84.85万港元、42.80万港元,主要系支付员工报销款。

另外,第三方回款金额分别为312.58万元、40.39万元、650.48万元、23.57万元,主要为客户母公司回款、客户破产由破产管理人进行回款、公司控股股东香港红板代收货款。

2019年,公司设立全资子公司红板电子承接香港红板的外销业务,少部分客户出于交易习惯,仍将货款支付给香港红板,导致香港红板代收公司的货款。自2023年3月之后,香港红板不再代收货款。

![]()

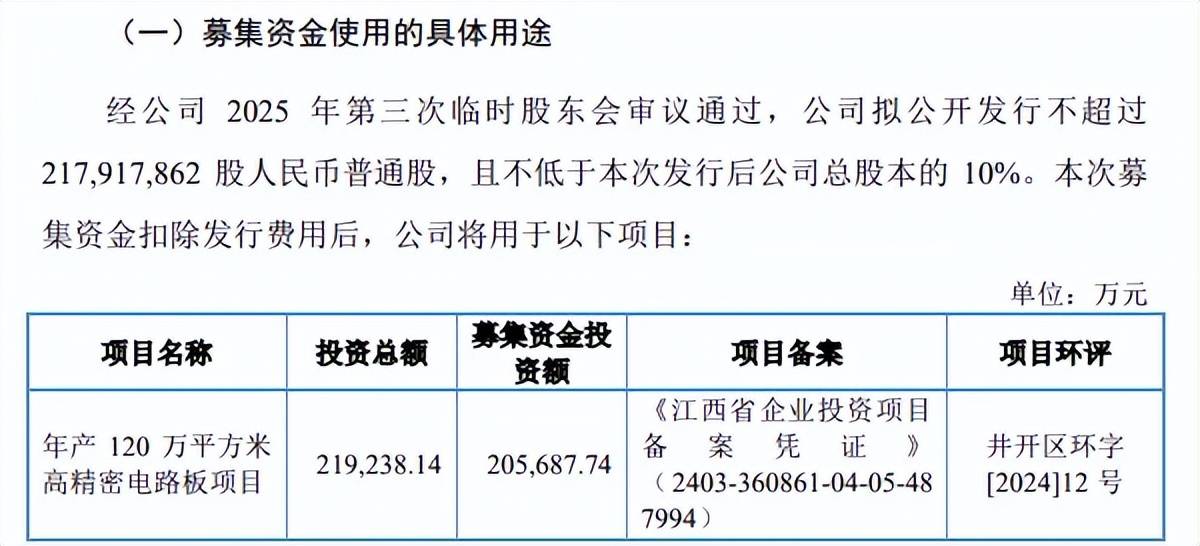

要融资超20亿,分红1.38亿元

据短平快解读了解,本次IPO,红板科技拟公开发行不超过217,917,862股,拟募集资金20.57亿元,用于年产120万平方米高精密电路板项目,达产后将新增年产120万平方米HDI板。

激进扩产,产能消化遭问询。报告期内,红板科技PCB产品的产量分别为126.14万平方米、152.93万平方米、179.76万平方米、101.74万平方米,产能利用率分别为71.96%、85.01%、88.51%、88.63%。

HDI板属于PCB板中的高端产品,是公司重点发展的核心业务领域,报告期内公司HDI销量分别为53.61万平方米、69.07万平方米、103.34万平方米和59.15万平方米,年化后复合增长率为30.19%,公司称2024年下半年以来HDI板生产线总体基本为满负荷生产,产能利用率处于高位,面临一定的供货压力。

按照2024年计算,HDI销量占PCB产能的比例为57.49%,即PCB一半以上产能与HDI板相关,而公司本次募投项目预计新增年产120万平方米HDI板,产能翻番,扩张步伐明显较快,产能消化问题需要引起重视。

红板科技在问询函中表示,HDI板市场需求持续增长,预计2024-2029年复合增长率达6.4%,这个增速显然并不算快,上交所也在问询中要求公司结合现有产能消化、募投项目客户及订单储备情况,具体分析新增大规模产能的消化能力及相应风险。

公司主要客户包括OPPO、vivo、荣耀、传音、摩托罗拉、森海塞尔、歌尔股份、华勤技术、闻泰科技、龙旗科技、东莞新能德、欣旺达、德赛电池、比亚迪、兆驰科技等等,涉及领域覆盖新能源汽车、智能驾驶、高端显示、消费电子等,而2024年、2025年1-6月,HDI板订单饱满,期末在手订单金额为4.53亿元。

现金分红1.38亿元。2022年、2023年,红板科技连续实施分红,金额分别为0.6亿元、0.78亿元,合计1.38亿元,同时期的净利润分别为1.41亿元、1.05亿元,股利支付率分别约为43%、74%,结合叶森然持股比例超95%,约1.31亿元是进入其口袋当中。

不过,公司的债务压力并不轻,报告期资产负债率仅在50%以上,分别为53.82%、53.05%、52.71%、52.92%,2022年、2023年货币资金分别为2.24亿元、1.26亿元,而短期借款分别为3.9亿元、2.26亿元,一年内到期的非流动负债分别为1.83亿元、1.56亿元,短期债务压力巨大。

截至期末,公司货币资金3.18亿元,短期借款、一年内到期的非流动负债分别为3.72亿元、1.52亿元,合计5.24亿元,是现金流所不能覆盖的,而公司在报告期内实施大手笔分红,此举是否合理?

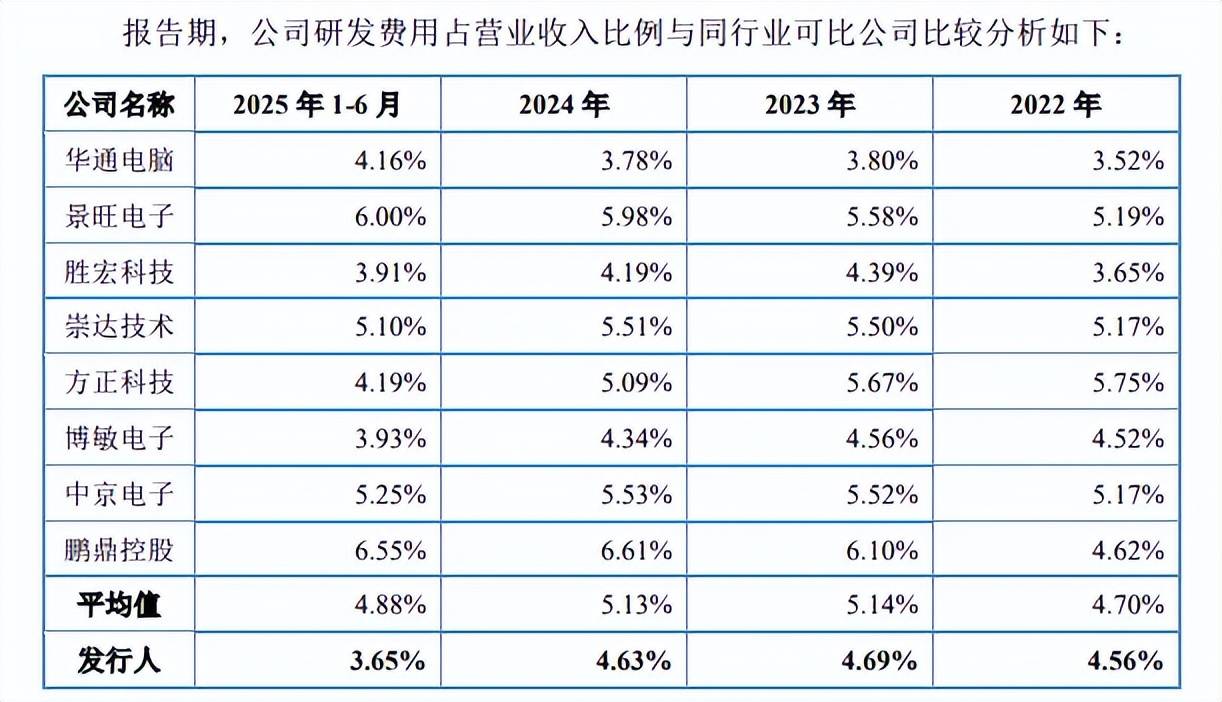

研发费用率低于行业均值。报告期内,红板科技研发费用分别为1.01亿元、1.1亿元、1.25亿元、0.62亿元,研发费用率分别为4.56%、4.69%、4.63%、3.65%,费用支出以职工薪酬、直接投入为主,期末分别为0.34亿元、0.21亿元,合计占比约88%。

对比来看,可比同行研发费用率均值分别为4.7%、5.14%、5.13%、4.88%,均高于公司,具体到2025年上半年,华通电脑、景旺电子、胜宏科技、崇达技术、方正科技、博敏电子、中京电子、鹏鼎控股研发费用率分别为4.16%、6%、3.91%、5.1%、4.19%、3.93%、5.25%、6.55%,均高于公司。此前2024年,华通电脑、胜宏科技、博敏电子研发费用率落后于公司。

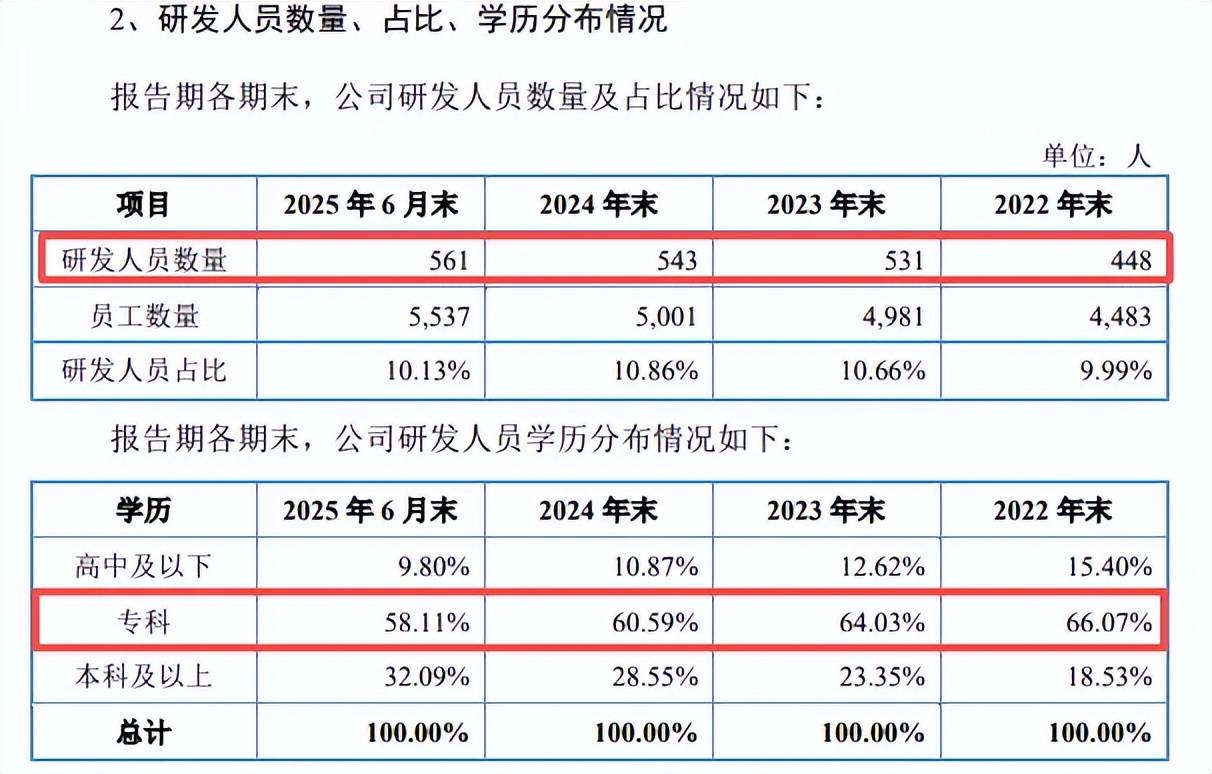

研发人员以专科为主。报告期内,红板科技研发人员数量分别为448人、531人、543人、561人,占比分别为9.99%、10.66%、10.86%、10.13%,研发人员主要以专科学历为主,占比分别为66.07%、64.03%、60.59%、58.11%,期末本科及以上、高中及以下占比分别为32.9%、9.8%。

公司表示,PCB行业企业研发人员学历普遍不高,主要系PCB产品具有产品类型多、工序流程长的特点,需要配备具有PCB行业丰富从业经验、较高专业技能及实务操作水平的研发人员从事研发活动,公司研发人员学历分布符合行业特点。

需要注意的是,期末公司及子公司共拥有专利467项,其中发明专利32项,占比6.85%,而实用新型专利高达435项,说明研发含金量有待进一步提高。

净利波动,应收账款、存货大增

收入稳增,净利波动。2022年至2024年,红板科技实现营业收入分别为22.05亿元、23.4亿元、27.02亿元,不过盈利波动较大,净利润分别为1.41亿元、1.05亿元、2.14亿元,2023年同比下滑25.4%,2024年则翻番,增幅103.87%。

据短平快解读了解,今年上半年,公司实现收入、净利润分别为17.1亿元、2.4亿元,半年利润已经超2024年全年。另外,前三季度,公司实现收入、净利润分别为27.26亿元、4.13亿元,同比分别增长43.48%、306.91%。

红板科技表示,随着公司vivo、传音、荣耀等终端手机品牌客户销售收入持续增长以及报告期内新增客户比亚迪、龙旗科技的销售收入快速增长,带动公司销售收入快速增长,另外,客户点单结构不断优化,公司HDI板销售价格较上年同期增长,且HDI板收入占比超过60%,带动主营业务毛利率较上年同期增长12.3个百分点。

毛利率波动大。报告期内,红板科技主营业务毛利率分别为13.28%、11.04%、13.98%和21.36%,2023年下滑主要受国内PCB行业竞争加剧以及承接部分低价订单影响,公司HDI板销售价格下降,毛利率随之下降。另外,公司载板工厂自2022年底投产,仍处于产能爬坡阶段,固定生产成本较高,也拉低了毛利率。

2024年至今,主营业务毛利率上升主要系受公司优化客户订单结构和产品工艺技术难度提升影响,公司产品的销售价格增长使得主营业务毛利率增长。

对比来看,可比同行主营业务毛利率均值分别为15.98%、14.49%、14.48%、17.83%,前三年均超过公司,今年上半年被反超;具体到企业,以上半年为例,只有胜宏科技、方正科技毛利率超过公司,分别为33.05%、21.94%,其余同行均落后于公司。

应收账款、存货大涨。报告期内,红板科技应收账款分别为5.91亿元、7.21亿元、8.73亿元、10.78亿元,对应的坏账准备金额分别为0.31亿元、0.38亿元、0.46亿元、0.58亿元,应收账款周转率从3.19次下滑至1.66次。

截至期末,公司应收账款前五名客户分别为东莞新能德、华勤技术、比亚迪、传音以及FlexGroup,金额分别1.13亿元、0.79亿元、0.71亿元、0.66亿元、0.6亿元。

与此同时,存货增长同样迅猛,金额分别为2亿元、2.04亿元、2.53亿元、3.47亿元,对应的跌价准备金额分别为0.23亿元、0.31亿元、0.19亿元、0.26亿元,存货周转率从7次下滑至3.93次。

报告期内,公司应收账款坏账损失分别为-778.3万元、666万元、780.57万元、1208.68万元,而存货跌价价值损失分别为1924.33万元、2396.78万元、1653.14万元、2000.55万元,减值损失对利润的影响有所加大,是需要引起注意的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)