10月31日,苏州江天包装科技股份有限公司(江天科技)北交所上市将迎来上会,保荐机构是国投证券。

江天科技主要从事标签印刷产品的研发、生产与销售,主要产品包括薄膜类和纸张类的不干胶标签,广泛应用于饮料酒水、日化用品、食品保健品、石化用品等日常消费领域,客户包括联合利华、宝洁、壳牌、道达尔、惠氏、亿滋等全球知名品牌客户,以及农夫山泉、香飘飘、喜茶、伊利、蒙牛、海天、蓝月亮等国内知名品牌客户。

梳理来看,实控人滕琪、黄延国表决权近89%;曾存在资金占用;股改前频繁收购;要融资5.31亿元,累计分红0.51亿元;删减0.8亿补流项目;产能翻番,消化问题引关注;研发费用以材料费为主,发明专利仅14项,落后于诸多同行;业绩大增,与同行不一致遭问询;薄膜类不干胶标签收入占比超8成,单价有所下滑;大客户、供应商依赖风险需要重视;应收账款屡创新高。

实控人表决权近89%

据短平快解读了解,1992年8月,江天科技前身江天有限成立,2021年6月完成股份制改革,2024年9月挂牌新三板,目前在创新层。

实控人表决权近89%。江天科技控股股东是滕琪,实际控制人是滕琪、黄延国,分别直接持股75.65%、8.83%,合计持股84.48%,且黄延为江悦咨询(持股4.22%)执行事务合伙人,两人合计控制公司88.7%的表决权。

滕琪和黄延国系夫妻关系,前者担任董事长职务,后者担任董事兼总经理,两人共同负责公司经营管理。由于表决权高,且身兼要职,需要防范实际控制人不当控制风险。

江天科技表示,若公司内部控制制度不能得到有效执行,实际控制人利用其对公司的控制权,对公司的发展战略、利润分配、经营决策、人事安排等重大事项进行不当控制,可能会使公司的法人治理结构不能有效发挥作用,给公司经营带来风险。

曾存在资金占用。报告期前,江天科技曾存在向控股股东、实际控制人等关联方进行资金拆借的情形,2021年初控股股东、实际控制人尚未偿还的本金余额为535.06万元,占用资金在2021年全部清偿完毕。

北交所在问询中要求结合资金占用事项,说明公司为防范实际控制人不当控制、保护投资者利益拟采取的措施及有效性,是否建立相应的资金风险防范制度和内部控制制度并有效实施。

股改前资产重组。2021年,江天有限相继收购天津江津30.00%股权、广州江粤95.00%股权、上海莱珀100.00%股权及北京善晟100.00%股权,其中天津江津、广州江粤自设立时即从事标签印刷产品的研发、生产和销售,而上海莱珀、北京善晟系公司上游原材料供应商,四家公司均由公司实际控制人控制,属于同一控制下的相同业务重组。

同年,江天有限收购非同一控制下的苏州申楷桢35.00%股权。

2021年9月、11月,上海莱珀、北京善晟两家公司相继注销,这也引起北交所注意,要求公司说明收购关联方股权后将其注销的原因及合理性,是否存在违法违规行为,相关债务、人员处置是否合法合规。

要融资5.31亿元,删减补流

据短平快解读了解,本次IPO,江天科技拟向不特定合格投资者公开发行股票不超过17,618,182股,拟募集资金5.31亿元,用于包装印刷产品智能化生产线建设项目(包装印刷生产线)、技术研发中心建设项目,拟投入募集资金分别为5.03亿元、2,764.89万元。

删除0.8亿补流项目。首版招股书中,江天科技募集项目还包括补充流动资金项目,金额为8000万元,而本次上会稿则删除该项目。

事实上,公司报告期内实施多次分红,2023年实施两次股利分配,金额均为1500万元,合计3000万元,2024年分红金额为2114.18万元,三次分红金额高达5114.18万元,该行为也引起北交所关注,要求公司说明募集资金补流的合理性及必要性。

激进扩产遭问询。江天科技包装印刷生产线在江苏省苏州市吴江区建设,建筑面积37,680.13平方米,项目拟建造包装印刷产品智能化生产线厂房设施,并购置柔版印刷机、数码印刷机、自动化模切、包装设备、智能仓储系统等设备,以及ERP系统、仓库管理系统等软件,建成后每年将新增约8,129.00万平方米/年的标签产品产能。

2022年至2025年1-6月(报告期内),公司产能分别为4,600.60万平方米、6,967.48万平方米、8,135.04万平方米、4,553.18万平方米,产能利用率分别为101%、102.24%、93.12%、106.79%,基本处于满产状态。

也要看到,本次募投项目建成后新增产能与2024年产能相差不大,产能翻番,后续的产能消化需要引起注意,北交所在问询中要求公司说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在新增产能难以消化的风险。

研发费用以材料费为主。江天科技本次募投的另一项目是技术研发中心,那么公司近年来的科研情况如何?又取得什么样的成果呢?

报告期内,公司研发费用分别为1,975.29万元、2,722.25万元、2,971.23万元、1,382.50万元,研发费用率分别为5.14%、5.36%、5.52%、4.54%,该费用重头戏是材料费,2024年金额为1,857.62万元,占比62.52%,而人工费仅为806.33万元,占比27.14%。

对比来看,可比同行研发费用率均值分别为4.46%、4.78%、4.73%、4.5%,均落后于公司,2024年,只有香江印制研发费用率超过公司,其余可比同行则落后于公司,可见公司研发投入还是值得肯定的。

发明专利仅14项。截至期末,江天科技拥有专利124项,其中发明专利14项,占比11.29%,发明专利在同行中并不算突出,截至6月末,劲嘉股份、新宏泽、天元股份、永吉股份、集友股份、柏星龙发明专利分别为179项、15项、19项、17项、31项、16项,显然公司还要进一步强化研发投入。

业绩大增遭问询

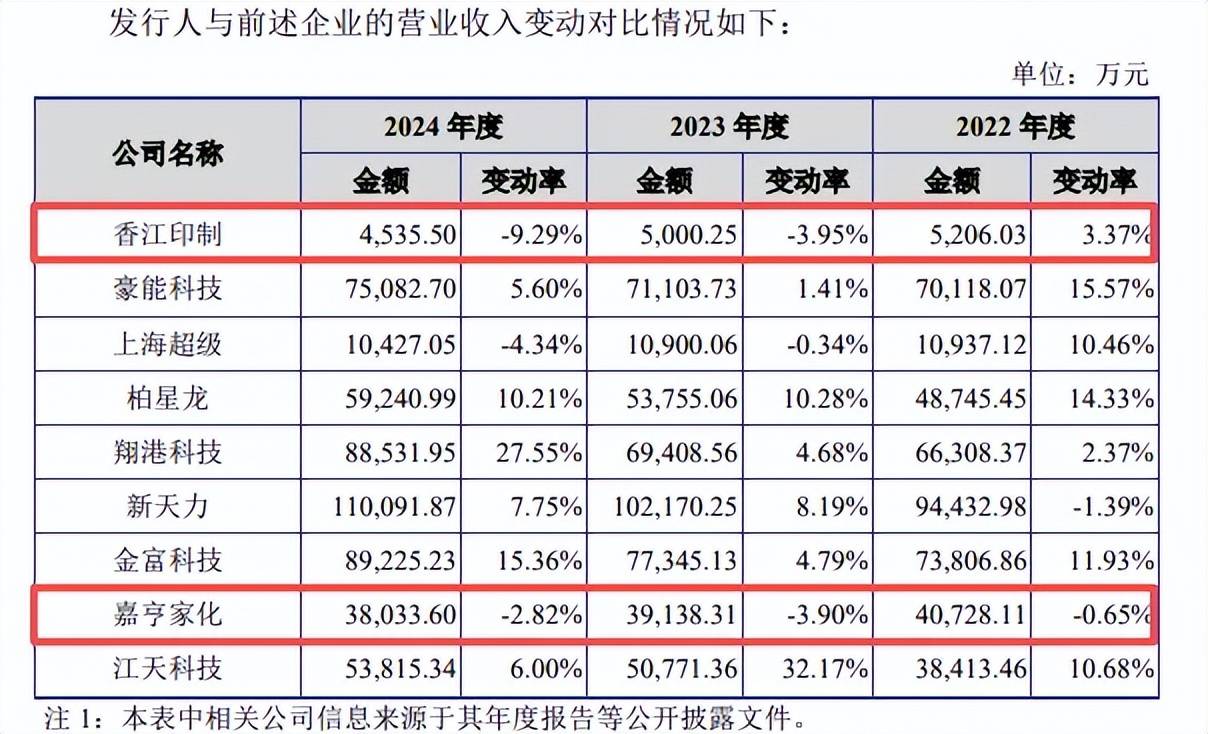

业绩大涨遭问询。报告期内,江天科技业绩稳增,营业收入分别为3.84亿元、5.08亿元、5.38亿元、3.05亿元,净利润分别为0.74亿元、0.96亿元、1.02亿元、0.57亿元。

对比来看,可比同行香江印刷营业收入分别为0.52亿元、0.5亿元、0.45亿元、0.39亿元,净利润分别为668.38万元、197.56万元、306.5万元、536.43万元。

另外,与公司同属日常消费品上游包装产业链公司嘉亨家化营业总收入分别为10.52亿元、10.16亿元、9.23亿元、5.14亿元,净利润分别为0.7亿元、0.4亿元、-0.24亿元、-0.32亿元。其中塑料包装容器收入分别为4.07亿元、3.91亿元、3.8亿元、1.85亿元。

据短平快解读了解,该情况引起北交所关注并进行问询,要求公司结合发行人与同行业可比公司在客户结构、应用领域、产品类型、定价机制等方面的差异,进一步分析说明2023年业绩变动趋势与香江印制、嘉亨家化不一致,增速显著高于可比公司的原因及合理性,公司业绩增长是否符合行业特征。

公司表示,业绩变动不一致主要系具体业务类别及下游应用领域差异所致,公司经营业绩增速较高,主要系公司在较为全面的业务布局下,饮料酒水行业头部企业业务需求增长带动公司营业收入有较大增长,具有合理性,公司业绩增长符合行业特征。

不干胶标签收入占比近94%。江天科技收入主要来源于不干胶标签、以及其他印刷产品,前者是收入大头,期末占比93.85%,该产品又可以分为薄膜类不干胶标签、纸张类不干胶标签,其中薄膜类不干胶标签是收入重头,期末占比84.58%,报告期实现收入分别为2.75亿元、3.9亿元、4.28亿元、2.57亿元。

虽然薄膜类不干胶标签收入稳增,但单价下滑明显,分别为7.98元、6.96元、6.71元、5.84元,对应的毛利率分别为25.9%、28.08%、27.78%、26.71%,从2023年以来持续下滑,直接影响了综合毛利率,分别为28.05%、30.95%、29.97%和29.44%。

大客户、供应商依赖风险。报告期内,江天科技向前五大客户的销售占比分别为51.86%、57.9%、58.09%、63.99%,第一大客户是养生堂/农夫山泉,销售占比分别为29.4%、40.29%、35.33%、42.02%,对应的销售金额分别为1.13亿元,2.05亿元、1.9亿元、1.28亿元,销售产品是不干胶标签、其他印刷产品。

这意味着养生堂/农夫山泉销售收入的高低,将会对公司业绩产生直接影响,公司表示,如果未来合作发生重大不利变动,而公司未能及时开拓新客户、新市场,将可能对盈利能力产生不利影响。

事实上,江天科技向前五大供应商的采购比例同样不低,采购占比分别为74.62%、70.47%、70.07%、67.28%,其中对第一大供应商艾利丹尼森的采购占比分别为44.99%、40.24%、41.51%、36.34%,对应的采购金额分别为0.97亿元、1.14亿元、1.25亿元、0.62亿元,采购内容是不干胶材料。

公司表示,虽然双方建立长期稳定的合作关系,但如果未来公司与艾利丹尼森的合作关系发生重大不利变化,导致公司不干胶材料供应紧缺,将对公司经营活动造成不利影响。

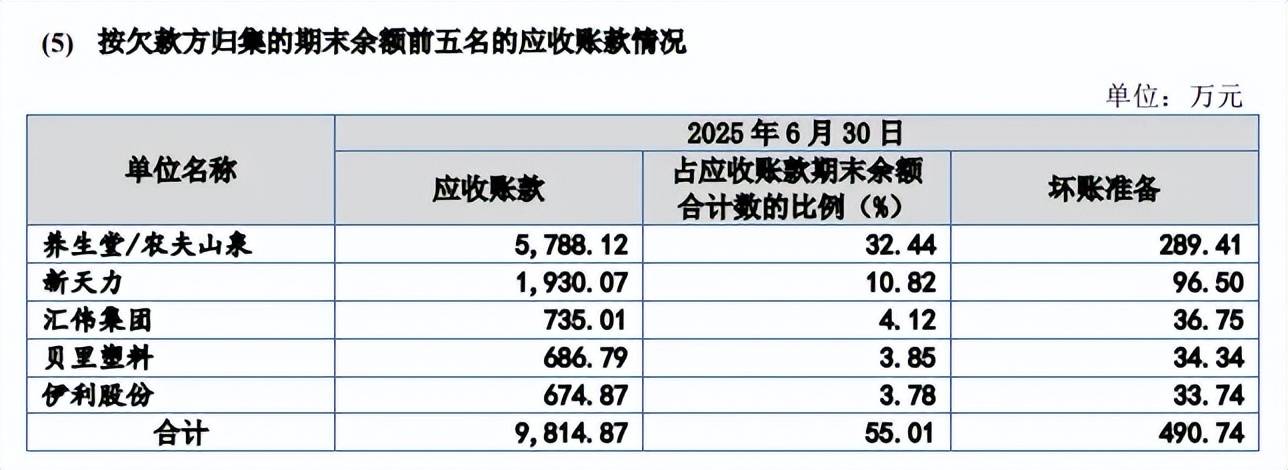

应收账款屡创新高。虽然江天科技业绩稳增,但货币资金总体呈现下滑态势,分别为1.51亿元、0.5亿元、0.24亿元、0.41亿元,导致这种结果一方面是公司扩建,导致固定资产从初期的0.68亿元上升至1.13亿元,另一方面则与应收账款走高有关联,分别为1.06亿元、1.36亿元、1.27亿元、1.69亿元,导致应收账款周转率从3.44次下滑至1.95次。

期末应收账款前五名客户分别为养生堂/农夫山泉、新天力、汇伟集团、贝里塑料以及伊利股份,对应的金额分别为5,788.12万元、1,930.07万元、735.01万元、686.79万元、以及674.87万元。

公司表示,如果因客户经营状况或信用状况发生不利变化,导致公司应收账款不能按期回收或无法回收,将对公司的经营业绩及现金流、资金周转等正常的生产经营活动产生不利影响。