12月16日,深圳市尚水智能股份有限公司(尚水智能)创业板上市将迎来上会,保荐机构是国联民生证券。

尚水智能主营业务围绕微纳粉体处理、粉液精密计量、粉液混合分散、功能薄膜制备等核心工艺环节展开,产品可广泛用于新能源电池、新材料、化工、食品、医药、半导体等行业,目前公司主要面向新能源电池极片制造及新材料制备领域。

业绩增速放缓。2022年至2024年,尚水智能实现营业收入连增,分别为3.97亿元、6.01亿元、6.37亿元,归母净利润波动大,分别为0.98亿元、2.34亿元、1.53亿元,公司称2024年净利大跌主要是软件企业增值税即征即退、产品毛利额变动等因素影响。

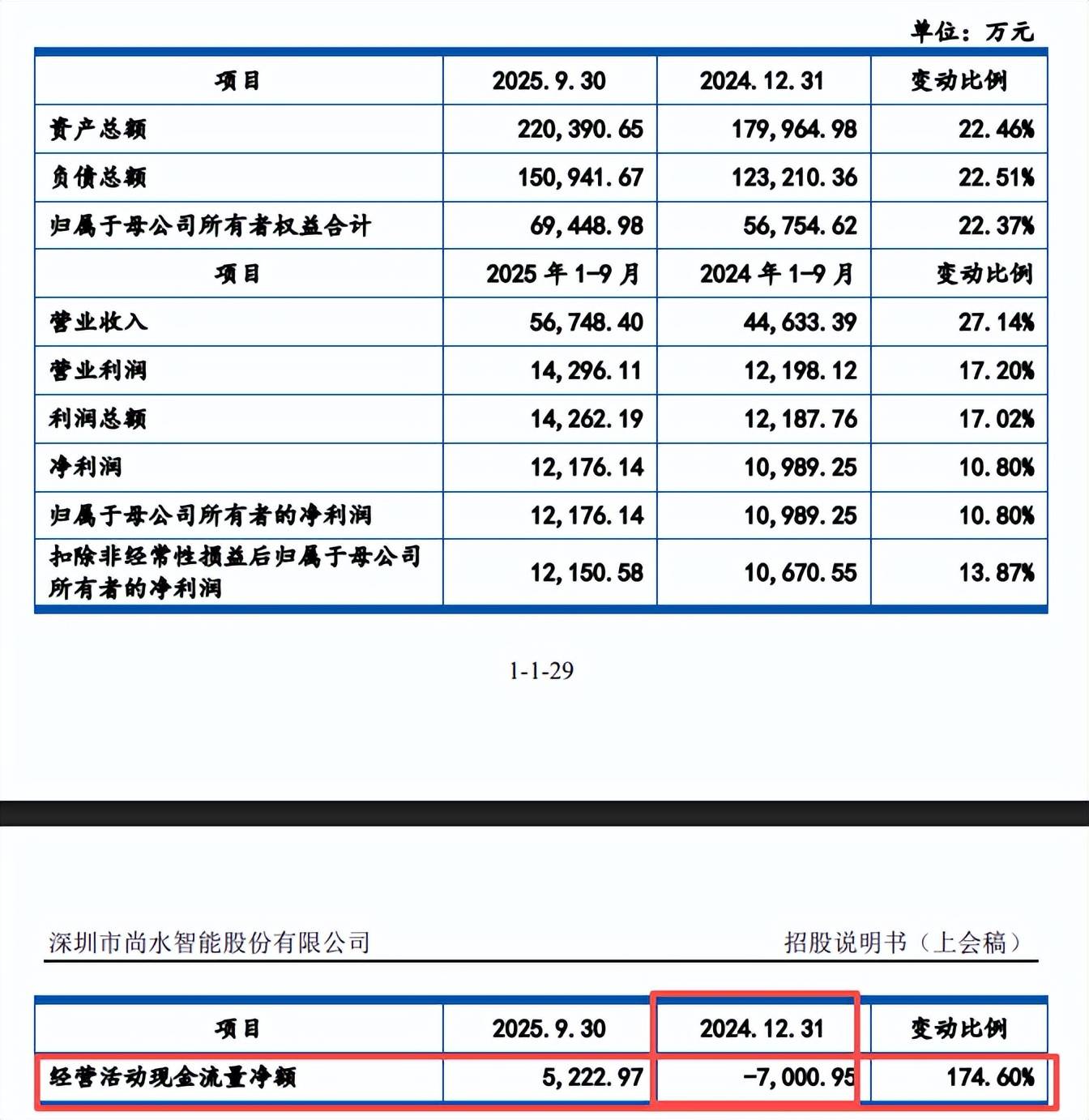

据短平快解读了解,今年前三季度,公司实现收入、归母净利润分别为5.67亿元、1.22亿元,同比分别增长27.14%、10.8%,公司称主要系新能源电池极片制造及新材料制备等智能装备业务稳健经营,下游客户需求增长,让业绩上升。

客户集中度高,主要依赖比亚迪、亿纬锂能。尚水智能主营业务收入9成以上由新能源电池极片制造智能装备贡献,2024年、今年上半年的收入分别为6.06亿元、3.85亿元,占比分别为95.2%、96.85%。

公司还存在客户集中度高的问题,报告期向前五大客户的销售额分别为3.63亿元、5.51亿元、5.72亿元、3.72亿元,占比分别为91.48%、91.76%、89.86%、93.65%。

2022年至2024年,比亚迪均为公司第一大客户,销售额分别为1.94亿元、2.91亿元、4.19亿元,占比分别为49.04%、48.39%、65.78%,今年上半年销售额、占比分别为1.44亿元、36.29%。另外,亿纬锂能在上半年取代比亚迪成为公司第一大客户,销售额、占比分别为1.76亿元、44.29%。

应收账款坏账高企。报告期内,尚水智能应收账款分别为0.96亿元、1.73亿元、1.13亿元、1.23亿元,虽然应收账款金额并不算高,但同时期的应收账款坏账则高企,分别为0.43亿元、0.46亿元、0.46亿元、0.52亿元。

据披露,公司应收账款前五客户来源于比亚迪、亿纬锂能,2025年1-6月为例,公司对湖北亿纬动力有限公司、广西弗迪电池有限公司、襄阳弗迪电池有限公司、江苏亿纬林洋储能技术有限公司、济南弗迪电池有限公司的应收账款分别为7,402.76万元、0.91万元、23.28万元、1,518.99万元、577.88万元,合计9,523.83万元,应收账款坏账准备和合同资产减值准备为1,998.72万元,计提比例20.99%。

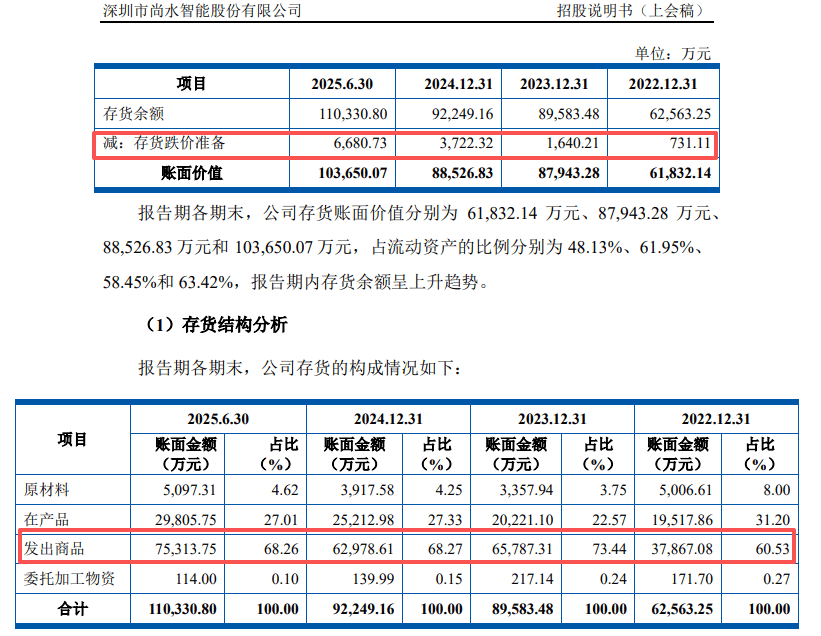

存货高企。报告期内,尚水智能存货高企,分别为6.18亿元、8.79亿元、8.85亿元、10.37亿元,占流动资产比例分别为48.13%、61.95%、58.45%、63.42%。

进一步来看,存货以发出商品为主,分别为3.79亿元、6.58亿元、6.3亿元、7.53亿元,占存货余额比例分别为60.53%、73.44%、68.27%、68.26%。

与此同时,存货跌价准备也呈现逐年走高之势,分别为731.11万元、1,640.21万元、3,722.32万元、6,680.73万元,跌价主要发生在在产品、发出商品、原材料,以期末为例,相应的跌价准备分别为1,646.34万元、2,727.33万元、2,275.63万元。

经营现金流数据“打架”。事实上,尚水智能经营质量有待提高,经营现金流波动较大,2022年为净流入3.93亿元,随后两年分别净流出0.73亿元、0.15亿元,今年上半年净流入0.67亿元。

公司最新披露的财务数据显示,前三季度经营现金净流入0.52亿元,而2024年末净流出0.7亿元,变动比例174.6%,但关于2024年数据,招股书却出现不同数值,这点该如何解释呢?