12月16日,深圳市尚水智能股份有限公司(尚水智能)创业板上市将迎来上会,保荐机构是国联民生证券。

尚水智能主营业务围绕微纳粉体处理、粉液精密计量、粉液混合分散、功能薄膜制备等核心工艺环节展开,产品可广泛用于新能源电池、新材料、化工、食品、医药、半导体等行业,目前公司主要面向新能源电池极片制造及新材料制备领域。

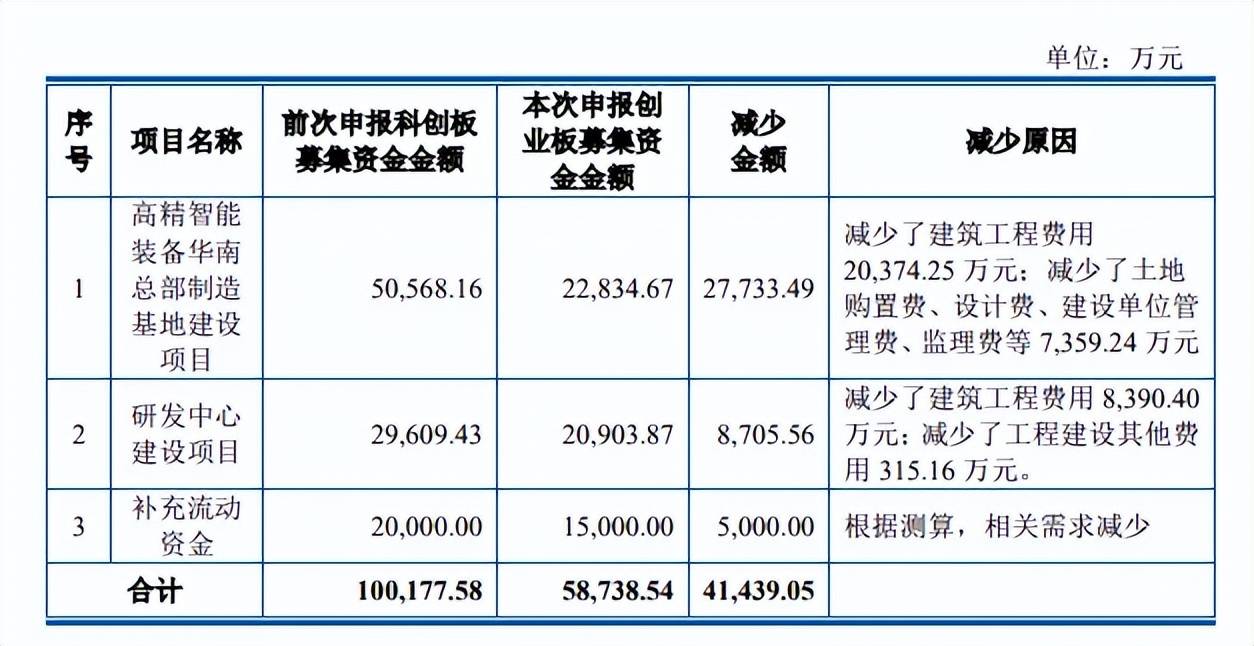

募资额较科创板申报减少超4亿元。本次IPO,尚水智能拟公开发行不超过2,500万股,拟募集资金5.87亿元,用于高精智能装备华南总部制造基地建设项目、研发中心建设项目、以及补充流动资金,拟投入募集资金分别为2.28亿元、2.09亿元、1.5亿元。

扩尚水智能此前拟科创板上市,募投项目与上述一致,但募集资金较本次创业板要高得多,差值4.14亿元,此前科创板申报稿,三大项目拟投入募集资金分别为5.06亿元、2.96亿元、2亿元,与本次创业板分别相差2.77亿元、0.87亿元、0.5亿元。

激进扩产背后。尚水智能所生产的产品高度定制化、个性化,产品从初始设计到最终交付的每个环节均需根据客户订单的具体技术要求进行深度定制开发,不适用传统产能、产能利用率概念。

据短平快解读了解,2022年至2025年1-6月(报告期),公司设备类产量(与销量一致)分别为74套、93套、97套、75套,而高精智能装备华南总部制造基地建设项目预计达产时间为2028年,预计达产总产能178套,预计新增产值为80,237.65万元,而公司2024年收入规模为63,659.48万元,显然公司扩产步伐并不低。

不过据披露,截至2025年6月30日,公司在手订单规模为17.49亿元,显然公司在手订单较为充足,是后续产能消化的重要基础。

既然订单十分充足,为何2023年、2024年设备类产量并不高,是否是因为产能受限所致?另外,2023年以来,公司合同负债率连降,分别为79,575.55万元、73,796.22万元、66,724.32万元,这与在手订单充足是否自相矛盾?是公司需要进行回答的。

补流1.5亿,曾分红超2000万元。尚水智能本次拟补充流动资金1.5亿元,不过公司在报告期内实施了两次分红,2022年向实际控制人金旭东定向分红405.71万元,2024年分红2,010万元。

事实上,公司近年来杠杆率较高,资产负债率分别为86.59%、72.7%、68.46%、67.52%,公主要系合同负债金额较大所致,期末货币资金、交易性金融资产分别为18685.5万元、2000万元,而短期借款、一年内到期的非流动负债分别为1125.64万元、2169.96万元,短期债务压力并不大,不过公司还有19336.08万元的长期借款,主要是向银行借款以投入高精智能装备华南总部制造基地建设项目所致。

研发费用率落后于先导智能。报告期内,尚水智能研发费用连增,分别为3,907.36万元、5,195.08万元、6,175.60万元、2,925.83万元,研发费用率分别为9.85%、8.65%、9.7%、7.36%,总体呈现下滑态势。

对比来看,公司研发费用率在可比同行中是比较靠前的,以2024年为例,仅先导智能以14.09%超过公司,而金银河、宏工科技、无锡理奇则落后于公司。

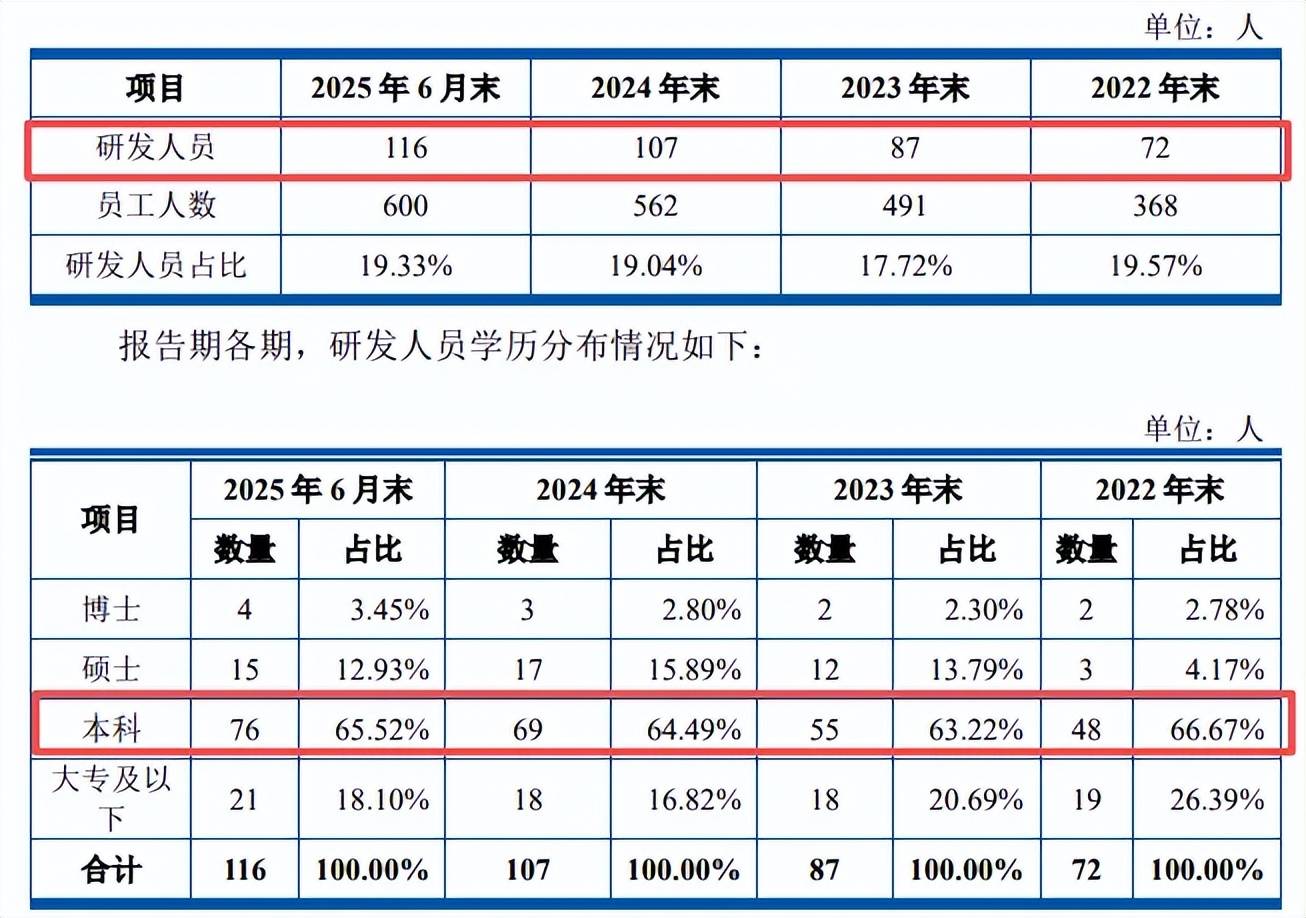

报告期内,公司研发人员增长明显,分别为72人、87人、107人、116人,期末研发人员占比高达19.33%,接近20%,研发人员主要以本科学历为,期末高达76人、占比65.52%,大专及以下、硕士分别为21人、15人,博士仅2人。

截至期末,尚水智能已获得境内专利174项,其中发明专利44项,境外发明专利9项,合计发明专利占比约30%,对比行业头部,公司研发投入还有待进一步加强,据先导智能2025年中报,上半年内共获得专利388项,其中发明专利90项。