2月4日,广东华汇智能装备股份有限公司(华汇智能)北交所上市将迎来上会,保荐机构是国泰海通证券。

华汇智能从事高端智能装备及其关键部件的研发、设计、生产和销售,主要销售产品为锂电智能装备中的正极材料研磨系统、纳米砂磨机等单机设备和关键部件机械密封。

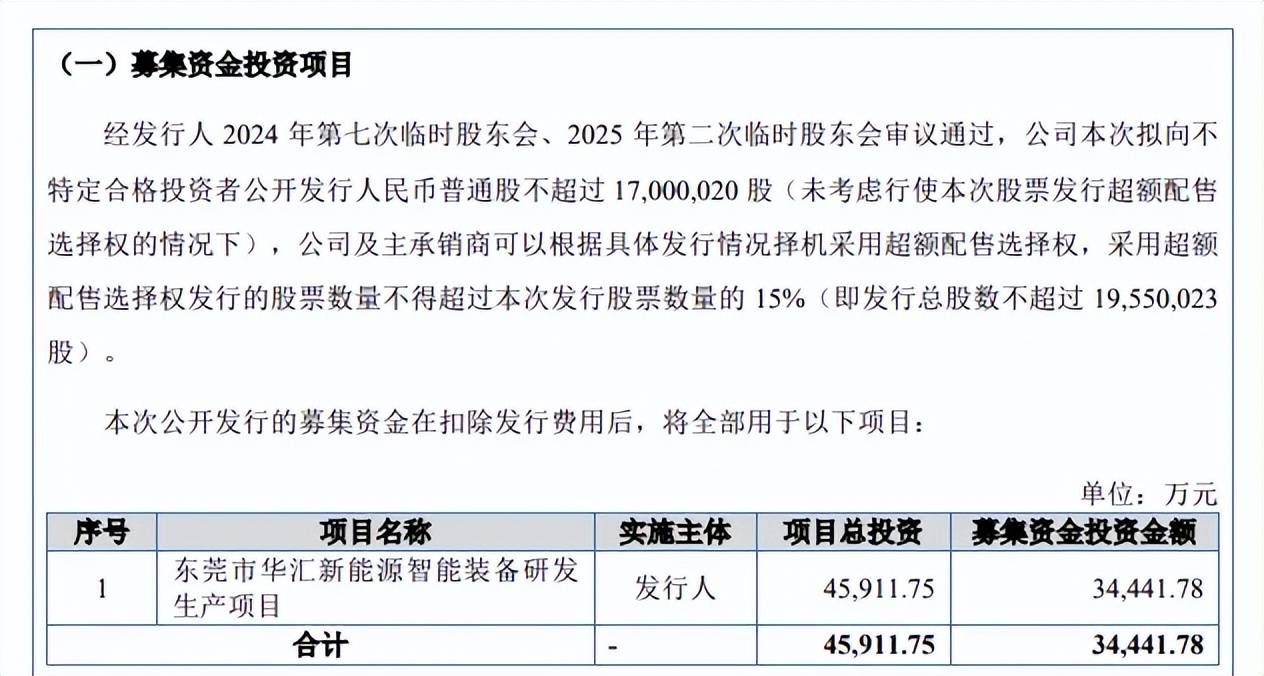

据短平快解读了解,本次IPO,华汇智能拟向不特定合格投资者公开发行不超过17,000,020股,拟募集资金3.44亿元,用于东莞市华汇新能源智能装备研发生产项目,募集资金较此前申报稿减少1.15亿元。

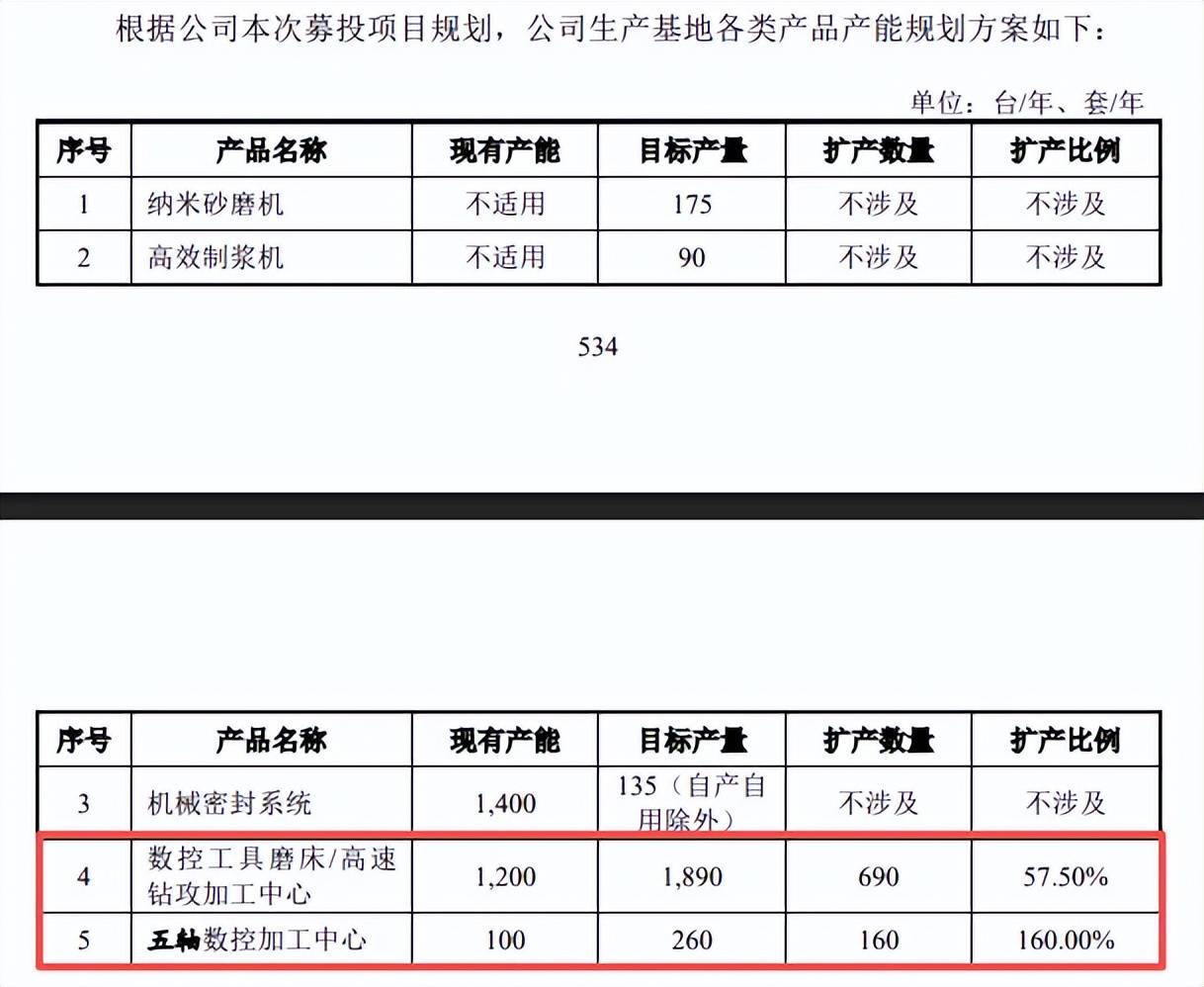

扩产步伐较大,产能消化需重视。华汇智能本次募投的项目包括生产基地以及研发中心建设,其中扩产项目拟新增数控工具磨床/高速钻攻加工中心、五轴数控加工中心分别为690台/年、160台/年,扩产比例分别为57.5%、160%,扩产步伐较大。

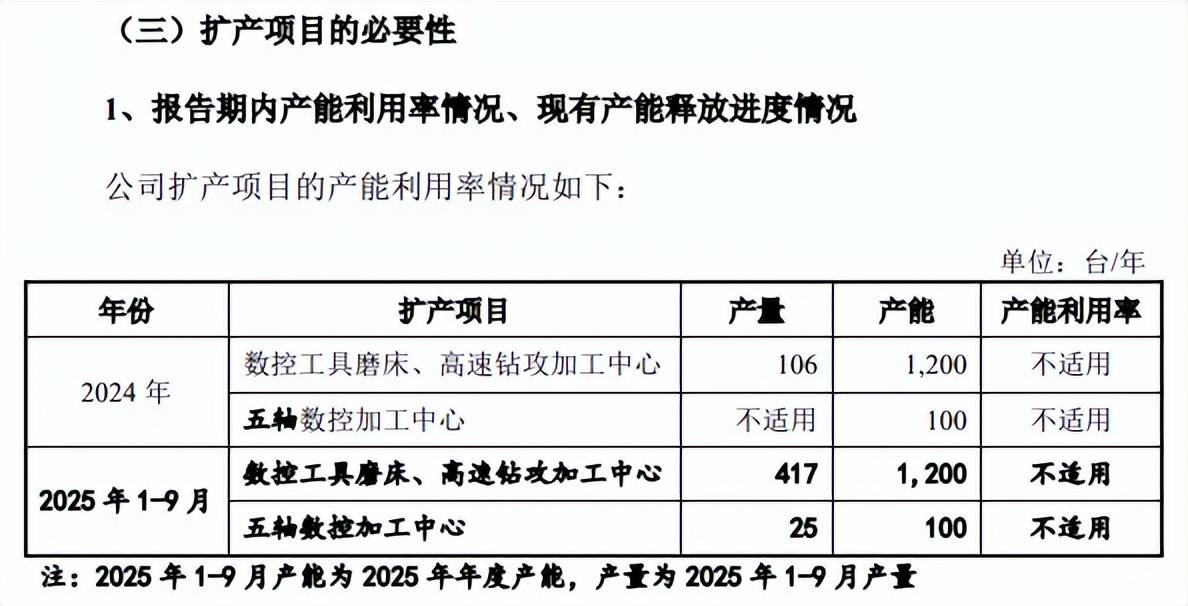

2024年及2025年1-9月,数控工具磨床、高速钻攻加工中心分别为106台、417台,而现有产能为1200台,产能利用率并不高。五轴数控加工中心2024年产量为25台,而现有产能为100台,产能利用率同样不高。

公司对此的解释是:扩产项目的产能未充分释放,主要原因系生产工艺的定型需要一定验证周期。

截至期末,公司扩产产品的在手订单数量、金额分别为357台、7,344.74万元,在手订单数量约是本次扩产产能的42%,后续产能消化需要引起重视。

华汇智能在招股书提示“募投项目增产能消化不及预期的风险”,公司数控机床智能装备产品产能的增加,对公司市场开拓能力和销售能力提出了更高的要求,若公司对现有客户的维护和市场拓展情况不及预期,公司可能面临新增产能消化不及预期的风险。

研发费用率下滑,落后于行业均值。2022年至2025年1-9月(报告期),华汇智能研发费用稳增,分别为1,090.04万元、1,557.38万元、1,835.93万元、1,729.08万元,研发费用率呈现下滑态势,分别为5.72%、5.19%、4.3%、4.2%。

对比自身,管理费用分别为943.31万元、1,353.90万元、2,279.76万元、2,171.90万元,管理费用率分别为4.95%、4.51%、5.34%、5.28%,即2024年及期末均实现对研发费用的反超。

对比行业,可比同行研发费用率均值分别为7.22%、7.18%、8.66%、7.77%,均超过公司,2024年先导智能、利元亨、灵鸽科技、龙鑫智能、宏工科技研发费用率分别为14.09%、13.55%、5.05%、4.41%、6.19%,均超过公司,显然科研投入有待进一步加强。

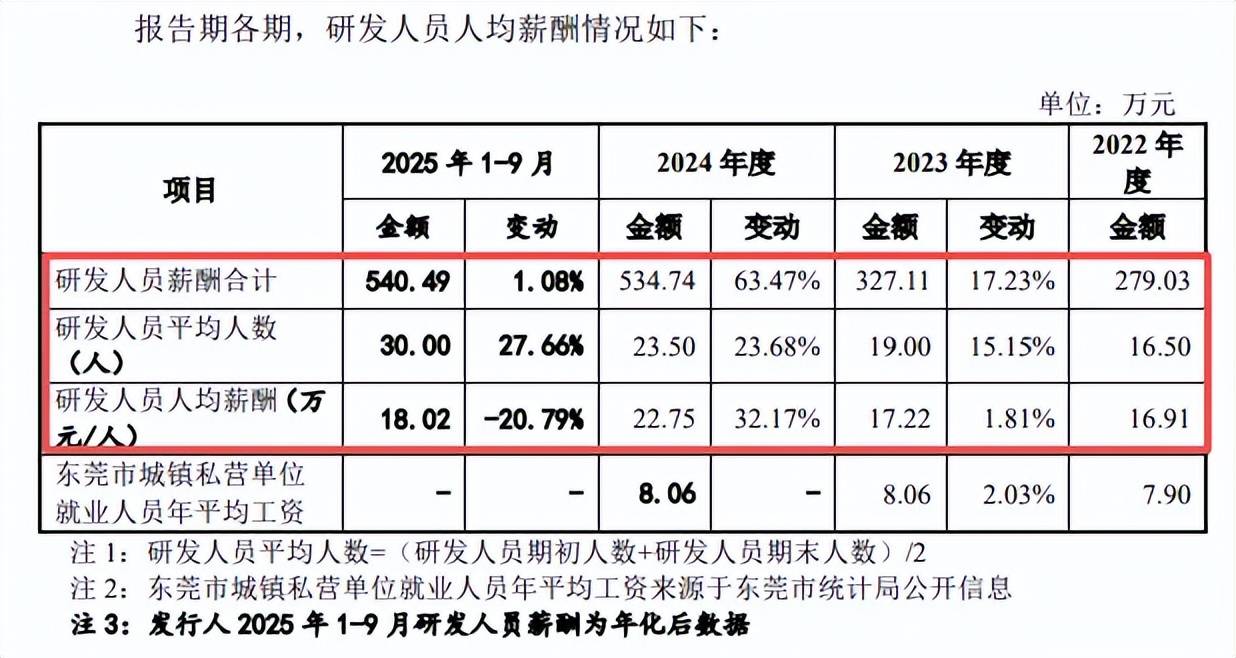

物料消耗远超职工薪酬是否合理,职工薪酬数据存在出入。华汇智能研发费用支出重头是物料消耗,报告期分别为641.38万元、1,023.02万元、1,132.32万元、1,156.44万元,期末占比66.88%;职工薪酬分别为279.03万元、327.11万元、534.74万元、405.37万元,期末约是物料消耗的35%,占比23.44%。

据问询函,报告期研发人员平均人数分别为16.5人、19人、23.5人、30人,人均薪酬分别为16.91万元、17.22万元、22.75万元、18.02万元,需要指出的是,问询函中2022年至2024年研发人员薪酬与招股书一致,期末金额为540.49万元,与招股书相差135.12万元,为何会出现这样的情况,哪个环节出现纰漏,投资者该以哪个数据为准?

值得一提的是,可比同行先导智能、利元亨、灵鸽科技、宏工科技研发费用重头均为职工薪酬,2024年占研发费用比例分别为80.6%、83.5%、65.69%、64.4%,而物料消耗(原材料)占比分别为9.16%、2.63%、27%、26.14%,那么公司物料消耗占比远超研发费用是否合理?

该情况也引起北交所重点关注,要求华汇智能说明研发费用中“物料消耗”的具体内容及变动原因,与研发项目的匹配性,研发领料的流程及内控措施,研发领料和生产领料是否能够明确区分,是否存在混淆情形。