10月24日,江苏爱舍伦医疗科技集团股份有限公司(爱舍伦)北交所上市将迎来上会,保荐机构是东吴证券。

爱舍伦主要从事应用在专业的康复护理与医疗防护领域的一次性医用耗材的研发、生产和销售,通过ODM/OEM等方式为国际知名医疗器械品牌厂商提供相关产品,产品种类已经涵盖康复护理产品、手术感控产品两个核心品类,可为客户提供医用护理垫、医用冰袋、手术衣、手术铺单、手术组合包等各种医用敷料产品。

梳理来看,实控人张勇表决权超88%,曾委托其母亲代持股份;大股东任涛是张勇外甥,与公司曾签署特殊条款;曾受到两次行政处罚,生产安全意识需重视;拟募资3亿元,产能消化引关注;存在未验先投、超产能情形;分红超3000万元,资金压力不轻;营收、净利稳增,规模、毛利率不及同行;前五客户集中度高,对单一客户销售占比超7成。

实控人表决权超88%

据短平快解读了解,2015年6月,爱舍伦前身美迪凯尔成立(下称爱舍伦),2021年7月完成股份制改革,2023年10月挂牌新三板,次年5月调入创新层,主板券商均为东吴证券,挂牌期间不存在受到处罚的情形。

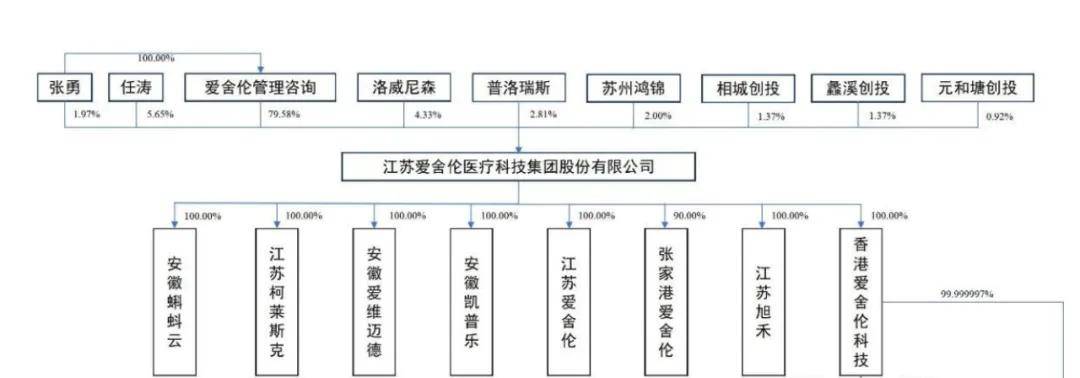

实控人表决权超88%。爱舍伦控股股东是江苏诺维克科技投资有限公司,持股比例79.58%,实际控制人是张勇,除了通过控股股东间接持有79.58%的股权外,还通过洛威尼森及普洛瑞斯分别控制4.33%、2.81%的股权,合计控制公司88.69%的股权,并担任董事长、总经理职务。

张勇持股比例高,且担任要职,需要防范实际控制人不当控制风险,公司表示,若实际控制人利用其特殊地位,通过行使表决权或其他方式对公司经营决策、人事财务、利润分配、对外投资等进行不当控制,则可能对公司、债权人及其他第三方的合法权益产生不利影响。

张勇母亲代持股份。成立之初,张勇母亲祁月芳代张勇持有公司股权,其退休前是张家港市饮料机械厂的普通员工,没有公司运营管理经验,从未实质参与过公司的经营管理。

出生于1975年的张勇,曾就读于张家港职业技术高级学校国际贸易专业,毕业后以个人身份从事边境贸易方面的业务并迅速积累经验,委托祁月芳代持股份的主要系考虑办理工商手续及业务拓展的便利性,双方未签署股权代持协议。

2020年12月,张勇以0元取得原股东祁月芳持有公司2.50%的股权份额,代持双方已通过股权转让方式对代持行为进行还原。

大股东任涛是张勇外甥。2020年12月,爱舍伦引入新投资者任涛,目前持股数量286.77万股,持股比例5.65%,是江苏旭禾执行董事兼总经理,还是张勇姐姐张丽芹之儿子及洛威尼森的有限合伙人。

任涛还与公司签署一系列特殊条款,包括新投资者进入限制、回购条款,2021年11月又签署补充协议,特别约定条款终止,乙方(任涛)不再享有原增资协议第五条特别约定条款下约定的权利。

受到两次行政处罚。2022年10月24日,爱舍伦因报关单的税号申报错误,被渝州海关罚款0.1万元;2024年6月4日,柯莱斯克(子公司)床垫1号车间、床垫2号车间、仓库3幢建筑之间的2处防火间距被占用,被盐城市大丰区消防救援大队罚款2.5万元。

2024年3月3日,柯莱斯克其中一个车间因设备故障发生火灾,随后消防救援大队在调查中发现相关问题,并进行罚款。

北交所在问询中要求公司说明火灾事故发生的原因、对发行人生产经营造成的影响、发行人采取的针对性防范措施、安全生产制度执行情况、发行人是否仍存在安全生产隐患。

大幅扩产,产能消化引关注

据短平快解读了解,本次IPO,爱舍伦拟向合格投资者公开发行不超过16,919,834股,拟募集资金3亿元,用于凯普乐公共卫生医疗物资产业园建设项目。

募投项目遭问询。凯普乐公共卫生医疗物资产业园建设项目位于宣城经济技术开发区玉荷路以东,莲西路以北,总用地面积87,390平方米,建设周期为2年,项目建成后,可实现年产能医用器械灭菌生产和技术服务(主要提供环氧乙烷灭菌服务)12.00万立方米;OTC产品系列、IPA、PVP等系列186,800.00万包(片/支);医用器械-袋类及管类(尿袋、胃食袋、血袋及相关系列)2,000.00万个;医用敷料(手术防护用品、医用敷料用品、医疗护理用品)4,800.00万包(片/件)。

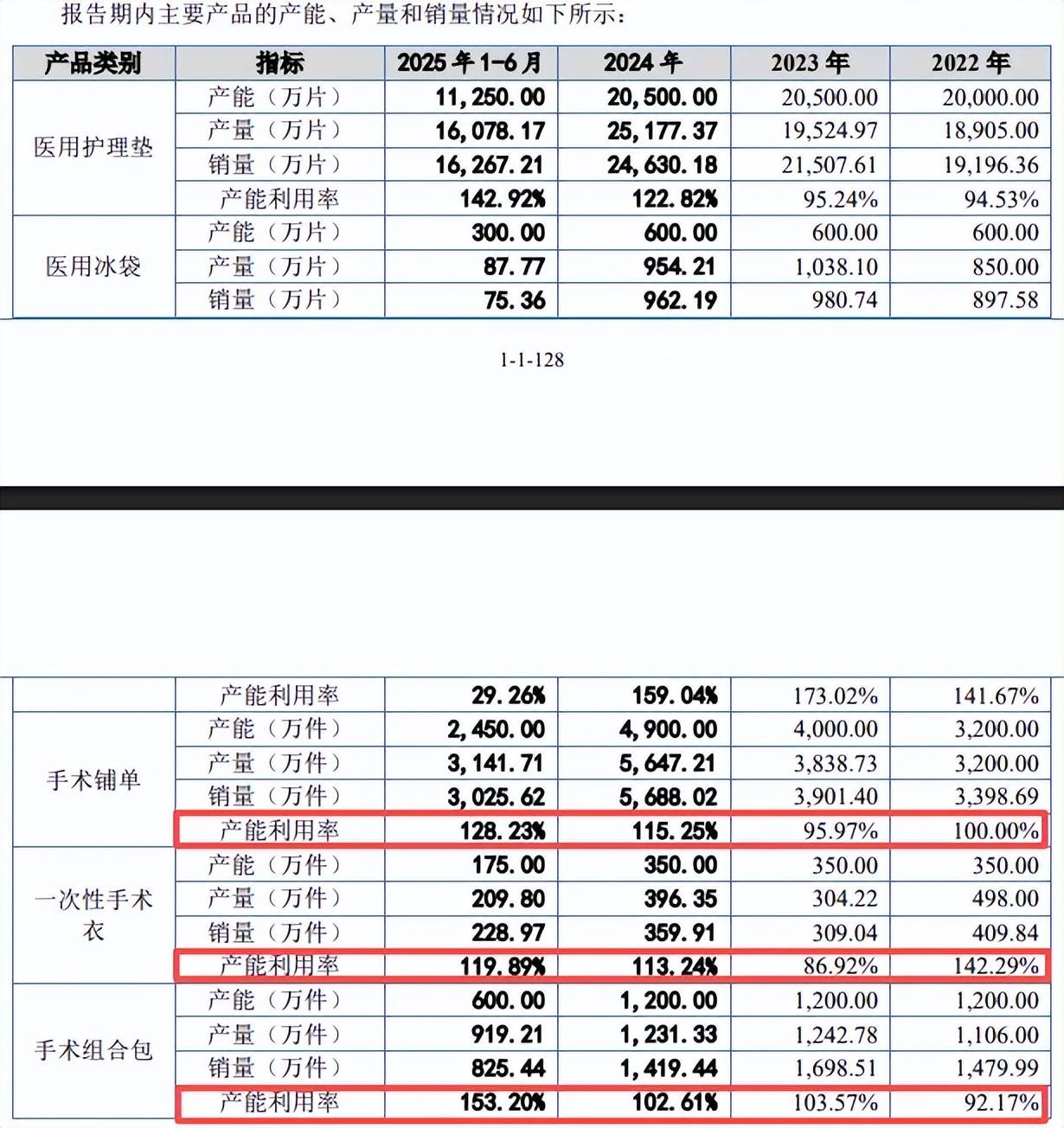

据招股书,爱舍伦收入主要由医用护理垫、医用冰袋、手术铺单、一次性使用手术衣、手术组合包等产品贡献,相关产品报告期内产能利用率较高,2024年分别为122.82%、159.04%、115.25%、113.24%、102.61%,本次募投拟新增一次性手术衣、手术组合包、手术铺单分别为1000万件、800万包、3000万件,约是2024年350万件、1200万包、4900万件的286%、67%、61%。

另外,本次募投的OTC产品系列、IPA、PVP等系列产品、医用器械-袋类及管类产品并不在往年收入之列,后续产能消化需要引起注意。

北交所在问询中要求公司说明募投项目拟新增产能的消化措施,并结合募投项目产品所属行业的发展情况,竞争对手情况,预计的单位成本与销售价格,主要客户未来需求情况等,量化分析并说明新能产能消化能力。

据统计,国内医疗器械市场规模由2015年的3,080亿元增长至2022年的9,830亿元,年复合增长率18.03%;而低值医用耗材市场规模从2016年的448亿元上升至2022年的1,216亿元,年复合增长率为18.11%,不过,公司没有罗列最近两年以及未来几年的增长情况。

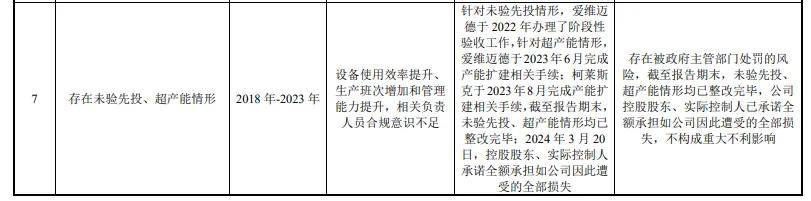

存在未验先投、超产能情形。2018年-2023年,因为设备使用效率提升、生产班次增加和管理能力提升,相关负责人员合规意识不足等原因,存在未验先投、超产能情形,针对前者,爱维迈德于2022年办理了阶段性验收工作;针对后者,爱维迈德于2023年6月完成产能扩建相关手续;柯莱斯克于2023年8月完成产能扩建相关手续,相关违规行为存在被政府主管部门处罚的风险。

截至期末,公司控股股东、实际控制人已承诺全额承担如公司因此遭受的全部损失,不构成重大不利影响。

分红超3000万元。报告期内,爱舍伦进行了一次股利分配,股东大会审议通过《关于公司2023年第三季度权益分派方案的议案》,向全体股东10派6元(含税),共计派发现金红利3,045.57万元,实际控制人张勇是最大受益者。

2022年至2025年上半年,公司资产负债率分别为27.53%、24.53%、27%、33.8%,期末货币资金0.8亿元,而短期借款、长期借款分别为2.19亿元、0.27亿元,显然资金压力并不轻。

业绩连增,规模不及同行

业绩稳增。报告期内,爱舍伦业绩稳增,分别为5.74亿元、5.75亿元、6.92亿元、4.38亿元,同时期净利润分别为0.63亿元、0.67亿元、0.81亿元、0.49亿元。

据短平快解读了解,今年前三季度,公司预计实现营业收入6.58亿元至6.73亿元,同比增长36.21%至39.45%;归母净利润0.68亿元至0.74亿元,同比增长17.64%至27.62%。

规模不及同行。对比来看,爱舍伦在业界的影响力不如同行,根据中国医药保健品进出商会的统计数据,振德医疗、奥美医疗长期位居我国医用敷料出口企业前三名,而健尔康医疗位居前五。

2024年,三家可比同行收入分别为42.64亿元、33.26亿元、10.46亿元,对应归母净利润分别为3.85亿元、3.69亿元、1.2亿元,显然公司距离龙头企业还有不小的差距。

毛利率不及同行。报告期内,爱舍伦毛利率分别为22.21%、23.17%、23.13%、22.82%,而可比同行行业均值分别为30.92%、28.47%、28.62%、29.33%,均高于公司。

2024年,奥美医疗、振德医疗、健尔康毛利率分别为28.78%、34.02%、23.07%,均高于公司,主要系公司通过线下以OEM方式销售,销售资源倾向于大客户群体,优先满足核心客户订单,销售收入较为集中,外销占比较高,而振德医疗、奥美医疗均通过医院线和线上线下结合实现销售。

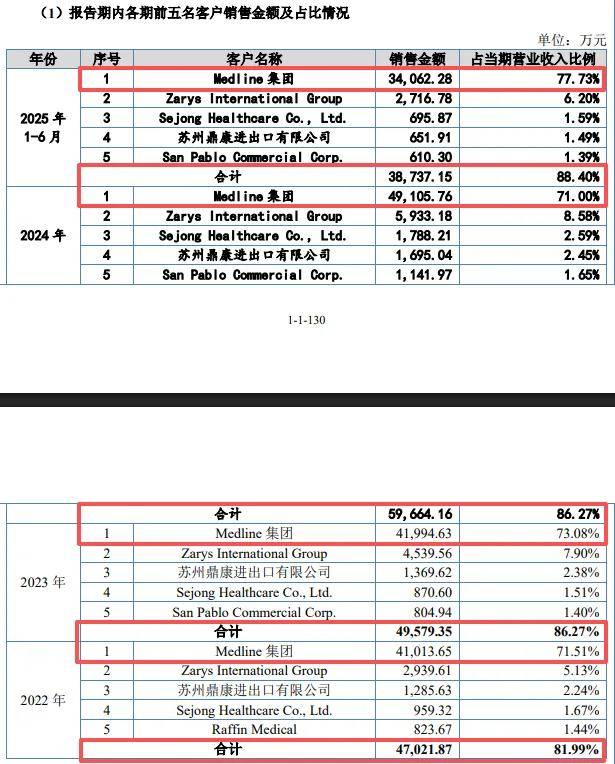

单一客户贡献超7成收入。报告期内,爱舍伦对前五大客户的销售额分别为4.7亿元、5亿元、5.97亿元、3.87亿元,占比分别为81.99%、86.27%、86.27%、88.4%。

其中对第一大客户Medline集团的销售额分别为4.1亿元、4.2亿元、4.91亿元、3.41亿元,占比分别为71.51%、73.08%、71%、77.73%。

公司称业务模式特点导致客户集中度较高,符合行业惯例,2024年,奥美医疗、振德医疗、健尔康对前五大客户的销售额占比分别为50.89%、20.05%、72.21%,低于公司。

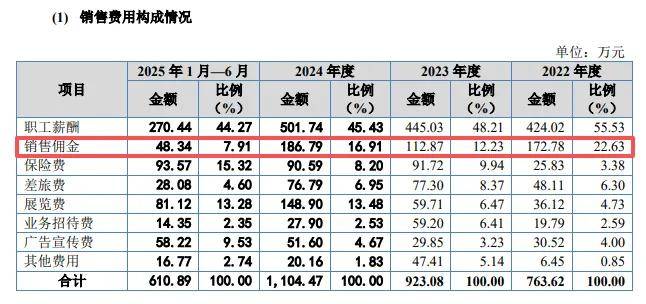

销售佣金下滑合理性。报告期内,爱舍伦业绩稳增,但公司销售佣金却呈现波动态势,分别为172.78万元、112.87万元、186.79万元、48.34万元,去年及今年上半年占比分别为16.91%、7.91%。

北交所要求公司说明收入稳定的背景下,销售佣金持续下降的原因及合理性,说明发行人费用归集是否完整。

根据回复,因客户MedicproHealthcareCo.,Ltd.经营不善,公司减少合作,2023年未展开新业务,对该公司单项计提应收账款,冲销相关佣金;另外,2022年度,因客户RaffinMedical出现回款不及时的情况,公司未计提佣金,2023年收到回款后,补提相关佣金,所以销售佣金持续下降的原因较为合理。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)