10月24日,沐曦集成电路(上海)股份有限公司(沐曦股份)科创板上市将迎来上会,保荐机构是华泰联合证券。

沐曦股份致力于自主研发全栈高性能GPU芯片及计算平台,主营业务是研发、设计和销售应用于人工智能训练和推理、通用计算与图形渲染领域的全栈GPU产品,并围绕GPU芯片提供配套的软件栈与计算平台,产品全面覆盖人工智能计算、通用计算和图形渲染三大领域。

梳理来看,频繁融资,股权高度分散;IPO前夕两轮增资,融资超86亿;实控人陈维良表决权不到23%,控制权稳定遭拷问;现金流充裕,募资39亿元合理性遭问询;研发费用、管理费用保持在高位,后者服务费猛涨;研发含金量高,研发团队庞大,今年Q1离职56人;收入突增,三年半累亏超32亿元;期末单一产品贡献占比97.55%;前五客户、供应商集中度高,新股东跻身前五客户。

股权分散,实控人表决权不到23%

据短平快解读了解,2020年9月,沐曦有限(公司前身,以下统一称为沐曦股份)成立,股东包括上海骄迈、陈维良,持股比例分别为70%、30%;2024年12月,完成股份制改革,股东增加至50名,原始股东持股比例分别降低至22.83%、9.6%。

频繁融资,股权高度分散。自成立以来,沐曦股份就是资本宠儿,2020年11月完成天使轮融资,投资机构包括和利资本、泰达科投。2021年1月、3月,分别完成Pre-A轮、Pre-A+轮,新增投资红杉中国、真格基金、亚昌富投资、经纬创投、光速光合等机构;2021年8月,公司完成A轮融资,新增中国互联网投资基金、国调基金、复星锐正、上海科创基金、招商局资本、联想创投、东方富海等机构。

据招股书,沐曦股份报告期内经历七次增资,2022年9月,混沌投资、央视融媒体、中鑫致鼎、建银科创、嘉兴普超、深圳恩启、国盛川禾、中网投、国创中鼎、经乾二号参与第一轮增资;2023年2月、4月,嘉兴普超、上海荣至和、嘉兴启锦、和暄新芯一号、睿石尼盛、郑州清禾、湖州普能、科力基金参与第二轮、第三轮增资,三次增资均按照每1元注册资本1,088.8406元的价格。

2023年12月,青岛国道、智源芯君、景仓尧光、景仓长右按照前述价格参与增资,而富海优选二号、经乾二号、混沌投资、中山公用则按照每1元注册资本1,264.2583元的价格认购新增股份,这是第四次增资。

2024年8月,源庐加佳、中网投、和暄新芯二号、扬州启曦、湘江五号、引领区基金、上科共赢参与第五次增资,按照每1元注册资本1,264.2583元的价格。

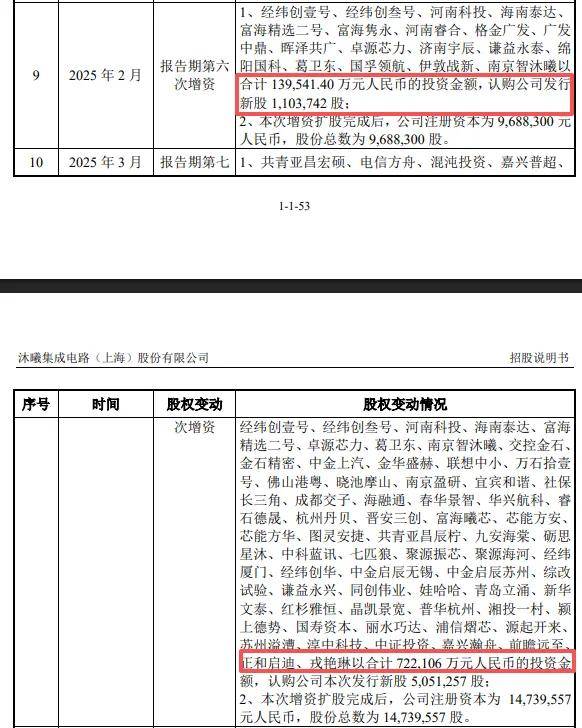

2025年2月,经纬创壹号、经纬创叁号、河南科投、海南泰达、富海精选二号、富海隽永、河南睿合、格金广发、广发中鼎、晖泽共广、卓源芯力、济南宇辰、谦益永泰、绵阳国科、葛卫东、国孚领航、伊敦战新、南京智沐曦合计以13.95亿元参与认购新股;3月,共青亚昌宏硕、电信方舟、混沌投资、嘉兴普超等多家机构以72.21亿元认购新股。

上市前夕融资超86亿元,公司融资能力之强可见一斑。

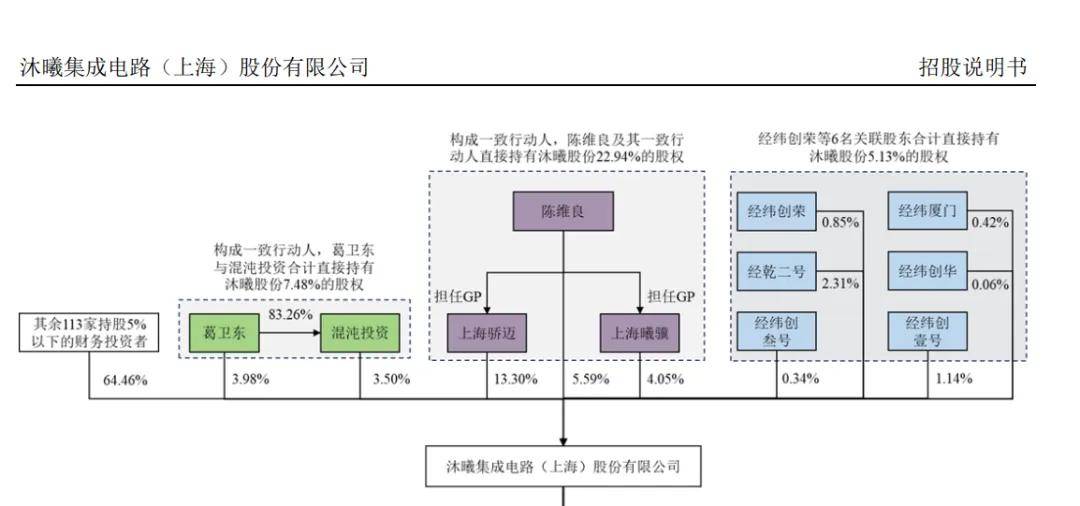

截至招股书披露日,沐曦股份股东共计124名,原始股东上海骄迈、陈维良持股比例分别下降至11.9%、5.03%,其余股东持股比例均在5%以下,意味着没有其他大股东。

实控人表决权不到23%。沐曦股份控股股东是上海骄迈,实际控制人是陈维良,合计控制公司22.94%表决权,并且拥有董事会除独立董事之外半数以上成员提名权,考虑到其表决权较低,若本次成功发行无疑会稀释其股权,进而进一步降低表决权,后续的控制权稳定性需要引起关注。

上交所在问询中要求公司结合陈维良所持股份、上市后股权稀释情况、对上海骄迈和上海曦骥的控制稳定性、拥有的董事会席位等,分析陈维良的控制权稳定性、具体保障措施

募资39亿元,合理性遭问询

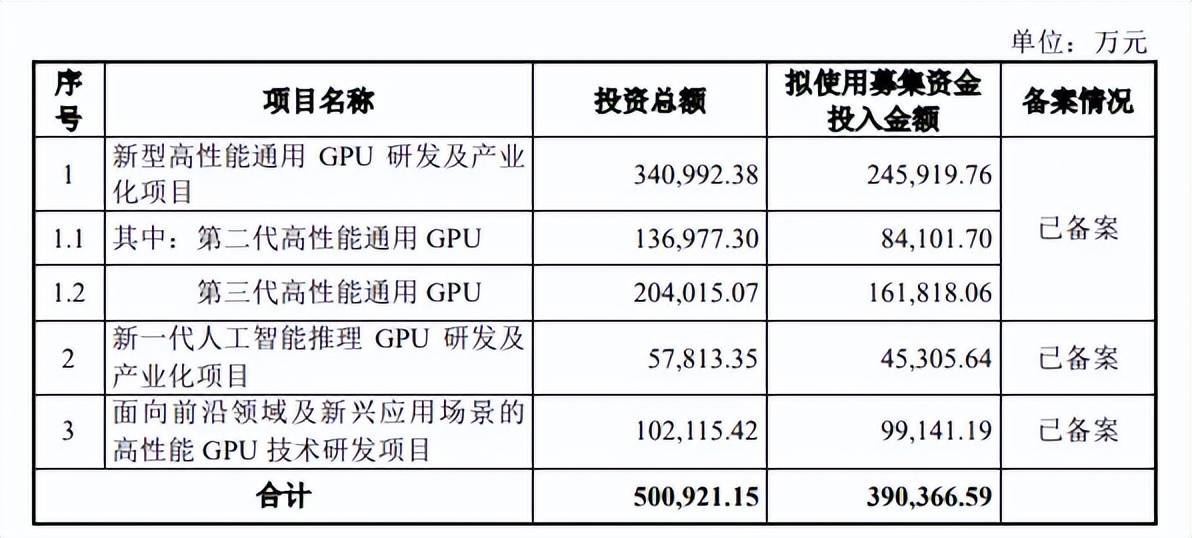

据短平快解读了解,本次IPO,沐曦股份拟公开发行不超过4,010.00万股,拟募集资金390,366.59万元,用于新型高性能通用GPU研发及产业化项目、新一代人工智能推理GPU研发及产业化项目、面向前沿领域及新兴应用场景的高性能GPU技术研发项目,拟使用募集资金投入额分别为245,919.76万元、45,305.64万元、99,141.19万元。

募资合理性遭问询。沐曦股份年初以来融资超86亿元,如今公开发行却还要募集资金39.04亿元,如此是否有必要?公司资金状况如何?

2022年至2024年,公司资产负债率稳增,分别为11.54%、25.82%、69.71%,2024年大增主要是部分投资以可转债方式参与增资,而今年Q1则进一步大幅下滑至8.3%,主要是可转债投资全部转为所有者权益所致。

最近三年,公司的货币资金稳增,分别为2.3亿元、2.4亿元、10.29亿元,今年Q1进一步上升至56.95亿元,另外期末还有交易性金融资产15.97亿元,显然该季度的两轮融资让公司补齐了弹药。

与73亿元现金流形成鲜明对比,公司短期借款金额仅3.77亿元,资金如此充裕的背景下,要募资39亿元是否合理?上交所要求公司结合可支配现金情况,说明募集资金规模是否合理。

沐曦股份回复称,2025年至2027年的营运资金需求合计84.9亿元,而可支配资金72.9亿元将主要用于填补未来三年日常经营活动所产生的新增流动资金缺口。

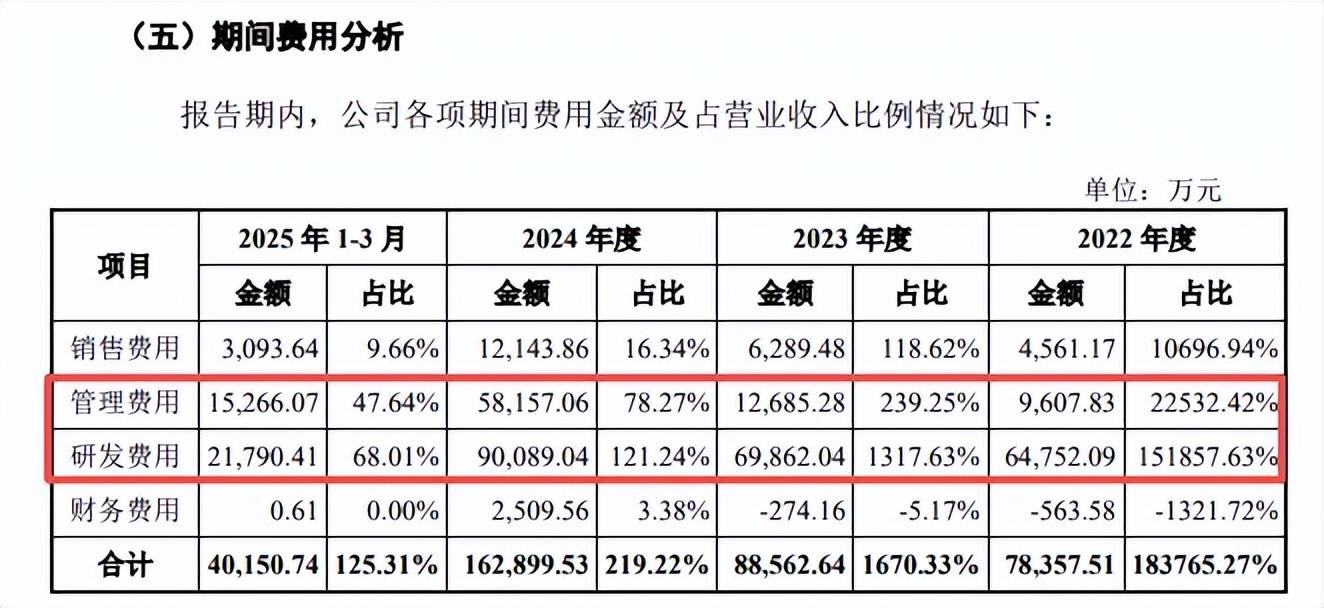

研发费用、管理费用保持在高位。沐曦股份本次募投金额均投入相关研发项目,这也与公司所处的赛道相符合,那么公司报告期内(2022年至2025年Q1)的科研投入如何?取得了什么成果?在行业中处在什么水平?

报告期内,公司研发费用分别为6.48亿元、6.99亿元、9.01亿元、2.18亿元,对应的研发费用率分别为151857.63%、1,317.63%、121.24%、68.01%。

事实上,公司管理费用支出同样保持在高位,报告期分别为0.96亿元、1.27亿元、5.82亿元、1.53亿元,对应的费用率分别为22532.42%、239.25%、78.27%、47.64%,今年Q1的服务费高达0.92亿元,占比60.14%。

据了解,服务费中主要包括融资顾问费、律师费、技术支持服务费等,其中融资顾问费占比较大,是公司管理费用中服务费金额逐年上升的主要原因,公司聘请了多家第三方机构为公司提供融资中介服务,并按照融资金额的一定比例向第三方机构支付融资服务费。

对比同行,沐曦股份研发费用率遥遥领先于行业均值,后者分别为545.69%、279.48%、118.13%、59.87%,一方面是公司研发投入大,另一方面则与营业收入基数较低有关,2024年,只有摩尔线程研发费用率(309.88%)超过公司,到了今年Q1,龙芯中科、景嘉微、摩尔线程均超过公司,分别为97.91%、68.17%、79.33%。

发明专利245项。截至期末,沐曦股份已取得境内授权专利共计255项,其中境内发明专利245项,专利含金量较高,公司还有多项产品和技术正处于持续研发阶段。

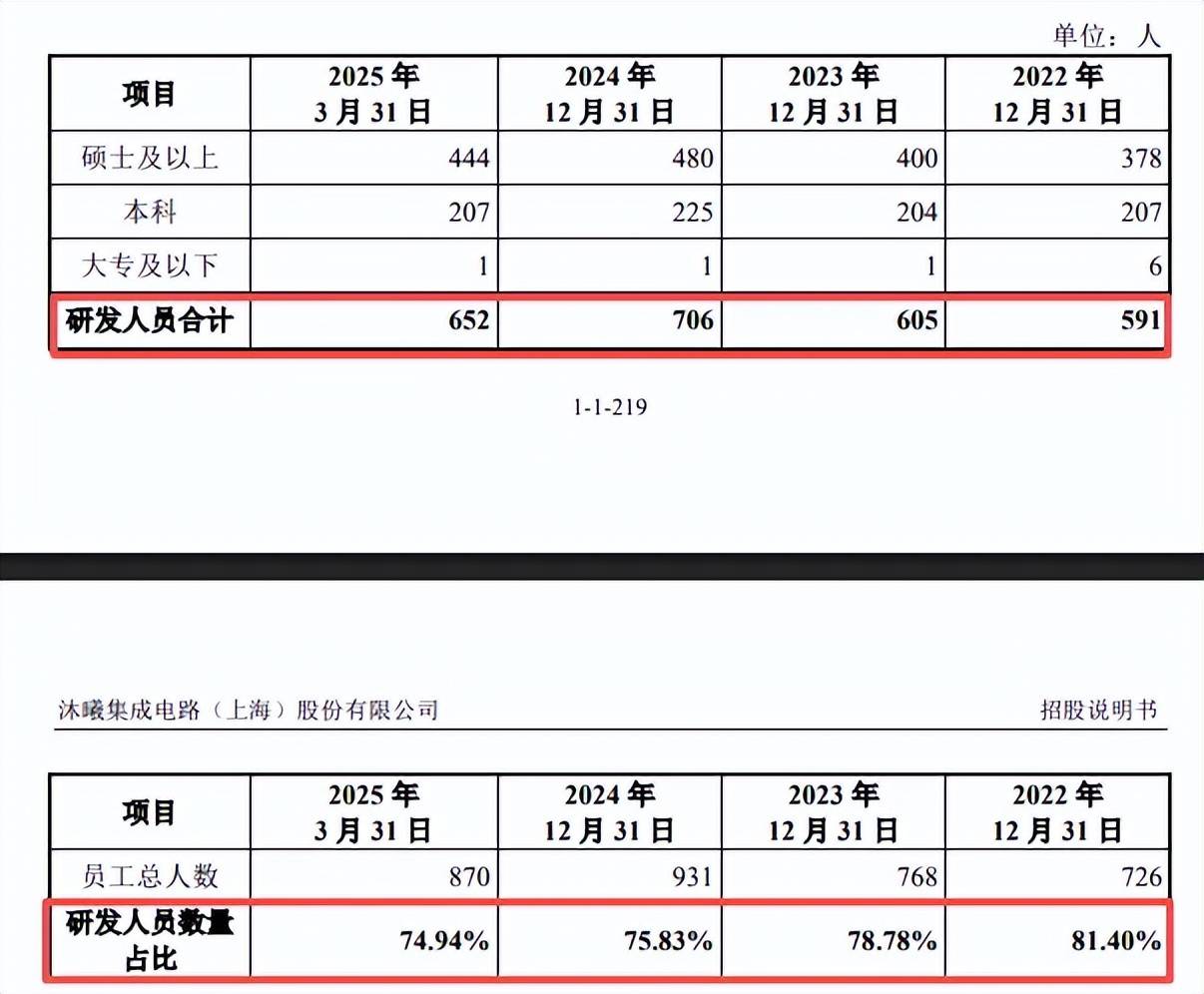

报告期内,公司研发人员分别为591人、605人、706人、652人,占比分别为81.4%、78.78%、75.83%、74.94%,学历主要以本科、硕士及以上为主,期末分别为207人、444人,基数庞大的研发团队是发明专利众多的基础,今年Q1研发人员减少主要与离职56人相关,原因主要系人员流动及内部优化所致,公司称未对研发体系的稳定性造成实质不利影响。

亏损超32亿,依赖单一产品

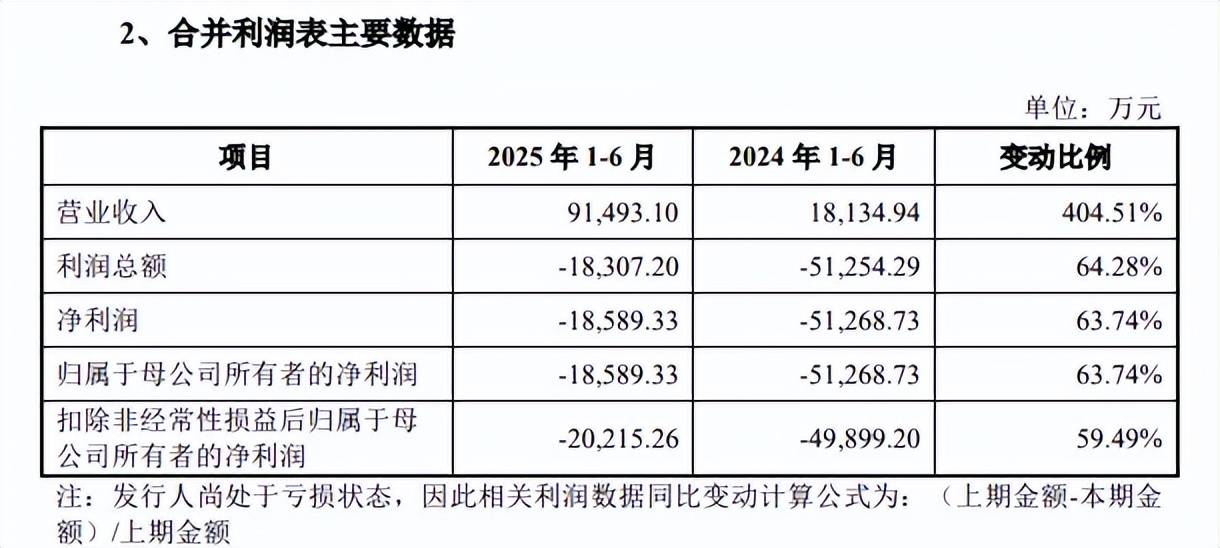

收入突增,亏损延续。2022年至2024年,沐曦股份实现营业收入分别为42.64万元、5,302.12万元、74,307.16万元,累计猛增约1742%,今年上半年为91,493.10万元,同比大增404.51%。

因为科研投入较大的原因,公司至今仍处于亏损中,净利润分别为77,696.52万元、87,115.82万元、140,887.94万元,上半年亏损额为18,589.33万元,同比有所收窄。

三年半累计亏损超32亿元,显然扭亏是未来的工作重点,公司也在招股书提示了“持续亏损和存在累计未弥补亏损的风险”,因市场景气度、行业竞争、客户拓展、供应链管理等影响经营结果的因素较为复杂,发行人的营业收入可能无法按预期增长,存在未来一段时期内持续亏损的风险。

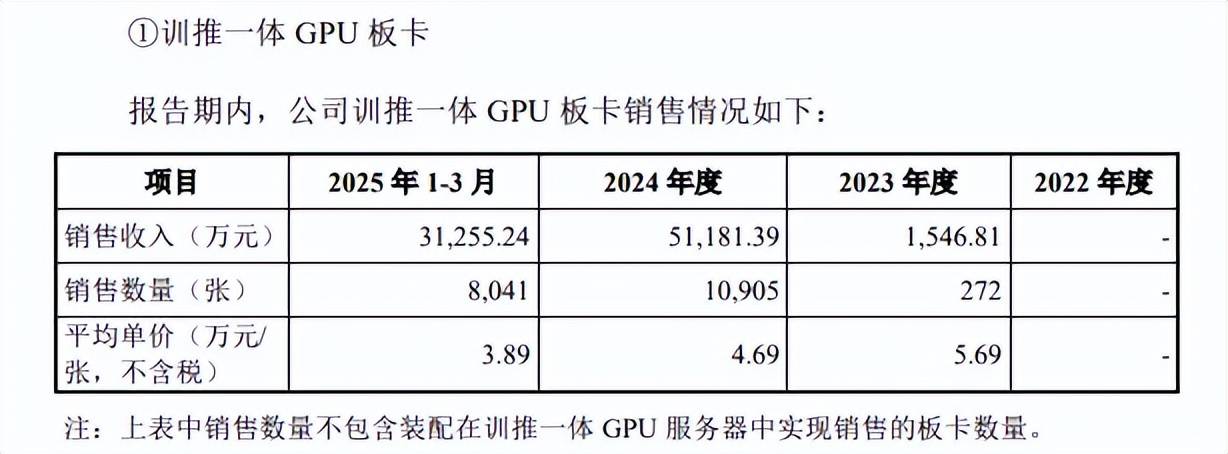

单一产品贡献占比97.55%。沐曦股份收入主要由训推一体系列的GPU板卡贡献,2023年至2025年Q1的收入分别为1,546.81万元、51,181.39万元、31,255.24万元,期末占比97.55%。

同期,训推一体GPU板卡销售数量分别为272张、10,905张、8,041张,该增长受益于人工智能、大模型以及智算中心建设需求的增长,不过每张平均单价有所下滑,分别为5.69万元、4.69万元、3.89万元。

据短平快解读了解,2023年,公司推出曦云C系列训推一体GPU产品,该系列产品拥有多精度混合算力,内置大量运算核心,具有较强的并行计算能力和较高的能效比,适用于向量计算和矩阵计算等计算密集型应用,可广泛应用于智算训练与推理、通用计算、AIforScience等场景。

根据问询函,公司正在研发曦云C600系列和C700系列,以及智算推理GPU曦思N系列、图形渲染GPU曦彩G系列等新产品,相关产品能否成为增长极尚有待时间验证。

前五客户、供应商集中度高。2024年及今年Q1,沐曦股份向前五大客户的销售额分别为52,739.35万元、28,310.22万元,占比分别为71.09%、88.35%,期末对超讯通信股份有限公司、上海源庐加佳信息科技有限公司(源庐加佳)的销售占比分别为39.95%、28.39%。

同时期,公司向前五大供应商的采购额分别为99,868.70万元、18,860.97万元,占比分别为91.3%、93.87%,期末对公司A、万司信息技术(上海)股份有限公司的采购额占比分别为45.83%、24.88%。

股东跻身前五客户。今年Q1,沐曦股份对源庐加佳的销售额、占比分别为9,095.93万元、28.39%,该公司成立于2015年11月,在2024年8月入股公司,成为公司股东,该事件引起上交所关注,要求公司就相关事项进行重大事项提示。

公司表示,源庐加佳根据其近年来转型数字新基建的战略及具体项目需求,与发行人开展算力集群建设相关业务合作并签署《战略合作协议》,双方合作具有充分且合理的商业逻辑和背景,未来相关合作具有可持续性。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)