10月21日,宁波健信超导科技股份有限公司(健信超导)科创板上市将迎来上会,保荐机构是广发证券。

健信超导主要从事医用磁共振成像(MRI)设备核心部件的研发、生产和销售,主要产品包括超导磁体、永磁体和梯度线圈,客户包括日本富士胶片集团、美国GE医疗、意大利百胜医疗、万东医疗、深圳安科、联影医疗、福晴医疗等等。

梳理来看,一家三口表决权近六成,许建益任董事长;董事席位多由实控人提名;通用电气独家参与增资,签署对赌协议;要融资7.75亿元,删减0.9亿元补流项目;连续多年分红,金额近6000万元;新增产能是现有产能的4倍,产能消化问题需关注;研发费用率在同行中垫底;业绩总体稳增,今年前三季度继续大增;前五客户、供应商集中度较高,存在外协加工;存货持续走高。

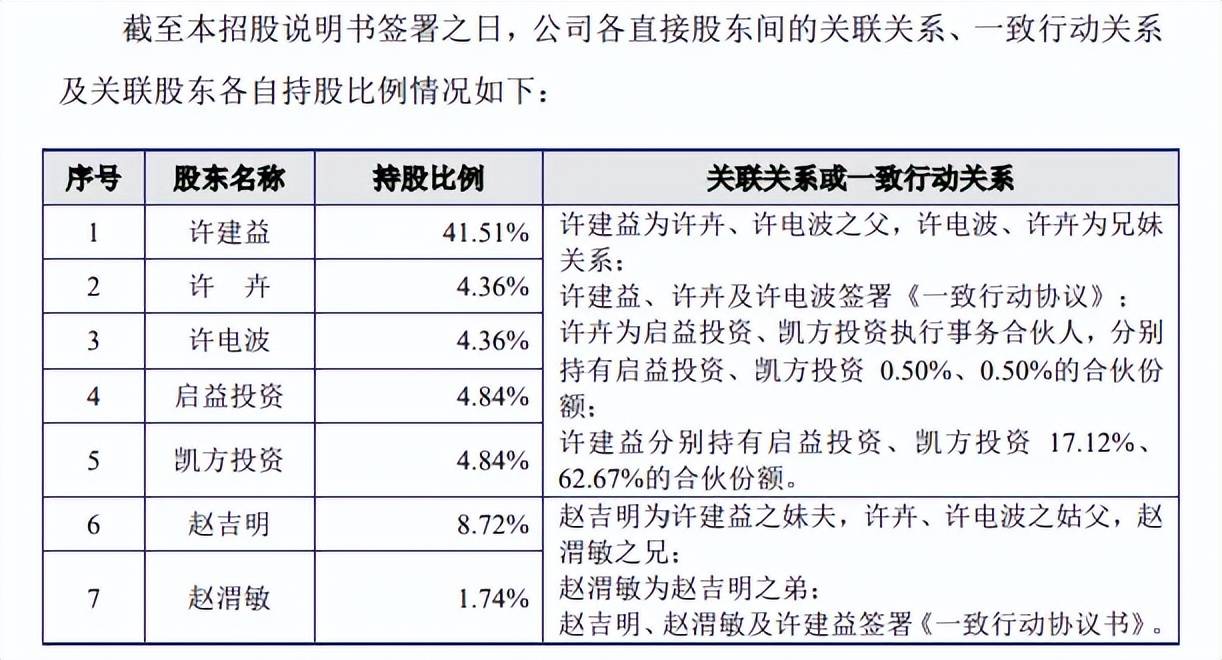

一家三口表决权近六成

据短平快解读了解,2013年12月,健信有限(健信超导前身)成立,由创新精密全资持股;2022年11月,公司完成股份制改革,许建益是第一大股东,持股比例42.84%,大股东还包括郑杰、宁波韵升、许建芬、凯方投资、启益投资。

一家三口表决权近六成。健信超导控股股东是许建益,实际控制人是许建益、许卉、许电波,三人持股比例分别为41.51%、4.36%、4.36%,另外,许卉通过凯方投资、启益投资分别控制公司4.84%、4.84%表决权,三人合计控制公司59.92%表决权。

许建益系许卉、许电波之父,许电波、许卉系兄妹关系,三人在2019年10月18日签署《一致行动人协议》,另外,赵吉明、赵渭敏与许建益在2025年8月签署《一致行动人协议》,约定时间是上市后的第三十六个月期满之日。

赵吉明、赵渭敏持股比例分别为8.72%、1.74%,两人是兄弟关系,其中董事赵吉明是许建益之妹夫,许卉、许电波之姑父,一致行动人意味着许建益、许卉、许电波的实际表决权更高。

许建益出生于1953年,初中学历,自80年代末接触共振行业,2017年7月至今任苏州柏尔特董事长、总经理;2013年12月至今任公司董事长。

董事席位多由实控人提名。健信超导共有9位董事,实控人亲属占4席、提名7席;许建益提名4席,许卉提名2席,许电波未提名董事;许建益和许卉为互相提名。

上交所在问询中要求公司说明治理结构是否健全及运行良好,现有股权结构、公司治理架构是否可能导致中小投资者权益易受侵害,发行人上市后在股东利益保护、公司治理有效性、健全内外部监督制衡、防止实际控制人不当控制行为等方面的具体措施和安排。

通用电气独家参与增资。2023年3月,健信超导迎来增资,通用电气(杭州)以4,651.65万元认购新增的390.00万元注册资本,该公司是属于通用电气旗下,而通用电气创立于1892年,是世界上最大的提供技术和服务业务的跨国公司之一。

另外,双方还签署了回购协议,若许建益、许卉、许电波向公司现有全体股东以外的第三人转让其持有的公司股份,或公司未能成为或不再是通用电气(杭州)和/或其关联方的合格供应商,或公司未能在2025年1月31日前完成首次公开发行股票并上市,则通用电气(杭州)有权要求公司实际控制人许建益、许卉、许电波进行回购。

该条款自公司提交招股书后自动终止,若未能获得批准,相关条款将重新恢复。

删减补流项目,曾分红近6000万元

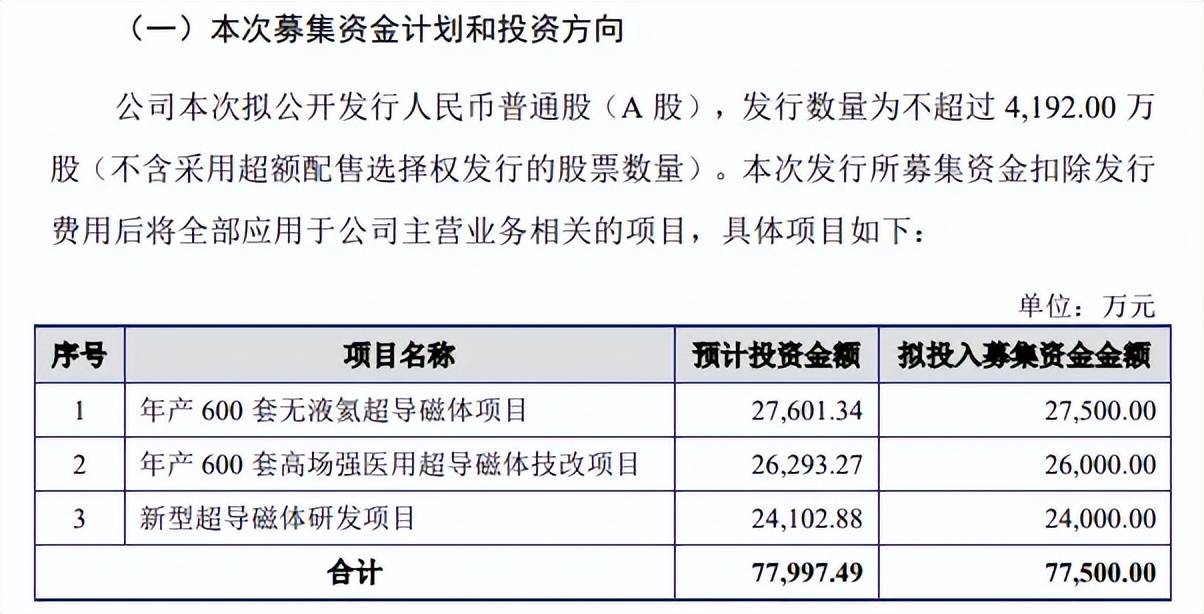

据短平快解读了解,本次IPO,健信超导拟公开发行不超过4,192.00万股,募集资金7.75亿元,用于年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技改项目、以及新型超导磁体研发项目,对应拟投入募集资金分别为2.75亿元、2.6亿元、2.4亿元。

连续分红遭问询,删减9000万补流项目。健信超导首版招股书还包括补充流动资金项目,金额为9000万元,为何在上会稿中删除相关项目?

实际上,公司在2022年至2024年期间连年分红,金额分别为1,999.97万元、1,999.96万元、1,999.96万元,占各期净利润比例分别约58%、41%、36%。

三年分红约6000万元,结合实际控制人持股比例来看,过半分红金额流入许建益、许卉、许电波口袋当中。

上交所在问询中要求健信超导结合报告期内持续现金分红、募投项目已包括较大规模铺底流动资金等进一步说明补流规模的合理性和必要性,公司则是给出“未来存在运营资金缺口”的回复,既然如此,连续实施分红时没有考虑到相关因素吗?

激进扩产,如何消化?健信超导本次募投项目中“年产600套高场强医用超导磁体技改项目”和“年产600套无液氦超导磁体项目”为生产建设项目,预计投资总额为53,894.61万元,拟新增无液氦超导磁体及高场强医用超导磁体产能合计1,200台/年,再加上现有的300台/产能,总产能预计将达到1500台/年。

2022年至2024年,公司永磁产品产能均为300台/年,该时期的产能利用率持续下滑,分别为99.67%、98.67%、94.67%,产销率同样呈现下滑态势,分别为99.67%、100.34%、92.25%。

如今却要新增1200台/年产能,是现有产能的4倍,产能消化问题尤其应当引起重点关注,上交所要求公司说明发行人募投项目涉及产品是否具有技术先进性和市场空间,并详细说明产能消化的规划安排及具体依据。

根据灼识咨询数据,2024年全球MRI设备市场规模达到111.0亿美元,预计2030年市场规模将进一步增长至148.9亿美元,年复合增长率达到5.0%,增幅并不算太大。

实际上,全球MRI设备超导磁体市场仍由西门子医疗、GE医疗及飞利浦医疗等国际头部厂商占有多数市场份额,而公司市场份额仅4.2%,显然与国际巨头存在较大差距。

健信超导在招股书中也披露了募投项目的产能消化风险,在项目实施及后续经营过程中,如果出现客户需求增长放缓、市场开拓滞后或市场环境不利等变化,公司新增产能将存在无法及时消化的风险,进而将直接影响本次募集资金投资项目的经济效益和公司的整体经营业绩。

研发费用率在同行中垫底。健信超导本次募投的重头是新型超导磁体研发项目,那么公司近年来的研发投入情况如何?

2022年至2025年1-6月(报告期内),公司研发费用分别为2,033.18万元、2,441.93万元、2,764.54万元、1,675.22万元,研发费用率分别为5.66%、5.42%、6.5%、6.65%。

对比来看,可比同行研发费用率均值分别为14.44%、14.41%、18.36%、17.65%,均高于公司,2024年,联影医疗、辰光医疗、奕瑞科技、康众医疗研发费用率分别为17.1%/24.74%/16.94%/14.67%,均高于公司,显然公司需要进一步加强研发投入。

业绩稳增,存货需引起关注

业绩总体稳增。报告期内,健信超导收入略有波动,分别为3.59亿元、4.51亿元、4.26亿元、2.52亿元,归母净利润稳增,分别为0.35亿元、0.49亿元、0.56亿元、0.32亿元。

据短平快解读了解,今年前三季度预计收入3.9亿元至4.15亿元,同比增长36.19%至44.92%,归母净利润0.465亿元至0.495亿元,同比增长34.4%至43.07%,公司表示,在无液氦超导产品收入放量增长、重点客户合作持续深入及国内医疗设备采购需求逐步释放等因素带动下,公司营业收入及经营业绩均较快增长。

客户集中度较高。报告期内,健信超导对前五大客户的销售分别为2.65亿元、3.46亿元、3.39亿元、2.1亿元,占比分别为73.75%、76.68%、79.62%、83.43,客户包括富士胶片集团、GE医疗、万东医疗、百胜医疗以及深圳安科,销售内容包括超导产品、永磁产品。

富士胶片集团是公司第一大客户,报告期内的销售额分别为1.23亿元、1.99亿元、1.82亿元、0.98亿元,占比分别为34.2%、44.2%、42.71%、38.79%。

供应商集中度较高。实际上,健信超导前五大供应商的集中度同样不低,报告期内的采购额分别为1.86亿元、2.19亿元、1.79亿元、0.79亿元,占比分别为66.6%、65.94%、58.6%、53.32%。

公司对西部超导、宁波韵升的采购额占比较高,期末采购金额分别为0.3亿元、0.21亿元,占比分别为20.22%、14.25%,采购内容分别为超导线、磁钢。

需要注意的是,公司存在外协加工的情况,报告期内的费用分别为1,068.32万元、1,427.79万元、2,112.05万元和998.51万元,其中宁波睿翎、宁波仝川、慈溪锐涵等为关联方。

上交所在问询中要求公司说明向关联方采购的必要性、公允性,合同主要条款、资金往来规模及节点等是否与业务开展情况匹配。

存货高企。报告期内,健信超导的存货一路走高,金额分别为1.82亿元、2.36亿元、3.19亿元、3.3亿元,占流动资产比例从46.2%上升至62.8%,主要系公司超导产品相对标准化且生产周期相对较长,公司预计后续超导产品需求增长较多,提前进行原材料及产品储备。

与此同时,公司存货跌价计提金额分别为632.32万元、696.41万元、718.03万元和776.03万元,存货管理问题值得引起公司重点关注。

公司表示,如果未来存货管理不善,或主要原材料价格出现大幅变动,或产品价格大幅下降,或因市场环境发生变化导致存货周转速度下降,公司存货可能面临减值风险。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)