10月16日,深圳天溯计量检测股份有限公司(天溯计量)创业板上市将迎来上会,保荐机构是招商证券。早在2023年6月,公司IPO被受理,期间历经3次中止,本次能否顺利过会尚有待时间验证。

天溯计量主营业务为计量校准、检测、认证等专业技术服务,客户涉及生物医药、汽车、新能源、轨道交通、能源电力、轻工日化、装备制造等国民经济多个领域。

梳理来看,实控人表决权近86%,身兼董事长、总经理职务;曾存在出资瑕疵;报告期内注销多家公司;要融资4.2亿元,其中0.9亿元用于补流,期内分红超2400万元;资产负债率约21%,不存在长短期借款,资金充足;研发费用率在三大费用中垫底,在可比同行中也垫底;研发人员、发明专利占比较低;业绩稳增,前景广阔;核心业务逆势增长遭问询;应收账款走高;被华电集团列入不良行为供应商。

实控人表决权近86%

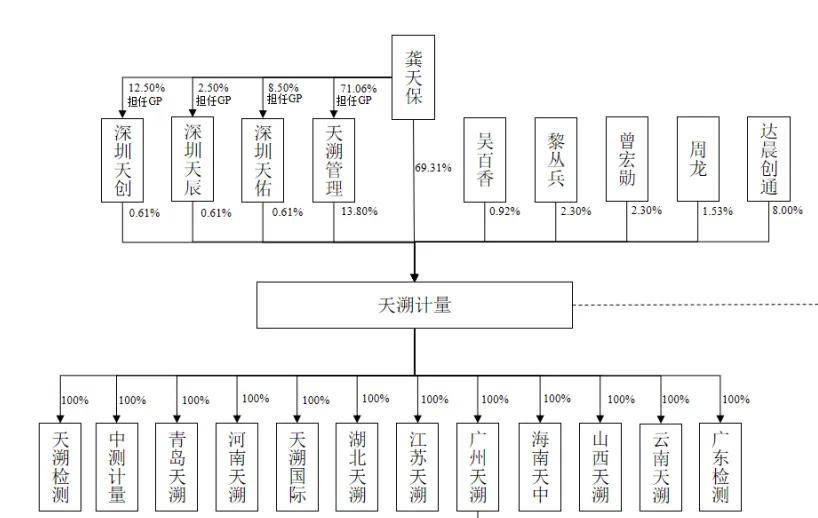

据短平快解读了解,2009年6月,天溯计量前身天溯有限成立,龚天保、吴百香分别持股99%、1%;2015年7月,公司完成股份制改革,股东包括龚天保、天溯管理以及吴百香,持股比例分别为84%、15%、1%。

实控人表决权近86%。天溯计量控股股东、实际控制人是龚天保,直接持股比例为69.31%,并在天溯管理、深圳天辰、深圳天创、深圳天佑出任执行事务合伙人,通过一致行动人吴百香可以实际控制发行人0.92%的股份比例,实际支配85.86%表决权。

龚天保出生于1979年,本科学历,软件工程专业,其工作经历颇为丰富,涉及眼镜厂、饮料行业,曾自主创办饮料批发店,2003年才接触测量行业,先后任职于广东新广行测量校准中心深圳实验室、深圳市龙岗区广川科学仪器经营部、东莞溯源计量检测技术有限公司,2009年6月至2015年6月,担任天溯有限监事职务,2015年6月至今,担任天溯计量董事长兼总经理。

龚天保表决权比例高,且身兼要职,需要防范实际控制人不当控制风险,天溯计量表示,虽然公司已经建立了较为完善的法人治理结构,但若控股股东、实际控制人利用其控制地位,通过行使投票权或其他方式对公司的重大经营决策、财务管理等进行不当控制,可能会损害公司和其他投资者的利益。

出资瑕疵。2013年3月,天溯有限注册资本由10万元变更为500万元,其中东龚天保以仪器设备作价478.10万元以及货币资金7.00万元,共计485.10万元对天溯有限增资,股东吴百香以货币资金4.90万元增资。

根据深圳市世华资产评估有限公司出具的《资产评估报告书》,龚天保用于出资的机器设备在评估基准日2013年3月11日的评估值为478.1万元。值得指出的是,龚天保2013年实物出资相应设备发票已遗失,且因年代久远大部分设备已报废、设备管理人员几经更迭编号不断变更、设备管理不规范等原因,相应实物设备已无法展开全面、准确的核查。

2019年,基于公司筹划境内上市可能面临的实物出资核查的规范性考虑,龚天保同意以货币资金置换剩余部分价值343.00万元的实物出资(2015年已经缴纳135.1万元的货币出资)。

深交所在问询中要求公司说明实物出资的公允性,两次置换出资的原因,相关资产是否实际向发行人转移,该资产后续处置情况,是否仍用于发行人生产经营,是否存在权属纠纷。

收购与注销。2020年,天溯计量收购广州天溯30%股权,转让对价39万元,该公司已持续亏损400万元;2021年,天溯计量收购海南天中100%股权交易对价200万元,该公司净资产仅37.11万元,收购产生162.89万元的商誉。

与对外收购成反比,天溯计量在报告期内注销了11家子公司,深交所要求公司说明注销的原因及合理性,注销前是否开展实际经营及取得相关检测资质情况,注销前是否存在相关行政处罚或纠纷诉讼,是否存在为发行人承担成本、费用或输送利益等情形,注销后相关资产设备、人员、债务处理的合法合规性,是否存在潜在纠纷风险。

据披露,多数子公司注销的原因为统一品牌管理,子公司无经营性业务收入,资产人员转入分公司,降低管理成本,而越南中测注销则因全球公共卫生事件等原因当地业务未开展,注销无运营主体。

要融资4.2亿元,曾分红超2400万元

据短平快解读了解,本次IPO,天溯计量拟公开发行股票不超过1,630.4348万股,募集资金42,389.91万元,用于深圳总部计量检测能力提升项目、区域计量检测实验室建设项目、数字化中心建设项目以及补充流动资金,拟使用募集资金分别为12,765.61万元、17,457.40万元、3,166.90万元、9,000.00万元。

分红超2400万元,却要补流9000万元。2023年,天溯计量分红2445.65万元,公司称此前2020年至2022年整体盈利能力较强,经营现金流较好,所以以现金分红的方式回馈股东。

既然如此,公司本次拟将9000万元用于补流是否合理呢?

实际上,公司的杠杆率较低,2022年至2025年上半年(报告期内)的资产负债率一路下滑,分别为28.94%、27.01%、24.9%、20.99%,期末货币资金、交易性金融资产分别为1.46亿元、585.34万元,不存在长短期借款,换而言之,公司并不缺钱。

首轮问询中,天溯计量预计2023年至2025年的流动资金缺口为9078.9万元,对应的营业收入分别为74,948.71万元、94,060.63万元、118,046.09万元,而实际上,公司2023年、2024年营业收入分别为72,571.04万元、80,011.69万元,去年较预测值存在较大差距,那么资金缺口是否应该进行重新评估呢?

研发费用率垫底,远落后于销售费用率。报告期内,天溯计量研发费用总体稳增,分别为2,643.48万元、3,117.27万元、3,307.56万元、1,718.67万元,研发费用率总体呈现下滑态势,分别为4.43%、4.3%、4.13%、4.2%。

三大费用中,研发费用最低,距离销售费用、管理费用存在不小的差距,以2024年为例,两大费用分别为20,717.43万元、4,797.96万元,费用率分别为25.89%、6%,显然公司属于营销驱动型。

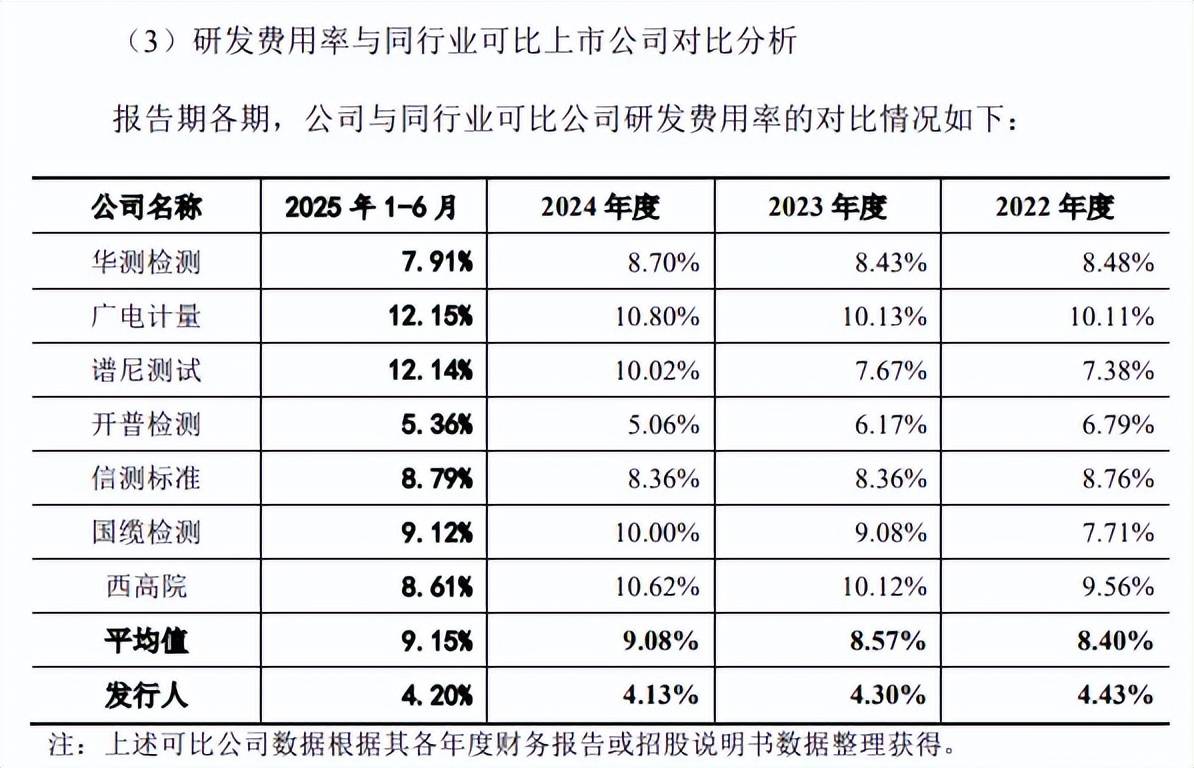

对比同行,公司研发费用率在可比同行中属于垫底的存在,可比同行研发费用率均值分别为8.4%、8.57%、9.08%、9.15%,两倍于公司,具体到企业,以2024年为例,华测检测、广电计量、谱尼测试、开普检测、信测标准、国缆检测、西高院的研发费用率分别为8.7%、10.8%、10.02%、5.06%、8.36%、10%、10.62%。

天溯计量表示,公司研发投入专注于计量校准领域,研发总体方向更为聚焦,研发团队架构相对精简,具备较好的规模效应且具有较好的研发转化成果,研发费用率低于同行均值具有合理性,符合行业特征。

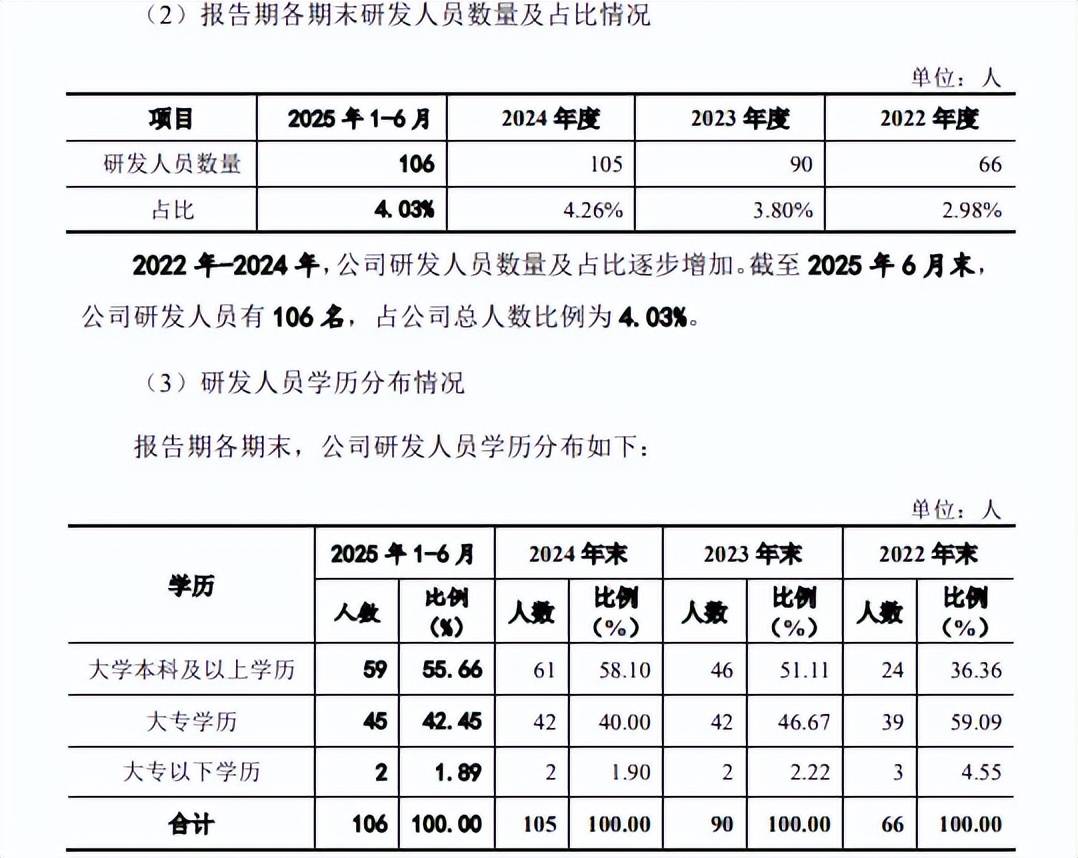

研发人员、发明专利占比较低。报告期内,天溯计量研发人员分别为66人、90人、105人、106人,占比分别为2.98%、3.8%、4.26%、4.03%。

研发人员以大学本科及以上学历、大专学历为主,2024年分别为61人、42人,占比分别为58.1%、40%。

截至8月31日,公司共有133项专利,其中发明专利、实用新型专利分别为43项、86项,发明专利占比约32%,远远落后于实用新型专利占比,显然公司还需要进一步强化研发投入。

去年收入增长遭问询,应收账款稳增

业绩稳增,前景广阔。报告期内,天溯计量收入稳增,分别为5.97亿元、7.26亿元、8亿元、4.09亿元,净利润也是水涨船高,分别为0.84亿元、1.01亿元、1.11亿元、0.56亿元。

事实上,检验检测行业前景较为广阔,根据中商产业研究院统计,全球市场规模从2016年1445亿元上升至2023年的2785亿欧元,年均复合增长率9.83%,而国内市场规模则从2016年的2065亿元增长至2024年的4876亿元,年均复合增长率11.34%。

据短平快解读了解,广阔的市场前景引来了更多参与者,根据国家市场监督管理总局统计,全国规模以上检验检测机构数量从2016年的3849家增加至2024年7972家,年均复合增长率9.53%,这也意味着竞争逐年加剧。

不过,天溯计量所处计量校准行业的市场规模波动较为明显,从2016年56.68亿元上升至2024年的116.04亿元,其中2021年、2024年分别下滑5.31%、6.38%。

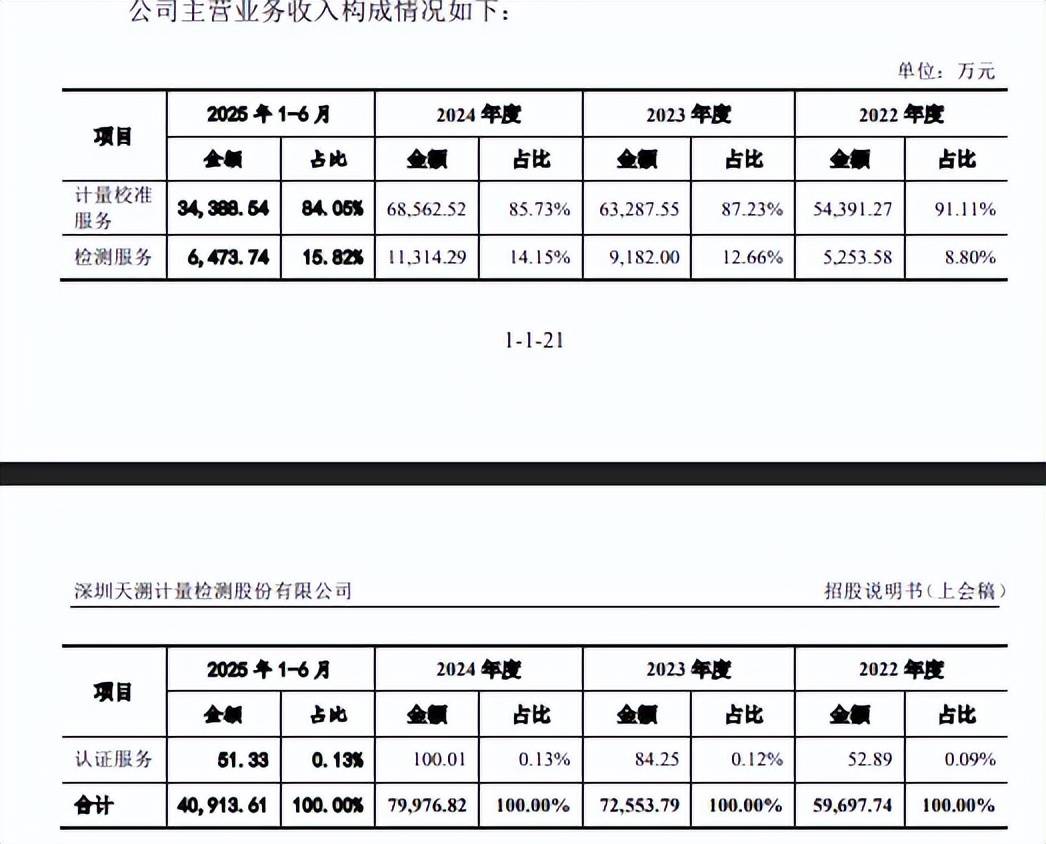

核心业务逆势增长遭问询。天溯计量主营业务主要包括计量校准服务、检测服务以及认证服务,其中计量校准服务是收入大头,报告期内分别为5.44亿元、6.33亿元、6.86亿元、3.44亿元,占比从91.11%下滑至84.05%。

2024年,在行业总体收入出现下滑的背景下,公司计量校准服务仍然实现正增长,同比增加0.53亿元,增幅8.33%。

事实上,公司计量校准服务逆势增长引起了深交所关注,要求公司说明计量业务业绩变动趋势与行业市场趋势存在差异的原因,预计计量校准行业未来市场空间及变动情况、市场集中度变化情况,发行人未来市场占有率变动情况及判断依据。

应收账款走高。报告期内,天溯计量的应收账款一路走高,分别为1.29亿元、1.55亿元、1.97亿元、2.59亿元,占资产比重从初期27.82%上升至35.51%,应收账款周转率从5.23次下滑至1.56次。

同期,公司应收账款坏账准备同样走高,分别为1,370.64万元、2,207.09万元、3,125.23万元、3,747.68万元,产生的坏账损失分别为710.29万元、862.06万元、937.45万元、815.11万元,侵蚀了企业利润。

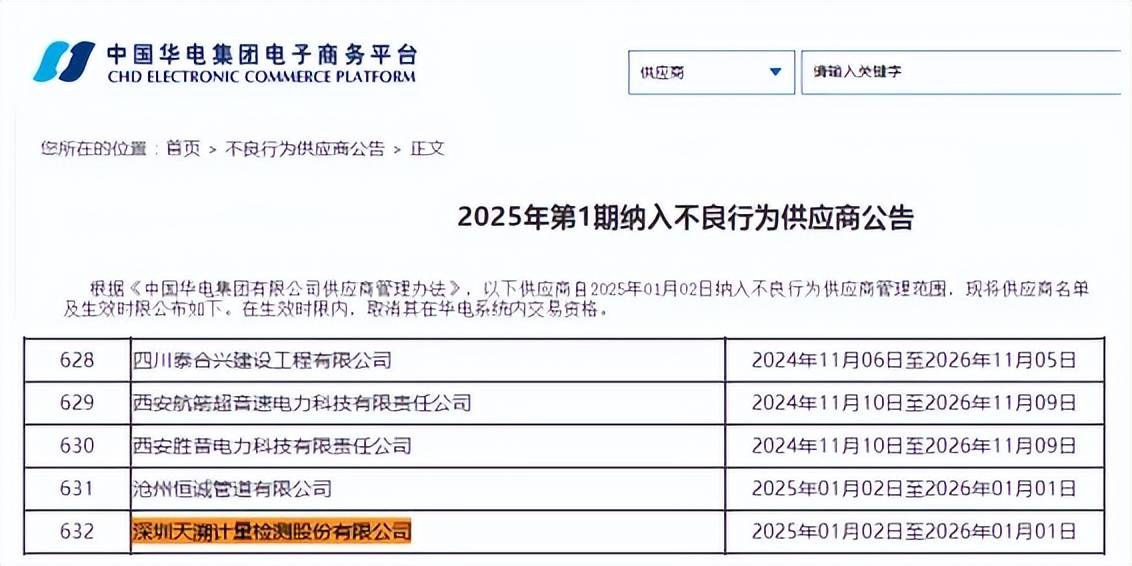

被华电集团列入不良行为供应商。今年2月,中国华电集团电子商务平台披露2025年第1期纳入不良行为供应商公告,其中天溯计量赫然在列,时限2025年01月02日至2026年01月01日。

公司在招股书中未披露该事件,另外搜索“中国华电”关键词显示无相关内容,这意味公司对中国华电的销售额并不算太高,具体是多少,外界也无法知晓,不过被纳入“不良行为供应商”,显然对公司而言并不算好事,后续影响有待进一步观察。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)