乳制品巨头,面临着巨大挑战。

2024年,伊利股份录得营收、净利双降的成绩,其中营业收入同比减少超百亿元,主要是核心产品液态奶收入大幅下滑,以及冷饮产品收入下滑所致,其他产品虽然保持增长,但增速增速也有所放缓。

相比较于收入的下滑,公司利润端下滑更为明显,其中扣非净利润减少超40亿元。分析来看,影响公司利润的因素是多种多样的,包括存货跌价损失、商誉减值、固定资产减值等。另外,高杠杆带来的利息费用也在某种程度上侵蚀了利润,亟待降低杠杆,优化资产结构。

收入减少超百亿

惊现收入下滑。2024年,伊利股份实现营业收入1157.8亿元,同比大幅减少103.65亿元,降幅8.24%。

Wind数据显示,这是伊利股份自1993年以来首次出现收入下滑的年度,早在2023年,公司收入端已经出现疲态,彼时收入为1261.79亿元,同比增长仅2.44%,增速是2017年以来新低,为去年下滑埋下了伏笔,公司面临的经营压力之大可想而知。

收入增速连续五个季度下滑。分季度来看,伊利股份收入下滑源于2023年Q4,彼时收入为287.75亿元,同比下滑1.82%,而去年各季度收入分别为325.77亿元、273.38亿元、291.25亿元、267.4亿元,同比分别下滑2.58%、16.54%、6.67%、7.07%。

今年第一季度,公司实现收入330.18亿元,同比微增1.35%,初步扭转了收入下滑的困境,但能否维持,仍有待时间验证。

伊利股份表示,报告期,受经济增速放缓、消费者信心低迷、短期内原奶供需不平衡的影响,乳品消费需求受到一定的抑制。

对比来看,公司国内最大的竞争对手蒙牛乳业去年的业绩表现同样较差,实现收入886.75亿元,同比大幅下滑10.09%。

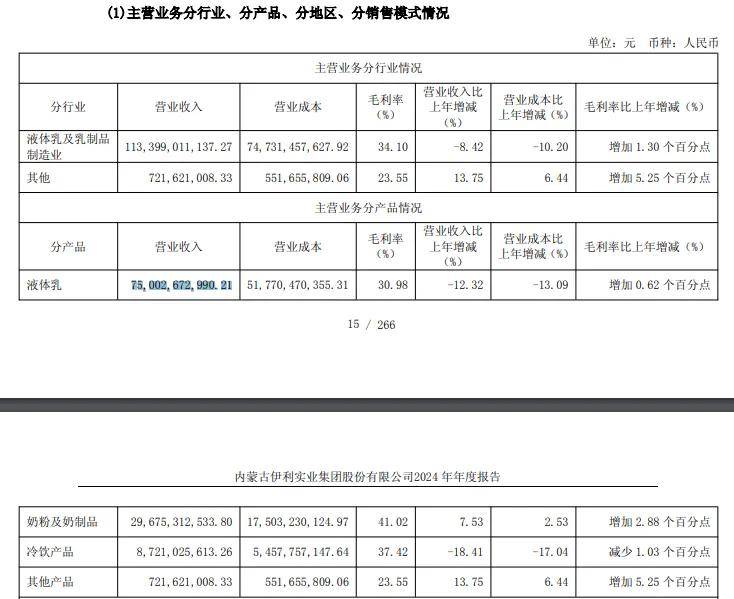

据短平快解读了解,伊利股份主要从事各类乳制品及健康饮品的生产与销售,经营液态奶、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂、包装饮用水等几大产品系列。按产品划分可总体分为液体乳、奶粉及奶制品、冷饮产品以及其他业务等。

液体乳去年收入减少105亿元。一直以来,液体乳收入都是伊利股份收入的重头戏,2024年收入占比近65%,但该产品近年来的收入表现并不乐观。

2022年至2024年,液体乳收入分别为849.26亿元、855.4亿元、750.03亿元,同比分别增长0.02%、0.72%、-12.32%,去年同比减少105.38亿元,是导致公司收入下滑的元凶。

冷饮产品收入减少近20亿元。最近三年,冷饮产品的收入波动大,由增长过渡至下滑,具体来看,收入分别为95.67亿元、106.88亿元、87.21亿元,同比增长33.61%、11.72%、-18.41%,去年同比减少19.67亿元,也是导致收入减少的重要因素。

奶粉及奶制品保持增长。最近三年,奶粉及奶制品实现收入分别为262.6亿元、275.98亿元、296.75亿元,增速呈现下滑态势,分别为62.01%、5.09%、7.53%,去年同比增加20.77亿元。

另外,其他产品在去年也实现了增长,收入为7.22亿元,同比增长13.75%。

液体乳、冷饮产品收入的大幅下滑是导致伊利股份收入受创的根本,前者尤为重要,2025年若要重新进入增长赛道,需要优先解决液体乳下滑问题,但考虑到目前供过于求的行业现状,短期内想要扭转的可能性比较低。

扣非净利大降

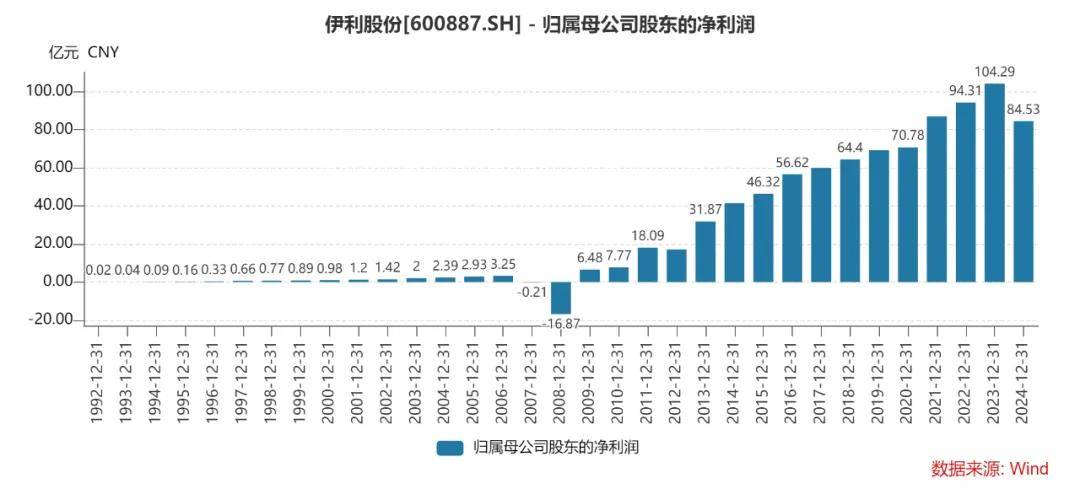

扣非净利减少超40亿元。相比较于收入,伊利股份的利润降幅更狠,2024年归母净利润为84.53亿元,同比大幅减少19.76亿元,降幅18.94%;扣非净利润60.11亿元,同比大幅减少40.15亿元,降幅40.04%,表明主营业务利润能力大幅下滑。

Wind数据显示,伊利股份上一次归母净利润、扣非净利润下滑要追溯至2008年,彼时归母净利润巨亏16.87亿元,时隔多年,公司利润能力再度下滑背后,后续能否改变颓势呢?

2024年Q4,伊利股份归母净利润、扣非净利润均录得亏损,分别亏损24.16亿元、24.98亿元,同比分别骤降330.4%、258.82%,今年Q1分别实现48.74亿元、46.29亿元,前者大幅下滑17.71%、后者大幅增长46.29%。

出售资产致投资收益大增。梳理来看,伊利股份去年归母净利润、扣非净利润相差巨大是因为出售资产所致,公司在去年1月将控股子公司昌吉盛新实业有限责任公司95%股权转让给鄂托克旗新亚煤焦有限责任公司,交易对价26.474亿元,让投资收益大增,去年为24.17亿元,而上一年为损失0.31亿元。

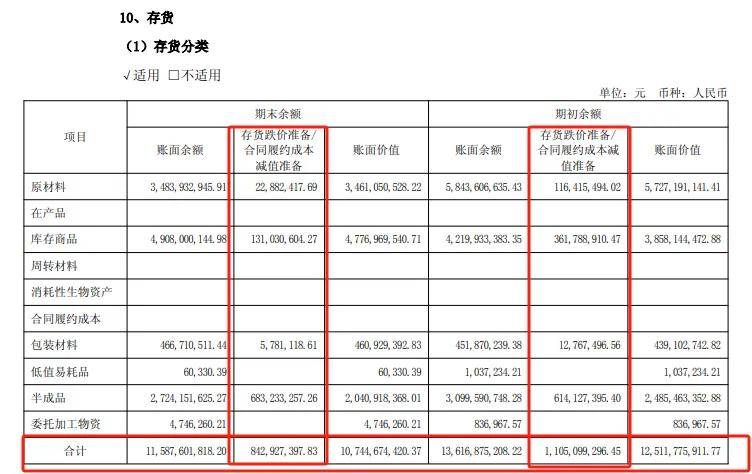

存货跌价导致利润下滑。2022年末至2024年末,伊利股份的存货保持高位,分别为148.36亿元、125.12亿元、107.45亿元,由于行业属性原因,保质期普遍不长,意味着若是未能及时销售出去,则会产生较大的坏账,继而会对利润产生不利影响。

同时期的存货跌价准备金额分别为5.37亿元、11.05亿元、8.43亿元。

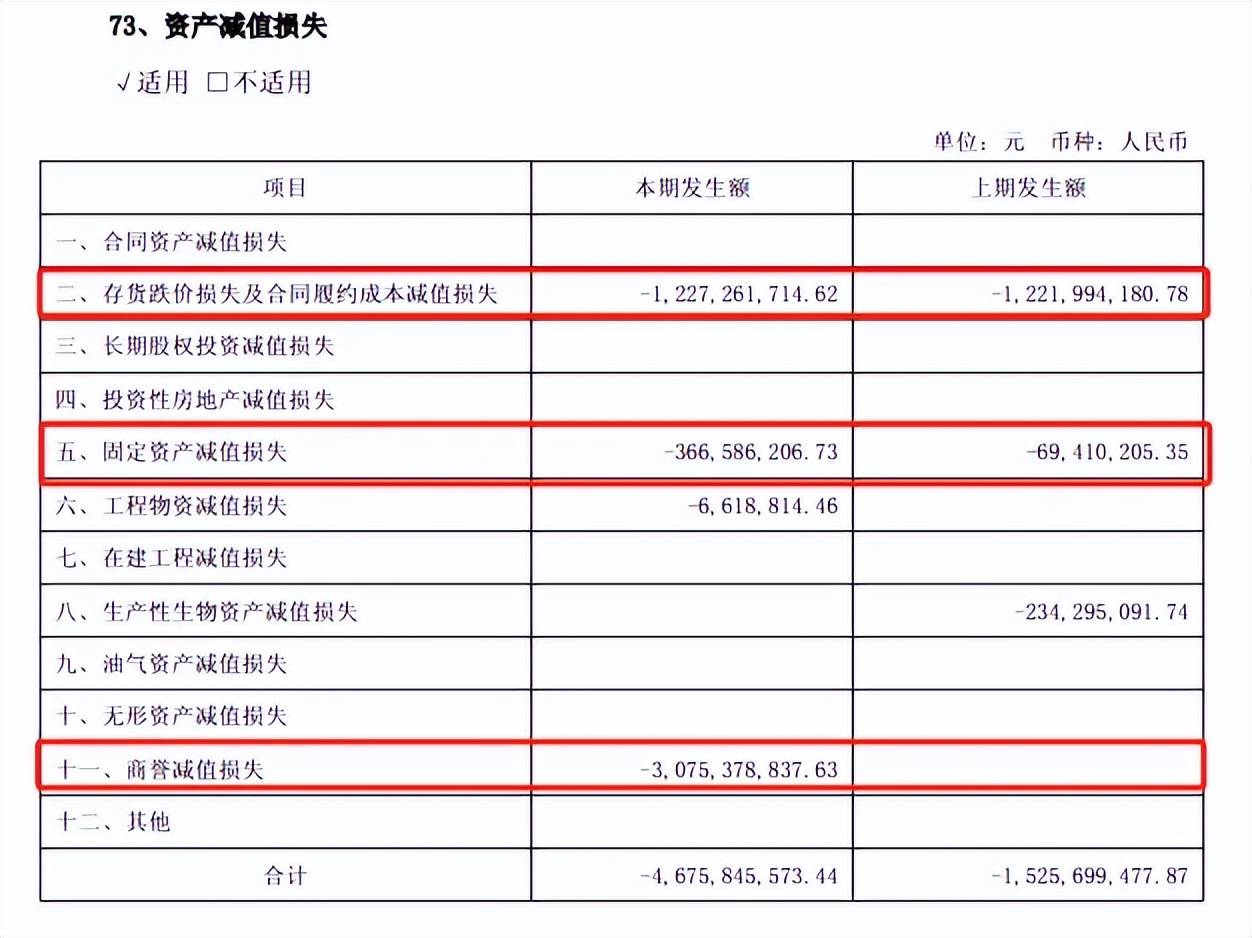

据短平快解读了解,最近三年,伊利股份的资产减值损失逐年攀高,分别为7.92亿元、15.26亿元、46.76亿元,其中存货跌价损失是重头,分别为5.92亿元、12.22亿元、12.27亿元。

商誉减值损失近31亿元。2024年,公司资产减值损失的大头是商誉减值损失,金额高达30.75亿元,其中澳优乳业股份有限公司(澳优乳业)损失高达30.37亿元。

伊利股份表示,受国内人口出生率下降、行业竞争加剧等影响,澳优乳业经营业绩未达标;同时,公司考虑未来市场环境复杂以及审慎预判行业整体趋势,降低澳优乳业未来奶粉业务预期增,对其计提商誉减值。

业绩不达标的企业还有康益佳,公司对其商誉计提减值3815.63万元。

除了存货跌价损失、商誉减值之外,伊利股份还对固定资产和工程物资进行减值,计提固定资产减值准备36,658.62万元、工程物资减值准备661.88万元,公司称,主要由于产品市场需求变化、技术落后导致部分工厂机器设备、建筑物等固定资产和工程物资闲置,所以计提减值。

亟待降低杠杆。伊利股份近年来明显加大了杠杆,2024年的资产负债率高达62.91%,最近三年的短期借款分别为267.99亿元、397.55亿元、363.55亿元,这也导致利息费用保持在高位,分别为14.03亿元、21.93亿元、18.2亿元,侵蚀了利润,降低杠杆迫在眉睫。

囿于篇幅,后期再单独对公司的偿债能力进行解读。

在业绩飞速发展阶段,加大杠杆可以促使规模的快速扩大,但当业绩低迷、甚至倒退时,高杠杆所带来的副作用将会凸显,此时则需要降低杠杆,回归正常业态,优先保利润,储备粮草。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)