作为“川酒六朵金花”之一的水井坊,近年来的业绩增长属实有限,不管是营收、还是净利,均已经连续三年保持个位数增长,面临着不低的增长瓶颈,在上市白酒企业处在中游位置。

梳理来看,水井坊的毛利率已经连续三年下滑,背后则是高档酒收入占比逐年降低所致,但在这种背景下,公司近年来反而加大了生产力度,导致产销率下滑,存货大涨至32亿元,去库存成为当务之急。

与此同时,公司现金流大降,应付账款大增,偿债压力加大,后续的每一步都至关重要,“新帅”胡庭洲未来压力山大。

业绩增长有限,毛利率连年下滑

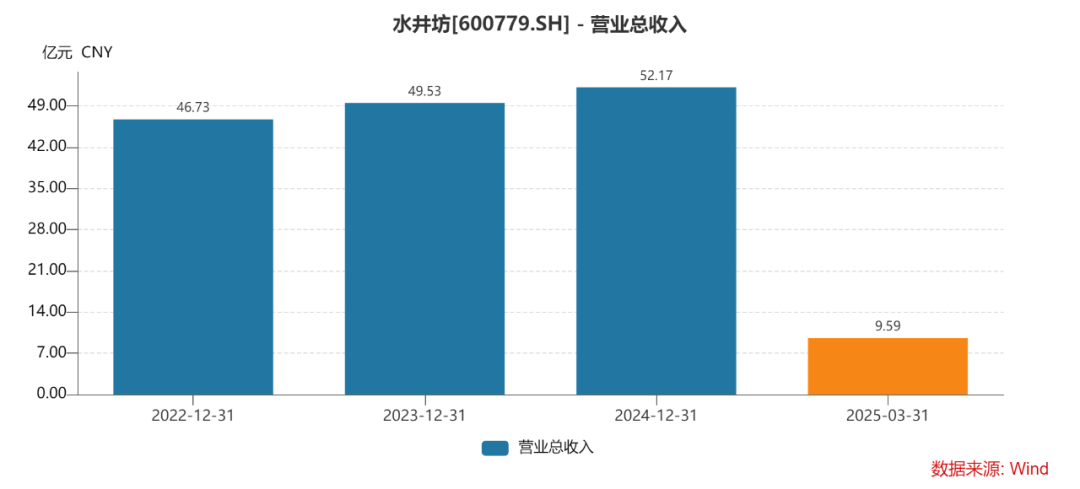

业绩连续三年个位数增长。2022年至2024年,水井坊实现营业收入分别为46.73亿元、49.53亿元、52.17亿元,同比分别增长0.88%、6%、5.32%,期末规模在20家上市白酒企业中排在第13,落后于口子窖、老白干酒、舍得酒业。

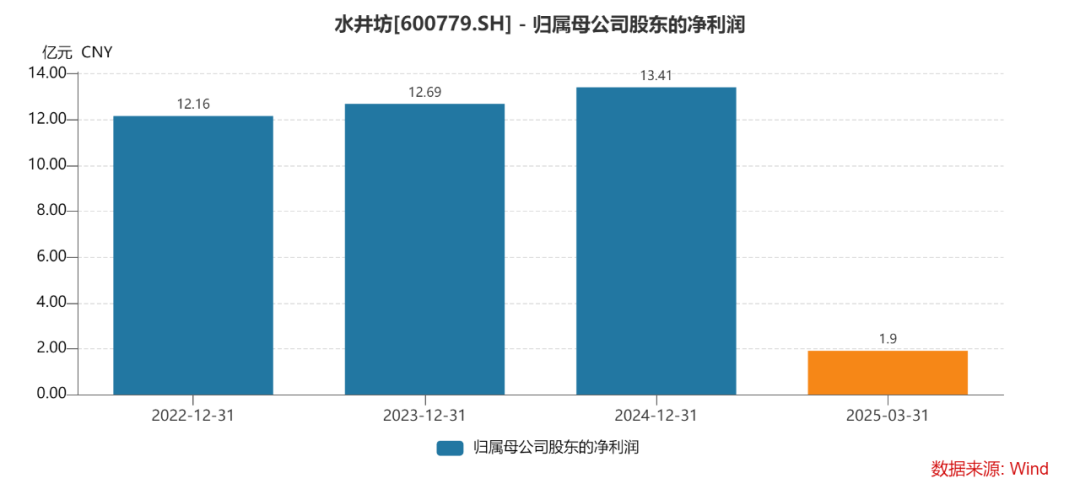

同时期,公司实现归母净利润分别为12.16亿元、12.69元、13.41亿元,同比分别增长1.4%、4.36%、5.69%,期末净利润排在第10,仍然落后于口子窖。

营收、净利均处在中游,水井坊在上市白酒企业中并不算十分突出。

Q4净利大降。2024年,水井坊各个季度的营业收入分别为9.33亿元、7.85亿元、20.7亿元、14.29亿元,同比分别增长9.38%、16.62%、0.38%、4.68%;归母净利润分别为1.86亿元、0.56亿元、8.83亿元、2.16亿元,前三个季度同比分别增长16.82%、29.6%、7.67%,Q4则同比大幅下滑12.3%。

据短平快解读了解,今年Q1,水井坊实现营业收入、归母净利润分别为9.59亿元、1.9亿元,同比分别增长2.74%、2.15%,收入增速进一步放缓,净利增长有限。

水井坊表示,2024年业绩增长得益于公司主动规划战略升级,重新调整业务布局;持续推进科研项目投入,不断强化质量管控;携手天坛开展品牌营销活动,将品牌与天坛祈福文化深度融合;持续深耕渠道,报告期内新开门店数量突破10,000家。

毛利率连续三年下滑。最近四年,水井坊的毛利率分别为84.51%、84.49%、83.16%、82.76%,累计下滑1.75个百分点。

水井坊的白酒产品主要有水井坊元明清、水井坊菁翠、水井坊典藏、水井坊井台、水井坊臻酿八号、水井坊井台珍藏(龙凤)、水井坊鸿运、水井坊梅兰竹菊、小水井、天号陈等,其中水井坊品牌品牌系列定位高档产品,而天号陈、系列酒定位为中档产品。

高档酒收入占比降低。最近三年,公司高档酒实现收入分别为45.03亿元、46.7亿元、47.64亿元,同比分别变动-0.36%、3.73%、1.99%,略有波动。

同时期中档酒的收入分别为1.25亿元、2.05亿元、2.64亿元,同比分别增长22.15%、64.08%、29.14%。

2022年,高档酒、中档酒占收入比例分别为97.3%、2.7%,2024年则分别为94.74%、5.26%。然而,高档酒、中档酒的毛利率相差巨大,以2024年为例,两大类产品的毛利率分别为85.73%、62.69%,两者相差23.04个百分点,这是水井坊近年来毛利率持续下滑的关键。

现金流大降,应付账款大增

产销率下滑,存货攀升。最近三年,水井坊的实际产能分别为10,039.36千升、11,532.61千升、13,237.58千升,产能利用率持续走高,分别为67.81%、76.68%、82.84%。

分产品来看,高档酒的产量分别为9,109.37千升、10,207.15千升、11,535.77千升,同比分别变动-24.8%、12.05%、13.02%;

产量增长背后,高档酒的产销率下滑十分明显,别为110.27%、97.47%、88.6%,这意味着生产出来的产品没能够全部销售出去,会导致存货攀升。

据短平快解读了解,水井坊近三年的存货呈现增长态势,分别为24.43亿元、24.52亿元、32.16亿元,其中2024年同比增加7.64亿元,增幅高达31.13%。

财报显示,自制半成品是存货的大头,也是导致存货猛增的关键,期末账面价值29.21亿元,同比增加6.85亿元,增幅30.62%。

存货大增的另一面,跌价准备也并不低,公司最近三年的资产减值损失分别为1325.41万元、1968.04万元、1265.75万元,侵蚀了企业利润。

净利率现金含量大幅下滑。2019年至2023年,水井坊的净利润现金含量均保持在100%以上,分别为105.02%、115.59%、135.85%、108.04%、136.63%,而2024年仅为55.45%。

2024年,公司经营现金流净流入7.44亿元,同比大幅减少9.9亿元,降幅57.11%。水井坊表示,主要系本期对部分经销商放开信用销售,销售商品收到的现金流较去年同期减少,同时邛崃全产业生产基地项目(一期)达到预计可使用状态转运营后,原辅料采购及人员、运营费用等经营活动相关的现金流出增加,以及支付的税金等其他经营活动现金流出金额增加所致。

具体来看,水井坊期末应收账款为1.18亿元,较2023年的219.9万元猛增5283.63%;公司报告期内对邛崃全产业生产基地项目(一期)的投资金额为1.81亿元,该项目的投产也是导致存货大增的关键。

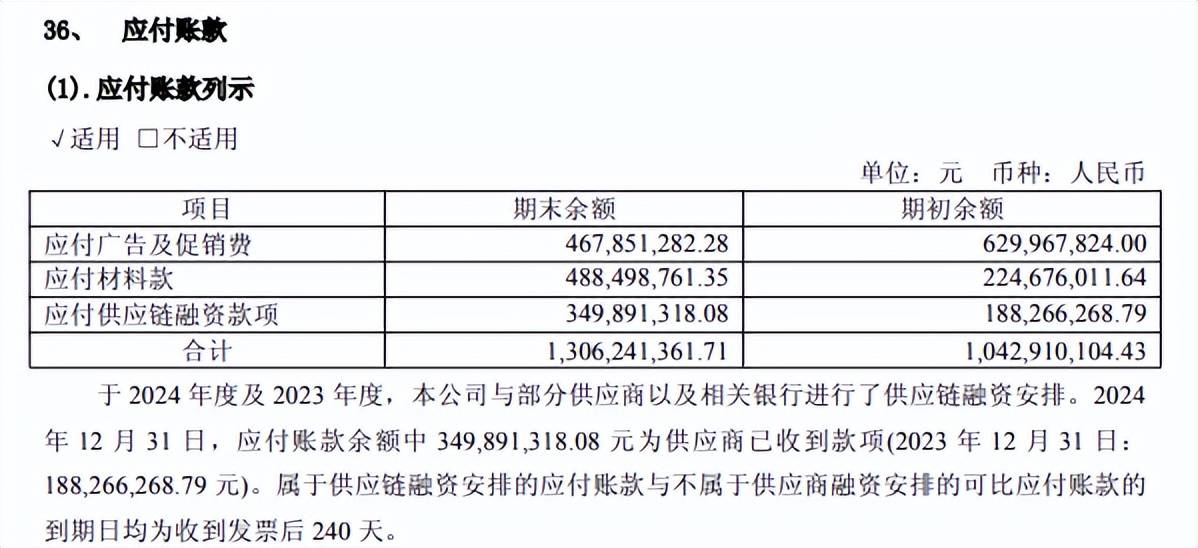

现金流大降,应付账款大增。因为上述原因,导致了公司现金流的大幅减少,期末货币资金为21.24亿元,同比减少2.26亿元,降幅9.59%。与此相反,公司的应付账款为13.06亿元,同比增加2.63亿元,增幅25.25%,意味着偿债压力有所加大。

上述应付账款分为应付广告及促销费、应付材料款、应付供应链融资款项,对应金额分别为4.68亿元、4.88亿元、3.5亿元,其中应付广告及促销费同比下滑25.73%,后两者分别大增117.42%、85.85%。

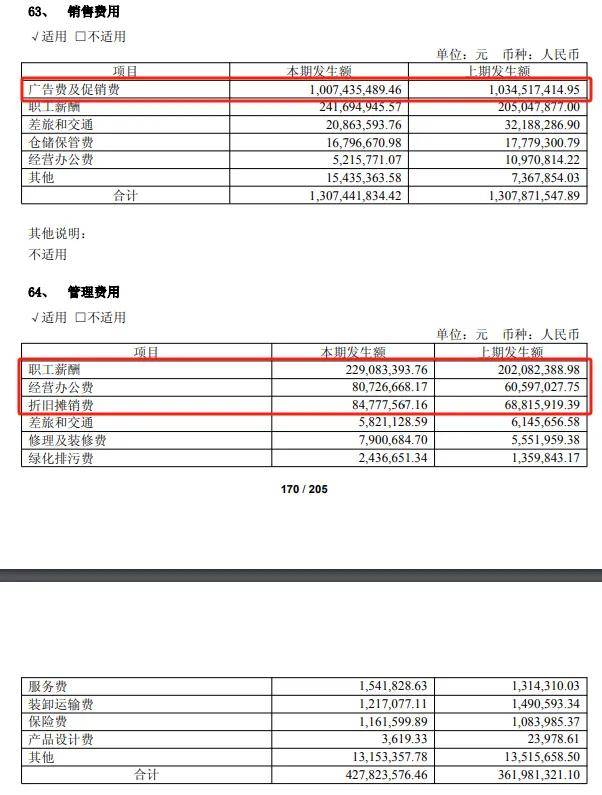

广告促销费用高达10亿元,管理费用大增。一直以来,水井坊的费用支出在行业中是属于比较高的,其中尤以销售费用为主,2024年为13.07亿元,与上年基本持平,销售费用率高达25.06%,其中广告费及促销费是支出大头,金额高达10.07亿元,占比约77%。

在过去的一年中,管理费用的大增尤为显眼,金额为4.28亿元,同比增加0.34亿元,销售费用率8.2%。从费用明细来看,费用增加主要与职工薪酬、经营办公费、折旧摊销费等有关。

2024年末,水井坊员工合计2015人,同比增加62人,其中技术人员228人,同比增加32人,显然生产基地投产需要更多技术人员的支持,导致该类型员工数量大增。

值得注意的是,水井坊历年对董监高颇为大方,给出的薪酬在行业中也属于顶尖,近三年董事、监事和高级管理人员的薪酬分别为1406.06万元、1467.57万元、1728.51万元,累计增幅约23%。

总经理、副总经理占据大头,以2024年为例,总经理胡庭洲、副总经理兼财务总监蒋磊峰的税前报酬分别为623.39万元、464.75万元,合计占比近63%。

然而,水井坊总经理职务并不好当,2010年至今已经历经柯明思、大米、范祥福、危永标、朱镇豪、艾恩华(代理总经理),而胡庭洲是在去年7月份才被聘任为总经理,其能够带领公司走出增速低迷的困境吗?又能在该岗位待多久,不妨让子弹飞一会!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)