继2024年录得营收、净利双降的成绩单后,汤臣倍健上半年的营收、净利继续双降,收入的下滑与境内销售不景气有关,同时,公司的经销商数量也较年初减少141家。

不过,公司业绩在Q2有所回暖,净利重新进入增长赛道,一方面受益于收入降幅收窄,另一方面则是公司进一步优化费用所致,其中销售费用支出同比减少5.89亿元,研发费用支出腰斩。

业绩双降,净利减少1.55亿

今年上半年,汤臣倍健实现营业收入35.32亿元,同比减少10.81亿元,降幅23.43%;归母净利润7.37亿元,同比减少1.55亿元,降幅17.34%。

据短平快解读了解,过去的2024年,公司同样交出营收、净利双降的成绩单,分别为68.38亿元、6.53亿元,同比分别大幅下滑27.3%、62.62%。

分季度来看,公司季度收入自2024年Q4以来均录得同比下滑,上半年两个季度收入分别降幅32.29%、11.51%,降幅有所收窄;净利自2023年Q3以来录得多个季度的下滑,Q1同比下滑37.44%,Q2则同比增长71.44%,改变季度下滑的困境。

第二季度的收入降幅收窄,净利转向正增长,汤臣倍健的业绩似乎有所回暖,后续如何,尚有待时间验证。

据短平快解读了解,成立于1995年的汤臣倍健,2002年系统地将膳食营养补充剂(VDS)引入中国非直销领域,2010年12月15日成功在深交所创业板挂牌上市,成为资本市场的一员。

公司实施多品牌策略,除了“汤臣倍健”品牌之外,公司品牌包括专研骨关节健康营养专业品牌“健力多”、眼营养专业品牌“健视佳”、肝健康养护专业品牌“健安适”、新升代营养品牌“Yep”、新派维生素品牌“维满C”、专业婴童营养品牌“天然博士”。

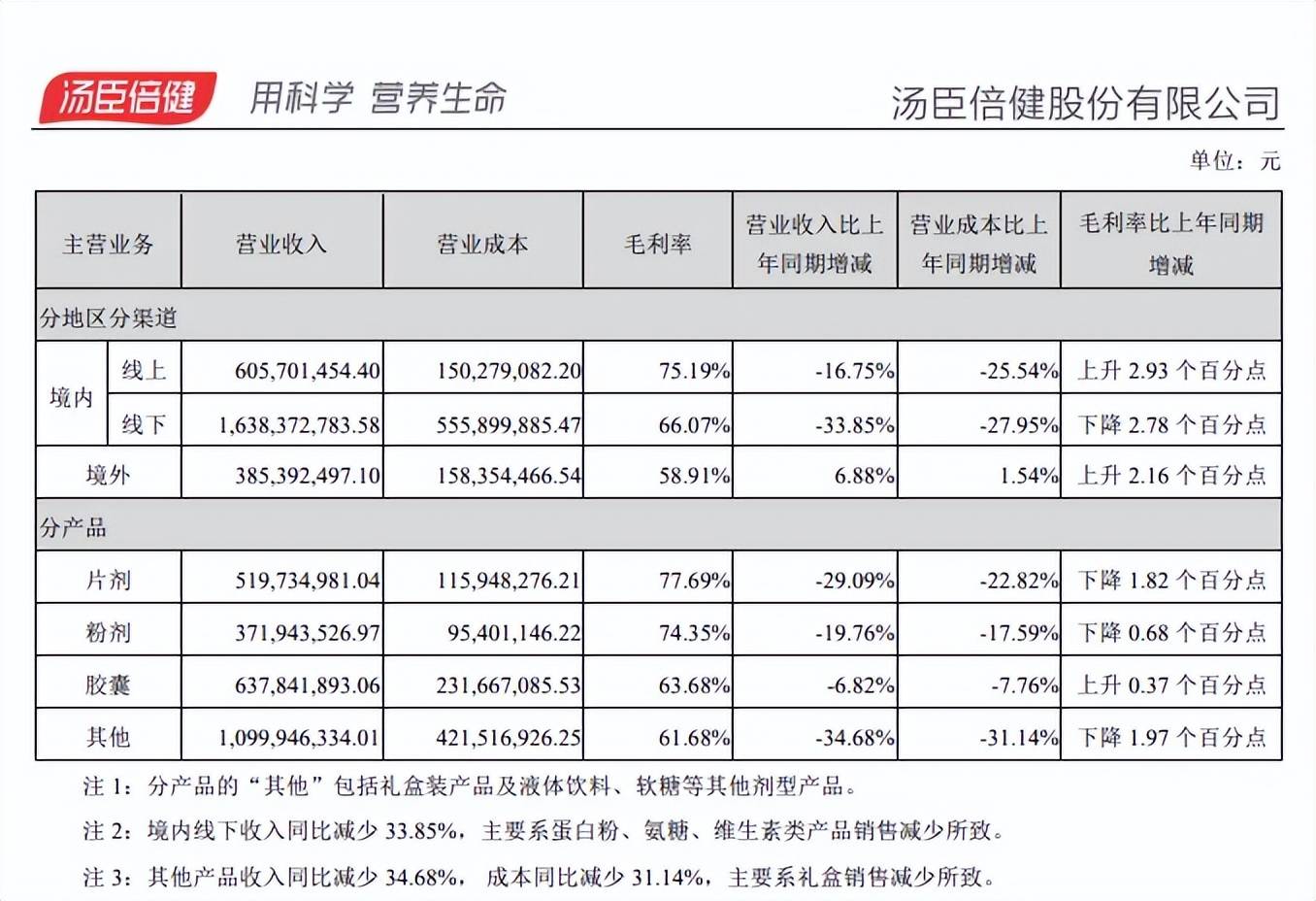

多品牌收入下滑。上半年,汤臣倍健品牌实现营业收入18.88亿元,同比大幅下滑28.32%;健力多品牌收入为4.11亿元,同比大幅下滑30.35%;lifespace国内产品收入1.38亿元,同比下降34.43%,不过境外LSG收入实现收入5.34亿元,同比增长13.46%,是少有实现增长的品牌。

实际上,公司境内收入表现较差,上半年为28.43亿元,同比大幅下滑28.18%,毛利率为69.46%,同比下降0.27个百分点;境外收入表现略好些,收入为6.89亿元,同比增长5.32%,毛利率为64.8%,同比上升3.3个百分点。

境内经销商减少。汤臣倍健的销售模式包括经销模式和直营模式,收入主要由经销模式贡献,包括线下、线上经销,前者通过经销商或公司直供给药店、商超等零售终端,后者通过经销商或公司直供给阿里、京东等电商平台。

经销模式下,公司境内收入不管是线上,还是线下,表现均不甚如意,分别为6.06亿元、16.38亿元,同比分别下滑16.75%、33.85%,线下降幅远超线上。相比较于境内收入的下滑,境外市场的表现要略好些,实现收入3.85亿元,同比增长6.88%。

境内经销商收入减少的另一面,汤臣倍健近年来的境内经销商下滑明显,2022年末至2024年末分别为936家、938家、738家,去年同比大幅减少200家,今年上半年进一步减少至597家。

一年半的时间,境内经销商减少341家,个中缘由是管理层应当好好思考的。

表现不及同行。Wind数据显示,2024年,汤臣倍健收入降幅27.17%,降幅在9家保健品上市公司中排在第一,西王食品、百合股份降幅分别为9.5%、8.1%,其余可比同行均录得同比增长,其中技源集团、仙乐健康、康比特、*ST春天均录得双位数增长。

汤臣倍健去年净利增速降幅62.62%,西王食品、百合股份降幅分别为2530%、17.6%,其余同行均录得同比增长,其中交大昂立、金达威、仙乐健康、*ST春天均录得双位数增长。

研发费用腰斩,存货减少

上半年,汤臣倍健的毛利率为68.55%,较去年末上升1.86个百分点,同比下滑0.01个百分点,其中粉剂、胶囊分别为74.84%、68.33%,同比分别上升1.59个百分点、2.6个百分点,而片剂、其他产品毛利率分别为78.23%、61.24%,同比分别下降0.13个百分点、2.53个百分点。

优化费用支出。事实上,汤臣倍健Q2净利能重回增长赛道,更多的是依赖优化费用,上半年的销售费用、管理费用、研发费用分别为12.33亿元、2.24亿元、0.3亿元,同比分别减少5.89亿元、0.29亿元、0.39亿元,降幅分别为32.33%、11.59%、56.45%。

销售费用支出最高,是其余两大费用所不可比拟的,销售费用率高达34.9%,而其余两大费用的费用率分别为6.35%、0.86%,显然公司以营销驱动为核心,这是由行业属性所决定的。

据短平快解读了解,平台费用、市场推广费、广告费是销售费用支出的大头,上半年分别为4.13亿元、3.26亿元、2.43亿元,同比分别大幅下滑22.42%、26.56%、53.49%。

工资福利费紧随其后,金额为2.11亿元,同比大幅下滑20.33%,行政办公费及其他为0.27亿元,同比大幅下滑39.4%,主要是公司缩减差旅费及会议费等支出所致。

研发有待加强。汤臣倍健在“核心竞争力分析”中将“科技力”放在第一位,公司采用自主研发及联合开发相结合的模式,与中国科学院上海营养与健康研究所、英国阿伯丁大学等协同研发,促进科研成果转化与产业端落地应用,截至报告期末,公司已获得476项专利,其中134项原料及配方等发明专利。

对比来看,研发费用落后于销售、管理费用,上半年投入金额腰斩,降幅最大,这点值得商榷,销售费用大降是为了提高利润,那么研发费用大降又是因为什么?

存货减少。2024年及今年上半年,汤臣倍健的存货下降明显,分别为6.09亿元、5.51亿元,产生的存货跌价准备分别为0.43亿元、0.32亿元,存货主要以成品为主。

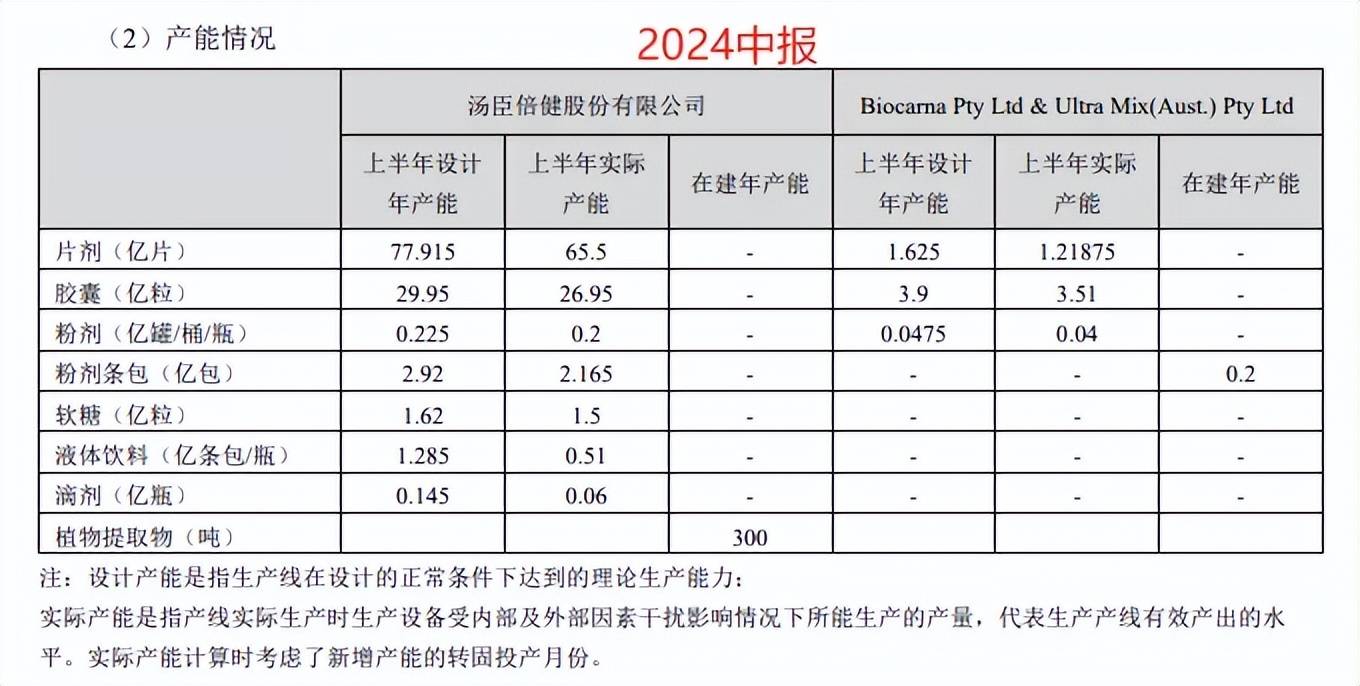

上半年,汤臣倍健片剂、胶囊、粉剂、粉剂条包、软糖、液体饮料、滴剂的实际产能分别为65.5亿片、26.95亿粒、0.2亿罐/桶/瓶、2.165亿包、1.5亿粒、0.51亿条包/瓶、0.06亿瓶,这些产品的实际产能与2024年中报相一致,是否过于巧合?

变更募集资金用途。伴随着市场的变化,汤臣倍健对“珠海生产基地期扩产升级项目”的部分建设内容进行变更,暂缓软糖生产线投入,新增口服液生产线,将原软糖生产线投资中的1,192万元募集资金变更用于液体条包生产线投资,其他内容不变。

2021年4月,公司通过定增实际募集资金净额30.91亿元,用于珠海生产基地四期扩产升级项目、珠海生产基地五期建设项目、数字化信息系统项目、澳洲生产基地建设项目以及补充流动资金,对应的募集资金投资分别为4.38亿元、15.2亿元、3.99亿元、3.75亿元、4.6亿元。

截至中报,珠海生产基地四期扩产升级项目、珠海生产基地五期建设项目、数字化信息系统项目的建设进度分别为18.81%、21.47%、31.25%,其中前两大项目原本预计在2025年6月30日、2025年12月31日达到预定可使用状态,不过目前两大项目均延期两年,后续能否如期完成完成建设仍有待时间验证。

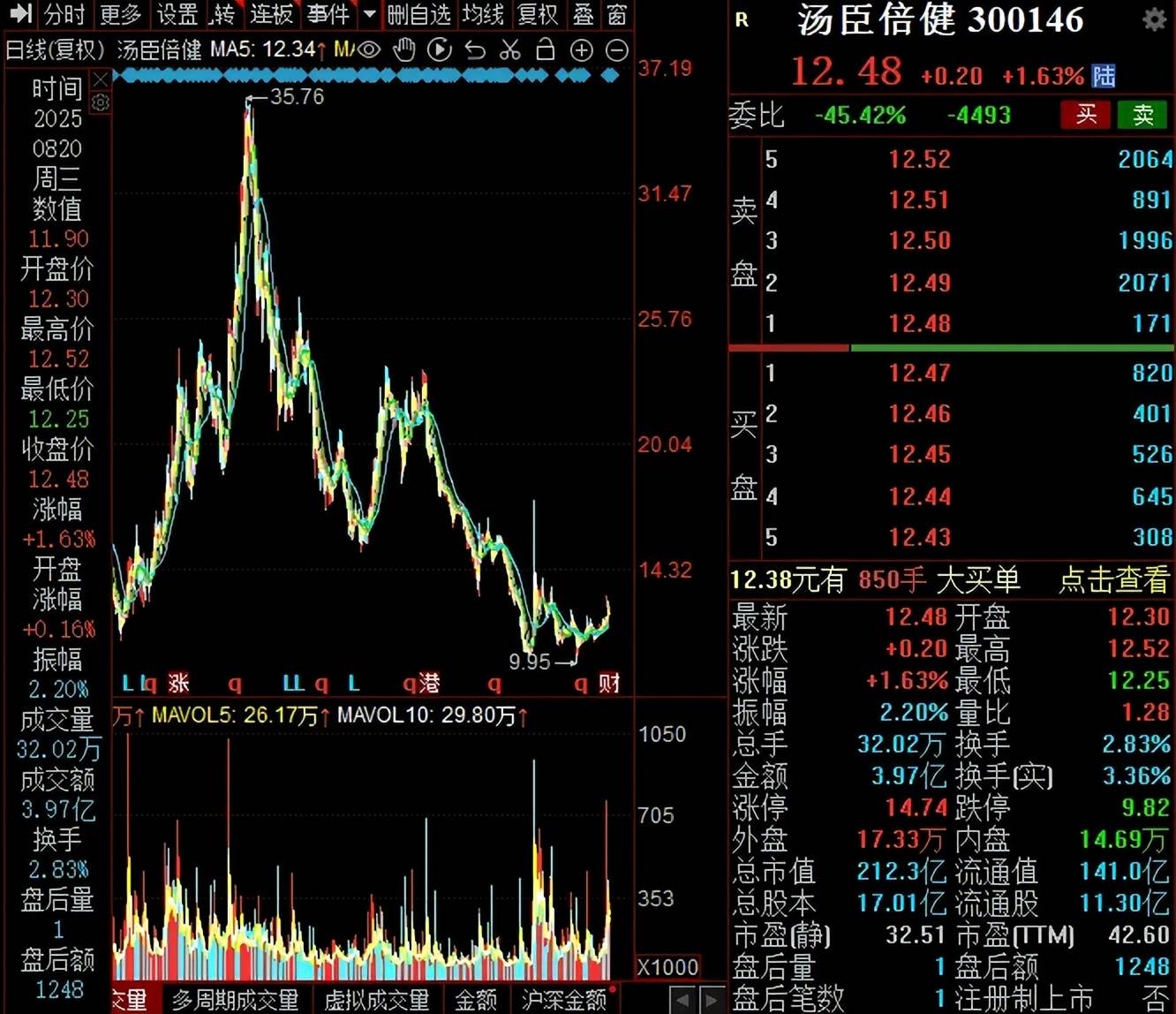

二级市场上,汤臣倍健股价在达到35.76元/股(前复权,下同)的高点后,开始了较长时间的下滑,低点至9.95元/股,截至8月20日收盘,股价为12.48元/股,较高点下跌65%,较低点上涨25%,总市值212.3亿元,TTM市盈率42.6倍,估值并不低。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)