谈起海澜之家,存货总是绕不开的话题,从2020年的74.16亿元增加至2024年的119.87亿元,累计增加45.71亿元,占流动资产比例从36.7%上升至53.39%,前三季度为115.18亿元,占流动资产比例进一步上升至57.16%。

一般而言,百亿元的存货随之而来的跌价准备及合同履约成本减值准备会带来巨大损失,不过因为公司存货以可退货的商品为主,所以造成的跌价损失没有想象中那么高。

中报显示,附不可退货条款、附可退货条款的存货金额分别为36.56亿元、71.04亿元,前者跌价准备8.71亿元,后者则不产生跌价准备。当期存货跌价损失及合同履约成本减值损失为2.61亿元。

现金流锐降,曾遭问询。海澜之家现金流也是投资者关注重点,2020年至2023年均保持在百亿元级别之上,分别为105.16亿元、127.68亿元、125.05亿元、119.01亿元,但去年则迅速下滑至67.94亿元,同比减少51.07亿元,今年前三季度进一步下滑至55.87亿元。

据短平快解读了解,同期交易性金融资产却仅为货币资金的零头,分别为1.98亿元、1.77亿元、1.62亿元、3.65亿元、3.05亿元,前三季度为1.31亿元。

百亿元级别的现金流却鲜少用于购买理财产品,该现象引起了上交所关注,在2024年下发问询函,要求公司说明利息收入和货币资金规模匹配性、在货币资金规模较大情况下存在较大金额有息负债的原因及合理性、以及说明除已披露的受限货币资金外,是否存在质押、冻结等权利限制或其他潜在的限制性安排、与控股股东或其他关联方联合或共管账户以及货币资金被他方实际使用的情况。

海澜之家对问询问题一一回答,并且表示,经公司自查,除已经披露的受限货币资金外,公司不存在其他质押、冻结等权利限制或其他潜在的限制性安排,不存在与控股股东或者其他关联方联合或者共管账户的情形,不存在货币资金被其他方实际使用的情形。

长期大手笔分红。虽然海澜之家很少将现金流用于购买理财产品,但分红力度却是十分给力,2020年至2023年分别分红11.06亿元、22.03亿元、18.57亿元、26.9亿元,股利支付率分别为61.97%、88.43%、86.18%、91.11%。2024年中报、年报分别分红11.05亿元、8.64亿元,合计19.69亿元,股利支付率91.2%。

控股股东海澜集团无疑是最大的受益者,以最新持股比例36.77%计算,仅2024年就获得分红7.24亿元,不过其自身面临着较大资金需求,截至三季报,其累计质押股份数量8.75亿股,占其持股比例的49.55%,用途为自身经营所需。

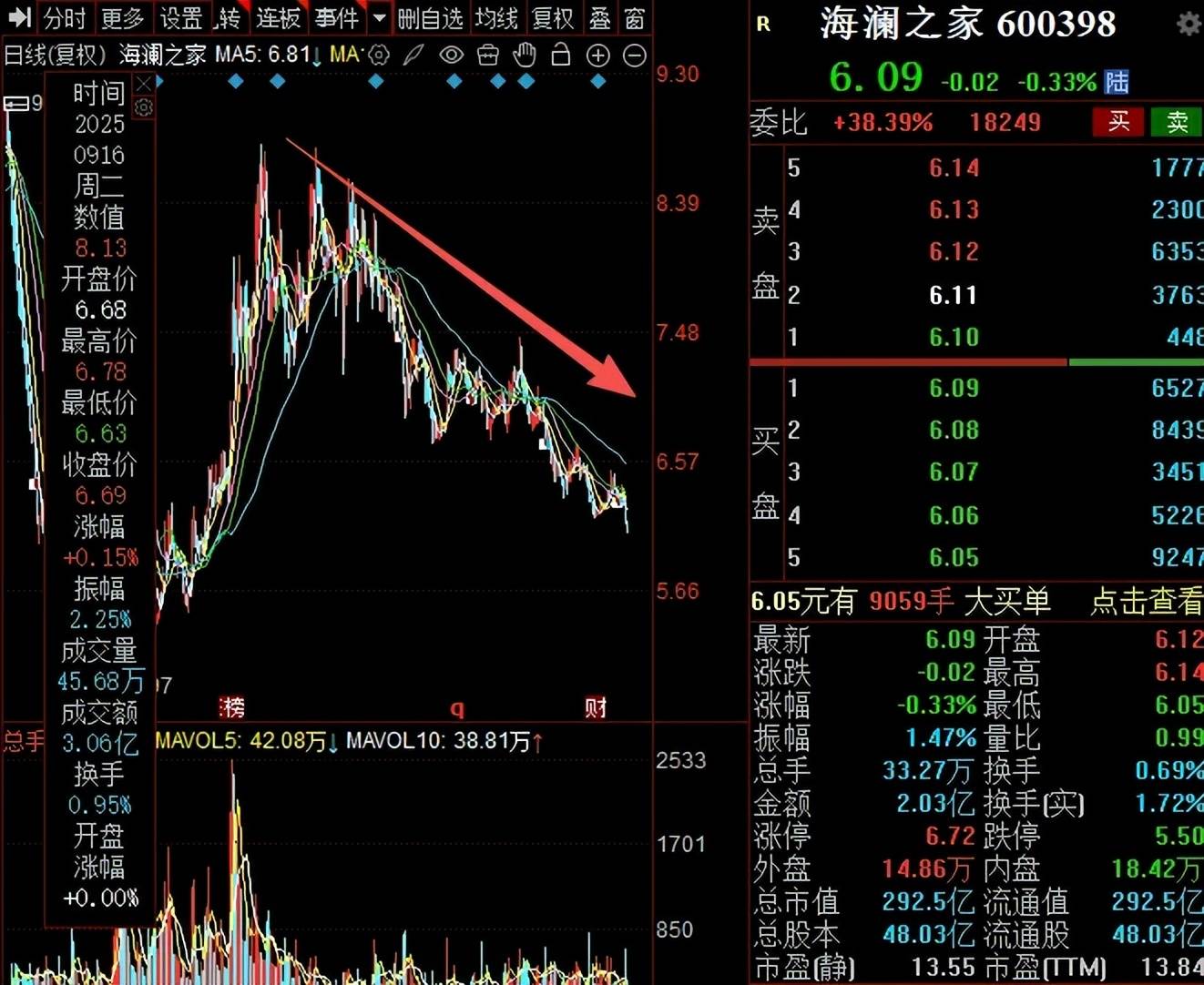

二级市场上,海澜之家股价从年初至今跌幅近17%,截至11月25日收盘,股价为6.09元/股(前复权,下同),较8.78元/股的高点下跌约三成,目前没有明显止跌迹象,总市值292.5亿元,TTM市盈率13.84倍。另外,国际指数编制公司MSCI在11月6日公布了2025年11月份指数审核结果,海澜之家等64家成分股遭剔除。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)