2022年至2024年,海澜之家收入波动较大,分别为185.62亿元、215.28亿元、209.57亿元,归母净利润同样波动,分别为21.55亿元、29.52亿元、21.59亿元,其中2024年录得营收、净利双降,降幅分别为2.65%、26.88%。

拉长时间线来看,公司收入巅峰在2019年,彼时为219.7亿元,归母净利润在2016年至2019年期间均保持在30亿元以上,其中2018年录得34.55亿元的高点,这意味着近年来业绩并没有继续创新高,反而出现了不同程度的下滑。

今年前三季度,公司实现营业收入155.99亿元,同比微增2.23%,归母净利润18.62亿元,同比下滑2.37%,仍面临增收不增利的困境。

主品牌波动较大,年内下滑。成立于1997年的海澜之家,历经多年的发展,已经成为一个拥有多个品牌的服饰生活零售集团,包括海澜之家、海澜优选、OVV、黑鲸、英氏、HEAD等等,产品覆盖男装、女装、童装、生活家居以及团购定制业务。

作为主品牌的海澜之家系列,近三年实现收入分别为137.53亿元、164.58亿元、152.7亿元,同比分别变动-9.11%、19.66%、-7.22%,今年前三季度继续下滑,金额为108.49亿元,降幅3.99%。

不过,海澜团购定制系列、其他品牌则实现增长,前三季度分别为18.82亿元、24.13亿元,同比分别大幅增长28.75%、37.19%,一定程度上抵消海澜之家系列下滑带来的不利影响。

值得关注的是,海澜之家系列盈利能力有所增强,毛利率有所增长三季度末为47.69%,同比上升2.35个百分点,而海澜团购定制系列、其他品牌毛利率分别为40.56%、44.26%,分别下滑6.65个百分点、9.01个百分点。

销售费用投入超161亿元。不同于业绩波动,海澜之家销售费用持续增长,近三年分别为34.25亿元、43.53亿元、48.41亿元,均超过同期归母净利润,销售费用率分别为18.45%、20.22%、23.1%,前三季度继续保持投入,金额为35.24亿元,销售费用率增长至22.59%。

销售费用大增,某种程度上侵蚀了利润。

据中报,职工薪酬、租赁及物管费(含使用权资产折旧)是费用大头,金额分别为8.57亿元、5.66亿元,同比分别增长11.69%、4.1%,此前2022年至2024年均呈现上升态势,背后则是伴随着直营门店、以及销售人员增加所致。

2022年,公司销售人员为13,153人,2024年则增加至15,062人,累计增加1909人;直营店则从1,054家增加至1,468家,累计增加414家。

门店及网店营运费用、广告宣传费紧随其后,中报分别为4.5亿元、2.82亿元,前者同比增长12.05%,后者同比大幅下滑24.99%。据短平快解读了解,门店及网店营运费用包括实体门店相关费用、电商渠道相关费用,2023年分别为3.38亿元、5.46亿元,同比分别增长10.33%、50.68%,显然公司该时间段猛攻电商渠道。

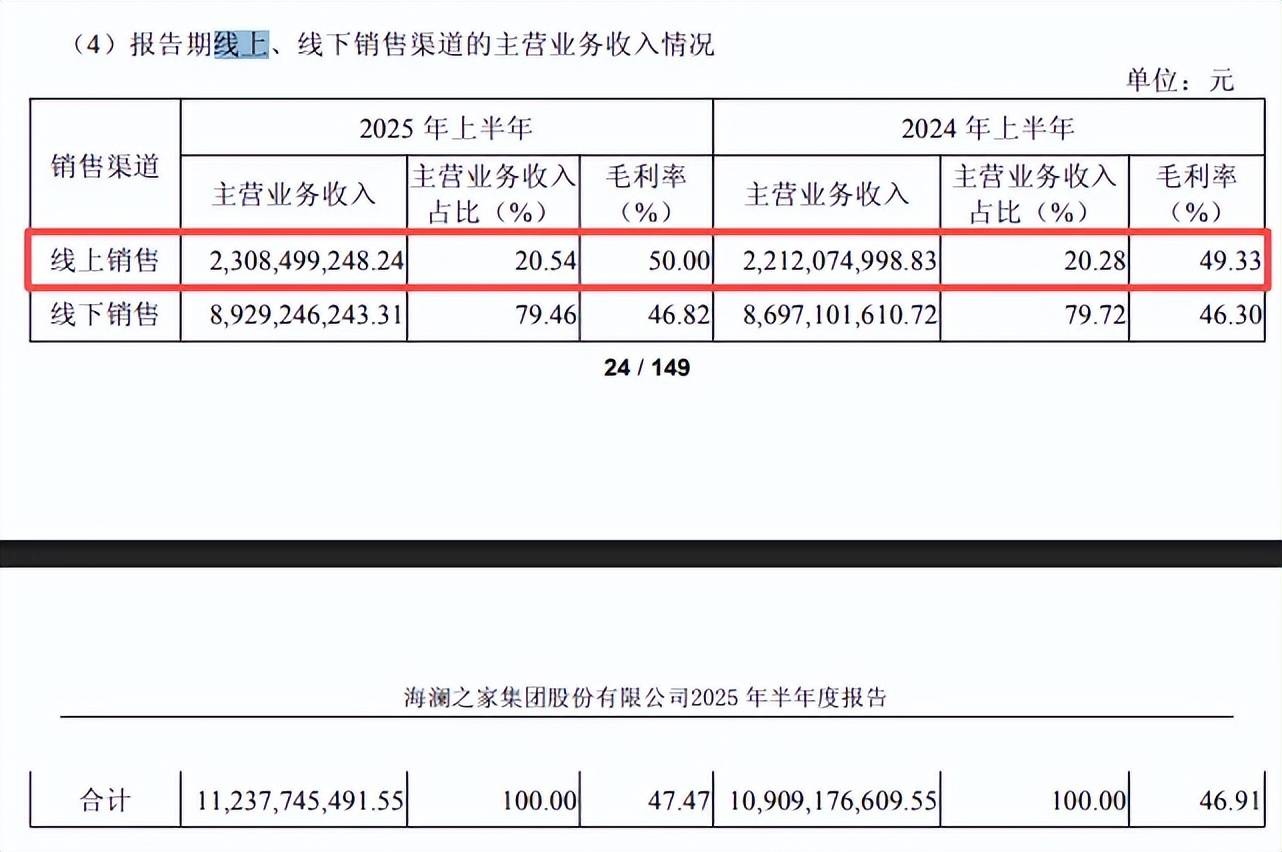

2022年至2024年,海澜之家线上销售营业收入分别为28.56亿元、32.58亿元、44.19亿元,累计增幅54.71%,增长势头良好,今年上半年为23.08亿元,同比增长仅4.36%,或许是公司减少减少电商渠道投入所致。