11月21日,海澜之家向香港联交所递交了发行境外上市股份(H股)并在香港联交所主板挂牌上市的申请,并于同日在香港联交所网站上刊登本次发行并上市的申请资料,这意味着公司境外上市进程向前迈进一大步。

今年9月8日,公司董事会授权管理层启动H股上市的前期筹备工作,当月25日,董事会审议通过相关发行议案,不过彼时尚未确定具体细节,直至本次公告才确定下来。

据短平快解读了解,海澜之家此举意在深化全球化战略布局,加快海外业务发展,提升公司国际化品牌形象,同时打造多元化资本运作平台,进一步增强资本实力,助力公司高质量发展。

拓展国内、国际业务。根据招股书,海澜之家本次募资一方面将用于扩大国内销售渠道以及影响力,具体而言:将用于发展线下渠道,在一二线城市购物中心及百货店新设直营店,对平均店龄3至5年门店进行翻新升级;用于发展线上渠道,在主流电商平台进行推广引流,与关键意见领袖(KOL)合作,组建内部专业直播以及内容制作团队,强化数字营销能力;用于品牌建设计划,制作宣传品、纪录片进行广告投放,赞助马拉松及国家赛事等大型活动,加大品牌代言投入,举办新品发布会等线下活动。

另一方面,募资将用于推进与国际品牌的合作,提升国际品牌形象及整体竞争力,包括与国际品牌建立深度合作,把握国内运动消费趋势;加速推动自有品牌在海外市场的扩张,提升国际市场份额、品牌影响力;用于潜在投资、合并及收购机会,对象是优质且实力雄厚的运动品牌或国际品牌;强化各业务分部的数字化和信息技术能力;支持研发活动并推动新产品创新以及用作营运资金、一般企业用途。

具体融资额、以及上述项目投入比例尚未确定。

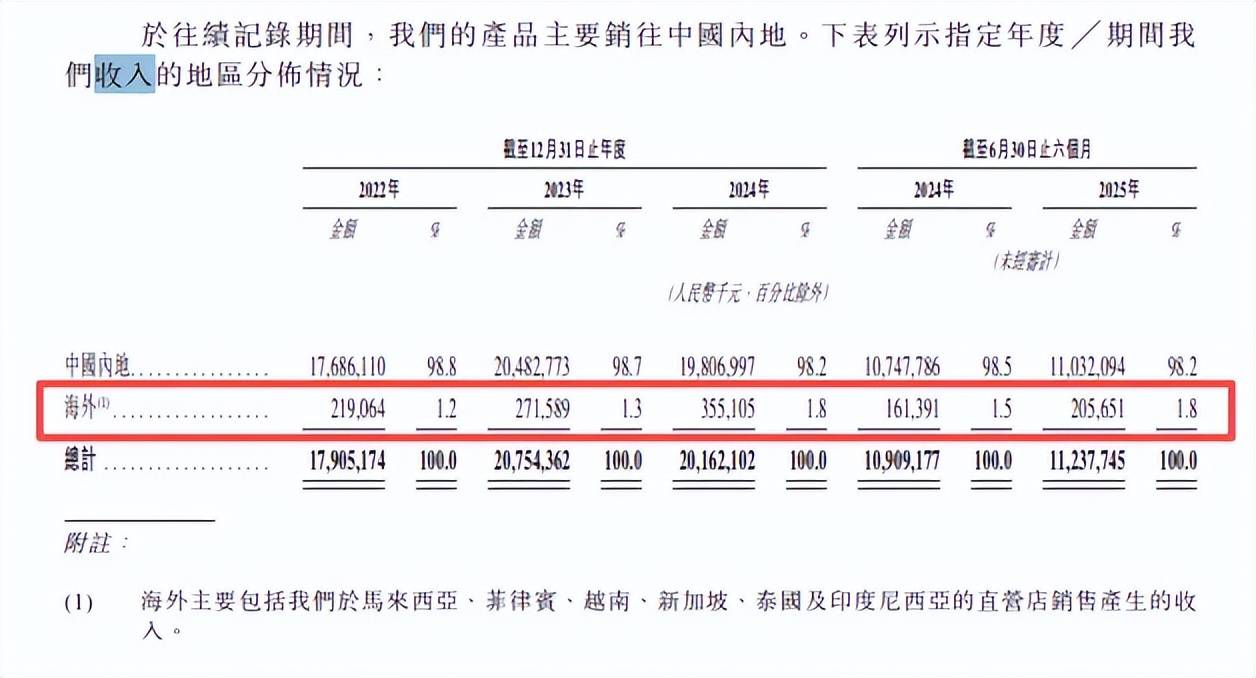

海外收入占比不到2%。根据弗若斯特沙利文,海澜之家2024年位列中国服装集团营收排名第四,在国内男装市场的市场份额达5.6%,是国内唯一年收入突破百亿元的中国男装品牌,是全球第二大男装品牌。

数据背后,公司高度依赖国内市场,2022年至2025年1-6月(报告期)的收入占比均在98%以上,2024年收入额、占比分别为198.07亿元、98.2%。不过,海外市场收入贡献占比明显偏低,同时期分别为1.2%、1.3%、1.8%、1.8%,2024年收入仅3.55亿元,仅相当于国内市场的零头,海外市场收入主要来源于马来西亚、菲律宾、越南、新加坡、泰国、印度尼西亚的直营店。

加盟合伙门店减少明显。截至期末,海澜之家全球门店总数已突破7,200家,达到7209家,其中海澜之家5723家,直营店、加盟合伙门店分别为1776家、3947家,即以后者为主。

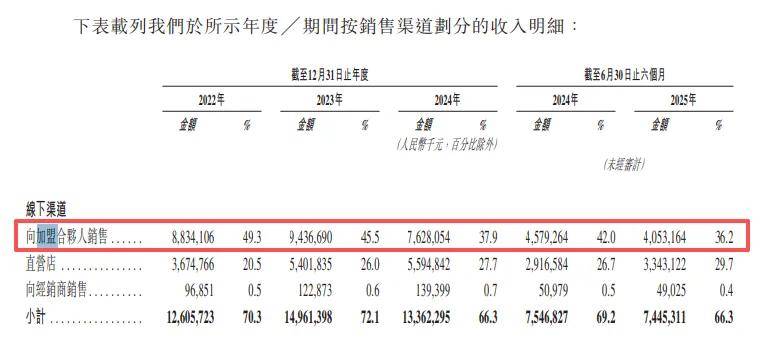

2022年至2024年,线下渠道向加盟合伙人销售金额分别为88.34亿元、94.37亿元、76.28亿元,2023年增速仅6.82%,2024年大跌19.17%,今年上半年维持下滑态势,收入为40.53亿元,同比减少5.26亿元,降幅11.49%。

加盟合伙人销售额变动背后,是加盟店及其他门店减少所致,最近三年分别为4,888家、4,724家、4,365家,累计减少523家,去年净减少了359家,今年上半年为4191家,新开、关闭门店分别为28家、202家,较上年末净减少174家,面临着巨大挑战。