7月26日,东鹏饮料披露2025年中报,交出了上半年的成绩单,录得营收、净利双增,创下新高,但这没能打动投资者,反而是股价大跌,市值大幅缩水。

分析来看,Q2的收入、净利增速较Q1是有所放缓的,而公司核心产品能量饮料的增速远远不及电解质饮料、以及其他饮料,长此以往或将被电解质饮料所超越。

业绩大涨之际,东鹏饮料中报拟分红13亿元,而实际控制人林木勤持股比例过半,是最大的受益者,不过,公司近年来的资产负债率有逐年升高之势,期末近62%,短期借款超61亿元,且公司还在筹划港股上市,这种背景下大手笔分红是否合理?值得商榷!

Q2业绩放缓,能量饮料增速垫底

今年上半年,东鹏饮料继续实现业绩双增,实现营业收入107.37亿元,同比增长36.37%;归母净利润23.75亿元,同比增长37.22%。

分季度来看,公司两个季度实现收入分别为48.48亿元、58.89亿元,同比分别增长39.23%、34.1%;归母净利润分别为9.8亿元、13.95亿元,同比分别增长47.62%、30.75%。

可以看到,Q2的收入、利润增速较Q1是有所放缓的,其中净利增速创下2022年Q4以来新低。

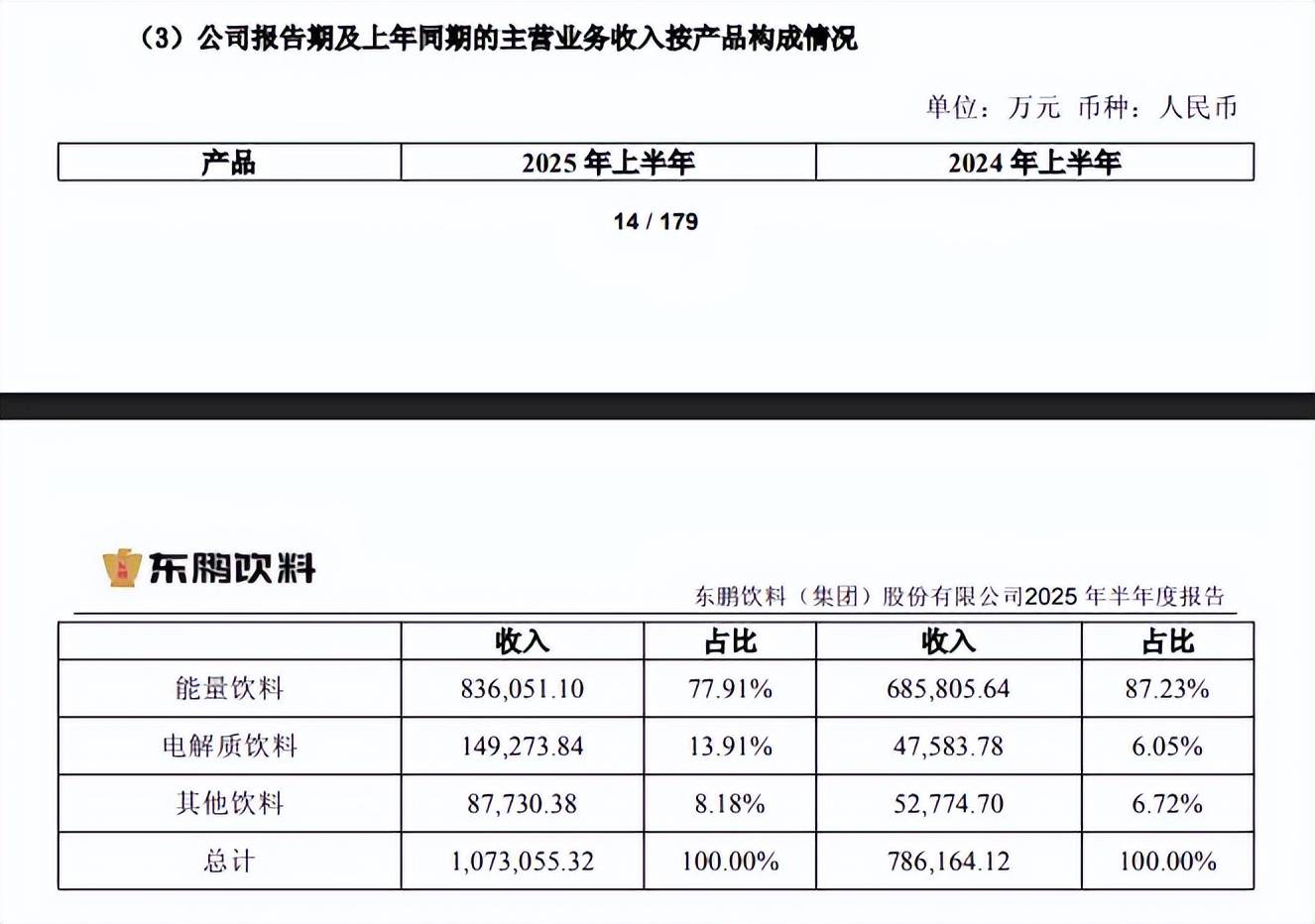

据短平快解读了解,东鹏饮料的主营业务为饮料的研发、生产及销售,主要产品类型包括能量饮料、电解质饮料、茶(类)饮料、咖啡(类)饮料、植物蛋白饮料以及果蔬汁类饮料等。

能量饮料一直以来都是公司收入核心,是顶梁柱,产品就是大众所谓熟悉的东鹏特饮,中报收入为83.61亿元,同比增长21.91%,落后于公司总收入增幅,收入占比77.91%,同比减少9.32个百分点。

具体来看,能量饮料的中报销量为1,966,076.93吨,同比增长22.48%,占比64.48%,同比减少13.72个百分点。

电解质饮料主要以“东鹏补水啦”产品为主,定位“汗点”场景,可迅速补充因流汗而流失的水分和电解质,包括西柚、柠檬、白桃和无糖荔枝、无糖柠檬等多种口味。

电解质饮料上半年的收入为14.93亿元,同比增幅213.71%,收入占比为13.91%,同比增长7.86个百分点。销量为685,700.01吨,同比增长227.31%,占比22.49%,同比增长12.28个百分点。

一言蔽之,电解质饮料有望成为东鹏饮料的新增长极,改变公司此前的大单品依赖症。

其他饮料上半年实现收入8.77亿元,同比增长66.24%;占比为8.18%,同比上升1.46个百分点;销量为397,576.84吨,同比增长67.01%,占比13.03%,同比上升1.44个百分点。

曾经的王者能量饮料,销量、收入增速均不及电解质饮料、其他饮料,若长此以往,被电解质饮料超过的概率有多高呢?

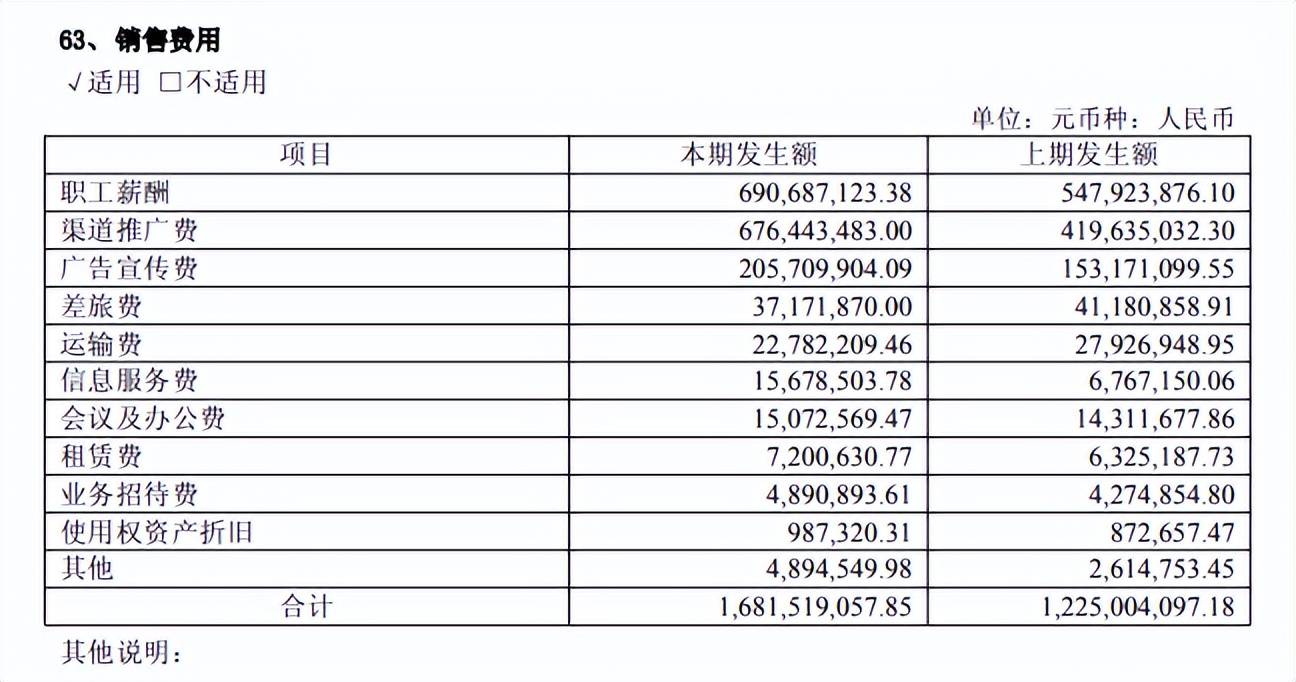

东鹏饮料业绩的增长是与公司持续加大营销投入分不开的,去年的销售费用为8.73亿元,同比增长38.74%,超过收入增幅。

东鹏饮料表示,职工薪酬支出涨幅为26.06%,公司为推进全国化战略实施,进一步扩大销售规模,销售人员人数增加所致;渠道推广费支出涨幅为61.20%,公司本期加大冰柜投入所致;广告宣传费支出涨幅为34.30%,主要系本期公司加大宣传投入。

具体来看,销售费用中的职工薪酬、渠道推广费、广告宣传费分别为6.91亿元、6.76亿元、2.06亿元,而上年同期分别为5.48亿元、4.2亿元、1.53亿元。

上半年,“东鹏特饮”深化与电视媒体等权威媒体合作,赞助斯诺克世界公开赛等全球顶级体育赛事;“补水啦”签约青年演员于适,塑造品牌活力标签;“东鹏大咖”由知名歌手及慈善家韩红担任代言人。

另外,公司针对电竞娱乐、运动、校园、日常休闲等诸多场景,通过赞助形式将品牌形象推向不同的群体,实施精准定位营销,深入挖掘各细分人群的潜在消费能力。

大手笔分红,挡不住股东减持

业绩大增之下,东鹏饮料在分红方面也颇为大方,中报拟10派25元(含税),分红总额13亿元,股利支付率达到54.74%。而去年中报、及年报,公司分红总额合计23亿元,显然公司在回报股东方面是值得肯定的。

大手笔分红,谁是最大受益者?

同花顺显示,东鹏饮料的控股股东、实际控制人均为林木勤,其身兼董事长、总裁职务,持股比例为50.61%,这意味着2024年获得分红总额约11.64亿元,再加上中报即将分红的6.58亿元,毫无疑问是最大赢家。

不过,业绩大涨、高分红没能阻止股东减持。

据短平快解读了解,2024年,君正投资因自身资金需求,持续减持公司股份,当年套现金额超32亿元,年末持股比例为2.77%,中报持股比例仅1%,后续清仓的可能性比较高。

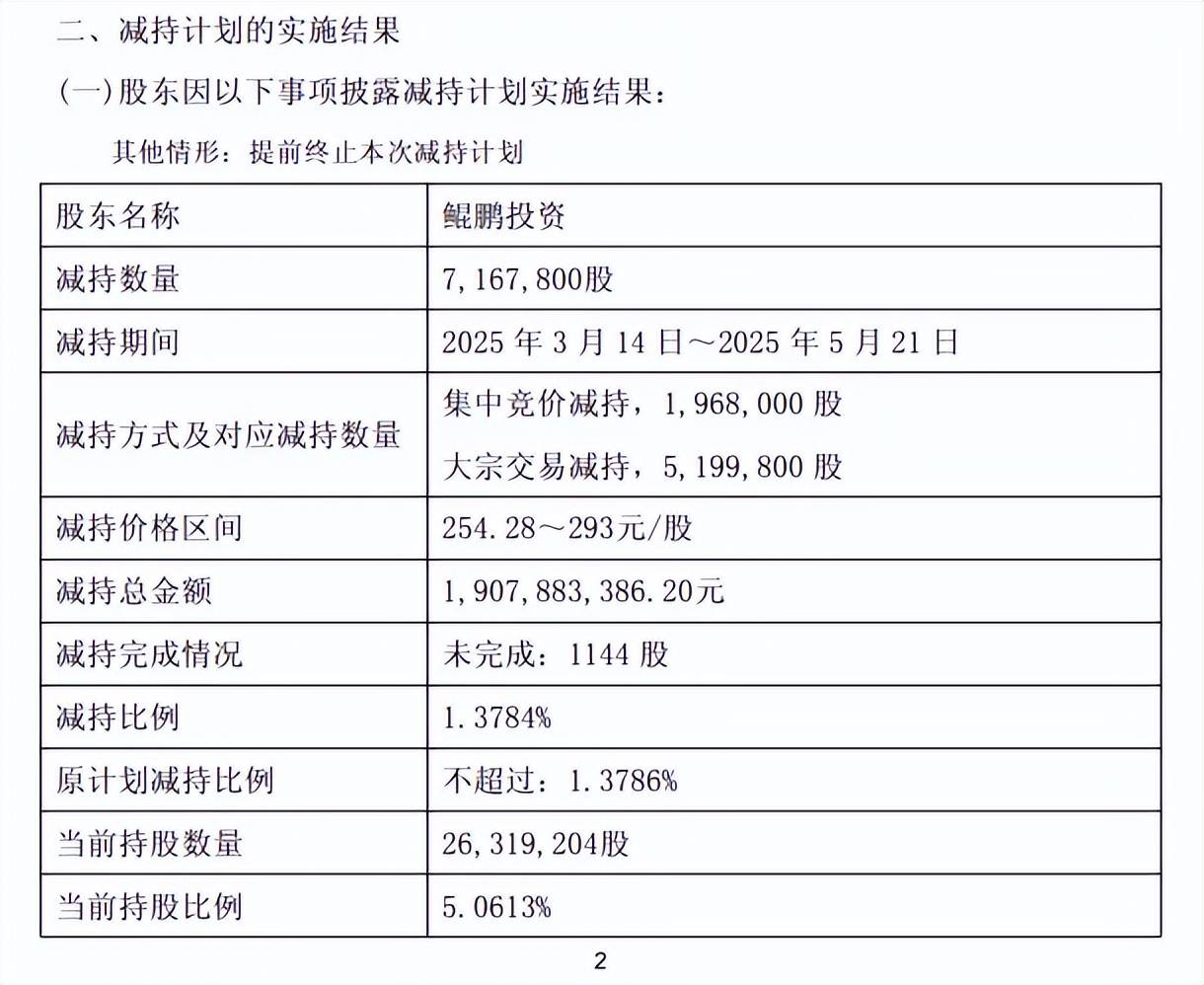

除此之外,第三大股东烟台市鲲鹏投资发展合伙企业(有限合伙)(鲲鹏投资)在今年2月披露减持计划,拟减持公司股份不超过7,168,944股,即不超过1.3786%,减持原因同样是自身资金需求。

5月,鲲鹏投资完成减持,减持数量7,167,800股,套现金额19.08亿元。

企查查显示,林木勤、林煜鹏父子在鲲鹏投资的持股比例最高,分别为9.009%、54.05%,但公司在此前减持公告中强调,林木勤及林煜鹏不参与本次减持计划,不知道套现金额最终是如何分配的?是否需要对此进行解释说明,以证明“林木勤及林煜鹏不参与减持”?

与大手笔分红成反比,东鹏饮料的资产负债率上升明显,近四年分别为45.6%、57.33%、57.01%、66.08%,今年中报则降低至61.86%,显然公司在近年来是不断加大杠杆的。

细究来看,东鹏饮料最近四年的短期借款一路猛升,分别为6.24亿元、31.82亿元、29.96亿元、65.51亿元,与此同时,总现金(货币资金+交易性金融资产)同样一路猛升,分别为13.2亿元、41.95亿元、72.96亿元、105.5亿元。

换而言之,就是存贷双高。

根据中报,公司总现金为91.75亿元,其中货币资金、交易性金融资产分别为52.62亿元、39.13亿元,而短期借款为61.28亿元,能够被现金流所覆盖,但疑惑的是,为何在现金流充裕的情况下,公司选择背债呢?要知道随背债而来的利息费用支出会侵蚀利润。

最近四年,东鹏饮料的利息费用分别为1480.62万元、5268.15万元、8008.65万元、1.03亿元,今年上半年为5012.99万元。不过,伴随着投资理财,利息收入也是逐年增多,财务费用的表现尚可,近四年分别为-1139.4万元、4103.95万元、228.56万元、-1.91亿元,今年上半年为-6422.26万元。

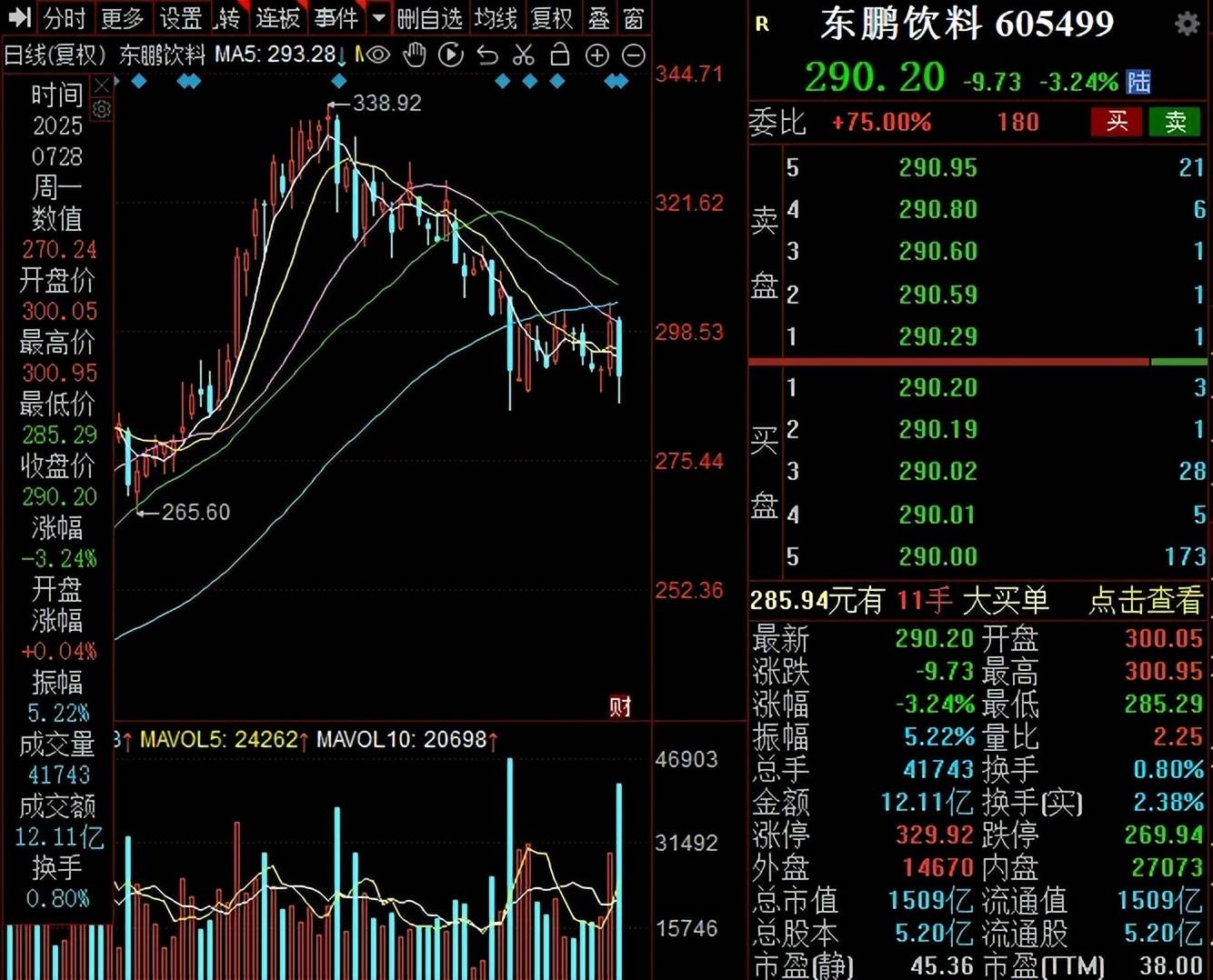

虽然中报继续维持营收、净利双增,但东鹏饮料在资本市场却遭遇投资者用脚投票,28日开盘后快速下跌,逼近5%,此后有所回暖,收盘价为290.2元/股(前复权,下同),收跌3.24%,总市值1509亿元,较上个交易日缩水50.6亿元,TTM市盈率38倍。

拉长时间线来看,公司股价在达到338.92元/股的高点后,开始了较长时间的下滑,现如今跌幅约14%,后续能否反弹尚有待时间观察。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)