4月24日,托伦斯精密制造(江苏)股份有限公司(托伦斯)深交所创业板上市将迎来上会,保荐机构是中金公司。

托伦斯专注于为半导体设备、高功率激光器提供精密金属零部件产品,其中应用于半导体设备领域的主要产品包括半导体关键工艺零部件、半导体工艺零部件、半导体结构零部件产品,达到国内头部半导体设备企业对该等精密金属零部件的高标准技术要求。

梳理来看,钱珂表决权超48%,拥有美国永久居留权;资金拆入与资金拆出并存,是否合理?增资、转让频繁,股改后每股交易价格下降明显;资产负债率有所上升,现金流足以覆盖有息债务;两大产品产量波动,激进扩产是否存在必要性;研发费用落后于管理费用,研发费用率落后于行业均值;2022年研发人员占比不到10%;业绩猛增过渡至增收不增利;三大核心产品去年毛利率齐降;应收账款猛增,经营质量有待提高;与实控人亲戚控制的企业存在大额采购;供应商全程铝业连续三年仅1人参保。

实控人拥有美国永久居留权,增资、转让频繁

据短平快解读了解,2017年1月,托伦斯有限成立,2024年7月完成股份制改革,2025年5月启动辅导备案,12月完成辅导后申请创业板上市被受理,历经两轮问询后迎来本次上会。

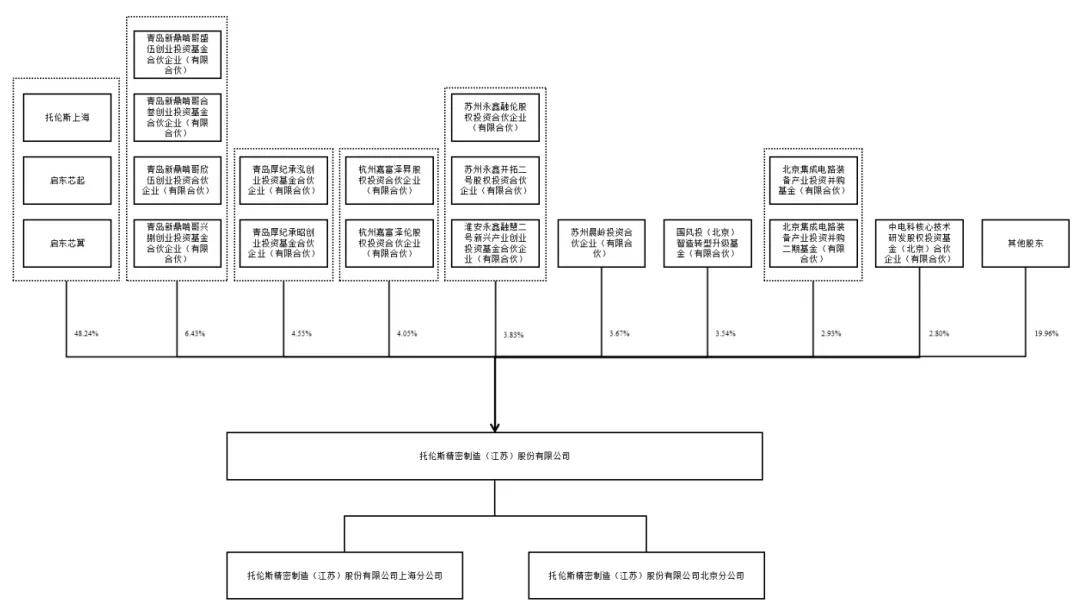

钱珂表决权超48%,拥有美国永久居留权。托伦斯控股股东是托伦斯精密机械(上海)有限公司(托伦斯上海),持股比例43.99%,实际控制人为钱珂,合计持有托伦斯上海100%股权,还通过担任员工持股平台启东芯起、启东芯翼执行事务合伙人合计控制公司48.2357%的表决权。

钱珂出生于1973年,中国国籍,拥有美国永久居留权,曾在UFOENGINEERING,INC、上海晶工精密仪器有限公司任职,创办公司以来历任总经理、执行董事、董事长,2024年7月至今,担任总经理兼首席执行官、董事长。

资金拆入与资金拆出并存,是否合理?2023年初,托伦斯向实际控制人钱珂控制的托伦斯上海拆入余额为435.21万元,当期全部归还,相关拆入资金用于日常资金周转。2023年,公司向托伦斯上海拆出362.75万元,2024年归还。

托伦斯为何存在同时存在资金拆入与资金拆出?资金拆出履行了哪些程序,是否留痕处理,后续应当如何防止类似事项的发生?

增资、转让频繁,股改后每股交易价格下降明显。2022年至今,托伦斯股权融资、转让较为频繁,12月,托伦斯上海转让3%股权,交易价格14.29元/1元注册资本。2023年2月,北京集成电路装备产业投资并购基金(有限合伙)、南通元禾厚望创新成长一期股权投资合伙企业(有限合伙)、浙江士兰数字科技有限公司、上海季华科技发展有限公司以货币形式增资420万元,增资价格为14.29元/1元注册资本。

9月,江西立德、托伦斯上海分别转让2.38%、0.5924%的股权,交易价格28.30元/1元注册资本。另外,托伦斯上海转让1.0025%股权,交易价格26.89元/1元注册资本。

10月,光微探索(诸暨)股权投资合伙企业(有限合伙)等多家投资机构合计增资1,008.2722万元,交易价格28.30元/1元注册资本。2024年2月,中微半导体(上海)有限公司、启东经开厚望产业投资基金合伙企业(有限合伙)等增资123.6667万元,交易价格28.30元/1元注册资本。

短短七个月,托伦斯交易价格接近翻番,足以见得备受资本青睐。

2024年11月,中电科核心技术研发股权投资基金(北京)合伙企业(有限合伙)、扬州乾益投资合伙企业(有限合伙)分别转让94.1688万股、0.3767万股,交易价格21.15元/股。

12月,海季华科技发展有限公司、南通元禾厚望创新成长一期股权投资合伙企业(有限合伙)分别转让54.1667万股股本、106.4086万股,交易价格分别为18.46元/股、18.80元/股。

扬州浦斯创业投资合伙企业(有限合伙)转让106.1222万股,交易价格18.85元/股。北京集成电路装备产业投资并购基金(有限合伙)转让179.5591万股股本转让,交易价格19.49元/股。江西立德、托伦斯上海分别转让700.1418万股、33.5967万股,交易价格均为19.85元/股。

另外,国风投(北京)智造转型升级基金(有限合伙)、上海浦宸私募投资基金合伙企业(有限合伙)以及原股东苏州晨岭投资合伙企业(有限合伙)参与认购新增资本,价格为22.31元/股。

2025年5月,扬州浦斯创业投资合伙企业(有限合伙)、江西立德分别转让213.1037万股、2,447.8077万股,交易价格分别为18.85元/股、18.62元/股。

自2024年7月完成股份制改革后,托伦斯增资、股权转让价格较峰值均有不同程度的下滑,这点在股权转让时尤为明显,显然多家机构投资者急于套现。

拟募资11.56亿,激进扩产,研发费用率落后于均值

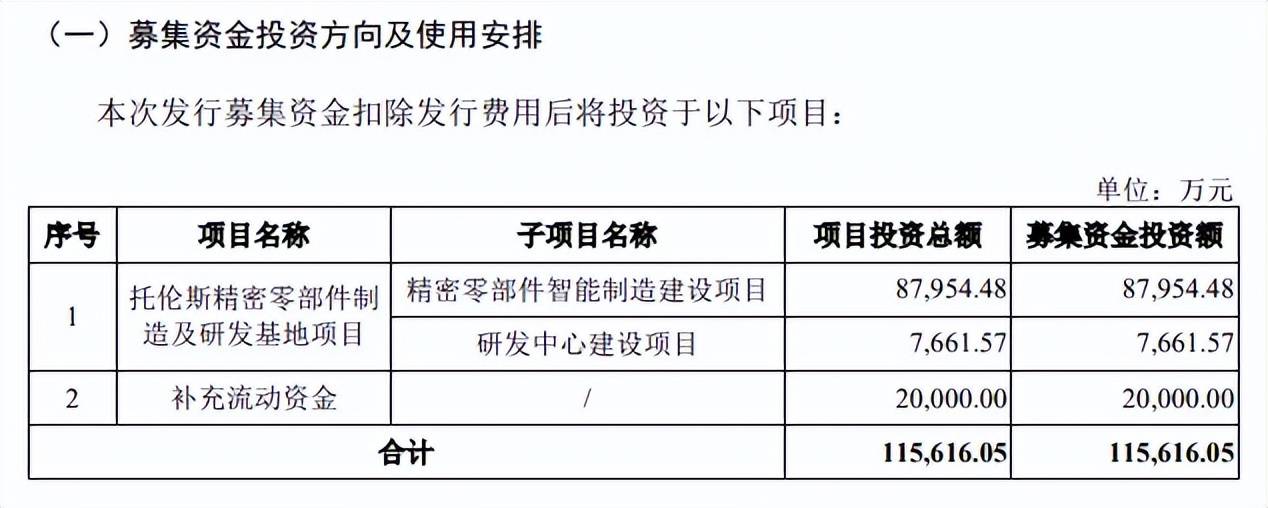

据短平快解读了解,本次IPO,托伦斯拟公开发行股票不超过46,368,423股,不低于发行后公司总股本的25%,拟募集资金115,616.05万元,用于精密零部件智能制造建设项目、研发中心建设项目以及补充流动资金,拟使用募集资金分别为87,954.48万元、7,661.57万元、20,000.00万元。

资产负债率有所上升,现金流足以覆盖有息债务。2023年至2025年(报告期),托伦斯资产负债率总体呈现上升态势,分别为37.41%、31.06%、40.7%,期末货币资金、交易性金融资产分别为35,350.38万元、5,013.53万元,而短期借款、一年内到期的非流动负债分别为17,009.37万元、1,729.99万元,另外还有7,915.27长期借款,虽然债务压力不低,但现金流足以覆盖有息债务,这种情况下补充流动资金是否存在必要性?

报告期内,公司利息费用并不算太高,且总体呈现下滑态势,分别为552.94万元、394.87万元、416.23万元,主要是借款规模以及贷款利率下降所致,总体而言债务对利润影响较为有限。

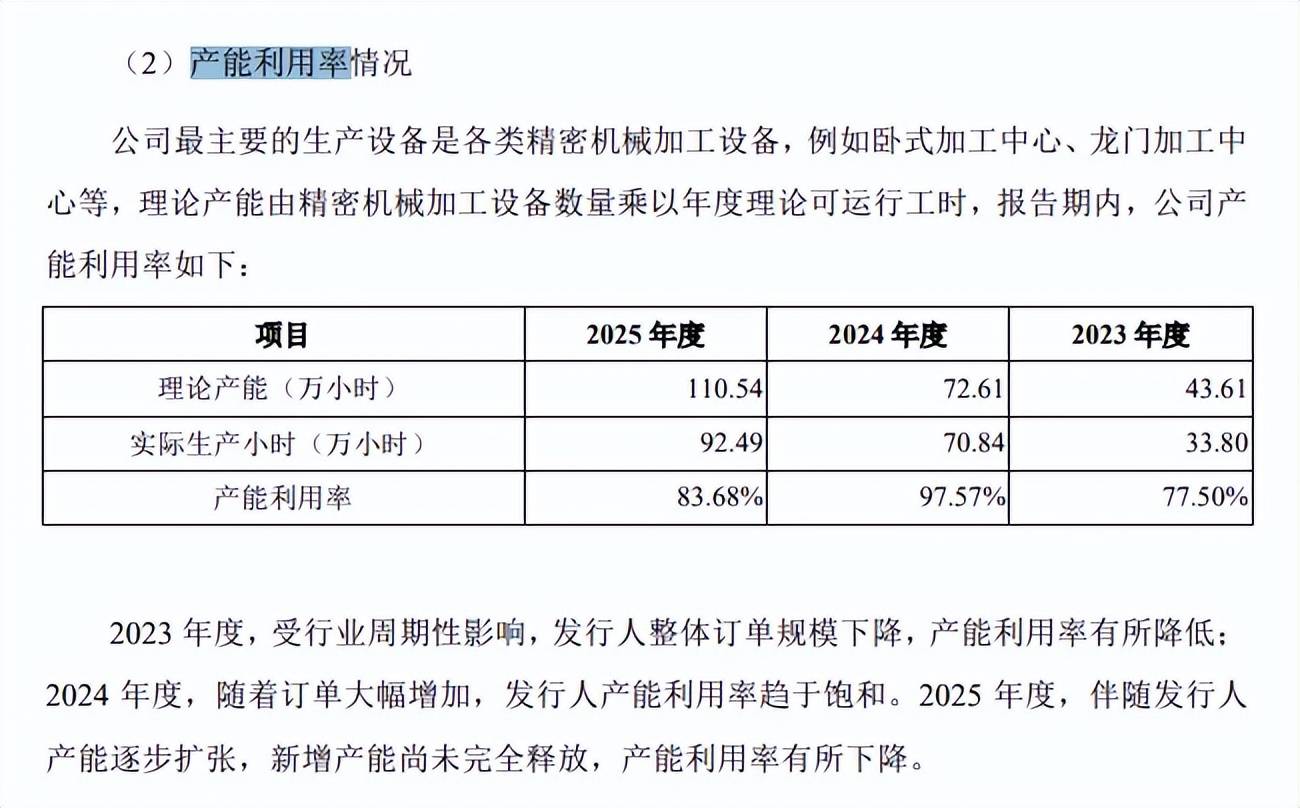

两大产品产量波动,激进扩产是否存在必要性。托伦斯本次扩产项目建设完成后,半导体关键工艺零部件、半导体结构零部件、半导体工艺零部件及其他新增产值预计分别为90,861.08万元、11,381.37万元、5,592.02万元、3,034.31万元,合计110868.78万元,是2025年收入(71,984.64万元)的1.54倍,显然公司扩产步伐明显较大。

报告期内,公司产能利用率波动较大,尚未饱和,分别为77.5%、97.57%、83.68%,其中半导体关键工艺零部件产量分别为11,534件、25,559件、28,622件,半导体工艺零部件、半导体结构零部件产量均存在波动,前者分别为8,207件、17,034件、16,307件,后者分别为255,858件、551,060件、532,199件,这种情况下激进扩产是否存在必要性?后续的产能消化计划是怎么样的?

深交所在问询中要求说明募投项目达产之后的产能消化安排,是否存在产能无法消化的风险,托伦斯称新增产能过剩或闲置产能无法消化的风险整体较低,但出于审慎性考虑,公司业务可能受宏观经济超预期下行、半导体产业链整体景气度大幅下滑、产业政策或下游需求急剧变化等不可预见因素的影响,在极端情形下新增产能存在无法消化的风险。

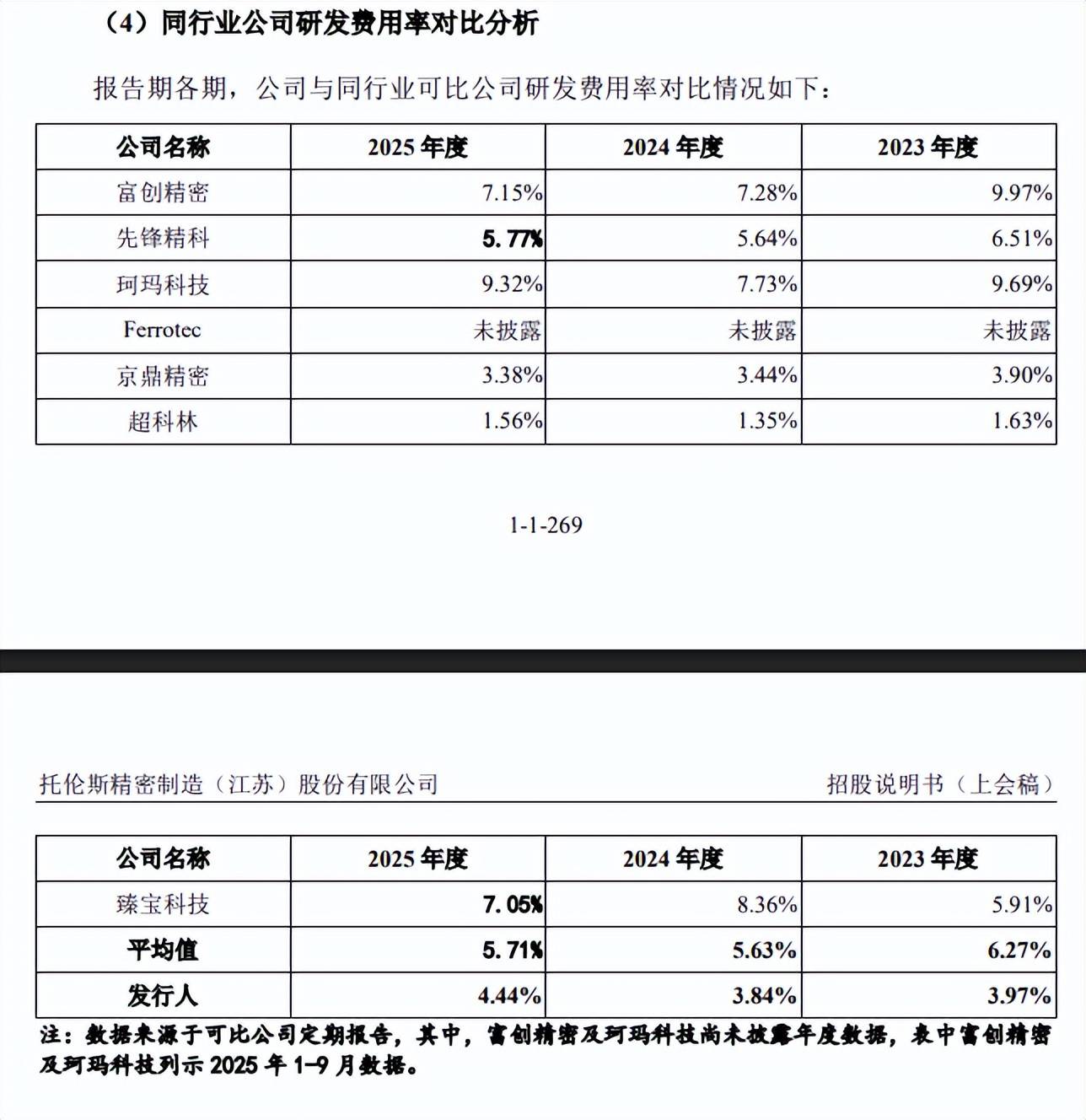

研发费用落后于管理费用,研发费用率落后于行业均值。报告期内,托伦斯研发费用分别为1,154.47万元、2,341.52万元、3,198.32万元,研发费用率分别为3.97%、3.84%、4.44%。

对比自身,管理费用均远超研发费用,分别为2,664.47万元、4,246.82万元、4,651.81万元,管理费用率分别为9.17%、6.96%、6.46%。

对比行业,可比同行研发费用率均值均超过公司,分别为6.257%、5.63%、5.71%,6家同行中共有4家企业研发费用率超过公司,以2025年为例,富创精密、先锋精科、珂玛科技、臻宝科技分别为7.15%、5.77%、9.32%、7.05%,仅京鼎精密、超科林以3.38%、1.56%落后于公司,显然研发投入需要进一步加强。

2022年研发人员占比不到10%。2024年11月6日,托伦斯获得高新技术企业证书,证书号GR202432001308,连续三年享受15%所得税优惠税率。

根据科技部、财政部、国家税务总局2016年3月联合发布了修订《高新技术企业认定管理办法》及《国家重点支持的高新技术领域》,高新技术企业的认定标准之一是:企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

2022年至2024年,公司研发人员数量分别为35人、57人、80人,同期员工数量分别为461人、526人、762人,研发人员占比分别为7.59%、10.84%、10.5%,即2022年并没能满足高新技术企业认定标准。

进一步来看,上述时期全时研发人员平均人员数量分别为15人、38人、44人,而非全时研发人员数量分别为20人、19人、36人,非全时研发人员的认定标准是怎么样的?如何佐证相关人员参与研发?

去年增收不增利,应收账款、关联采购双双大涨

业绩猛增过渡至增收不增利。报告期内,托伦斯营业收入分别为2.91亿元、6.1亿元、7.2亿元,近两年增长率分别为109.94%、18%;净利润存在波动,分别为0.15亿元、1.06亿元、0.98亿元,2024年增长率589.45%,去年同比下滑6.96%。

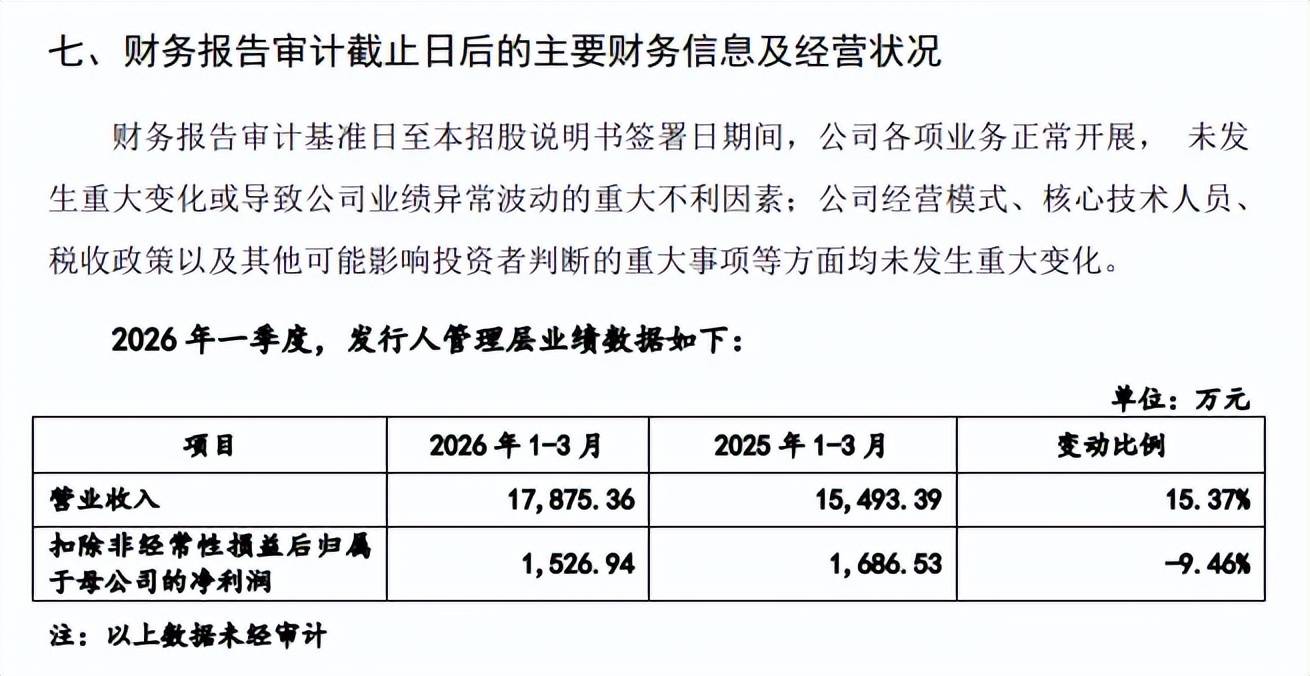

据短平快解读了解,2026年Q1,公司实现收入1.79亿元,同比增长15.37%,扣非净利润0.15亿元,同比下滑9.46%,公司称主要系受一季度国内外环境、宏观经济政策等多重影响公司持有美元资产因人民币汇率升值所产生的汇兑损失以及公司加大研发投入所致。

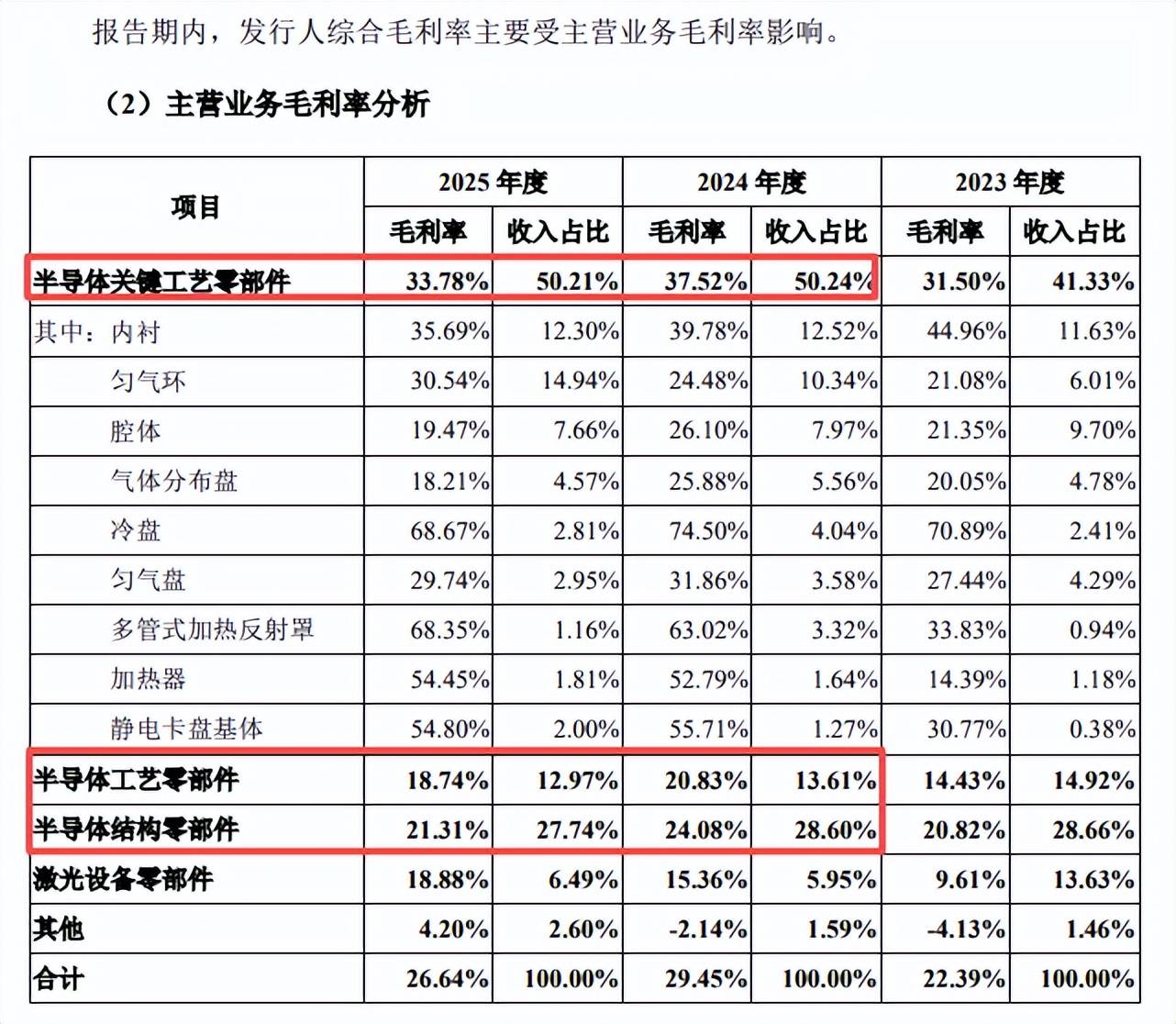

三大核心产品去年毛利率齐降。托伦斯主营业务收入主要来源于半导体关键工艺零部件,期末金额、占比分别为3.58亿元、50.21%,半导体结构零部件、半导体工艺零部件收入分别为1.98亿元、0.93亿元,占比分别为27.74%、12.97%。

主营业务毛利率波动较大,分别为22.39%、29.45%、26.64%,期末同比下滑2.81个百分点,是当年增收不增利的主要因素,三大核心产品系列半导体关键工艺零部件、半导体结构零部件、半导体工艺零部件期末毛利率分别为33.78%、21.31%、18.74%,同比分别下滑3.74个百分点、2.77个百分点、2.09个百分点。

应收账款猛增,经营质量有待提高。虽然托伦斯报告期业绩增长较快,但经营质量明显有待提高,经营活动产生的现金流净额分别为-0.49亿元、0.56亿元、0.59亿元,2024年、2025年净利润现金含量分别为53%、59.81%。

报告期内,公司应收账款余额分别为1.44亿元、1.97亿元、2.6亿元,占当期营业收入的比例分别为49.50%、32.37%、36.15%,坏账准备分别为187.05万元、205.28万元、265.92万元,计提比例分别为1.3%、1.04%、1.02%,如此低的计提比例是否合理?

应收账款高企对现金流的影响无疑是巨大,为了解决资金问题,公司选择了将应收账款用于融资,金额分别为231.35万元、11,515.11万元、13,665.43万元。

事实上,托伦斯存货增长同样明显,账面价值分别为0.98亿元、1.24亿元、1.58亿元,占各期末流动资产的比例分别为20.32%、15.00%、16.23%,跌价准备分别为1,576.31万元、2,218.11万元、2,687.69万元。

与实控人亲戚控制的企业存在大额采购。报告期内,托伦斯关联采购金额呈现上升态势,分别为1,004.57万元、2,366.82万元、2,743.11万元,占当期营业成本的比例分别为4.50%、5.53%、5.23%。

进一步来看,采购对象主要是南通高米精密机械有限公司(南通高米),采购额分别为1,004.36万元、2,366.82万元、2,743.11万元,采购内容是外协加工、定制件。

南通高米成立于2021年11月,实缴资本400万元,钱炎娟、石小辉、朱恒进分别持股40%、30%、30%,钱炎娟是公司实际控制人钱珂之堂姐妹、监事钱文娟(已卸任)之姐,石小辉为钱文娟配偶。

公司与南通高米是通过什么渠道、又是在何时达成商业合作的?考虑到南通高米是钱珂之堂姐妹实际控制的企业,如何保证采购价格的公允性?

供应商全程铝业连续三年仅1人参保。2023年,托伦斯向苏州全程铝业科技有限公司(全程铝业)采购铝合金材料,采购额、占比分别为750.13万元、4.78%。

企查查显示,全程铝业成立于2020年7月,实缴资本仅15万元,由张丹丹全资持股,2023年至2025年参保人数均为1人,那么公司为何向该企业采购铝合金材料,对供应商的审核制度又是怎么样的?