6月12日,海南百迈科医疗科技股份有限公司(百迈科)申请北交所上市将迎来上会,保荐机构是长城证券。

百迈科专业从事以手术缝线为代表的外科手术医疗器械及多肽制药设备等产品的研发、生产和销售,主要产品包括手术缝线、介入栓塞材料、止血材料等手术器械产品以及多肽合成仪、多肽裂解仪等多肽制药设备产品。

梳理来看,杨顶建表决权近61%,兰州大学博士学历;杨顶建2012年借款,2020年才归还是否合理?一年时间,入股价格猛增3.71倍;激进扩产,多种新品尚未获批;融资过亿,却分红超4000万元;发明专利落后于多家同行,一半发明专利是买来的;业绩连增,净利存在波动;依赖外科手术缝线系列,新一轮集采单价下滑;卷入医疗损害赔偿纠纷;经销商致丰医疗超2亿规模,参保人数仅3人。

杨顶建2012年借款,2020年归还合理性存疑

据短平快解读了解,2007年6月,百迈科前身海南建科药业有限公司(建科有限)成立,2022年6月完成股份制改革,2025年4月挂牌新三板,6月启动辅导备案,11月完成辅导,12月申请北交所上市被受理,历经两轮问询后迎来本次上会。

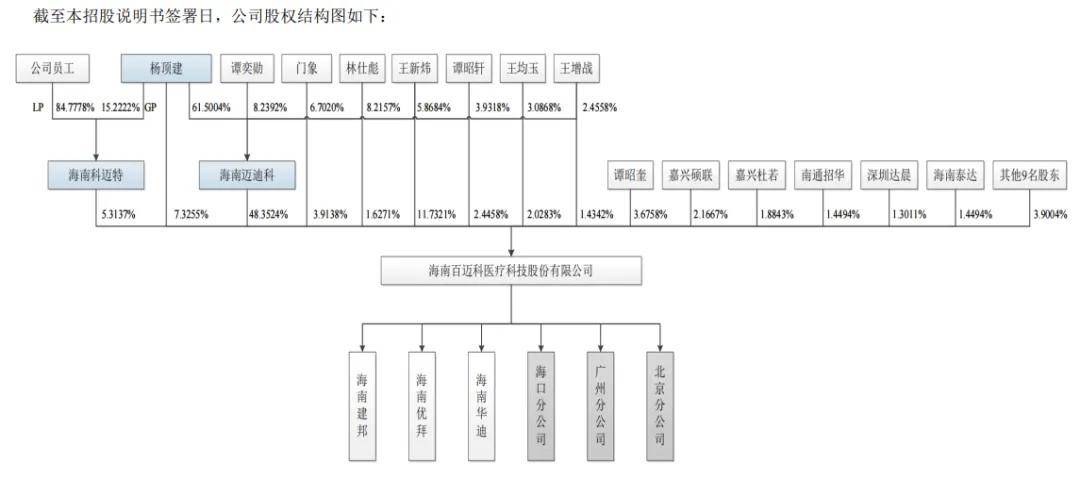

杨顶建表决权近61%,兰州大学博士学历。百迈科控股股东是海南迈迪科医药控股有限公司(海南迈迪科),持股比例48.35%,实际控制人是杨顶建,直接持股比例7.33%,通过控制海南迈迪科(杨顶建持股比例61.5%)控制48.35%的表决权,通过担任海南科迈特投资合伙企业(有限合伙)执行事务合伙人控制5.31%的表决权,即杨顶建直接及间接合计控制公司60.99%的表决权。

杨顶建出生于1972年,博士毕业于兰州大学生物化学与分子生物学专业;中级制药工程师,历任兰州大学教师、海南中和药业股份有限公司总经理,创办公司以来担任执行董事、董事长、总经理,现任董事长兼总经理,结合其近61%的表决权,需要防范实际控制人不当控制风险。

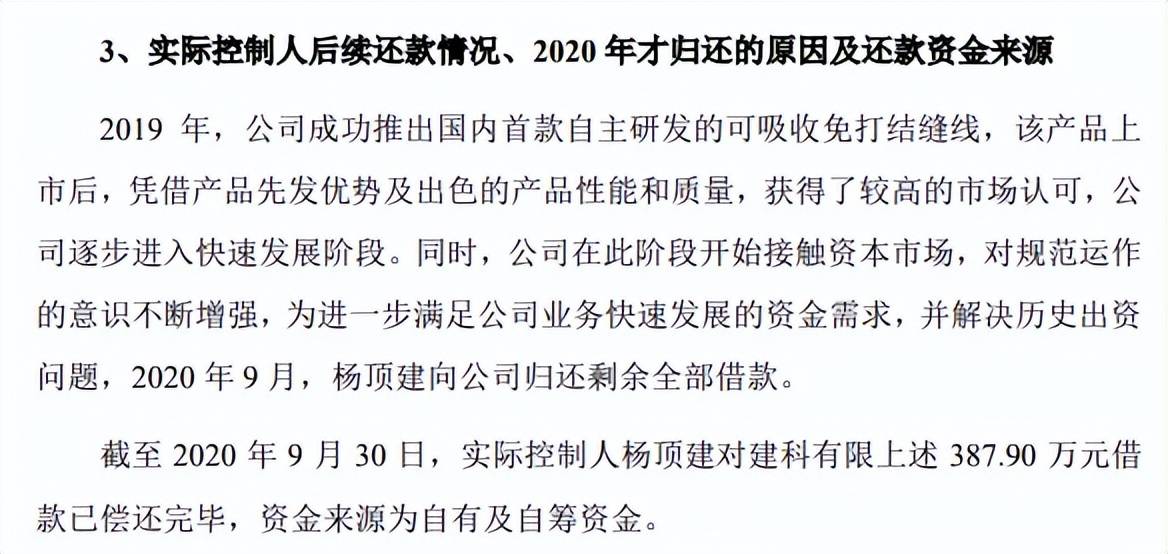

杨顶建2012年借款,2020年才归还是否合理?杨顶建存在向自然人借款出资,完成验资后又从百迈科处转出借款向自然人还款的情形,另外,杨顶建从公司处转出借款未履行审议程序、未签订书面协议。

具体来看,2007年6月,杨顶建出资设立建科有限时,向其朋友门象借款100万元用于出资;2011年10月,建科有限注册资本从200万元增加至850万元,其中建科有限出资287.9万元,由于资金不足其委托工商代办机构代为寻找资金方融资,中介机构在2012年1月5日,向杨顶建转账287.9万元,并向门象转让100万元以还清借款。

1月6日,建科有限的验资程序完成后,杨顶建从建科有限借出对应款项387.90万元归还至中介机构指定的第三方账户用于归还借款,由此杨顶建对公司负有债务,上述借款、还款事项未签订书面协议,未约定利息。

2020年9月30日,杨顶建归还387万元借款,资金来源为自有及自有资金。

建科有限完成验资后,杨顶建用于还债的款项源于公司,如何证明相关资金性质是借款呢?当时又履行了哪些程序,股东是否知情,若股东不知情,该行为是否涉嫌侵犯股东正当权益?

如公司所述杨顶建来源于公司的款项是借款,那么从借款之日算起到偿还之日的跨期超过8年,期间公司有没有实施分红,杨顶建不归还相关款项的理由是什么?另外,既然是借款,那么杨顶建在归还借款时是否也计算了相关利息呢?

一年时间,入股价格猛增3.71倍。2023年1月,百迈科注册资本由由3,600.00万元增加至3,829.7593万元,新增229.7593万元分别由王新炜、张继跃、林真伟、汤自安、嘉兴硕联认购,入股价格为9.14元/股,投前估值3.5亿元。

2024年1月,公司注册资本由3,829.7593万元增加至4,065.00万元,新增235.2407万元分别由南通招华、深圳达晨、杭州达晨、深圳财智、海南泰达、丽水巧达认购,本次增资的入股价格为33.94元/股,投前估值约13亿元。

估值猛增引起北交所重点关注,要求公司说明差异巨大的原因,基本面是否发生显著变化,入股价格是否公允,结合相关人员为发行人提供具体服务的类型,说明是否构成股份支付。

分红超4000万元,一半发明专利是买来的

激进扩产,多种新品尚未获批。本次IPO,百迈科拟向不特定合格投资者公开发行不超过13,550,000股,拟募集资金30,605.98万元,全部用于海南百迈科先进医疗器械项目,建成完成后将400万根可吸收免打结缝线,具体产品包括325万根可吸收免打结缝线(封创翎)、25万根抗菌鱼骨线、50万根抗菌倒刺线;同时新增2万支可吸收外科用封合医用胶、100万支皮肤创面粘合剂。

据短平快解读了解,公司主营业务收入主要来源于外科手术缝线系列产品,2023年至2025年(报告期)该产品产能利用率分别为121.82%、92.04%、114.66%,期末产能255.02万根,扩产步伐较大,显然产能消化要引起注意。

抗菌鱼骨线、抗菌倒刺线、可吸收外科用封合医用胶属于新产品投产,目前尚未获批,均处于后续消化情况更要引起关注。

北交所在两轮问询中均就产能消化进行问询,百迈科在招股书提示“募投项目新增产能消化不及预期的风险”,若公司对现有客户的维护和市场拓展情况不及预期、集采实施范围增加对公司销量增长影响不及预期、国外厂商在集采中降价导致市场竞争加剧、新产品注册获批进度不及预期,公司可能面临新增产能消化不及预期、新增资产减值的风险。

融资过亿,却分红超4000万元。百迈科资产负债率下滑明显,报告期分别为37.83%、15.53%、16.43%,期末货币资金1.05亿元,没有长短期借款,即现金流充裕,债务压力明显偏低,这种背景下,公司分红颇为大方,2023年至2025年分别分红957.44万元、1626万元、1626万元,合计4209.44万元。

需要指出的是,公司在报告期进行两次融资,2023年通过定增融资2100万元,2024年融资7,985.17万元,一方面融资,一方面又进行分红,公司的操作颇为让投资者不解,更为重要的是,累计分红金额远超本次募投项目中基本预备费、铺底流动资金,金额分别为为1,386.48万元、1,490万元,这种情况又是否合理?

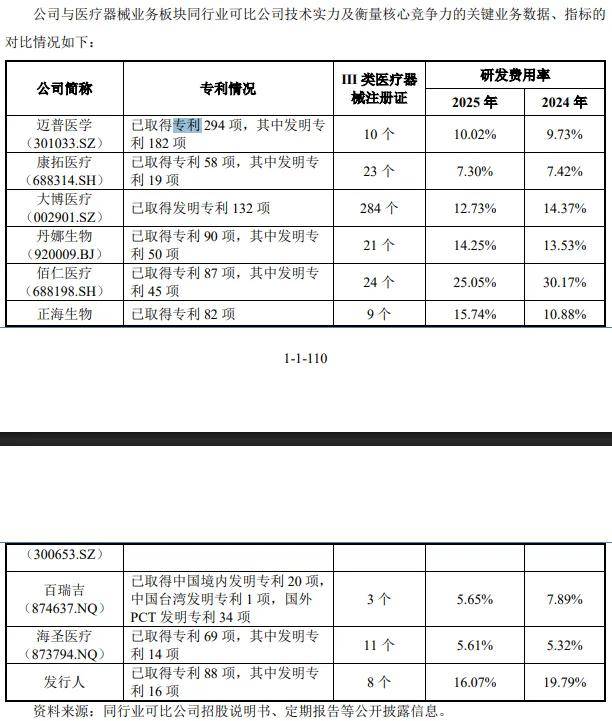

发明专利落后于多家同行,一半发明专利是买来的。报告期,百迈科研发费用分别为2,119.03万元、3,656.77万元、3,453.88万元,研发费用率分别为12.18%、19.79%、16.07%,进一步来看,实验及检测费是重头,期末金额、占比分别为1313.1万元,38.08%,而职工薪酬、材料费分别为1037.47万元、775.41万元,占比分别为30.04%、22.45%。

2022年至2024年,公司研发人员分别为31人、54人、73人,71人,期末占比17.88%,拥有专利88项,其中发明专利16项,8项发明专利为受让取得,发明专利占比约18%,发明专利数量落后于大部分同行,医疗器械企业迈普医学、康拓医疗、大博医疗、丹娜生物、佰仁医疗、百瑞吉发明专利分别为182项、19项、132项、50项、45项、55项,仅海圣医疗以14项发明专利落后于公司;制药设备企业迦南科技、泰林生物、汉邦科技发明专利分别为187项、63项、58项,楚天科技有效专利3,733项、有效PCT国际专利36项,公司还需要进一步强化研发投入。

外科手术缝线产品集采单价下滑,卷入医疗损害赔偿纠纷

业绩连增,净利存在波动。2023年至2025年,百迈科收入稳增,分别为1.74亿元、1.85亿元、2.15亿元,同比分别增长91.79%、6.27%、16.3%,归母净利润存在波动,分别为7018.16万元、6919.44万元、7080.87万元,同比分别变动137.91%、-1.41%、2.33%。

2026年Q1,公司实现收入5264.22万元,同比增长31.5%,扣非净利润1330.67万元,同比增长14.53%,收入增长主要是核心产品可吸收性外科缝线销售良好,新产品明胶海绵栓塞微球、聚乙烯醇栓塞微球、可吸收性外科缝线(抗菌)开始放量销售,以及制药设备板块在手订单执行完成并确认收入同比增加所致。

依赖外科手术缝线系列,新一轮集采单价下滑。百迈科主营业务收入来源于医疗器械,期末收入、占比分别为1.83亿元、85.82%,制药设备收入、占比分别为3029.06万元、14.18%,另外,医疗器械收入主要由外科手术缝线系列,收入、占比分别为1.71亿元、80.23%,即存在依赖单一产品的风险,公司进一步披露可吸收性外科缝线产品的销售收入占主营业务收入的比例分别为79.24%、84.75%和77.59%,系主要收入及利润来源。

需要指出的是,随着市场的日趋成熟以及公司可吸收性外科缝线集采销量占比的提高,报告期内,可吸收性外科缝线的销售单价整体呈现下降趋势,分别为99.44元/根、93.60元/根、82.31元/根。

2025年9月,由辽宁牵头组成24省集中采购联盟,采购范围涉及公司外科手术缝线产品,截至本招股说明书签署日,公司已中选本次集采。本次集采正式实施后,集中带量采购的医疗器械产品的终端价格及公司产品的出厂价格存在一定幅度下降,公司主要产品“封创翎”在本次集采的基础中标价格(即进院价格)为195.60元/根,相较前次集采终端销售价格下降17.82%。集采区域的含税出厂价格为70元/根,相较前次集采出厂价格下降17.65%。

卷入医疗损害赔偿纠纷。2023年9月,原告洪某某进入海口市人民医院治疗(被告一),百迈科(被告二)受邀参与其“一项可吸收外科用封合医用胶辅助封合硬脑膜缝合处,防止脑脊液渗漏的安全性和有效性的前瞻性、多中心、随机、单盲、对照、非劣效临床试验”的临床试验。洪某某术后一直昏迷不醒,肌力逐步变差,再一次术后才醒来,最终住院24天,其认为被告没有尽到相应注意义务,导致原告四肢瘫痪的严重后果,请求被告连带赔偿原告各项损失267,561元并请求判令被告承担本案的鉴定费和诉讼费用。

目前本案已经完成诉前鉴定,尚未开庭审理,鉴定意见为:百迈科提供的外科用封合医用胶辅助材料临床试验项目不存在过错,与患者的损害后果无因果关系。

百迈科表示,经过司法鉴定,公司提供的外科用封合医用胶辅助材料临床试验项目不存在过错,与损害后果无因果关系。假设在原告不增加诉讼请求且公司承担全部赔偿责任的情形下,公司需要赔偿金额的上限为267,561.00元、本案发生的鉴定费和诉讼费用。

经销商致丰医疗超2亿规模,参保人数仅3人。2023年至2025年,百迈科对江西致丰医疗器械有限公司(致丰医疗)的销售额分别为474.71万元、651.74万元、848.11万元,2024年为第五大客户。

问询函显示,致丰医疗成立于2022年2月,宋新平持股90%,孙鹏辉持股10%,注册资本200万元,经营规模约2.15亿元,而企查查显示该公司成立以来的参保人数分别为1人、2人、3人、3人。

为何致丰医疗成立次年即晋升为公司前十经销商之列,经营规模与注册资本、参保员工相差巨大,这种情况是否合理?都是北交所需要重点关注的。