益坤电气专注于轨道交通和电力系统领域绝缘、过电压保护及在线监测综合解决方案,主要产品包括避雷器、绝缘子、熔断器和在线监测装置及系统等,产品广泛应用于和谐号、复兴号系列动车组。

梳理来看,余燕坤、余明宣、余敏源父子三人表决权近55%,分别担任董事长、董事/总经理、董事;申报前夕迎来多名股东,股东钟丙祥转让股份后又受让股份;拟募资1.55亿元,删减0.45亿元补流项目;三年分红4368万元,补流项目必要性连遭问询;三大产品产量波动,产能消化表述是否过于绝对?研发费用落后于管理费用,规模、成果落后于同行;净利放缓明显,去年Q4业绩双降;避雷器收入转降,主营业务毛利率波动;中标后客户未下发采购订单,公司先行生产;去年经营现金流腰斩,应收账款创新高。

父子三人表决权近55%,申报前夕迎来多名股东

据短平快解读了解,1993年12月,益坤电气成立,2018年11月完成股份制改革,2022年6月挂牌新三板,2024年5月调入创新层,公司早在2019年12月启动辅导备案,2023年终止,12月再次启动辅导备案,2025年6月完成辅导并申请北交所上市被受理,历经两轮问询后迎来本次上会。

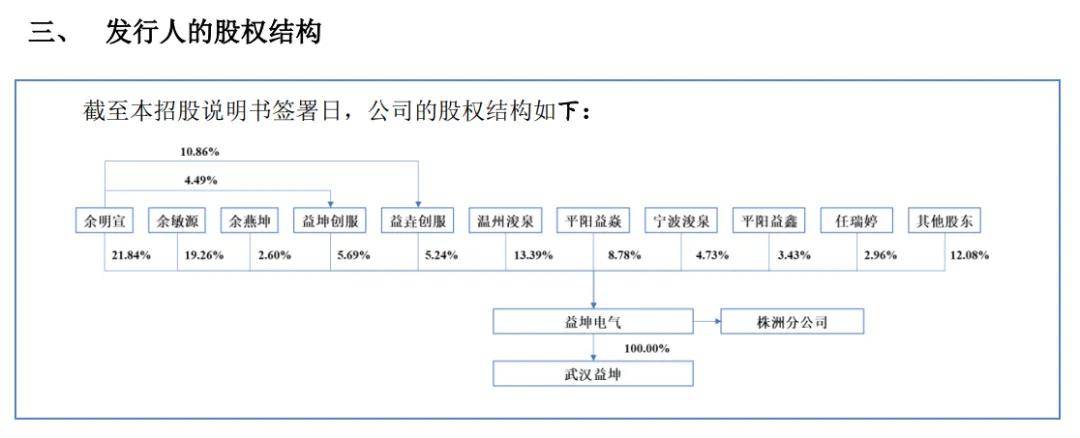

父子三人表决权近55%。益坤电气无控股股东,实际控制人是余燕坤、余明宣、余敏源,三人直接持股比例分别为2.6%、21.84%、19.26%,且且余明宣通过担任益坤创服、益垚创服的执行事务合伙人分别控制5.69%、5.24%的表决权,三人合计控制公司54.63%的股份。

余燕坤是余明宣、余敏源的父亲,三人在2017年12月19日签署了《共同控制协议书》,约定三人在公司经营决策中达成一致意见,若出现意见不一致且无法统一时,以余明宣意见为准执行。三人还在2026年3月27日签署补充协议,约定《共同控制协议书》有效期至本次发行上市之日起满十年止。

余燕坤出生于1948年,大专学历,1994年1月至今,历任公司总经理、董事长,现任董事长。余明宣出生于1972年,硕士研究生学历,2003年9月至今,历任公司副总经理、总经理、董事,现任董事兼总经理。余敏源出生于1976年,大专学历,2005年11月至2009年2月,任公司采购负责人,2018年1月至今,任公司董事。

余燕坤、余明宣、余敏源父子三人表决权过半,且在公司担任要职,需要防范实际控制人不当控制风险,益坤电气表示,虽然公司已通过建立了较为完善的公司治理结构及规章制度,但仍可能存在实际控制人利用其控制地位对公司经营决策、生产经营、对外投资及股利分配等重大事项产生不利影响,从而损害公司及中小股东的利益的情形。

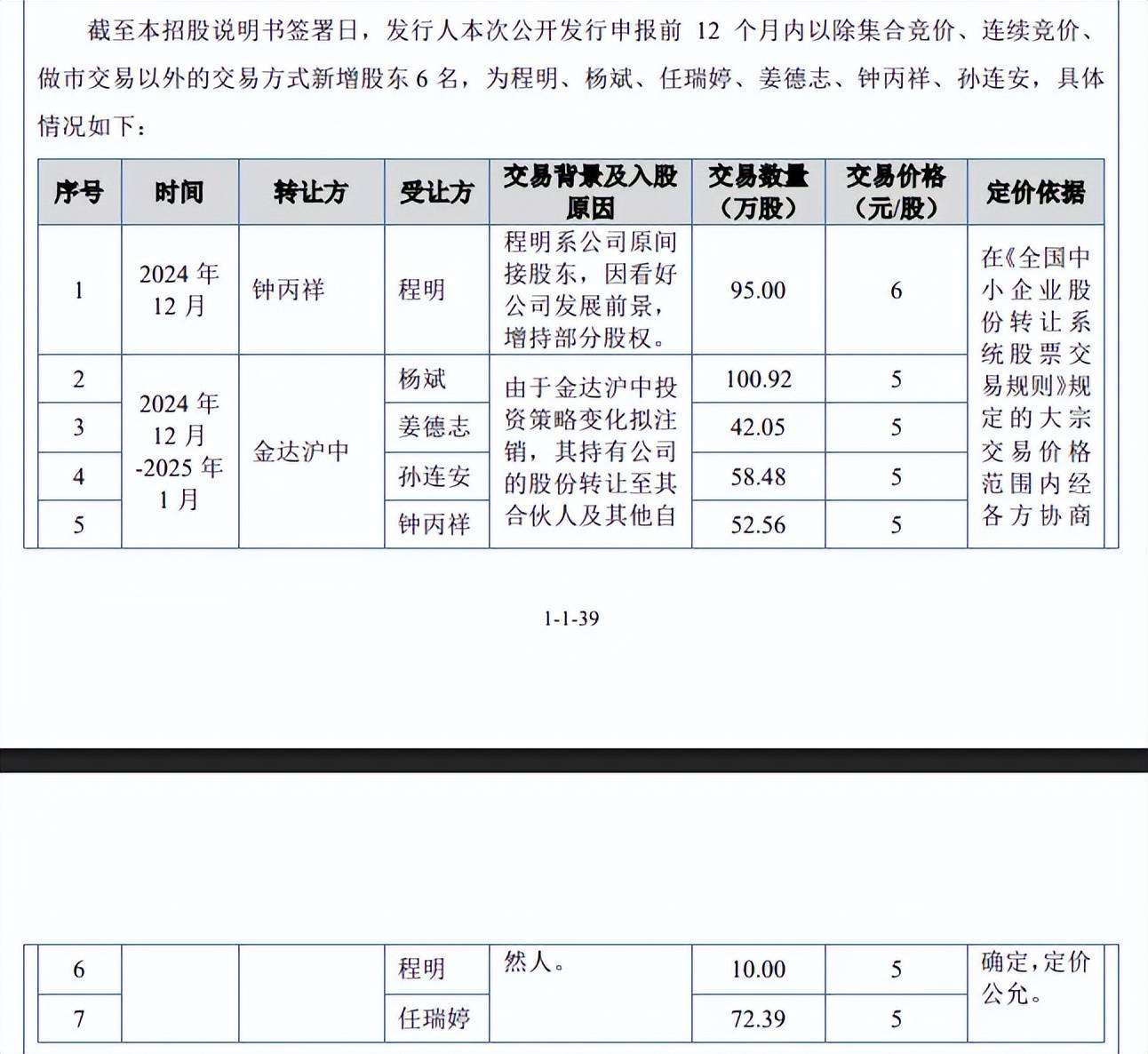

申报前夕迎来多名股东,股东钟丙祥转让股份后又受让股份。申报北交所上市前夕,益坤电气新增多名股东,2024年12月,钟丙祥向程明转让95万股,交易价格为6元/股(价格与钟丙祥2020年7月增资价格相同),交易对价570万元,程明系公司原间接股东,因看好公司发展前景,增持部分股权。

2024年12月至2025年1月,金达沪中分别向杨斌、姜德志、孙连安、钟丙祥、程明、任瑞婷转让100.92万股、42.05万股、58.48万股、52.56万股、20万股、72.39万股,交易价格5元/股(价格与金达沪中2022年12月受让股份价格相同)。

履历显示,钟丙祥历任合肥天鹅空调器总公司计划员,湘财证券股份有限公司、华欧国际证券有限责任公司投行项目经理,国元证券股份有限公司投行副总经理,华泰联合证券有限责任公司、平安证券股份有限公司、光大证券股份有限公司投行董事总经理,2019年10月-至今任无锡金达投资管理有限公司法人代表。

在证券公司任职期间,钟丙祥与兴业证券部分项目组成员曾为同事关系,而兴业证券是益坤电气本次IPO的主承销商、保荐机构,保荐机构协办人、代表人与钟丙祥是什么关系?钟丙祥转让股份后紧接着又受让股份,这种情况是否正常?

三年分红4368万元,删减补流项目,三大产品产量波动大

拟募资1.55亿元,删减0.45亿元补流项目。本次IPO,益坤电气拟公开发行不超过1,284.71万股,拟募集资金15,542.77万元,用于绝缘保护电气系列产品扩产项目、研发中心建设项目,拟使用募集资金分别为10,551.57万元、4,991.20万元。

对比来看,上会稿拟募集资金较申报稿缩减4500万元,全部发生在流动资金项目,另外,按上会稿发行数量及募集金额计算,每股价格超过12元,而近期转让价格分别为5元、6元,相关估值飙升是否合理?

三年分红4368万元,补流项目必要性连遭问询。2023年至2025年(报告期),益坤电气资产负债率并不算太高,且呈现下滑态势,分别为38.17%、35.95%、28.24%,期末货币资金2273.35万元,而短期借款、长期借款分别为2257.17万元、1992万元,资金压力还是存在的。

这种背景下,公司却是连续三年分红,均为1456万元,合计4368万元,与申报稿中的补充流动资金十分接近,分红却要补充流动资金引起北交所关注,两轮问询中均要求公司分析说明补充流动资金的必要性,最终公司取消相关项目,称未来将通过运营累积、银行借款等其他融资渠道获取并合理规划资金,确保营运资金能够满足公司的需要。

三大产品产量波动,产能消化表述是否过于绝对?益坤电气本次扩产项目建设完成后,每年将新增绝缘腕臂、避雷器、绝缘子、熔断器分别为0.3万支、15.8万支、16.6万支、17.3万支,合计50万支。

据短平快解读了解,报告期内避雷器、绝缘子、熔断器产量均存在波动,避雷器分别为79.59万支、110.46万支、91.41万支;绝缘子产量分别为33.58万支、28.91万支、49.54万支;熔断器分别为24.14万支、18.87万支、19.46万支,扩产产能分别是2025年产量的17.28%、33.51%、88.9%,结合三大产品产量波动较大,这种情况下扩产是否存在必要性?

北交所在首轮问询中要求说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,是否存在产能过剩或产能闲置风险,公司从市场需求、优质客户渠道、良好的的技术基础方面说明募投项目达产后新增产能、产量、经营规模具有足够的市场消化能力,不存在产能过剩或产能限制风险。

“不存在产能过剩或产能限制风险”表述是否过于绝对,公司、实际控制人能够就该表述做出承诺?

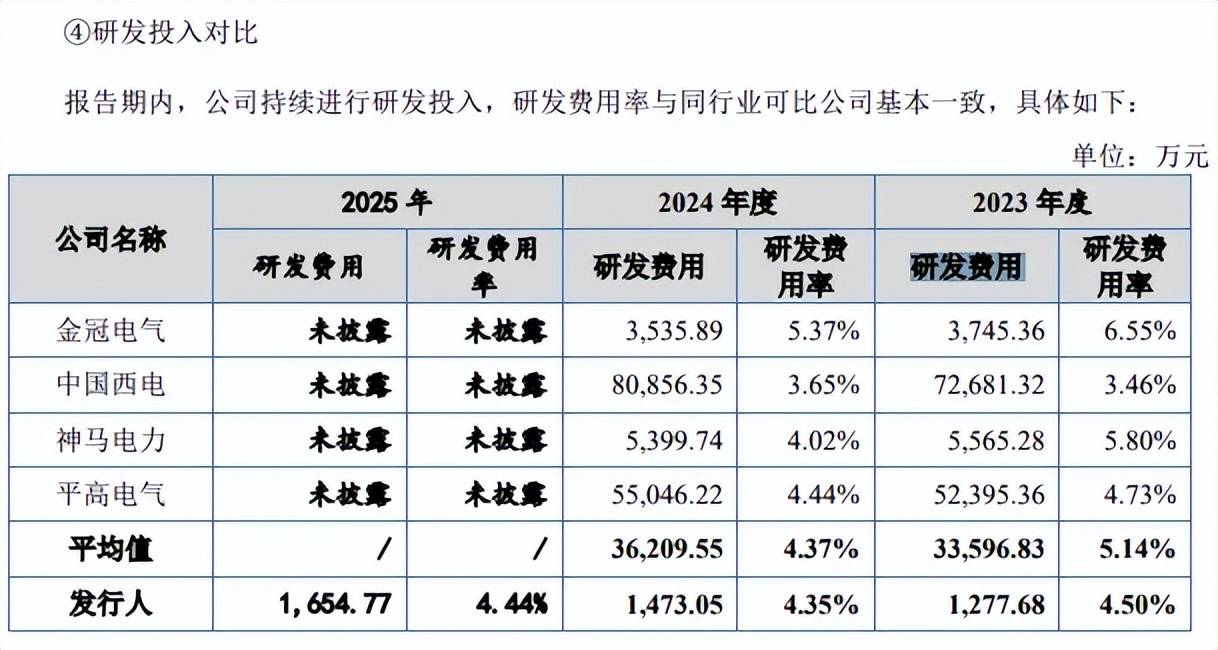

研发费用落后于管理费用,规模、成果落后于同行。报告期内,益坤电气研发费用分别为1,277.68万元、1,473.05万元、1,654.77万元,研发费用率分别为4.5%、4.35%、4.44%,对比来看,管理费用均超过研发费用,分别为1,375.99万元、1,576.94万元、1,676.34万元,管理费用率分别为4.84%、4.65%、4.5%。

另外,2023年、2024年,可比同行研发费用率均值均超过公司,分别为5.14%、4.37%,进一步来看,金冠电气、平高电气2024年研发费用率均超过公司,分别为5.37%、4.44%,而神马电力、中国西电分别为4.02%、3.65%。

从研发规模来看,2024年金冠电气、中国西电、神马电力、平高电气研发费用分别为3,535.89万元、80,856.35万元、5,399.74万元、55,046.22万元,均远超公司,研发投入力度仍有待进一步强化。

从研发成果来看,截至期末,益坤电气专利合计61项,其中发明专利20项,发明专利占比约33%,金冠电气、中国西电、神马电力专利分别为131项、1851项、499项,发明专利分别为20项、717项、168项。

避雷器收入转降,中标后先行生产,经营现金流腰斩

净利放缓明显,去年Q4业绩双降。报告期内,益坤电气业绩稳增,实现营业收入分别为2.84亿元、3.39亿元、3.73亿元,增长率分别为19.41%、19.33%、10.01%;归母净利润分别为0.42亿元、0.54亿元、0.59亿元,增长率分别为133.94%、30.26%、8.61%。

据短平快解读了解,业绩增长的另一面,益坤电气2025年Q4录得营收、净利双降,分别为9969.26万元、1769.24万元,同比分别下滑5.4%、12.08%。公司预计2026年Q1实现营业收入8500万元至9000万元,同比增长率8.18%至14.55%,归母净利润900万元至1000万元,同比增长率8.8%至20.89%。

避雷器收入转降,主营业务毛利率波动。益坤电气主营业务收入主要来源于避雷器,报告期收入分别为11,428.07万元、16,810.36万元、15,136.35万元,占比分别为40.62%、50.11%、41.15%,绝缘子、熔断器期末收入分别为6,885.15万元、4,166.92万元,占比分别为18.72%、11.33%,期末收入增长主要与组件及配件有关,金额为8,988.82万元,同比增长80.87%。

主营业务毛利率存在波动,分别为32.77%、34.02%、32.46%,其中避雷器分别为36.88%、37.66%、42.83%,绝缘子分别为39.8%、45.05%、39.42%,熔断器分别为19.11%、15.09%、15.54%。绝缘子去年毛利率大降与销售单价下降有关,近三年每支分别为185.75元、236.88元、148.92元,去年同比减少87.96元。

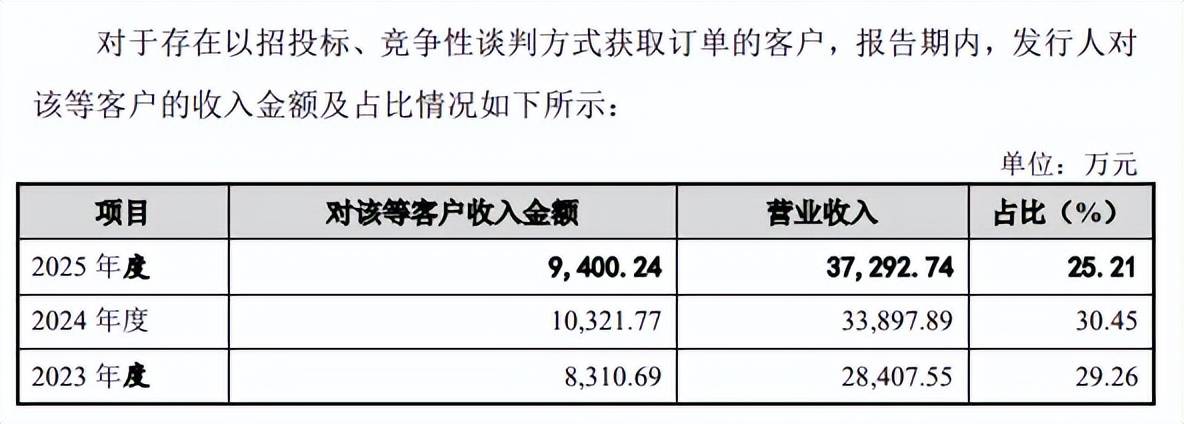

中标后客户未下发采购订单,公司先行生产。报告期内,益坤电气通过竞争性谈判、招投标等方式获取订单,金额分别为8,310.69万元、10,321.77万元、9,400.24万元,主要针对中国中车、国铁集团等大型国企客户。

需要指出的是,公司存在已中标但客户尚未下发具体采购订单而先行生产的情况,这也引起北交所关注,要求说明先行生产的商业合理性,是否存在提前备货产品滞销的情况,是否涉及商业贿赂等违法违规情形,是否存在应履行招投标程序而未履行的情形。

益坤电气表示,先行生产产品主要应用于轨道交通领域部分客户,该领域进入门槛高、客户粘性大,具备竞争实力的参与者较少,公司与相关客户合作历史悠久且主要产品占中车唐山等中国中车重要一、二级子公司同类产品采购比例超过50%,合作稳定性好;此外,轨道交通领域客户对产品交付的及时性要求较高,且存在一次下达数量较大的订单情况。

去年经营现金流腰斩,应收账款创新高。报告期内,益坤电气经营现金流分别为4265.56万元、5926.36万元、2623.75万元,净利润现金含量分别为102.15%、108.95%、44.41%,经营质量下滑较为明显,公司称主要系按照账期对供应商付款使经营性应付项目减少所致。

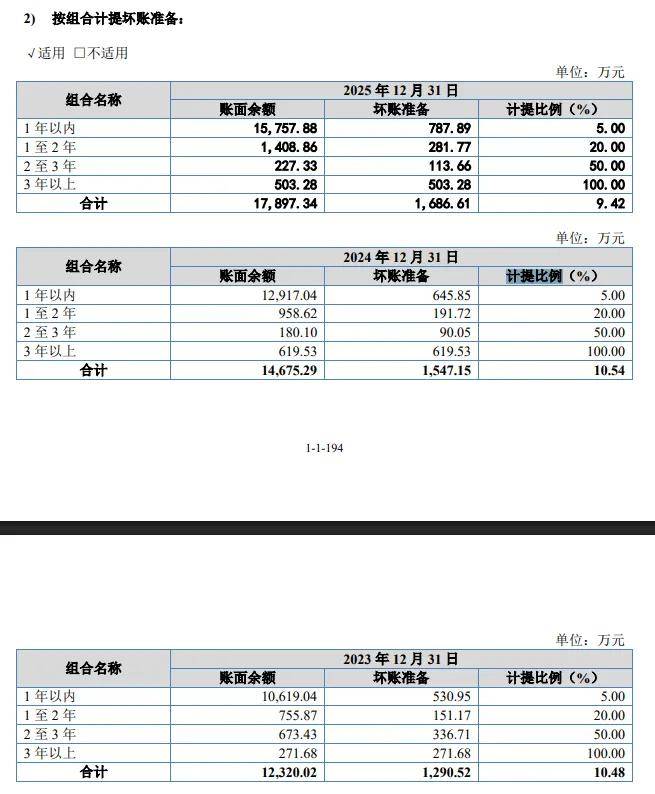

报告期内,公司应收账款账面价值分别为11,029.50万元、13,128.14万元和16,210.73万元,占流动资产的比例分别为45.83%、46.18%和54.15%,同时期产生的坏账准备分别为1,290.52万元、1,547.15万元、1,686.61万元,计提比例分别为10.48%、10.54%、9.42%。

2025年收入增速仅10.01%,而应收账款增速高达23.48%,应收账款的管理需要进一步强化。

进一步来看,应收账款主要以1年以内为主,账面余额分别为10,619.04万元、12,917.04万元、15,757.88万元,去年同比增长21.99%,另外,1至2年的应收账款余额增长同样明显,分别为755.87万元、958.62万元、1,408.86万元,去年同比增长46.97%,经营质量有待加强。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)