4月17日,安徽富印新材料股份有限公司(富印新材)北交所上市将迎来上会,保荐机构是国联民生证券。

富印新材主营业务为精密功能材料的研发、生产、销售和服务,主营产品系列包括功能胶粘材料、功能泡棉和功能膜材,产品广泛应用于3C消费电子、汽车、家电、家居、新能源、交通等国民经济领域,尤其适用于终端产品精密应用场景、精密工业制程等要求较高的工业领域。

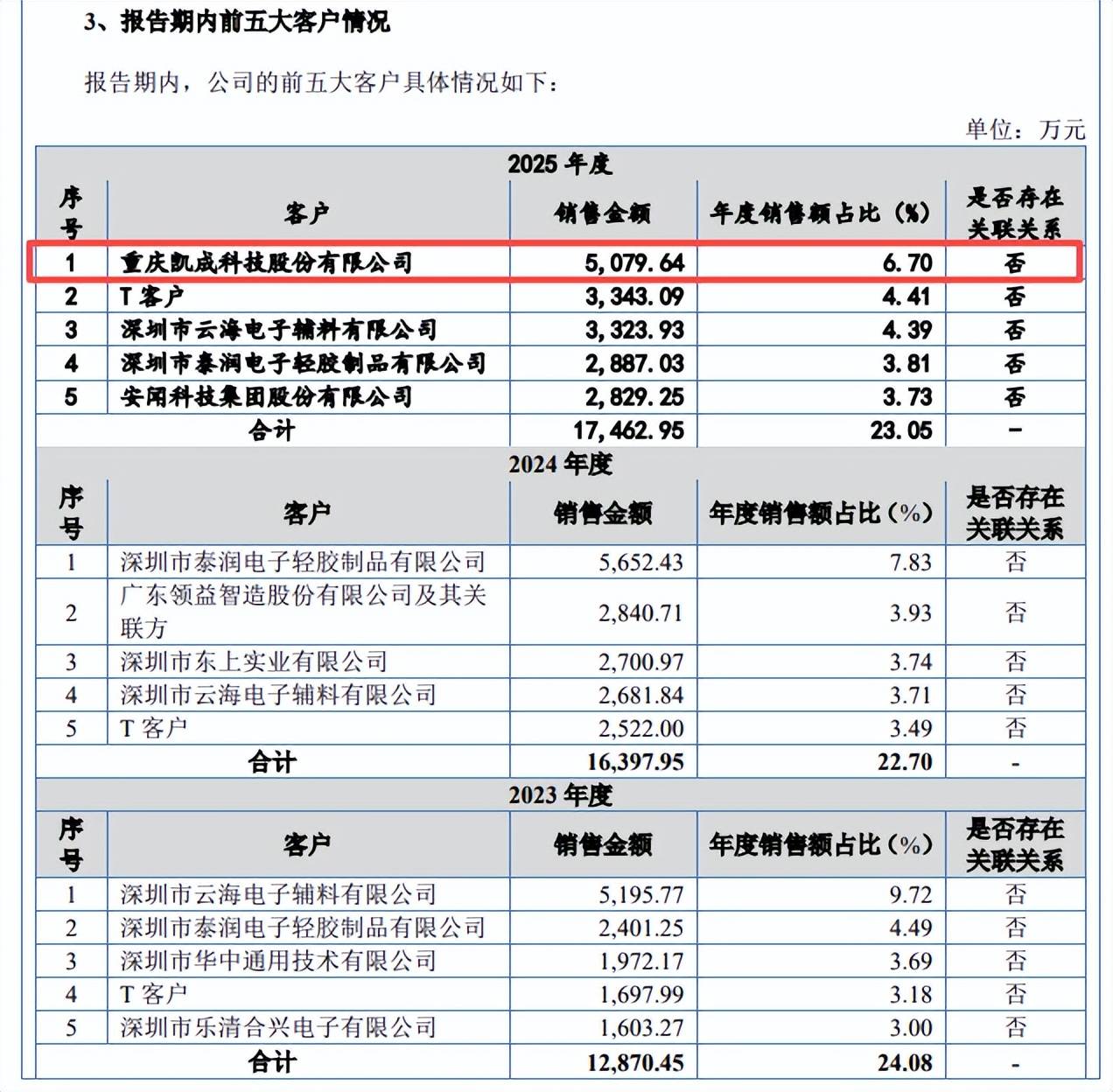

梳理来看,徐兵表决权超63%,担任董事长、总经理;若IPO终止,实控人将面临大额回购风险;存在多项会计更正;债务压力大,流动资金缺口测算是否合理;精密功能胶粘材料产能利用率较低,扩产是否存在必要性;研发费用落后于销售、管理费用,研发人员占比连续两年低于10%;侵权3M商标被起诉,最终赔偿500万元;去年业绩增速放缓,今年Q1业绩或出现下滑;精密功能胶粘材料贡收近75%,其余两大产品毛利率存在波动;应收账款、存货保持在高位;对凯成科技销售额连增,客户业绩情况如何。

实控人表决权超63%,若不能上市将面临回购风险

据短平快解读了解,2016年11月,富印有限成立,2022年7月完成股份制改革,2025年3月挂牌新三板,目前所属曾经为创新层,公司早在2023年9月就启动辅导备案,2025年6月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

徐兵表决权超63%。富印新材控股股东是太湖富印投资有限公司,直接持股比例46.1265%,实际控制人是徐兵,直接持股比例为4.4925%,通过富印投资、富印壹号、富印贰号、富印叁号、富印肆号、富印伍号间接持有公司55.3638%的权益股份,直接和间接合计持有公司59.8563%权益股份,合计表决权达到63.2996%。

2016年至今,徐兵均担任公司董事长(执行董事)、总经理,再考虑到其超63%的表决权,需要防范实际控制人不当控制风险。

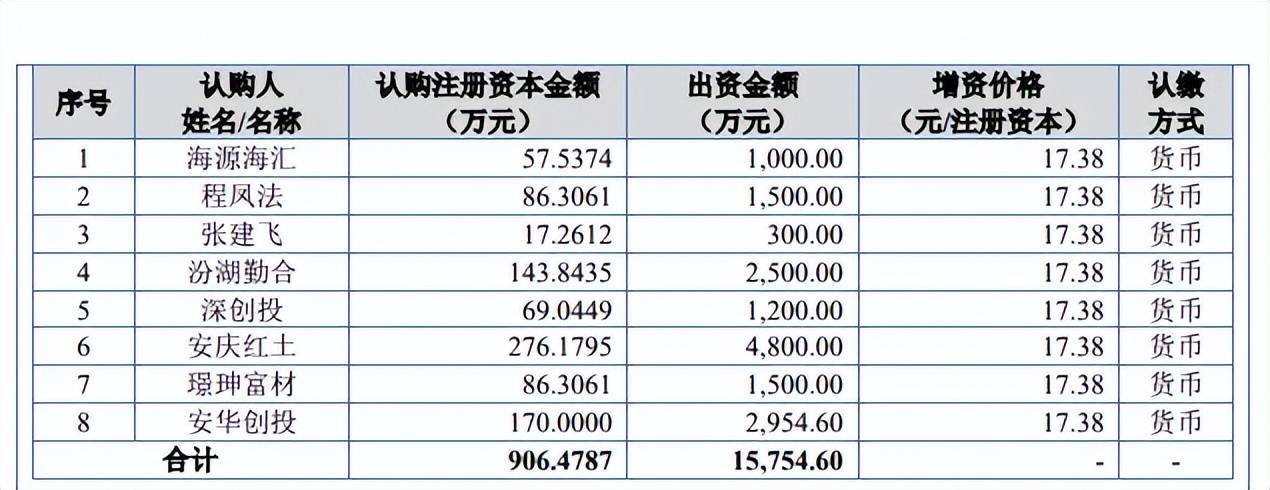

若IPO终止,实控人将面临大额回购风险。挂牌前,富印新材共进行2轮增资扩股融资,2021年4月,海源海汇出资1,000.00万元认缴新增注册资本57.5374万元。5月,程凤法出资1,500.00万元认缴新增注册资本86.3061万元。6月,张建飞出资300.00万元认缴新增注册资本17.2612万元。11月,汾湖勤合出资2,500.00万元认缴新增注册资本143.8435万元。

2022年1月,徐可莹向深创投、安庆红土、王泉平合计转让174.7955股,价格为15.65元/注册资本,深创投、安庆红土还分别以1200万元、4800万元认缴新增注册资本69.0449万元、276.1795万元。2月,璟珅富材出资1,500.00万元认缴新增注册资本86.3061万元。3月,安华创投出资2,954.60万元认缴新增注册资本170.00万元。

上述股权转让投前估值为9亿元,增资投前估值为10亿元。

2023年12月,新设持股平台富印伍号以7.5元/股的价格进行增资150万元。

更早之前,公司融资同样较为频繁,已经完成Pre-A轮至B轮,需要指出的是,控股股东、实际控制人与部分投资人存在回购协议,如果未来回购条款触发且部分权利人按约定主张回购,实际控制人/控股股东可能需要承担有关回购义务。

根据公司测算,如果本轮IPO上市进程受阻,则累计至2026年4月19日、2026年6月30日、2026年12月31日回购及业绩补偿涉及总金额分别为24,760.14万元、25,046.56万元、33,879.55万元。

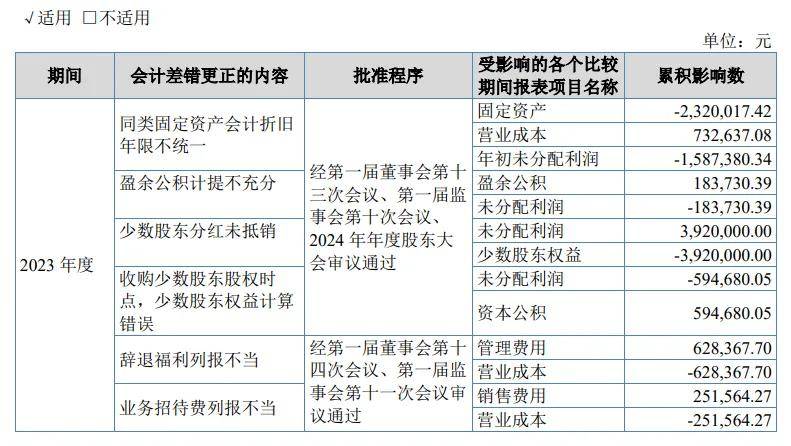

存在多项会计更正。富印新材存在会计差错更正,2023年同类固定资产会计折旧年限不统一、盈余公积计提不充分、少数股东分红未抵销、收购少数股东股权时点,少数股东权益计算错误、辞退福利列报不当、业务招待费列报不当。

2024年辞退福利列报不当、业务招待费列报不当、政府补助列报不当、实际控制人回购增持股份未确认股份支付。

两次更正对净利润影响分别为-732,637.08元、-2,047,480.00元,影响比例分别为-1.11%、-2.25%,公司并没有对上述会计差错更正情况进行解释说明。

拟募资超4亿,债务压力大,侵权商标被起诉

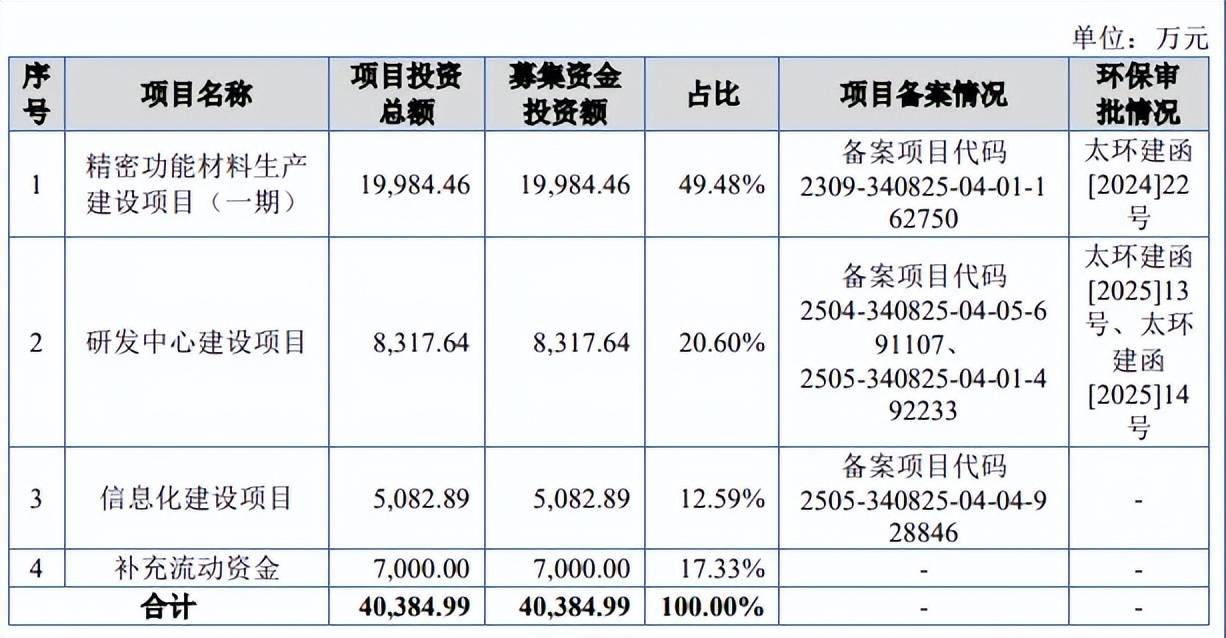

据短平快解读了解,本次IPO,富印新材拟向不特定合格投资者公开发行股票不超过1900万股,拟募集资金40,384.99万元,用于精密功能材料生产建设项目(一期)、研发中心建设项目、信息化建设项目以及补充流动资金,拟使用募集资金分别为19,984.46万元、8,317.64万元、5,082.89万元以及7,000.00万元。

债务压力大,流动资金缺口测算是否合理?2023年至2025年,富印新材资产负债率呈现下滑态势,分别为48.88%、49.22%、38.86%,期末货币资金1.22亿元,还有34.93万元的交易性金融资产,而公司短期借款、一年内到期的非流动负债分别为8193.66万元、3659.63万元,短债压力不轻,且公司还有7228万元的长期借款,总体债务压力较重。

据披露,7000万元补充流动资金将主要用于支付公司正常生产经营活动中的原材料采购等各项运营性支出,公司结合行业发展情况、历史收入增长趋势及未来销售预测等因素,谨慎假设公司未来三年营业收入每年增长保持在15.00%,预计未来3年流动资金缺口为16,953.10。

需要指出的是,2023年至2025年收入增速分别为18.25%、35.19%、4.88%,2025年Q4单季度下滑,这种情况下预测未来三年收入增速15%是否合理?

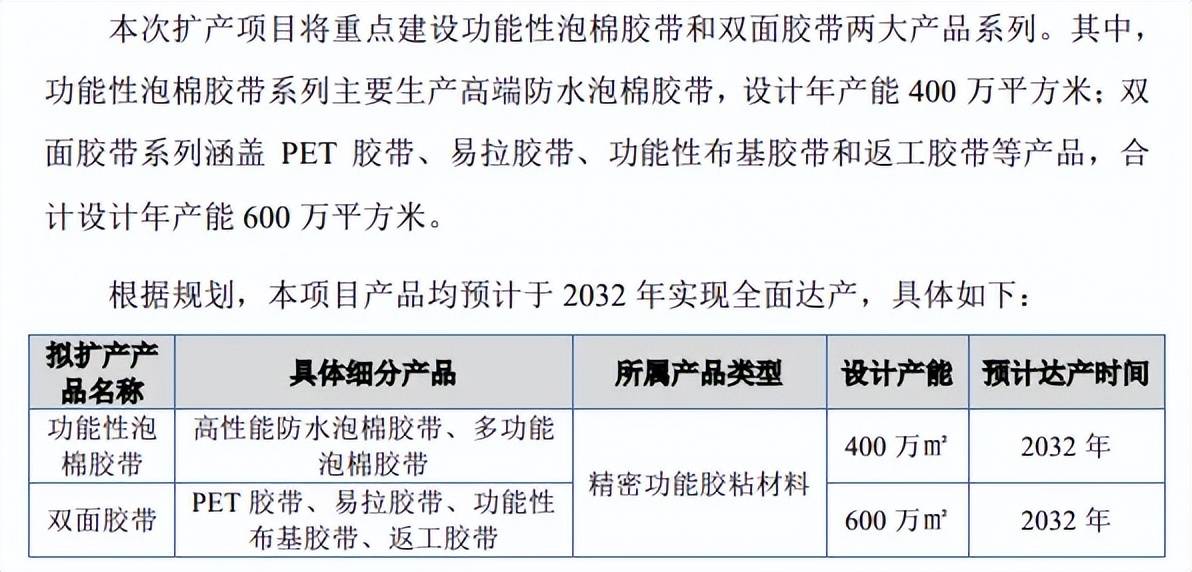

精密功能胶粘材料产能利用率较低,扩产是否存在必要性。富印新材募投的生产项目建成投产后,公司将新增共计1,000万㎡/年的功能性泡棉胶带及双面胶系列产品产能,设计产能分别为400万㎡、600万㎡,建设周期为2年。

两大产品均属于精密功能胶粘材料,报告期产能利用率并不高,分别为37.39%、56.43%、51.79%,2025年产能高达4,823.00万m2,这种情况下扩大该产品产量是否具备必要性?另外,公司整体产能利用率也不高,分别为49.78%、65.8%、66.51%。

研发费用落后于销售、管理费用,研发人员占比连续两年低于10%。报告期内,富印新材研发费用分别为3188.03万元、2888.6万元、3643.14万元,研发费用率分别为5.95%、3.99%、4.8%。对比来看,销售费用、管理费用均远超研发费用,期末分别为4484.17万元、4804.38万元,费用率分别为5.91%、6.33%。

对比行业,可比同行2023年、2024年研发费用率均值分别为5.9%、5.49%,世华科技、斯迪克2024年研发费用率分别为6.32%、8.93%,而晶华新材、永冠新材分别为3.57%、3.14%,公司仍需要进一步强化研发投入。

2023年10月,公司获得高新技术企业证书,连续3年企业所得税按15%的税率计缴,需要指出的是,高新技术企业认定的一个必要条件是企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,而公司2024年、2025年研发人员分别为55人、65人,占比分别为6.4%、7.28%,后续能否通过复审?若不能通过复审,税收优惠对利润的影响几何,是北交所需要关注的。

截至期末,公司及子公司已获得122项已授权专利,其中授权发明专利22项,实用新型100项,发明专利占比约18%,研发成果有待进一步加强。

侵权3M商标被起诉,最终赔偿500万元。2022年3月,美国3M公司因侵犯商标权纠纷起诉富印新材及子公司东莞富印、江苏富印。2023年12月,上海市普陀区人民法院判决被告停止生产、销售印有“FYVHB”标识的产品并在官网、公众号连续公开声明30日以消除影响。判决东莞富印赔偿3M公司损失500万元及律师费15万元,富印新材、江苏富印承担连带责任,公司起诉后遭驳回。

富印新材表示,上述诉讼对公司影响较小,且已基于谨慎性原则按一审判决损失金额计提了预计负债,目前已形成终审判决,对公司正常生产经营不存在重大不利影响。

2025年业绩增速放缓,凯成科技何以跻身第一大客户?

去年业绩增速放缓,今年Q1业绩或出现下滑。报告期内,富印新材实现营业收入分别为5.35亿元、7.24亿元、7.59亿元,近两年增速分别为35.19%、4.88%;归母净利润分别为0.58亿元、0.82亿元、1.07亿元,近两年增速分别为41.06%、30.95%。

据短平快解读了解,2025年Q4,公司实现营业收入1.88亿元,同比下滑8.15%;归母净利润0.35亿元,同比增长18.38%。另外,公司预计2026年Q1实现收入1.6亿元至1.7亿元,同比变动-1.73%至4.41%,归母净利润0.16亿元至0.18亿元,同比变动-9.24%至2.11%,最好的情况是业绩放缓,最差的情况是业绩双降。

精密功能胶粘材料贡收近75%,其余两大产品毛利率存在波动。富印新材主营业务收入主要来源于精密功能胶粘材料,报告期收入分别为4.4亿元、5.66亿元、5.67亿元,占比从82.29%下滑至74.89%,精密功能膜材、精密功能泡棉材料期末收入分别为1.32亿元、0.58亿元,占比分别为17.46%、7.65%。

主营业务毛利率较为稳定,分别为34.34%、34.81%、34.75%,其中精密功能胶粘材料分别为35.23%、36.51%、36.15%,而精密功能膜材、精密功能泡棉波动较大,前者分别为26.2%、19.42%、26.11%,后者分别为49.68%、51.33%、44.94%。

应收账款、存货保持在高位。报告期内,富印新材应收账款保持在高位,分别为2.62亿元、3.79亿元、3.66亿元,同时期坏账准备分别为1803.73万元、3109.54万元、2741.96万元。

期末应收账款前五名欠款方分别为重庆凯成科技股份有限公司、深圳市伟业鑫精密科技有限公司、深圳市泰润电子轻胶制品有限公司、深圳市云海电子辅料有限公司、安闻科技集团股份有限公司,应收账款合计1.21亿元,占比30.67%,坏账准备为604.14万元。

另外,公司存货价值也不低,账面价值分别为9,435.94万元、9,012.37万元和9,135.27万元,跌价准备分别为998.14万元、1407.07万元、1316.73万元。

从利润角度来看,应收账款坏账损失分别为-834.15万元、-1295.77万元、177.25万元,期末转为正数主要系应收账款坏账准备转回所致。存货跌价损失及合同履约成本减值损失分别为-400.66万元、-792.63万元、-474.61万元对利润产生不利影响。

对凯成科技销售额连增,客户业绩情况如何?2023年、2024年,重庆凯成科技股份有限公司(凯成科技)均不在富印新材前五客户之列,2025年直接跻身第一大客户,销售额、占比分别为5,079.64万元、6.7%,该公司系间接股东(富印肆号股东)光邦盛的实控人胡勇华所持股并担任董事兼经理的企业。

此前2023年、2024年,公司对凯成科技的销售额分别为674.82万元、2478.23万元,意味着2025年对该公司的销售额增长率高达104.97%,那么凯成科技的业绩情况是否符合该采购情况?

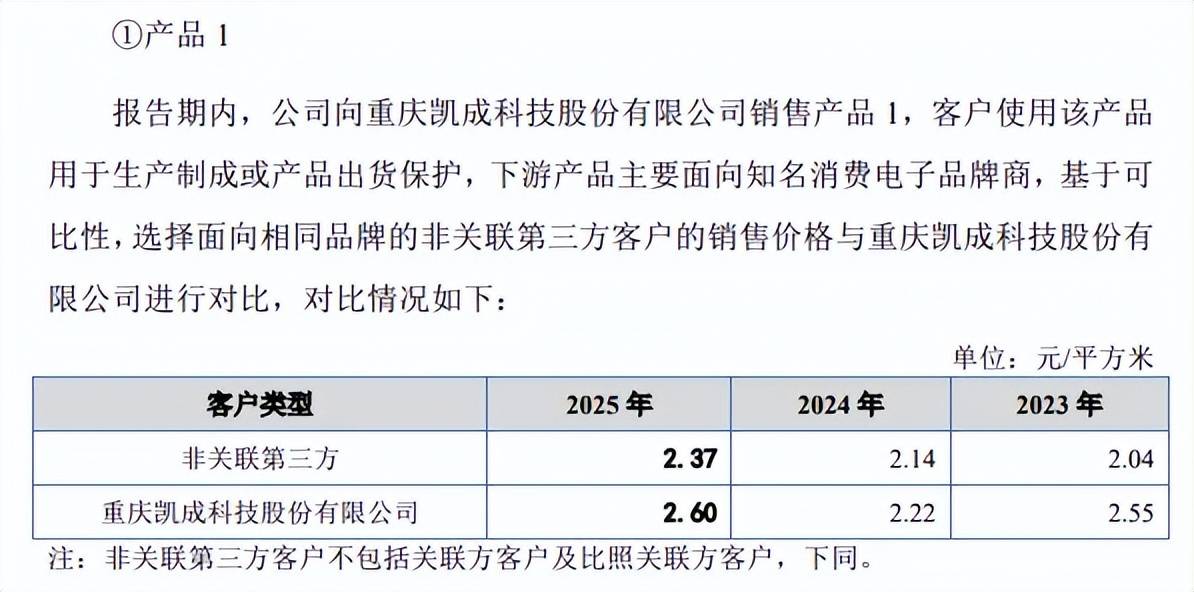

据问询函,公司向凯成科技销售的商品主要为产品1、产品2和产品3,报告期内产品1的销售均价分别为2.55元、2.22元、2.6元,向非关联第三方的销售均价分别为2.04元、2.14元、2.37元,公司称2023年高于同类型非关联第三方客户,主要系该客户2023年购买的该产品厚度较厚,厚度在100um以上的该产品占比较高,导致成本和价格较高,那么2024年、2025年该产品销售价格高于非关联第三方又是什么原因?该情况需要引起北交所重点关注。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)