4月16日,广西双英集团股份有限公司(双英集团)北交所上市将迎来上会,保荐机构是国金证券。

双英集团主要从事汽车座椅、汽车内外饰件研发、生产和销售,产品包括各类汽车座椅总成,门内饰板、仪表板等汽车内外饰件,以及精密模具等,客户群体包括上汽通用五菱、长安汽车、吉利汽车、长安跨越、比亚迪、赛力斯等主流整车厂。

梳理来看,杨英、罗德江夫妻表决权近60%,前者担任董事长兼总裁;双英实业向公司及子公司借款1.71亿;高层变动大,总裁辞职;募资缩水1.82亿元,仍要融资4.98亿;资产负债率较高,债务压力较大;产能利用率尚未饱和,将要自产滑轨产品;研发费用率在同行中垫底;研发人员占比低于10%,发明专利占比仅6.12%;净利存在波动,今年Q1收入增速预计放缓;座椅毛利率连降,内外饰件去年毛利率大降;前五客户收入占比超82%,经营现金流连续两年净流出;多家子公司遭遇罚单。

夫妻表决权近60%,控制的企业曾大额借款

据短平快解读了解,2003年12月,双英有限成立,2015年9月完成股份制改革,2024年11月挂牌新三板,目前所属层级为创新层,公司在2022年9月启动辅导备案,2023年终止后于当年3月重启辅导备案,2024年12月辅导完成,2025年3月申请北交所上市被受理,历经两轮问询后迎来本次上会。

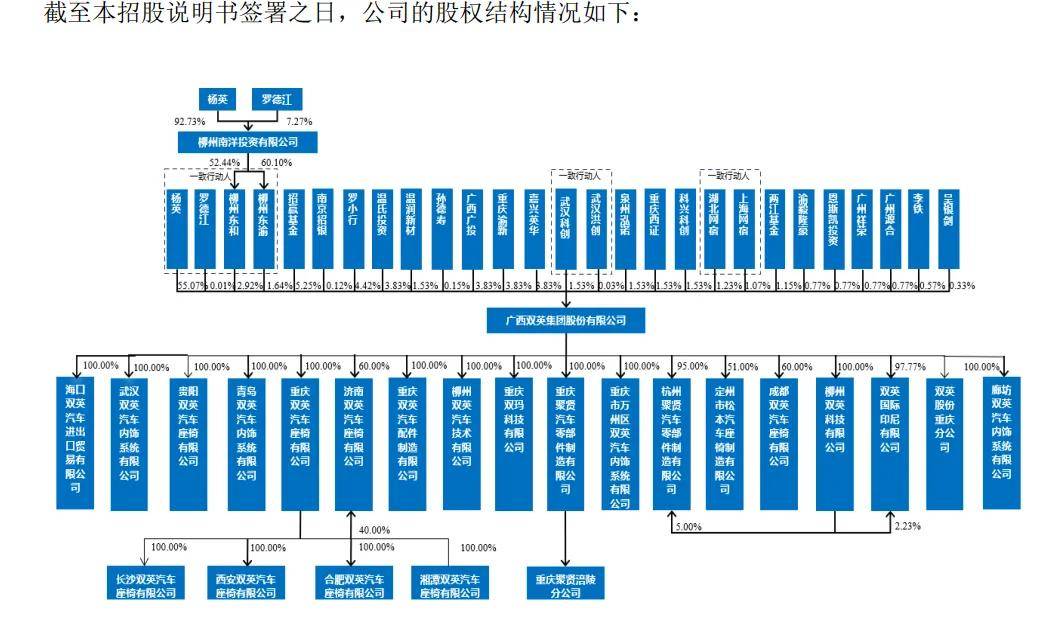

夫妻表决权近60%。双英集团控股股东是杨英,实际控制人为杨英、罗德江夫妻,两人直接持股比例分别为55.0663%、0.0088%,两人通过柳州东和、柳州东渝间接控制4.5589%的表决权,即两人合计控制公司59.6340%的表决权。

杨英女士出生于1970年,毕业于重庆大学,自公司成立以来均担任董事长职务,2024年11月至今,还兼任总裁职务;罗德江出生于1965年,同样毕业于重庆大学,自公司成立以来历任监事、董事、总经理、副董事长、总裁,2023年4月至今担任战略顾问。

杨英、罗德江夫妻近60%,且均在公司担任要职,需要防范实际控制人不当控制风险,保护投资者正当权益。

双英实业向公司及子公司借款1.71亿。2018年至2020年期间,杨英、罗德江夫妻合计持股100%的双英实业因偿还银行贷款、支付工程建设款、补充流动资金等需要,陆续向双英集团及其2家全资子公司青岛双英、双英科技累计借款1.71亿元,2019年偿还1500元,待偿还金额1.56亿元。

为了解决借款,双英实业以资产+现金的形式清偿其欠付双英集团的借款本金和利息,具体来看,双英实业设立的全资子公司双英技术以6套工业厂房抵债1.78亿元,还以现金164.66万元支付相关利息费用;双英实业以现金60.54万元、264.86万元、21.74万元支付剩余债务以及利息费用,至此资金占用事项最终解决完毕。

需要指出的是,双英集团及其子公司对外借款履行了哪些程序?是否留痕处理?双英实业主要以资产偿债,相应的6套工业厂房评估价格与周边厂房是否存在重大差异?另外,双英实业借款具体流向,以及双英集团后续如何防止资金占用事项的发生也是北交所需要关注的重点。

事实上,上述资产抵债引起北交所高度关注,就“工业厂房归还占用资金合理性及充分有效性”进行问询,双英技术主要对外进行厂房租赁,而非开展汽车座椅相关业务的原因,注入双英技术的工业厂房对发行人生产经营的作用,厂房的未来用途或处置计划,收购双英技术是否具有必要性。发行人在经营活动现金流大额净流出情况下,以2,497.99万元收购双英技术是否具备商业逻辑,是否存在损害发行人利益情形或存在其他利益安排。

高层变动大,总裁辞职。双英集团高层调整较大,2023年12月,董事李双霞、廖博川因柳州基金退出离任;2024年1月,独立董事王震坡因连任六年离任;2024年1月,独立董事郭卫锋因柳州基金退出离任;2025年8月,独立董事余长江因个人原因辞职。

2024年11月,总裁李毅因个人原因辞职,此前负责公司日常运营管理工作;2025年8月,采购中心副总裁陈瑜伟因已届退休年龄不再担任采购副总裁一职,已退休返聘任高级顾问。

募资大幅缩水,债务压力大,研发费用率在同行中垫底

募资缩水1.82亿元,仍要融资4.98亿。本次IPO,双英集团拟发行不超过38,021,560股,拟募集资金49,835.98万元,用于双英集团新能源汽车座椅建设项目、重庆聚贤汽车零部件制造有限公司厂房新建项目、研发中心升级建设项目以及补充流动资金,拟使用募集资金分别为16,525.07万元、17,223.68万元、7,387.23万元以及8,700万元。

据短平快解读了解,上会稿拟募集资金较申报稿缩减18216.79万元,上述各大项目缩减分别为1826.25万元、1861.18万元、3229.36万元、11300万元。

资产负债率较高,债务压力较大。2023年至2025年(报告期),双英集团资产负债率保持在高位,分别为79.39%、78.39%和76.87%,流动比率分别为0.99、1.13、1.08,速动比率分别为0.82、0.85、0.76,偿债压力较重。

期末货币资金为5.8亿元,短期借款、一年内到期的非流动负债分别为1.62亿元、1.17亿元,而且还有4.27亿元的长期借款,长期债务压力较大,有息负债高企的另一面,利息费用支出同样保持在高位,分别为2762.79万元、2605.83万元、2429.6万元,这种情况下补充流动资金优化债务结构也在情理之中。

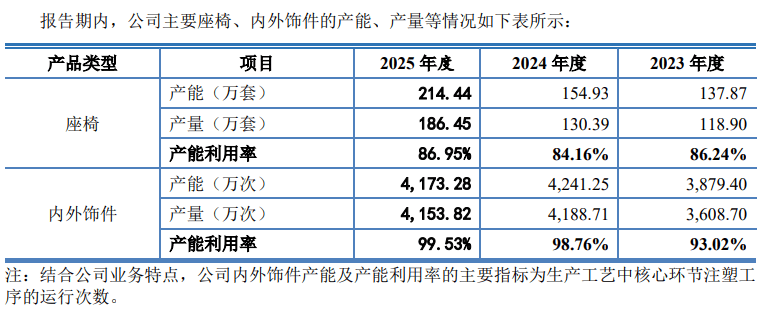

产能利用率尚未饱和,将要自产滑轨产品。双英集团本次募投的新能源汽车座椅建设项目主要用于新能源汽车座椅的生产建设,项目建成后将实现新增每年40万套新能源汽车座椅的生产能力。

重庆聚贤汽车零部件制造有限公司厂房新建项目主要生产高强度轻量化滑轨以及汽车座椅面套,项目建成后,可实现年产高强度轻量化滑轨480万支以及汽车座椅面套20万套的产能,两类产品均为汽车座椅总成的零部件。

报告期内,公司座椅产能利用率波动较大,总体尚未饱和,分别为86.24%、84.16%、86.95%,2025年产量为214.44万套,总体扩产步伐并不算太大。公司滑轨均为外购,而面套总成的外购比例分别为70.44%、80.25%和73.42%,换而言之本次扩产不单单是对现有产品的扩产,还将部分外购产品转变为自产。

公司表示,募投项目达产后新增产能、产量、经营规模有足够的市场消化能力,新增产能难以消化的风险较小,同时也指出,本次募集资金投资项目建设计划的完成时间和实施效果等存在着一定不确定性,如果在实施过程中,市场环境发生不利变化,募投项目达产后新增产能、产量、经营规模可能不具有足够的市场消化能力。

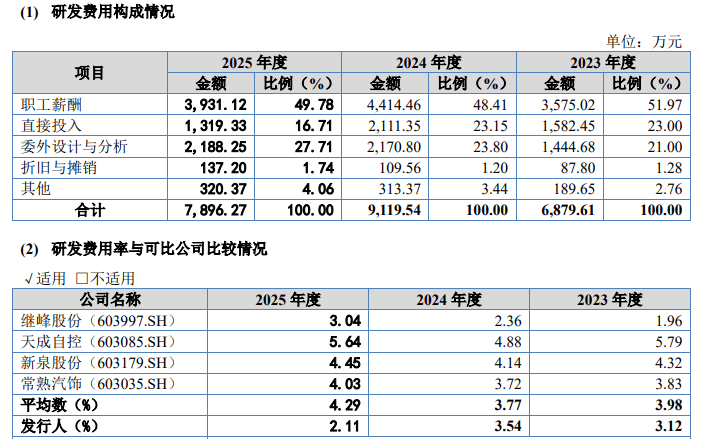

研发费用率在同行中垫底。报告期内,双英集团研发费用存在波动,分别为6,879.61万元、9,119.54万元、7,896.27万元,研发费用率分别为3.12%、3.54%、2.11%,2025年研发费用率下滑一方面是销售规模增长,另一方面是2025年研发项目处于前期阶段的较多,其研发投入相对较少。

对比自身,管理费用均远超研发费用,分别为12,182.81万元、16,721.45万元、20,791.86万元,管理费用率分别为5.53%、6.48%、5.55%。

对比行业,可比同行研发费用率均值均超过公司,分别为3.98%、3.77%、4.29%,近一步来看,期末4家同行研发费用率超过公司,以2025年为例,天成自控、新泉股份、常熟汽饰、继峰股份分别为5.64%、4.45%、4.03%、3.04%,显然公司需要进一步强化研发投入。

研发人员占比低于10%,发明专利占比仅6.12%。双英集团研发费用重头支出是职工薪酬,期末金额、占比分别为3931.12万元、49.78%,委外设计与分析紧随其后,金额、占比分别为2188.25万元、27.71%。

2024年、2025年,研发人员分别为261人、223人,占比分别为8.24%、6.01%,公司在2024年12月7日获得高新技术企业证书,不过高新技术企业认定的一个必要条件是企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,而公司研发人员占比明显不符合该要求,如何获得高新技术企业资质?另外,公司2025年研发费用率低于3%,不符合最近一年销售收入在2亿元以上的企业,研发费用率比例不低于3%的条件,后续还能否通过复审?

截至期末,公司共拥有专利523项,其中发明专利32项,实用新型478项,外观设计13项,发明专利占比仅6.12%,研发质量有待进一步提升。

前五客户贡献82%收入,座椅毛利率连降

净利存在波动。报告期内,双英集团收入稳增,分别为22.05亿元、25.8亿元、37.43亿元,近两年增长率分别为17%、45.11%;归母净利润存在波动,分别为1.08亿元、0.97亿元、1.31亿元,2024年同比下滑9.41%,2025年同比增长33.95%。

据短平快解读了解,2025年Q4业绩增速有所放缓,实现营业收入、归母净利润分别为12.24亿元、0.85亿元,同比分别增长14.61%、23.29%。公司预计2026年Q1实现收入7.68亿元至8.28亿元,同比增长22%至31.53%,归母净利润673万元至733万元,同比增长36.87%至49.08%,上年同期增速分别为51.53%、14.04%,即收入增速有所放缓。

座椅毛利率连降,内外饰件去年毛利率大降。双英集团主营业务收入主要来源于座椅,报告期内分别为15.6亿元、17.6亿元、28.77亿元,占比从71.72%上升至77.48%,内外饰件收入紧随其后,期末金额、占比分别为7.5亿元、20.2%。

主营业务毛利率存在波动,分别为15.42%、15.77%、13.93%,核心产品座椅毛利率连降,分别为15.4%、15.08%、14.63%,累计下滑0.77个百分点,内外饰件毛利率波动较大,分别为13.13%、17.16%、9.42%,期末同比大幅下滑7.74个百分点。

双英集团表示,问界M7项目毛利率及收入下滑,导致其对内外饰件毛利率的贡献度下降;阿维塔11和阿维塔12项目在2024年以暂定价确认收入,并在2025年确认最终价格并调整差额,导致2025年毛利率下降;公司新增长安启源Q07和阿维塔06项目,上述项目因量产前期生产熟练度低,返工较多,导致材料、人工投入增加,进而导致亏损,对内外饰件毛利率影响较大。

前五客户收入占比超82%,经营现金流连续两年净流出。收入连续增长的另一面,双英集团的经营质量是需要引起重视的,2023年、2024年,公司经营现金流连续两年为负,分别净流出0.76亿元、2.33亿元,2025年有所改善,净流入1.45亿元,净利润现金含量96.02%。

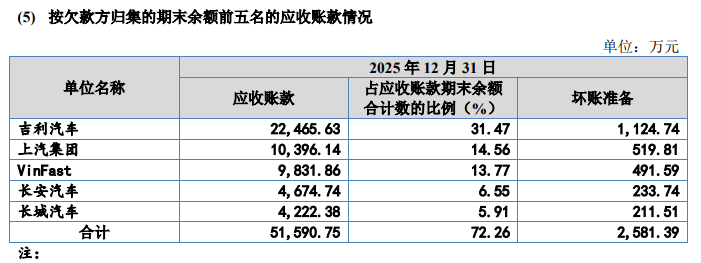

报告期内,公司应收账款余额保持在高位,分别为7.13亿元、7.77亿元、7.14亿元,同时期坏账准备分别为7,068.62万元、7,964.64万元、4,309.71万元,期末应收账款主要集中吉利汽车、上汽集团、VinFast、长安汽车、长城汽车,合计51,590.75万元,占比72.26%,其中吉利汽车应收账款、占比分别为22,465.63万元、31.47%。

事实上,公司客户集中度较高,对前五大客户的销售额分别为18.25亿元、19.65亿元、30.87亿元,占比分别为82.78%、76.16%、82.47%,客户包括上汽集团、吉利汽车、长安汽车、VinFast、比亚迪,其中上汽集团一直是第一大客户,销售额分别为12.21亿元、12.38亿元、13.55亿元,占比分别为55.38%、47.98%、36.2%。

多家子公司遭遇罚单。报告期内,双英集团多家子公司遭遇行政处罚,处罚类型涉及消防、安全生产、税收、环保等,2023年3月,重庆汽配因占用防火间距被罚款30,600元;5月,印尼双英因未及时缴纳2018年的部分税款被罚款82,170,329.00印尼卢比;8月,青岛双英因烤漆间使用燃气的燃烧装置(烘干炉)未设置压力监测报警装置和自动切断装置被罚款30,000元;10月,重庆聚贤涪陵分公司因未按照规定期限办理纳税申报和报送纳税资料被罚款100元。

2024年2月,杭州聚贤因三台正在生产的注塑机所配套的废气处理设施未运行,废气收集管道上有若干开口,注塑区大门打开未密闭,构成产生含挥发性有机物废气的生产活动未在密闭空间或者设备中进行被罚款20,000.00元;11月,重庆汽配因废气处理设施存在管道断裂和活性炭堵塞的情况,导致含挥发性有机物废气未经有效治理排入环境被罚款45,500元;2025年3月,青岛双英因特种作业人员未按照规定经专门的安全作业培训并取得相应资格、上岗作业被罚款80,000.00元。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)