4月24日,江苏凯达重工股份有限公司(凯达重工)北交所上市将迎来上会,保荐机构是国联民生证券。

凯达重工专注于轧辊、辊环等钢材轧制关键部件的研发、生产、销售,主要服务国内外知名钢铁企业,客户包括宝武集团、津西钢铁山东钢铁、鞍钢集团、包钢股份、安米集团、英国钢铁等。

梳理来看,许亚南、万亚英夫妻表决权高达100%,万亚英履历存瑕疵;申报前夕更改员工持股平台执行事务合伙人,降低实控人表决权?拟募资超3亿元扩产,存在超产能生产,收入连续两年个位数增长;项目实施主体连续两年亏损;两次分红4950万元,实控人获得分红约4572万元;研发费用率不到2%,何以获得高新技术企业资质?今年Q1营收、净利双双大降;轧辊收入贡献超87%,销售单价波动大;应收账款、存货保持在高位;向实控人女儿租赁办公场所;多供应商0人或个位数参保,一供应商被执行超2400万元。

夫妻表决权达100%,更改员工持股平台执行事务合伙人

据短平快解读了解,2007年2月,凯达重工前身常州凯达成立,2021年12月完成股份制改革,2023年2月挂牌新三板,6月调至创新层,公司在2023年10月启动辅导备案,2025年5月完成辅导,次月申请北交所上市被受理,历经两轮问询后迎来本次上会。

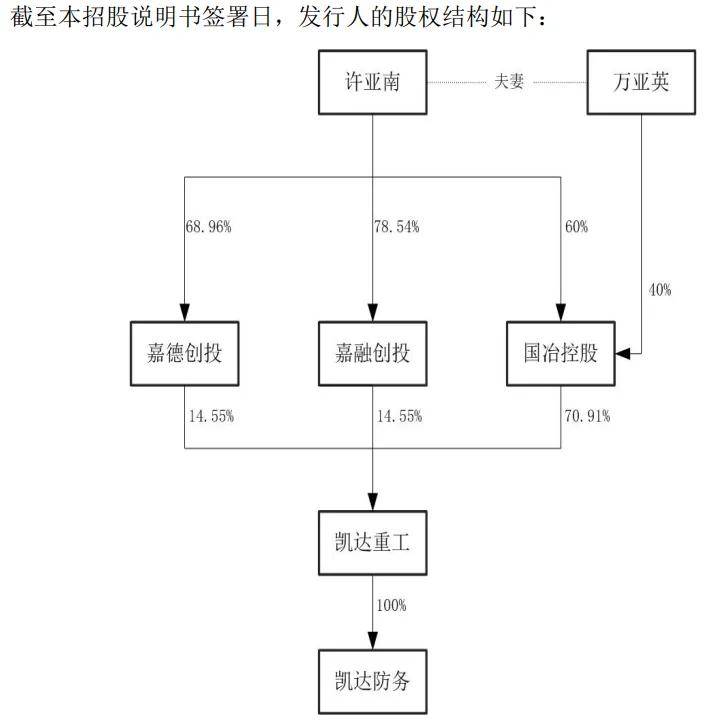

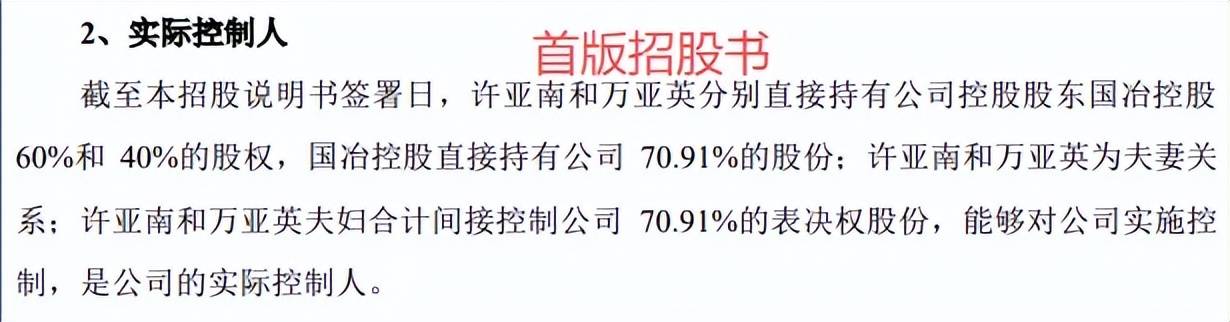

许亚南、万亚英夫妻表决权高达100%,万亚英履历存瑕疵。凯达重工控股股东是江苏国冶控股有限公司(国冶控股),直接持股比例70.91%,实际控制人是许亚南、万亚英夫妻,通过国冶控股和嘉德创投、嘉融创投间接持股92.36%,间接控制公司表决权高达100%。

许亚南出生于1959年,大专学历,创办公司以来均担任董事长、总经理职务,2001年12月至今,历任国冶控股执行董事兼总经理、执行董事。万亚英出生于1961年,大专学历,2001年12月至今,任国冶控股总经理。

企查查显示,2020年11月起,许亚南担任国冶控股执行董事兼总经理,而这种情况下,万亚英如何自2001年12月至今担任该公司总经理,简历是否有误?

许亚南、万亚英夫妻对公司拥有控股权,在公司的控制地位,可以对公司的发展战略、人事任免、生产经营决策、对外投资、利润分配等重大问题产生决定性的影响,需要防范实际控制人不当控制风险。

申报前夕更改员工持股平台执行事务合伙人,降低实控人表决权?凯达重工在首版招股书中称许亚南和万亚英通过国冶控股间接控制公司70.91%的表决权,但并没有提及对员工持股平台嘉德创投、嘉融创投的间接控制,许亚南在两家员工持股平台的持股比例分别为68.96%、78.54%。

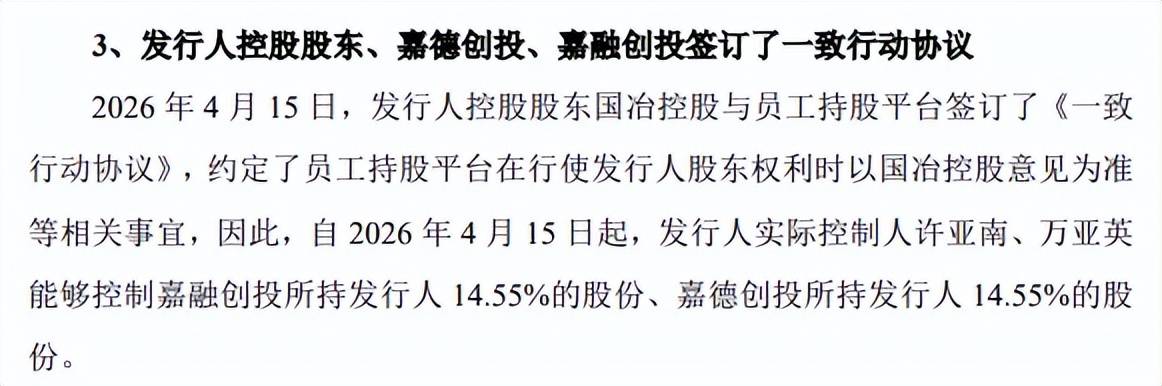

2024年12月20日,嘉德创投执行事务合伙人从“许亚南”变更为“戴红星”;同一时间,嘉融创投的执行事务合伙人从“许亚南”变更为“季留平”,这一操作的目的无疑是让北交所审核人员、投资者认为许亚南和万亚英实际表决权没能达到100%,但这种异常行为引起北交所高度重视,在两轮问询中着重就控制权进行问询。

首轮问询中要求说明戴红星、季留平均为公司员工,且持有的财产份额不高的情况下,认定其能够独立实际控制嘉融创投、嘉德创投的依据是否充分,凯达重工则称许亚南对戴红星、季留平作为员工持股平台执行事务合伙人的任免不具有较大影响力。

结合许亚南、万亚英夫妇持有嘉德创投、嘉融创投绝对多数出资额,北交所在第二轮问询中要求说明实际控制人是否可以对嘉德创投、嘉融创投的执行事务合伙人施加重大影响,认定其不拥有对嘉德创投、嘉融创投控制权的依据是否充分。

凯达重工称实际控制人在合伙人会议层面不享有表决权,对合伙企业事项不具有决策权,又称许亚南具备对员工持股平台财产份额的授予产生重大影响的能力,两者的表述是否存在自相矛盾?

2026年4月15日,国冶控股与嘉德创投、嘉融创投签订了一致行动协议,成为一致行动人,确定实际控制人能够控制两家员工持股平台,才有了上述实际控制人表决权高达100%的结论。

两次分红4950万元,研发费用率低于2%,在同行中垫底

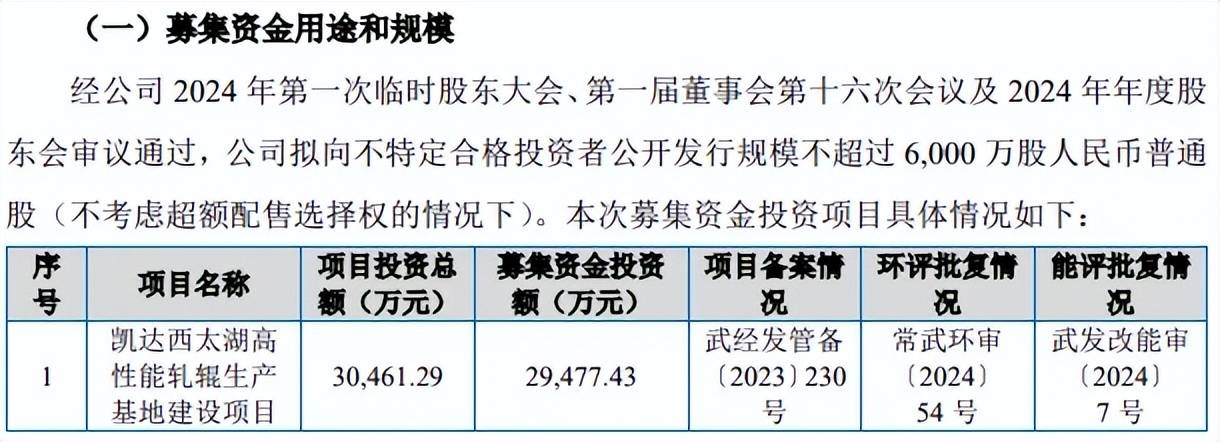

据短平快解读了解,本次IPO,凯达重工拟向不特定合格投资者公开发行规模不超过6,000万股,拟募集资金30,461.29万元,全部用于凯达西太湖高性能轧辊生产基地建设项目。

存在超产能生产,收入连续两年个位数增长。凯达重工本次募投的生产项目位于江苏武进经济开发区锦华路25号,建设周期为2年,建成后预计新增轧辊产能16,000吨,预计可实现年均营业收入29,720.00万元,年均净利润4,537.21万元。

2023年至2025年(报告期),公司主要产品产能利用率分别为93.04%、106.23%、104.23%,本次扩产产能是2025年产能(3.8万吨)的42.11%,扩产步伐较大。

可以看到公司连续两年存在超产能生产的情况,该情形后续是否存在被行政处罚的风险?另外,公司2023年收入增长率高达19.15%,此后两年增速快速放缓,分别为1.85%、3.73%,这种情况下如此大幅度扩产是否合理?

项目实施主体连续两年亏损。凯达重工募投项目的实施主体是常州凯达防务科技有限公司,该公司成立于2023年6月6日,注册资本5000万元,尚未生产经营,2024年、2025年净利润均录得亏损,分别亏损16.95万元、42.61万元。

该情形引起北交所关注,要求说明凯达防务目前的经营情况,存在亏损的原因,以及由凯达防务作为项目实施主体的原因,是否具备组织实施募投项目建设的人力、技术储备,公司称亏损的原因系仍处于建设筹备阶段,尚未形成生产销售。

两次分红4950万元,实控人获得分红约4572万元。凯达重工募投项目中预备费、铺底流动资金分别为1,156.21万元、4,145.81万元,合计高达5302.02万元,占比高达17.41%,事实上,公司报告期资产负债率并不高,分别为20.71%、17.18%、19.01%。

进一步来看,公司期末货币资金、交易性金融资产分别为8464.69万元、2000.08万元,而短期借款、一年内到期的非流动负债分别为994.23万元、1006.8万元,没有长期借款,即债务压力较低。

更为重要的是,公司报告期两次实施分红,分别为3300万元、1650万元,合计4950万元,已经超过募投项目铺底流动资金,铺底流动资金是否存必要性?结合实际控制人许亚南、万亚英夫妻高达92.36%的持股比例,意味着约4572万元流入两人口袋当中。

研发费用率不到2%,何以获得高新技术企业资质?报告期内,凯达重工研发费用分别为598.96万元、773.88万元、812.70万元,研发费用率分别为1.33%、1.68%、1.7%,对比来看,研发费用远远落后于销售费用、管理费用,期末两大费用分别为1,491.21万元、1,786.84万元,费用率分别为3.13%、3.74%.

事实上,可比同行研发费用率均值远超公司,2023年、2024年分别为4.55%、5.26%,进一步来看,所有可比同行研发费用率均超过公司,以2024年为例,合力科技、凤形股份、华冶股份、腾升科技、中原辊轴分别为5.22%、4.25%、4.58%、9.11%、3.11%,显然公司还需要进一步加强研发费用投入。

2024年12月16日,公司获得获得高新技术企业证书,编号GR202432010319,有效期三年,在此期间执行15%的所得税优惠税率,需要指出的是,高新技术企业的认定条件之一是:最近一年销售收入在2亿元以上的企业近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%,而公司2022年至2024年研发费用率均低于3%,显然不满足该条件,如何获得高新技术证书?另外,若后续相关资质遭到取消,会对利润产生哪些影响,以及此前享受的税收优惠是否面临追缴,是北交所需要关注的。

今年Q1业绩双降,多供应商0人或个位数参保

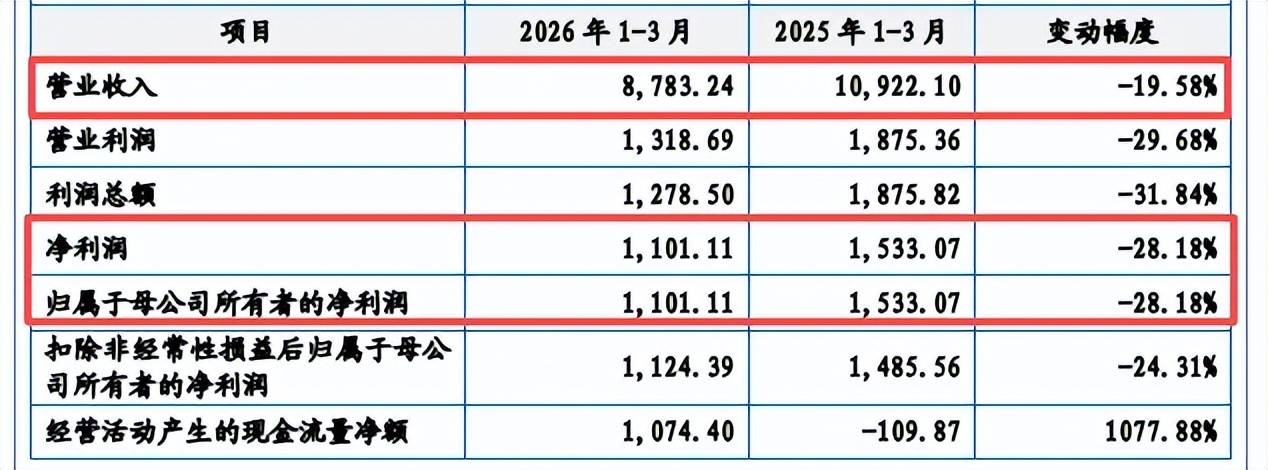

今年Q1营收、净利双双大降。报告期内,凯达重工实现营业收入分别为4.52亿元、4.6亿元、4.77亿元,增长率分别为19.15%、1.85%、3.73%;归母净利润存在波动,分别为0.65亿元、0.63亿元、0.71亿元,增长率分别为34.15%、-3.94%、12.92%。

据短平快解读了解,公司2026年Q1(未经审计)录得营收、净利双降的成绩,分别为8,783.24万元、1,101.11万元,同比分别大幅下滑19.58%、28.18%,再考虑到近两年收入明显放缓,扩产是否存在必要性?

轧辊收入贡献超87%,销售单价波动大。凯达重工主营业务收入主要来源于轧辊,报告期收入存在波动,分别为3.96亿元、3.94亿元、4.16亿元,期末占比87.42%,销售单价同样存在变动,每吨分别为11,749.86元、11,295.77元、11,355.09元。

主营业务另外两大产品分别是辊环、辊轴,期末收入分别为4,247.07万元、1,735.74万元,占比分别为8.93%、3.65%,每吨销售单价总体呈现下滑态势,前者分别为15,823.36元、15,519.46元、15,519.38元,后者分别为13,785.45元、11,160.24元、10,533.80元。

应收账款、存货保持在高位。报告期内,凯达重工经营现金流分别为4809.73万元、6351.68万元、5099.92万元,净利润现金含量分别为73.64%、101.23%、71.98%,经营质量有待进一步提高。

公司应收账款余额增长明显,分别为12,843.77万元、12,630.58万元、14,234.77万元,占同期营业收入的比例分别为28.44%、27.46%、29.83%,同时期的坏账准备分别为832.10万元、902.65万元、936.84万元。另外,近三年应收票据余额增长同样较为明显,分别为15.00万元、205.43万元、1,626.33万元,坏账准备分别为0.75万元、15.42万元、81.32万元。

另一方面,存货余额同样呈现增长态势,分别为14,413.92万元、14,714.17万元和15,461.57万元,跌价准备分别为721.12万元、668.95万元、725.03万元。

应收账款、应收票据坏账、存货跌价的另一面,应收账款坏账损失分别为154.83万元、70.62万元、60.83万元,近两年应收票据坏账损失分别为14.67万元、65.89万元,存货跌价损失及合同履约成本减值损失分别为657.62万元、126.27万元、199.35万元,对利润造成不利影响。

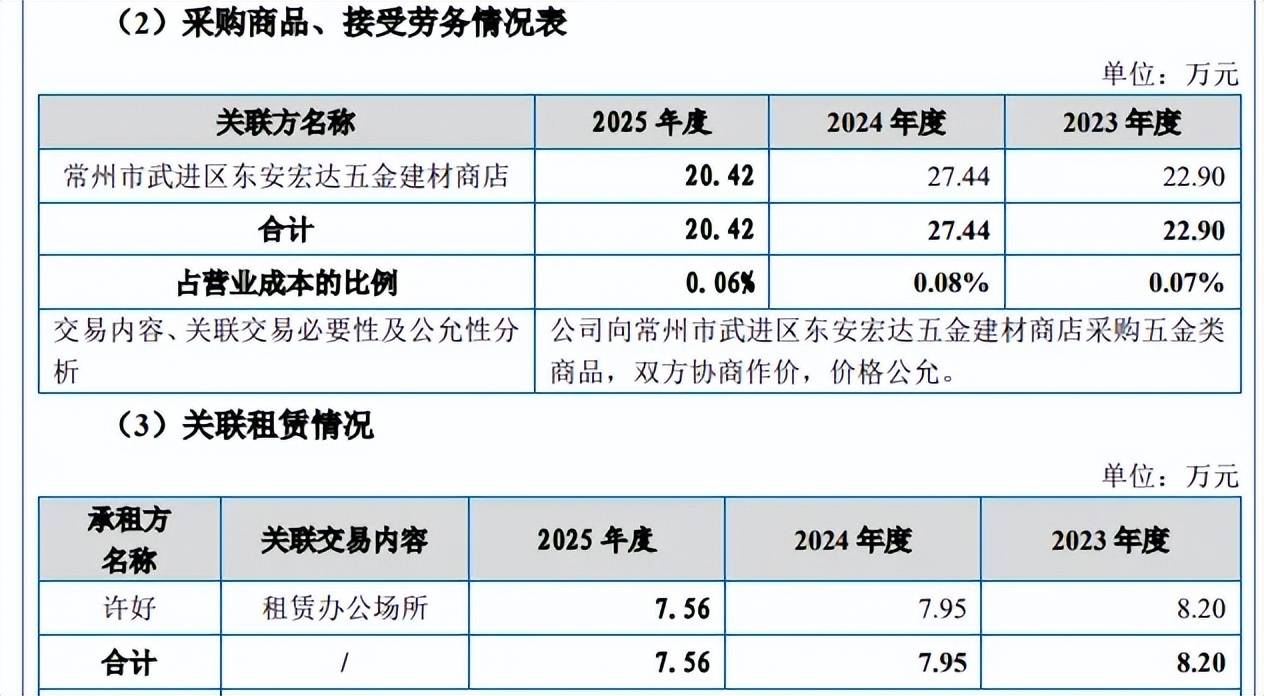

向实控人女儿租赁办公场所。凯达重工存在关联采购,报告期内向常州市武进区东安宏达五金建材商店采购五金类商品,采购额分别为22.9万元、27.44万元、20.42万元,该公司是实际控制人是万亚英的兄弟万一新。

另外,公司还向许亚南和万亚英的女儿许好租赁办公场所,租金分别为8.2万元、7.95万元、7.56万元,公司称关联租赁系为满足市场营销部业务开展需要,具有必要性。

多供应商0人或个位数参保,一供应商被执行超2400万元。凯达重工前五供应商变动较为频发,且多家公司供应商仅个位数或0人参保,2023年、2024年连续两年为第一大供应商的栾川县钼源铁合金销售有限公司,2017年至2025年参保人数均为0人。2024年、2025年均为第五大供应商的上海甬合实业有限公司历年来参保人数均为0人。

2025年跻身第一大供应商的苏州市冠翔贸易有限公司2023年至2025年参保人数分别为2人、2人、1人。2025年跻身第二大供应商的常州驰升商贸有限公司成立时间为2023年7月,成立至今参保人数均为1人。

供应商洛阳冠兴金属材料有限公司、常州源通再生资源有限公司2024年参保人数分别为4人、8人,常州烨图机械有限公司2025年参保人数为3人。

另外,企查查显示供应商常州中再钢铁炉料有限公司存在被执行人记录,2025年3月被执行总金额2,428.69万元,疑似申请执行人为华夏银行淮安分行。

凯达重工前五供应商0人参保或个位数参保是否符合行业惯例?双方之间是如何达成合作的,公司对供应商的审核制度又是怎么样的,交易是否留痕处理?都是北交所需要关注的重点。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)