4月10日,江苏永大化工机械股份有限公司(永大股份)北交所上市成功过会,保荐机构是国泰海通证券,公司在去年11月26日上会时结果为暂缓审议,上市委员会重点关注业绩持续稳定性、收入确认、光伏业务应收账款回收风险。

永大股份专业从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的研发、设计、制造、销售及相关技术服务,形成以反应压力容器、换热压力容器、分离压力容器、储存压力容器为主的非标压力容器产品体系,客户包括中石化、中石油、中海油、中核集团等等。

据短平快解读了解,2009年8月,永大股份前身永大有限成立,2022年7月完成股份制改革,2024年7月挂牌新三板,目前所属层级为创新层,公司在2022年7月启动辅导备案,2023年5月完成辅导,2024年7月再次启动辅导,2025年3月完成辅导,次月申请北交所上市被受理,历经两次问询后迎来首次上会,结果为暂缓审议,本次为第二次上会。

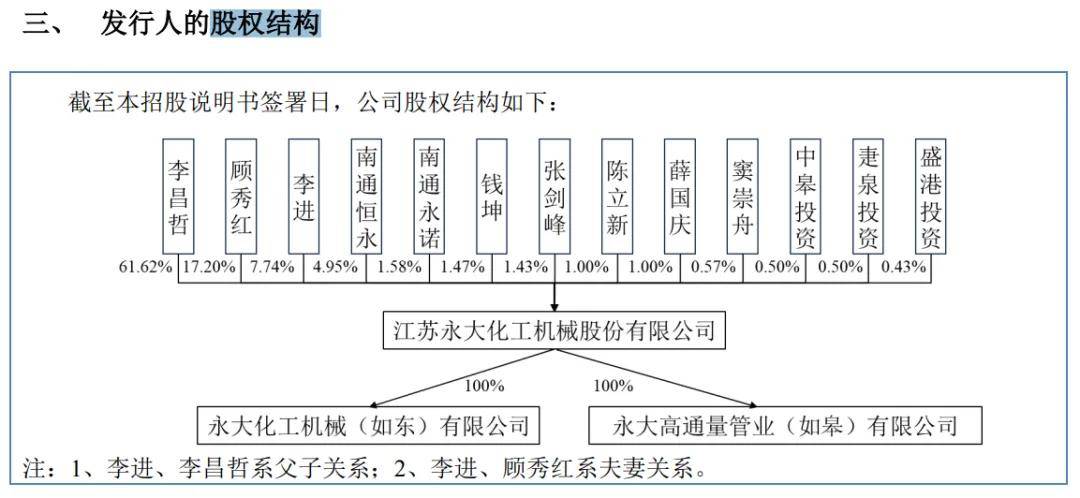

一家三口表决权近87%。永大股份控股股东是李昌哲,实际控制人是李昌哲、顾秀红、李进,李昌哲持股比例61.62%、李昌哲之子李进持股比例7.74%、李进配偶顾秀红持股比例17.2%,三人是一致行动人,合计直接持股比例86.56%。

李昌哲出生于1944年,高中学历,无境外永久居住权,现任公司行政部副部长,李进出生于1971年,现任董事长、总经理,顾秀红出生于1975年,现任董事,其与李进均为中国国籍,还拥有美国永久居留权。

李昌哲三人持股比例高,需要防范实际控制人不当控制风险,永大股份表示,如果实际控制人利用其控制地位,通过行使表决权等方式对公司的经营决策、人事、财务等进行不当控制,可能损害公司及其他股东利益,以致公司面临实际控制人控制不当的风险。

去年收入下降超9000万元,净利预测与实际相差较大。2023年至2025年(报告期),永大股份业绩存在波动,实现营业收入7.12亿元、8.19亿元、7.27亿元,去年同比大幅下滑11.28%;归母净利润分别为1.31亿元、1.07亿元、1.09亿元,去年同比微增2.49%,规模与2023年相差0.22亿元。

公司此前预测2025年归母净利润为1.13亿元至1.3亿元,同比增长5.89%至21.81%,显然该预测与实际业绩存在较大差距,该预测是否合理?

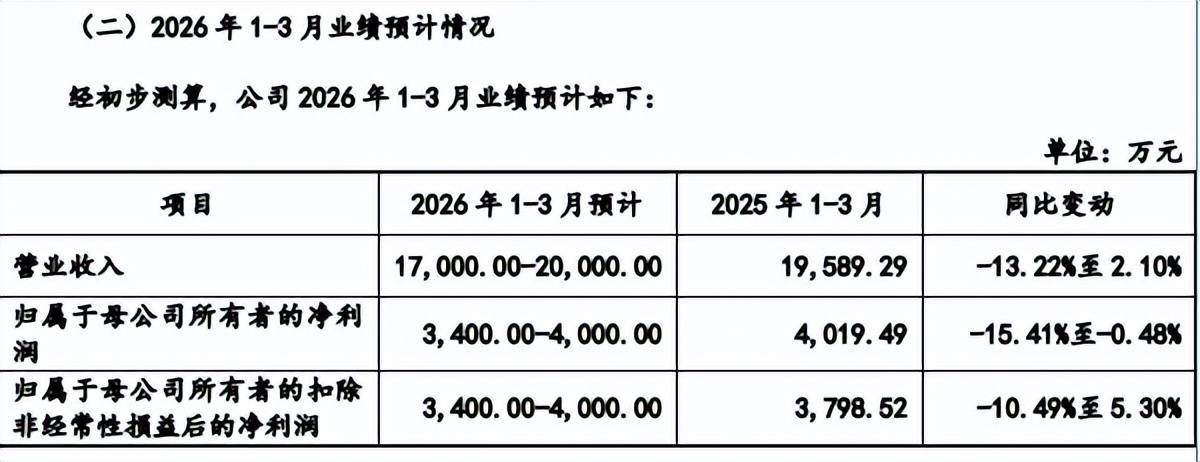

2026年Q1,公司预计实现营业收入1.7亿元至2亿元,同比变动-13.22%至2.1%;归母净利润0.34亿元至40.4亿元,同比变动-15.41%至-0.48%,最好的情况是增收不增利,最坏的情况是营收、净利双降。

永大股份表示,主要受项目安装调试验收时点的影响,安装调试验收的时间由客户根据项目进度统筹安排,具体受客户场地、不同标段进度、安装周期、审批流程等因素影响。

压力容器销售单价大降,基础化工领域收入减少1.18亿元。永大股份主营业务收入主要来源于压力容器,报告期内分别为7.07亿元、8.1亿元、7.17亿元,去年同比减少0.93亿元,降幅11.47%,收入占比均在99%以上,期末为99.44%,零部件销售及其他期末占比仅406.71万元,占比0.56%。

进一步来看,压力容器销售数量增速有所放缓,分别为20,535.41吨、23,547.77吨、23,966.56吨,近两年增速分别为14.67%、1.78%,更为重要的是,销售单价在去年大幅下降,近三年分别为3.44万元/吨、3.44万元/吨、2.99万元/吨,去年同比减少0.45万元/吨,降幅13.04%,是收入下滑的关键。

从应用领域来看,压力容器主要应用于基础化工、煤化工、炼油及石油化工、光伏、医药,去年收入下滑主要与基础化工领域有关,实现收入3.49亿元,同比减少1.18亿元,降幅25.22%,期末占比48.62%,同比下滑8.93个百分点。

翻番扩产,产能能否消化?本次IPO,永大股份拟向不特定合格投资者公开发行股票不超过4,652万股,拟募集资金4.8亿元,用于重型化工装备生产基地一期建设项目,建设完成后预计将新增压力容器30,000吨/年的生产能力。

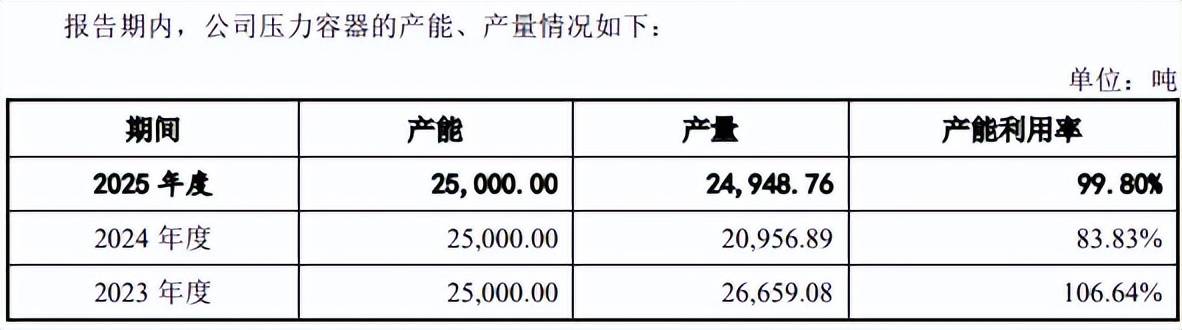

报告期内,公司产能利用率波动较大,分别为106.64%、83.83%、99.8%,期末产能2.5万吨,即本次扩产步伐较大,属于激进扩产,后续的产能消化需要引起重视。

公司压力容器最主要的应用领域包括基础化工以及光伏,招股书显示,2025年,基础化工行业实现营业收入、归母净利润分别为12,701.35亿元、795.73亿元,同比分别减少12205.65亿元、365.27亿元,降幅分别为49.04%、31.46%。

虽然公司没有在招股书列出光伏行业市场规模,但在风险因素则提示“光伏领域期后业绩大幅下滑风险”,若光伏行业落后产能出清、市场供需调整、硅料及硅片价格恢复不及预期,预计短期内光伏领域下游客户由新增产能带来的压力容器采购需求较少,公司光伏领域未来业绩可能存在大幅下滑的风险。