4月15日,武汉吉和昌新材料股份有限公司(吉和昌)北交所上市将迎来上会,保荐机构是国信证券。

吉和昌主要从事表面与界面处理相关特种功能性材料的研发、生产和销售,形成了基于环氧衍生新材料、磺内酯衍生新材料、乙炔衍生新材料三大合成及应用技术体系的数百种中间体、添加剂产品矩阵,广泛应用于新能源电池、光伏硅片切割、水性涂料、电子及通用电镀工程等领域。

梳理来看,宋文超、戴荣明表决权超62%,分别担任董事长、总经理;投资机构退出,两年赚了610万元;原任职技术总监任凡辞职;债务压力小,补充流动资金是否存在必要性;总体产能利用未饱和,为何仍要扩产;子公司存在超产行为;研发费用率在同行中垫底,多项专利状态为公布驳回或未缴年费专利权终止;收入增速放缓,两大核心产品转降;存在关联销售、关联采购,相关企业仅个位数参保;子公司接连遭遇行政处罚。

实控人表决权超62%,投资人退股赚了610万元

据短平快解读了解,2005年8月,吉和昌有限成立,2014年9月完成股份制改革,2015年3月挂牌新三板,2021年4月终止挂牌,2025年4月重新挂牌新三板,5月进入创新层,公司在2022年8月启动辅导备案,2025年6月辅导完成并申请北交所上市被受理,历经两轮问询后迎来本次上会。

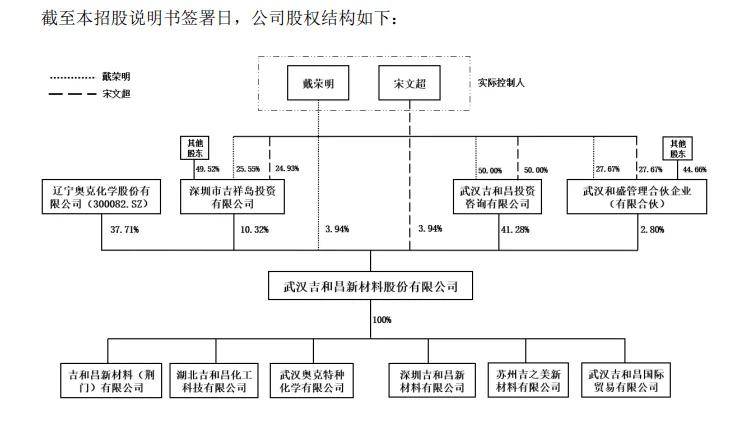

宋文超、戴荣明表决权超62%。吉和昌控股股东是武汉吉和昌投资咨询有限公司,持股比例41.28%,实际控制人是宋文超、戴荣明,直接持股比例均为3.94%,各自持有吉和昌投资50%的股权,各自持有吉祥岛投资24.93%、25.55%的股权,分别持有和盛管理27.67%的财产份额且宋文超为执行事务合伙人,而吉祥岛投资、和盛管理持股比例分别为10.32%、2.8%,即宋文超、戴荣明实际表决权高达62.29%。

宋文超出生于1968年,毕业于武汉大学,自公司成立以来历任执行董事、董事长,是现任董事长;戴荣明出生于1968年,北京大学光华管理学院EMBA,自公司成立至今历任监事、董事兼总经理,是现任总经理。

宋文超、戴荣明两人分别在2014年9月、2018年2月、2021年12月签署《一致行动协议》,是一致行动人,最新一致行动协议持续期限至2031年12月27日,吉和昌在招股书中提示“控制权分散及不当控制的风险”,若《一致行动协议》后续解除或失去效力,公司存在控制权变化的风险;另一方面,若共同实际控制人在公司未来发展规划、投资决策、人事任免等方面出现较大误判或不当干预时,可能会损害公司及其他股东利益。

投资机构退出,两年赚了610万元。2022年6月9日,高新投创投、高新投福海基金、高轩投资和鹏盛投资与吉和昌投资、宋文超、戴荣明等签订《关于武汉吉和昌新材料股份有限公司增资协议》,投资方向公司投资3500万元认购新增注册资本280万元,其中280万元计入注册资本,剩余3220万元计入资本公积金。

双方约定如发生协议约定的上市承诺不能实现等情形,高新投创投、高新投福海基金、高轩投资和鹏盛投资有权将其持有的公司全部或者部分股权按照补充协议约定的条件和条款转让给控股股东和/或实际控制人,控股股东和实际控制人承诺共同连带受让股权。

2024年7月31日,上述各方签署回购协议,约定由公司回购高新投创投、高新投福海基金、高轩投资和鹏盛投资所持有的全部股份,公司定向减资280万元。2024年8月20日,公司向投资方支付完毕全部股份回购款项共计4,109.78万元,投资方完成退出(未触发对赌协议)。

原任职技术总监任凡辞职。吉和昌报告期内人事变动较大,2022年8月,监事王琴、刘思因个人原因辞职;2025年6月,独立董事马捷因个人原因辞任;9月,董事王艳因配套新公司法调整董事会结构辞任。

另外在2025年3月,公司原核心技术人员任凡(原任职技术总监)因个人发展原因离职,公司称已采取相应措施保障研发及生产经营的稳定性,预计不会对公司造成重大不利影响。

拟募资2.9亿,子公司连续三年超产,研发费用率在同行中垫底

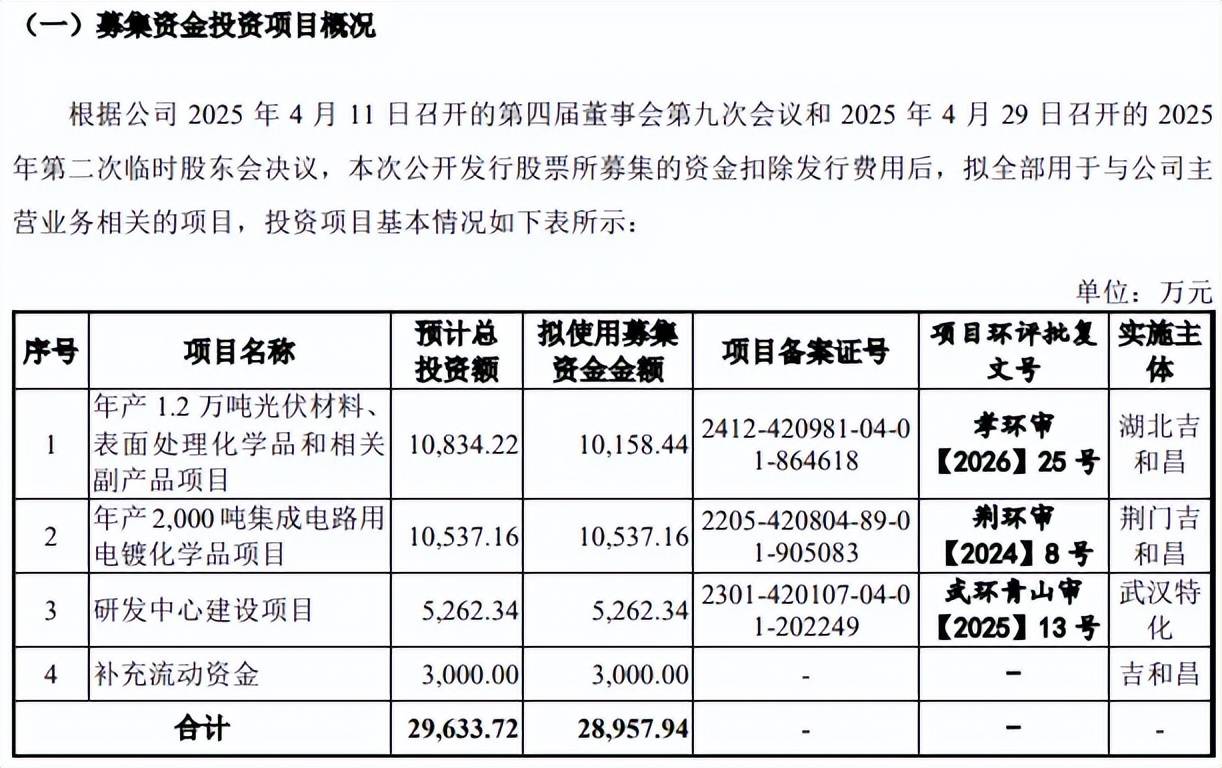

据短平快解读了解,本次IPO,吉和昌拟向不特定合格投资者公开发行股票不超过2,800.00万股,拟募集资金28,957.94万元,用于年产1.2万吨光伏材料、表面处理化学品和相关副产品项目(项目一)、年产2,000吨集成电路用电镀化学品项目(项目二)、研发中心建设项目以及补充流动资金,拟使用募集资金分别为10,158.44万元、10,537.16万元、5,262.34万元、3,000万元。

债务压力小,补充流动资金是否存在必要性?2023年至2025年(报告期),吉和昌资产负债率连降,分别为39.41%、37.4%、31.66%,期末货币资金1.18亿元,短期借款、一年内到期的非流动负债分别为2202.21万元、1155.4万元,另外还有538万元的长期借款,总体而言现金流较为充裕,债务压力较小。

报告期内,公司营业收入复合增长率为9.87%,公司假设2026-2028年度营业收入平均增长率为8.00%,2027年、2028年流动资金缺口平均数分别为3,440.23万元、5,228.22万元。值得一提的是,报告期收入增速波动剧烈,分别为2.66%、18.05%、2.26%,这种情况下如何假设未来三年平均增长率为8%?是否合理?

总体产能利用未饱和,为何仍要扩产。吉和昌本次募投的项目一建成并投产后,将新增年产1,500吨光伏材料、2,300吨表面处理化学品和相关副产品及复配产品生产能力;项目二建成并投产后,将新增年产710吨锂电铜箔添加剂及210吨水性聚氨酯材料等生产能力。

报告期内,公司产能利用率并未饱和,分别为73.51%、69.03%、70.29%,其中表面工程化学品产能利用率分别为47.59%、44.16%、46.89%,而锂电铜箔添加剂波动较大,则分别为85.05%、69.65%、107.81%,两大产品期末产能分别为8,250吨、1,000吨,扩产步伐并不小。

北交所在问询中要求说明募投项目达产后新增产能、产量、经营规模是否有足够的市场消化能力,以及是否存在产能过剩的风险,公司称具备足够的市场消化能力,扩产产品产能过剩的风险较低,本次募投生产项目设计合理。

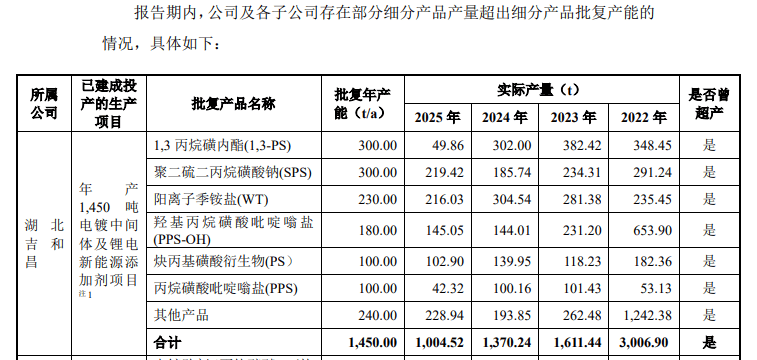

子公司存在超产行为。2022年至2024年,吉和昌子公司湖北吉和昌存在超产行为,实际产量分别为3,006.90吨、1,611.44吨、1,370.24,而批复年产能为1,450吨。

武汉特化年产3000吨乙氧基生产装置及配套设施项目中癸炔二醇醚产品2023年、2024年同样存在超产,实际产量分别为602.69吨、663.92吨,而批复年产能为300吨。

荆门吉和昌年产1.8万吨锂电池电解液添加剂、水性涂料助剂和表面工程化学品项目(一期)中聚二硫二丙烷磺酸钠盐(SPS)产品2025年存在超产,实际产量为771.83吨,而批复年产能为600吨。

据回复,湖北吉和昌、武汉特化、荆门吉和昌环保和安全生产的主管部门出具的证明文件,湖北吉和昌、荆门吉和昌报告期内细分产品实际产量超出环评批复产能的情况,无需重新履行环境影响评价手续和安全条件审查手续,不属于重大变动,该等情况不属于违规行为,不存在被环保或安全生产相关主管部门行政处罚的风险,而武汉特化细分产品超产不属于重大违法违规行为,且武汉特化已采取规范措施推动产品结构进一步优化。

需要指出的是,公司在招股书提示“安全生产及环保风险”,若不能持续、及时达到相应的政策规范要求,不能及时调整、优化产品结构,则有可能被限产、停产或面临受到行政处罚的风险,进而对公司生产经营造成不利影响。

研发费用率在同行中垫底。报告期内,吉和昌研发费用有所下降,分别为1,796.14万元、1,753.03万元、1,688.53万元,研发费用率分别为4.1%、3.39%、3.19%。

对比自身,销售费用、管理费用已经连续两年超过研发费用,期末分别为1,897.18万元、3,599.28万元,对应的费用率分别为3.59%、6.8%。

对比行业,可比同行研发费用率均值分别为9.8%、11.58%、11.96%,进一步来看,可比同行研发费用率均超过公司,以2024年为例,三孚新科、领湃科技、华盛锂电、皇马科技分别为14.48%、23.58%、5.96%、3.8%,显然公司需要进一步强化研发费用投入。

多项专利状态为公布驳回或未缴年费专利权终止。截至2026年1月31日,吉和昌已取得授权专利88项,其中发明专利57项,发明专利占比约65%。

企查查显示,公司自身专利信息共27项,仅一种季铵盐型三聚表面活性剂及其制备方法(发明授权)法律状态为授权,其余专利多为公布驳回或未缴年费专利权终止,这种情况是否正常?

两大核心产品收入转降,子公司接连遭遇行政处罚

收入增速放缓,两大核心产品转降。报告期内,吉和昌实现营业收入分别为4.38亿元、5.17亿元、5.29亿元,近两年增长率分别为18.05%、2.26%;归母净利润分别为0.56亿元、0.56亿元、0.65亿元,近两年增长率分别为0.24%、15.93%。

据短平快解读了解,主营业收入主要来源于表面工程化学品、新能源电池材料、特种表面活性剂,期末收入分别为1.57亿元、1.84亿元、1.82亿元,期末占比分别为29.72%、34.73%、34.44%。

2025年三大产品中仅新能源电池材料实现增长,增长率18.36%,而表面工程化学品、特种表面活性剂同比分别下滑3.29%、7.09%,前者主要系油田助剂领域主要客户受政策环境影响采购量减少所致,后者主要原因是光伏行业内出现阶段性供需错配及全产业链价格博弈影响,水性新材料产品销售收入受到挤压。

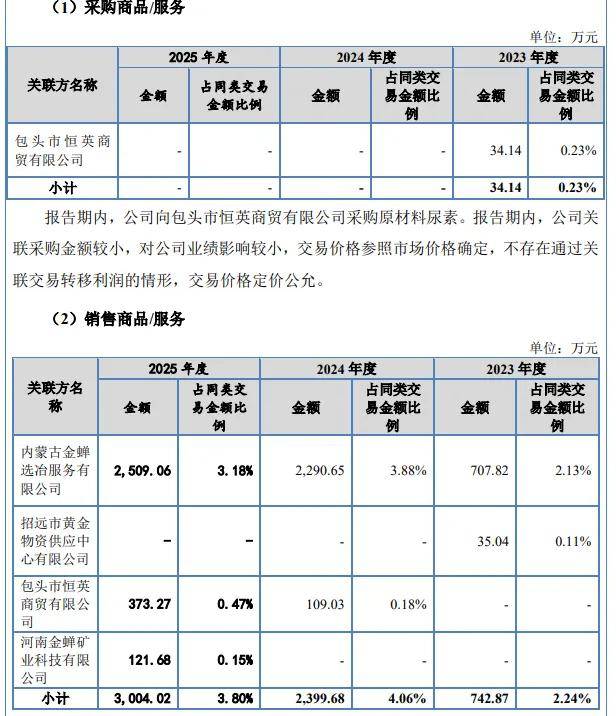

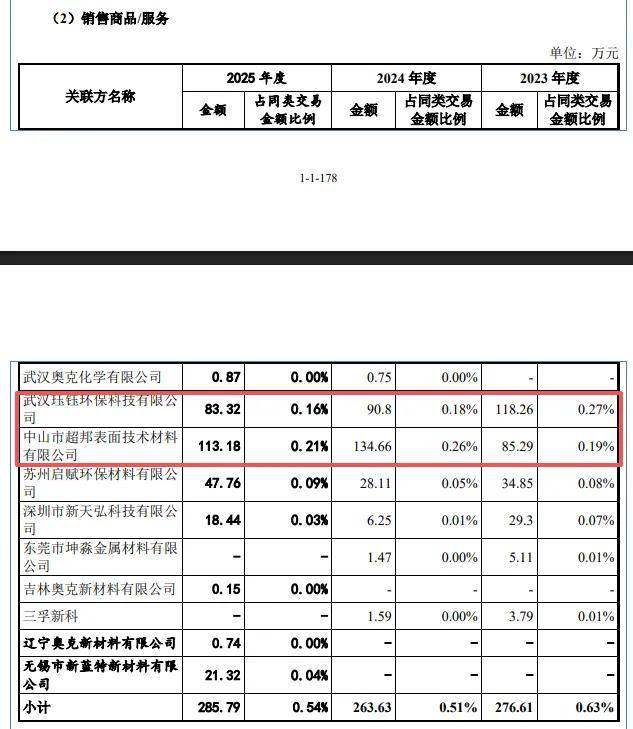

存在关联销售、关联采购,相关企业仅个位数参保。报告期内,吉和昌关联采购金额分别为1,007.88万元、888.71万元、979.27万元,其中对武汉晟浩物流有限公司(晟浩物流)的采购额分别为549.86万元、704.67万元、839.08万元。

企查查显示,晟浩物流成立于2018年1月,未实缴资本,由向贵兰全资持股,2022年至2024年参保人数均为1人,招股书显示向贵兰是公司离职员工宋盛宇的配偶,该公司由宋盛宇实际投资设立,主要从事货物运输,公司称选择该公司是降低与物流公司的沟通协调成本,解决物流不及时等问题。

另外,公司关联销售金额分别为276.61万元、263.63万元、285.79万元,武汉珏钰环保科技有限公司(珏钰环保)、中山市超邦表面技术材料有限公司(超邦技术)是销售重头,期末销售额分别为83.32万元、113.18万元。

珏钰环保成立于2019年8月,未实缴资本,由蔡芝全资持股,2024年参保人数为2人,招股书显示该公司是董事宋文华配偶的弟弟李伟松实际100%持股的企业。

超邦技术成立于2010年6月,实缴资本为10万元,王小军、王梓维持股比例分别为90%、10%,2024年参保人数仅1人,招股书显示该公司是员工持股平台吉祥岛投资股东王小军持股90%并任监事的企业。

子公司接连遭遇行政处罚。2023年,吉和昌子公司武汉特化因“存在V501A(环氧乙烷)储罐安全阀出口氮封阀被关闭的问题”被武汉市应急管理局责令限期改正并处人民币1.5万元罚款的行政处罚。

2026年初,汉市应急管理局对武汉特化开展执法检查时,发现武汉特化存在不符合国家标准《供配电系统设计规范》《精细化工反应安全风险评估规范》的安全事故隐患情形,于2月份责令武汉特化限期消除事故隐患,罚款3万元的行政处罚决定,对主要负责人梁某春作出责令限期改正,罚款2.7万元的行政处罚决定。

值得指出的是,公司及部分子公司未及时取得危险化学品经营许可证、监控化学品生产特别许可证书,虽然并未因此产生严重后果,且目前已经完成相关整改,但仍不排除因整改前的瑕疵行为被主管机关采取行政处罚的风险,经测算,前述行政处罚的风险敞口合计为被罚没收入147.13万元并处以40万元-85万元罚款。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)