业绩快报显示,浦发银行预计2025年实现营业收入、归母净利润分别为1739.64亿元、500.17亿元,同比分别增长1.88%、10.52%,结束了前四年收入下滑态势,净利润增速则有所放缓。

2025年中报显示,浦发银行对公不良贷款实现双降,不过房地产业不良双增仍需要引起重视,另外,零售不良同样实现双增,个人按揭贷款、个人经营贷款、消费贷款及其他的不良贷款均需要引起关注。

2020年至2024年,浦发银行的贷款质量有所改善,不良贷款从初期784.61亿元下降至末期731.54亿元,不良贷款率从1.73%下滑至1.36%,累计下滑0.37个百分点。

2025年前三季度,不良贷款进一步下滑至728.89亿元,规模在A股9家股份制银行中排在第一;不良贷款率也下滑至1.29%,在股份制银行中排在第四。总体来讲,贷款质量仍然是公司重中之重。

房地产业不良大增。2025年中报显示,浦发银行对公不良贷款为418.73亿元,较年初减少7.43亿元,不良贷款率1.19%,较年初下滑0.15个百分点。零售不良贷款为316.2亿元,较年初增加12.62亿元,不良贷款1.65%,较年初上升0.04个百分点。

对公贷款中,房地产业的不良贷款需要引起重视,金额为147.44亿元,较年初上升48.19亿元,不良贷款率3.57%,较年初上升1.07个百分点。浦发银行表示,目前商业银行信贷风险整体可控,但房地产经营环境的复杂性和不确定性仍然存在。

零售贷款中,个人按揭贷款、个人经营贷款、消费贷款及其他的不良贷款分别102.68亿元、79.03亿元、47.92亿元,较年初均有所上升,对应的不良贷款率分别为1.11%、1.94%、2.3%,同样较年初有所上升,而信用卡及透支的不良贷款86.57亿元,不良贷款率2.29%,较年初均有所下滑。

多次转让不良资产。据短平快解读不完全统计,2025年下半年以来,浦发银行多家分行陆续披露不良贷款转让公告,涉及对公贷款以及零售贷款,7月份,杭州分行转让南龙集团有限公司不良贷款,未偿本息总额3883.55万元;9月份,石家庄分行转让2025年第1期个人消费及经营性不良贷款,未偿本息总额8284.86万元;北京分行转让第1期个人不良消费贷款,未偿本息总额2817.48万元;沈阳分行转让第1期个人消费及经营性不良贷款,未偿本息总额16586.79万元。

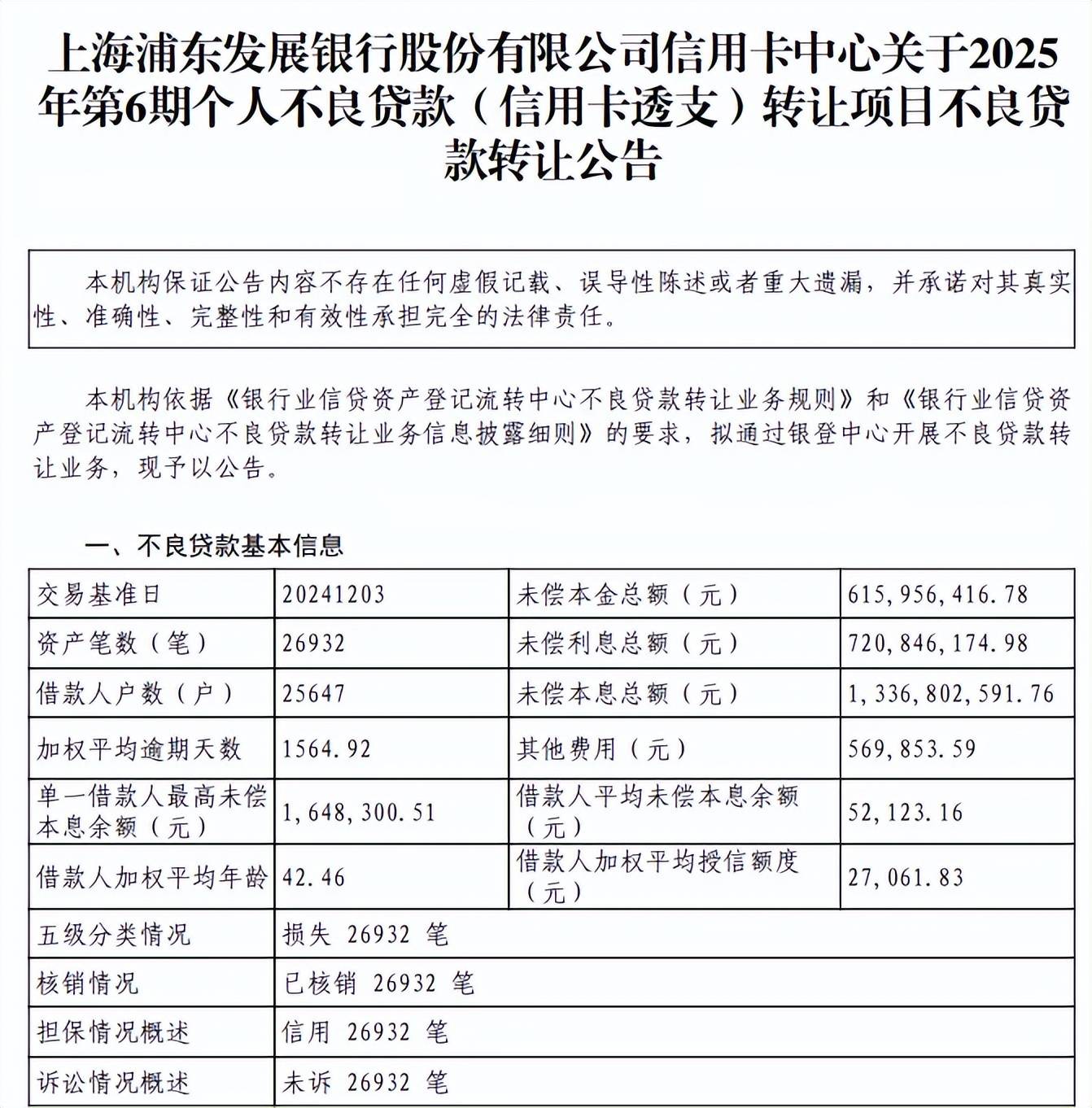

事实上,信用卡不良贷款的处置才是浦发银行的重点,2025年6月,公司一次性披露第6期至第9期信用卡透支不良贷款,未偿本息总额分别为13.37亿元、11.71亿元、12.43亿元、5.42亿元,合计约42.93亿元。

据2025年中报,报告期内,公司坚持“控新降旧”并举,持续加大存量不良资产处置力度,风险压降成效显著。另外,公司经董事会审批或授权高管层审批通过并进行核销账务处理的损失类资产共计299.16亿元,上年同期为350.31亿元。