2025年前三季度,浦发银行录得营收、净利双增的成绩单,结束了收入连续四年下滑的局面,这主要依赖于利息净收入发力,不过净息差仍然保持下滑,且非利息收入转降对收入产生不利影响。

1993年1月,浦发银行正式开业,1999年1月挂牌上交所,成为《证券法》颁布后规范上市的第一家全国性股份制商业银行,截至2025年末,资产总额已经突破10万亿元,在境内外设立42家一级分行、1700家营业机构。

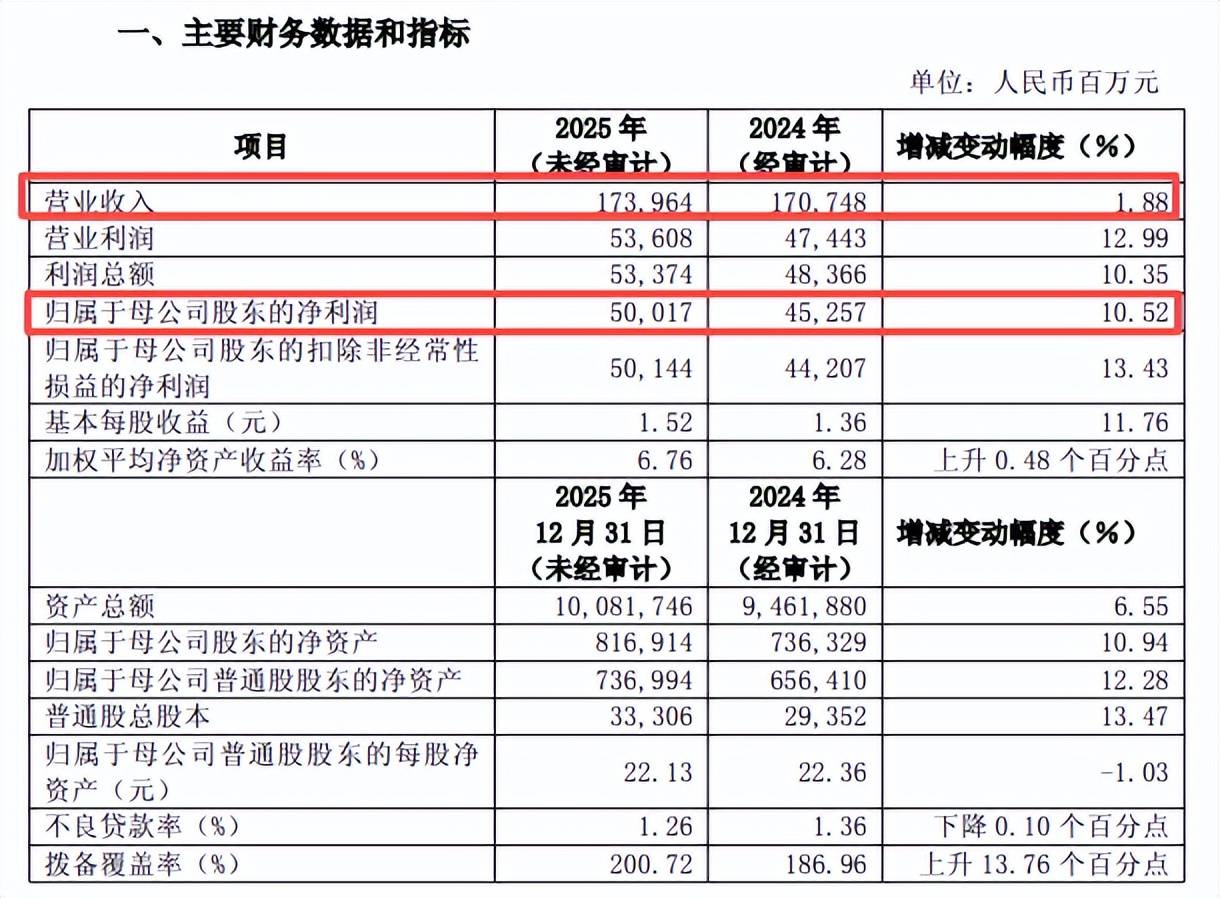

收入四连降终止。2021年至2024年,浦发银行收入连续四年下滑,分别为1909.82亿元、1886.22亿元、1734.34亿元、1707.48亿元,归母净利润连续三年下滑,分别为530.03亿元、511.71亿元、367.02亿元、452.57亿元,其中2024年扭转下滑态势,同比增长23.31%。

业绩快报显示,预计2025年实现营业收入、归母净利润分别为1739.64亿元、500.17亿元,同比分别增长1.88%、10.52%,结束了前四年收入下滑态势,净利润增速则有所放缓。

净息差持续下滑。银行业近年来面临着净息差不断收窄带来的挑战,浦发银行从2020年的2.02%下滑至2024年的1.42%,2025年前三季度进一步下滑至1.3%,累计下滑0.72个百分点。

与此同时,利息净收入均录得同比下滑,降幅分别为4.11%、1.89%、1.68%、11.4%、3.14%,是总收入下滑的主要因素,这种情况在2025年前三季度有所好转,同比增长3.93%至896.06亿元,主要是利息支出降幅远超利息收入降幅所致。

据2025年中报,公司贷款利息收入为1340.89亿元,同比减少117.96亿元,其中公司贷款、零售贷款利息收入分别为540.95亿元、387.7亿元,同比均有所减少,后者同比大幅减少68.56亿元。

非利息收入转降。浦发银行非利息收入表现也并不亮眼,2020年至2022年连续三年下滑,降幅分别为6.53%、4.81%、0.13%,随后两年分别微增0.08%、1.88%,2025年前三季度再次下滑,同比下滑2.17%至426.74亿元。

据短平快解读了解,非利息收入下滑受各种因素影响,其中手续费及佣金净收入为176.65亿元,同比减少2.49亿元;投资收益188.67亿元,同比减少2.42亿元;公允价值变动收益、汇兑收益分别为8.72亿元、9.91亿元,同比分别减少12.82亿元、3.4亿元。

优化费用支出,员工有所减少。2023年、2024年,浦发银行业务及管理费用连续两年下滑,分别为514.24亿元、497.95亿元,是2024年利润增长的因素之一,2025年前三季度为364.13亿元,同比微增0.17%。

2025年中报显示,公司期末在职员工合计62,314人,较年初减少673人,减少主要发生在母公司,期末为59,178人,较年初减少681人,这也导致上半年员工费用支出减少,金额为126.82亿元,同比减少9.58亿元,降幅7.02%。

信用减值损失减少,贷款损失仍然增长。2024年,浦发银行信用减值损失为694.37亿元,同比减少73.17亿元,是当年利润增长的关键,2025年前三季度继续保持下降,损失为501.37亿元,同比减少39.66亿元。

2025年中报显示,集团信用减值损失及其他资产减值损失为322.03亿元,同比减少3.55亿元,其中发放贷款和垫款损失为266.23亿元,同比增加26.78亿元,金融投资损失下降明显,金额为46.2亿元,同比减少30.05亿元。

按地区划分来看,信用减值损失主要集中在总行、西部地区、长三角地区、中部地区,对应的损失分别为124.1亿元、53.73亿元、50.06亿元、34.68亿元,其中总行同比减少83.51亿元,其余地区同比分别增加36.33亿元、30.11亿元、28.82亿元。

需要指出的是,浦发银行在2月12日因多项违规行为被罚4222.89万元,去年10月、12月也分别收到千万元级别的罚单,分别为1270万元、1560万元,公司需要深挖个中原因,并对症下药,强化内控合规管理,避免再次因类似违规事项而被罚。