2025年,华夏银行录得营收、净利双降,实现营业收入919.14亿元,同比减少52.32亿元,降幅5.39%,归母净利润272亿元,同比减少4.76亿元,降幅1.72%。

华夏银行不良贷款率进一步下滑,即使如此,仍然比其余股份行要高,加强贷款质量管理仍然是重中之重,另外公司在去年累计被罚超亿元,合规运营方面也需要重视起来。

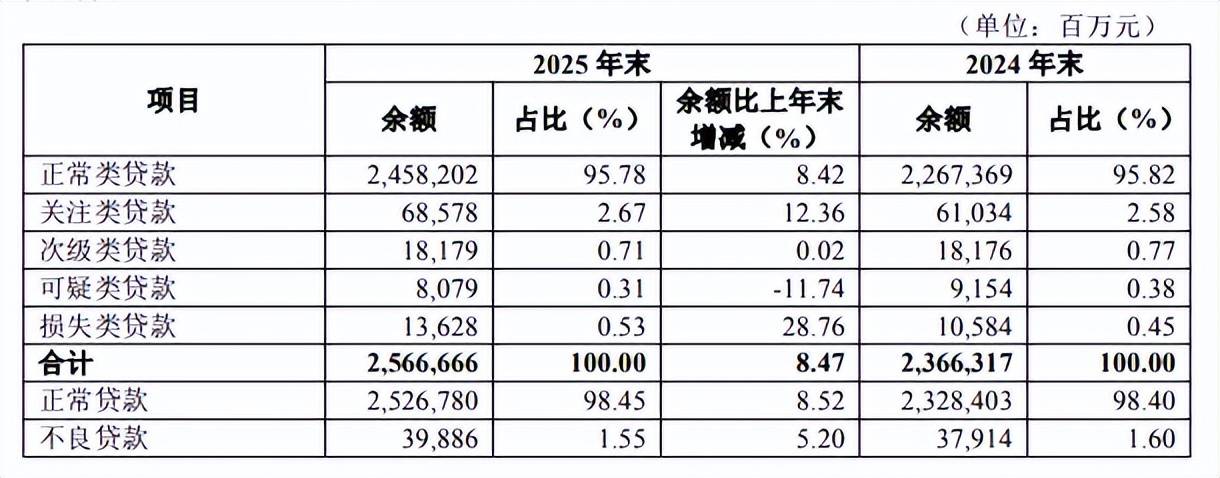

不良率下降,关注类、损失类贷款占比提升。2023年末至2025年末,华夏银行不良贷款分别为385.05亿元、379.14亿元、398.86亿元,去年同比增加19.72亿元,不良贷款率分别为1.67%、1.6%、1.55%,去年同比下滑0.05个百分点,即使如此,不良贷款率仍然要超过许多股份行,贷款质量有待进一步提高。

据短平快解读了解,虽然去年不良贷款率有所下滑,但关注类贷款、损失类贷款有所增加,分别为685.78亿元、136.28亿元,同比分别增加75.44亿元、30.44亿元,占比分别为2.67%、0.53%,同比分别上升0.09个百分点、0.08个百分点。另外,次级类、可疑类贷款分别为181.79亿元、80.79亿元,占比分别为0.71%、0.31%,同比分别下滑0.06个百分点、0.07个百分点。

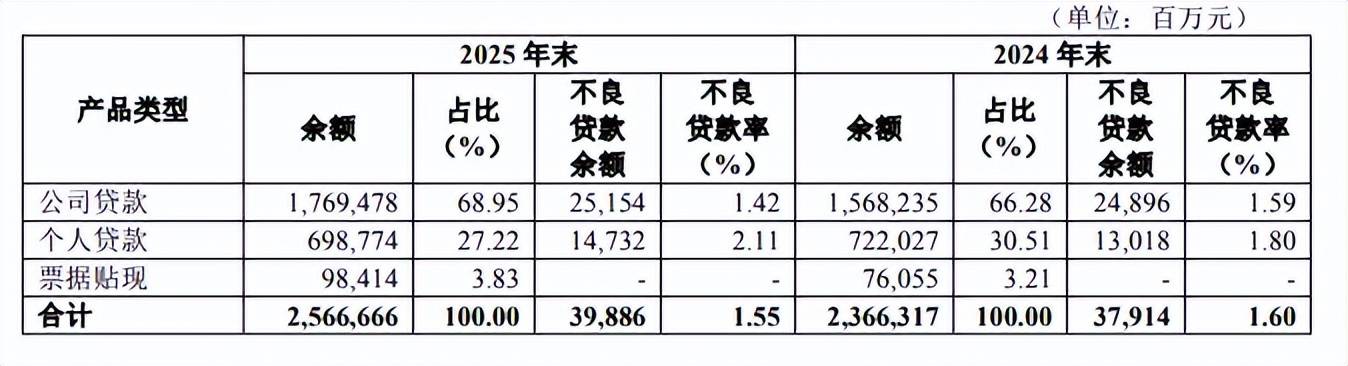

制造业不良贷款增加超10亿元。2025年末,华夏银行对公不良贷款、不良贷款率分别为251.54亿元、1.42%,前者同比增加2.58亿元,后者同比下滑0.17个百分点。

制造业、批发和零售业、房地产业、建筑业不良贷款较高,分别为57.9亿元、44.96亿元、29.3亿元、29.48亿元,其中房地产业同比减少7.98亿元,其余三大行业同比分别增加10.23亿元、7.67亿元、3.82亿元。对应的不良贷款分别为1.9%、3.42%、2.83%、2.89%,其中房地产业同比下滑0.93个百分点,其余行业同比分别上升0.04个百分点、0.67个百分点、0.16个百分点。

个人不良贷款增加超17亿元。华夏银行个人贷款不良双升,不良贷款、不良贷款率分别为147.32亿元、2.11%,同比分别增加17.14亿元、上升0.31个百分点,公司称受外部风险形势影响,部分债务人收入水平与还款能力下降,个人不良贷款率有所上升。

据披露,个人贷款(不含信用卡)余额5,330.20亿元,比上年末下降1.96%,其中,个人消费贷款余额1,116.64亿元,比上年末增长0.40%;信用卡贷款余额1,510.86亿元,比上年末下降10.75%。

另外,信用卡交易总额以及收入双双出现下滑,其中信用卡交易总额7,103.26亿元,同比下降14.29%,信用卡业务收入144.59亿元,同比下降15.65%。

需要指出的是,华夏银行报告期内各渠道投诉量合计77,867笔,投诉量占比前三的业务类别分别为信用卡业务、债务催收、个人贷款业务,占比分别为65.55%、13.81%、9.96%,意味着信用卡投诉超5.1万笔。

累计罚单过亿。过去的一年,华夏银行接连收到千万元级别的罚单,2025年9月,公司因相关贷款、票据、同业等业务管理不审慎,监管数据报送不合规等,被金融监管总局罚款8725万元。

11月,公司因违反账户管理规定;违反清算管理规定;违反收单业务管理规定;违反反假货币业务管理规定;违反人民币流通管理规定;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定报送大额交易报告或者可疑交易报告;与身份不明的客户进行交易被中国人民银行警告,没收违法所得15.456791万元,罚款1365.5万元。

另外,华夏银行子公司华夏理财有限责任公司在去年9月因投资运作不规范,系统管控不到位,监管数据报送不合规等,被国家金融监管总局罚款1200万元。

年报显示,公司从十大方面健全合规管理体系及运行机制,深化合规文化建设,持续提升合规风险管理质效,其中推进合规官体系建设,建立覆盖总分支行、子公司的合规官队伍,明确合规官职责及履职要求,压实合规管理责任放在首位,结合首席合规官、首席运营官薪酬较高来看,显然合规、风险及运营是未来工作重点。