过去的一年,郑州银行录得收入、净利双双微增的成绩,收入增长依赖于利息净收入转增,非利息收入则有所下滑,而分业务来看,零售、资金业务是收入增长关键,对公业务收入则大降。

业务及管理费缩减是净利润保持增长的主要因素,不过信用减值损失因资金业务损失增加而有所加剧,这也是资金业务收入增加而利润总额下降的原因之一。

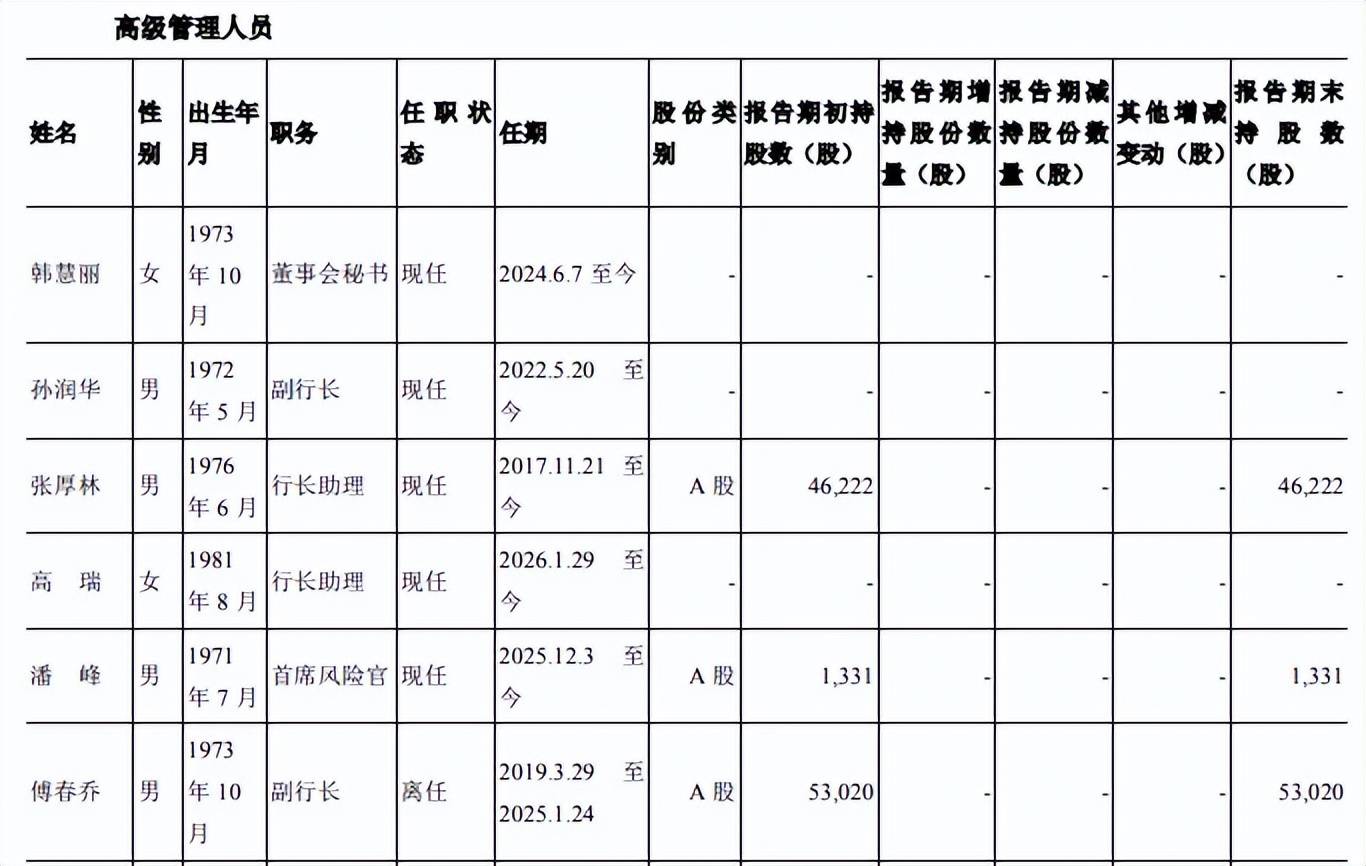

需要注意的是,郑州银行2025年以来高级管理人员调整较大,涉及行长、多名副行长、多名行长助理,年报中现任高管人员包括董秘韩慧丽、副行长孙润华、行长助理张厚林、高瑞,首席风险官潘峰,确认新一任领导班子是当务之急。

收入增长背后,对公收入大降

收入转增,扣非净利转降。2025年,郑州银行实现营业收入、归母净利润分别为129.21亿元、18.95亿元,同比分别微增0.34%、1.03%,扣非净利润18.24亿元,同比下滑1.86%。

拉长时间线来看,公司2023年、2024年收入均录得下滑,降幅分别为9.5%、5.78%,2023年归母净利润大幅下滑23.62%,2024则微增1.39%,总体而言去年收入有所好转,利润增速则有所放缓。

据短平快解读了解,分季度来看,公司各季度实现收入34.75亿元、32.15亿元、27.05亿元、35.26亿元,前三个季度同比分别增长2.22%、7.4%、2.15%,Q4同比下滑8.08%;归母净利润分别为10.16亿元、6.12亿元、6.52亿元、-3.84亿元,同比分别变动4.98%、-2.34%、0.22%、-4.26%。今年Q1实现收入、归母净利润分别为35.21亿元、10.7亿元,同比分别增长1.31%、5.37%.

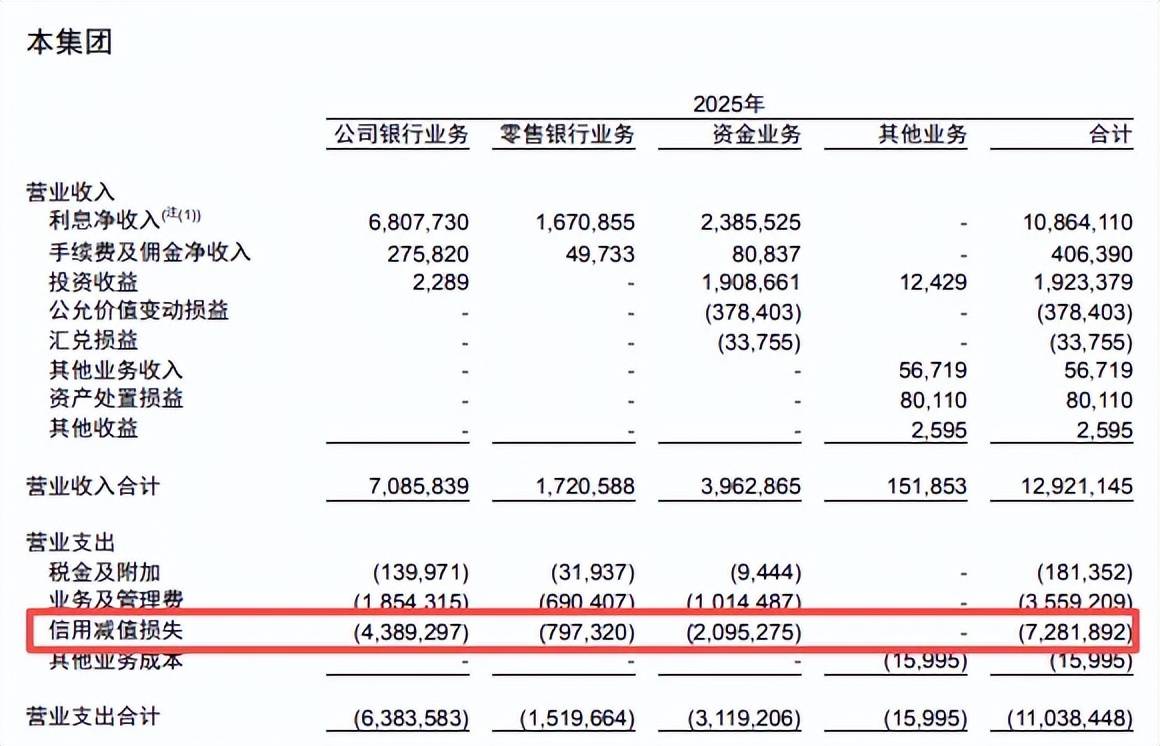

对公收入大降,资金业务利润大跌。2025年,郑州银行收入重头公司银行业务出现下滑,金额为70.86亿元,同比减少11.71亿元;零售银行业务、资金业务收入有所增长,分别为17.21亿元、39.63亿元,同比分别增加3.06亿元、8.3亿元。

从利润角度来看,资金业务利润总额大降,金额为8.44亿元,同比减少3.61亿元;公司银行业务利润大增,金额为7.02亿元,同比增加3.49亿元;零售银行业务利润总体变动不大,金额为2.01亿元。

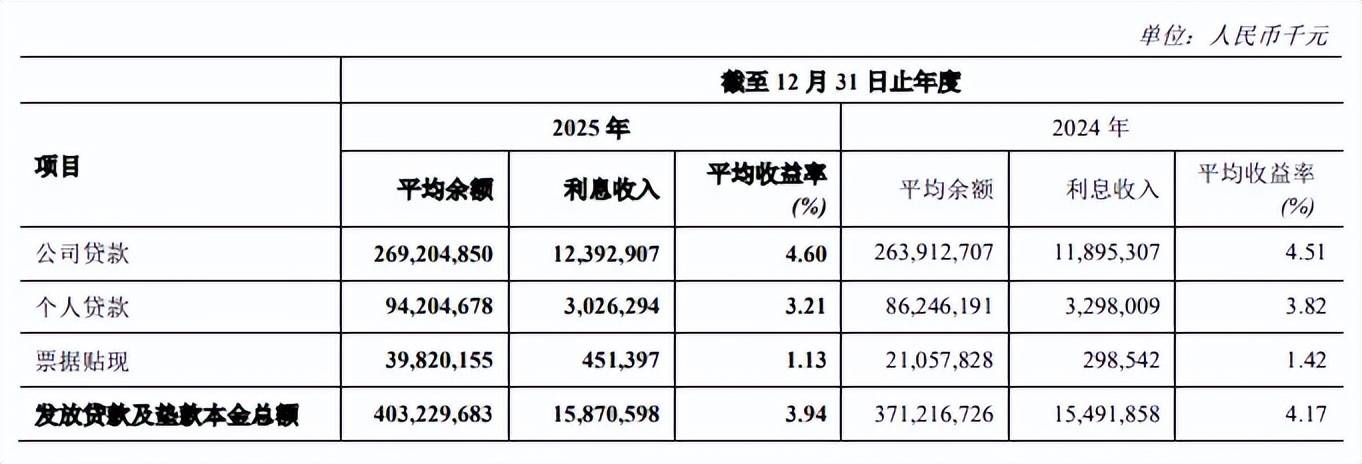

利息净收入转增,个人贷款利息收入继续下滑。银行业近年来面临着净息差不断下滑的挑战,郑州银行从2021年的2.31%一路下滑至2025年的1.61%,累计下滑0.7个百分点,与此同时,利息净收入从增长过渡至下滑,2021年、2022年分别增长6.31%、2.55%,随后两年分别下滑4.2%、11.71%,2025年同比增长4.82%至108.64亿元,是总收入扭转下滑的关键。

进一步来看,2025年发放贷款及垫款利息收入为158.71亿元,同比增加3.79亿元,平均收益率3.94%,同比下滑0.23个百分点。进一步来看,公司贷款、票据贴现实现利息收入分别为123.93亿元、4.51亿元,同比分别增加4.98亿元、1.53亿元,不过个人贷款利息收入与早前两年一样,仍然维持下滑态势,金额为30.26亿元,同比减少2.72亿元。

非利息收入转降。不同于利息净收入转增,郑州银行非利息收入转降,2025年为20.57亿元,同比减少4.56亿元,降幅18.13%,其中投资收益19.23亿元,同比增加0.9亿元,而手续费及佣金净收入为4.06亿元,同比减少0.66亿元,公允价值变动损失3.78亿元,同比减少5.09亿元,主要由于以公允价值计量的金融资产估值变动所致。

资金业务损失大增近10亿元,六年来仅实施一次现金分红

据短平快解读了解,郑州银行成立于1996年11月,2015年12月在香港联交所上市,2018年9月在深交所上市,是全国首家“A+H”股上市城商行,2025年末资产总额为7,436.74亿元,在河南省内设立14家分行,开设167家支行及1家专营机构。

业务及管理费转降。2025年,郑州银行业务及管理费35.59亿元,同比减少1.54亿元,降幅4.14%,结束了早前连续四年保持增长的态势,是利润仍然保持增长的重要因素之一。

人工成本、折旧及摊销、其他分别为20.97亿元、4.05亿元、9.71亿元,同比分别减少5003.3万元、3012.5万元、5147.4万元,租金及物业管理费、办公费用、分别为7557.5万元、1064.6万元,同比分别减少1136.9万元、1072.4万元。其他费用减少金额最大,导致该项目支出大降的理由是什么?

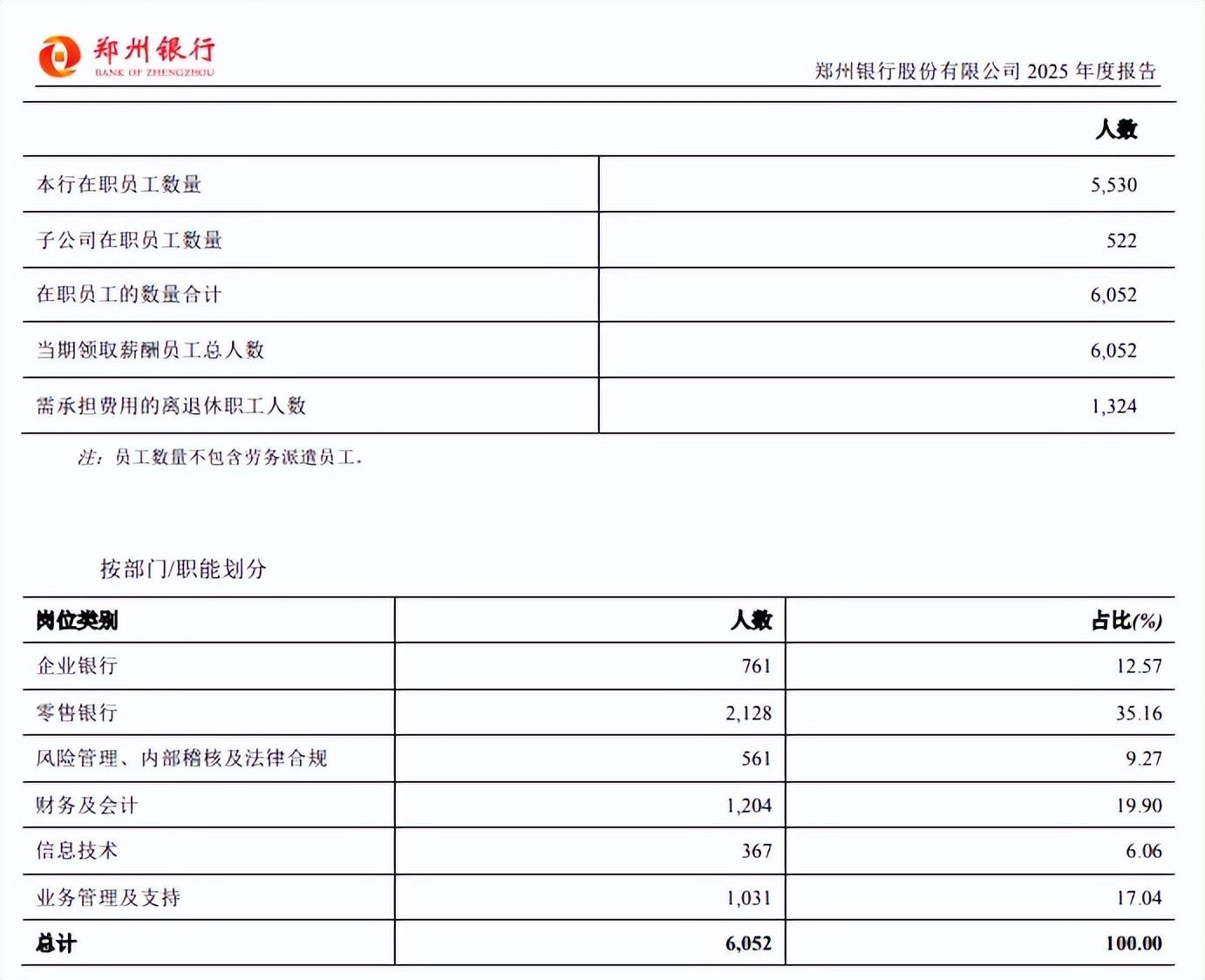

2025年末,公司在职员工合计6052人,同比减少128人,其中企业银行、零售银行、风险管理、内部稽核及法律合规、财务及会计分别为761人、2128人、561人、1204人,同比分别减少41人、37人、66人、39人,信息技术、业务管理及支持员工有所增加,分别为367人、1031人,分别增加32人、23人。

信用减值损失扩大,资金业务损失大增近10亿元。2025年,郑州银行信用减值损失转增,损失为72.82亿元,同比增加0.98亿元,增幅1.37%,发放贷款及垫款减值损失为41.75亿元,同比减少9.63亿元,降幅18.74%,不过以摊余成本计量的金融投资减值损失为18.89亿元,同比大幅增加7.13亿元,增幅60.57%,是信用减值损失增加的主要因素。

分业务来看,公司银行业务减值损失为43.89亿元,同比减少11.68亿元,不过零售银行业务、资金业务损失有所扩大,分别为7.97亿元、20.95亿元,同比分别增加2.79亿元、9.87亿元。

六年来仅实施一次现金分红。虽然郑州银行2025年归母净利润实现增长,但公司并不打算实施现金分红,而拉长时间线来看,公司在2018年、2019年分别分红8.88亿元、5.92亿元,2020年至2023年均没有实施现金分红,其中2020年、2022年分红方案为10转1股,2024年分红1.82亿元,股利支付率仅9.69%。

投资者投资银行看重的无非就是股价稳定以及大手笔分红,而郑州银行2025年不分红的做法无疑与大部分同行背道而驰,虽然不求公司像招商银行那般股利支付率连续多年保持在30%以上,但至少应该维持每年的现金分红。

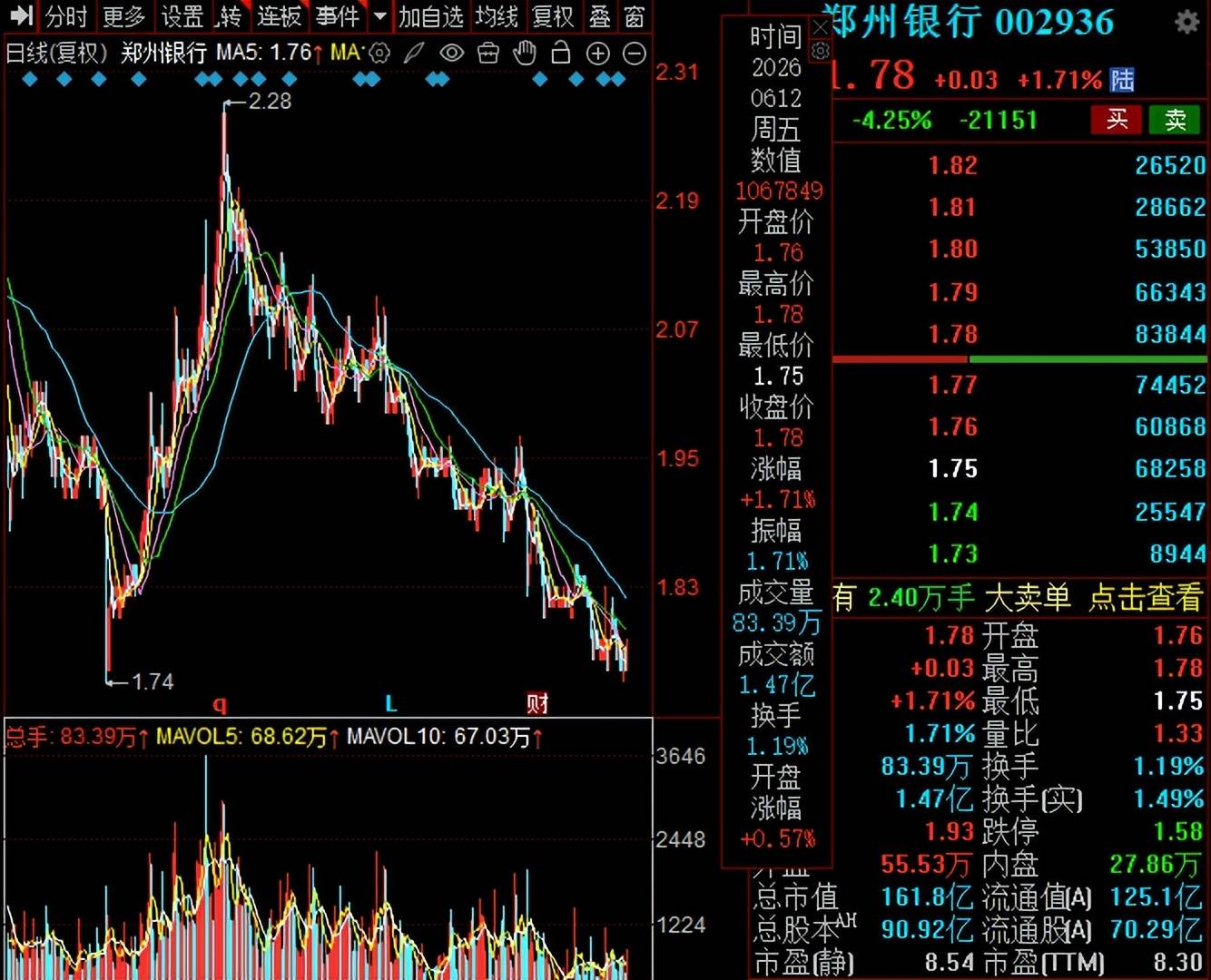

二级市场上,公司股价波动剧烈,自2025年4月1.74元/股(前复权,下同)的低点一路上升至2.28元/股的高点,此后股价一路下滑,截至6月12日收盘,股价为1.78元/股,较高点跌幅约22%,总市值161.8亿元,TTM市盈率8.3倍。

三大指标连续多年下滑。需要指出的是,郑州银行资本充足指标连续多年下滑,2021年末资本充足率、一级资本充足率、核心一级资本充足率分别为15%、13.76%、9.49%,2025末分别为11.71%、10.44%、8.45%,较高点分别累计下滑3.29个百分点、3.32个百分点、1.04个百分点。

根据《商业银行资本管理办法》的规定,国家金融监督管理总局要求商业银行于2025年12月31日和2024年12月31日的资本充足率、一级资本充足率和核心一级资本充足率分别不低于10.5%、8.5%和7.5%,显然公司三大指标正在向监管红线靠拢,需要引起注意。

个人不良双增,行长在2月辞职

据短平快解读了解,2023年末至2025年末,郑州银行不良贷款连增,分别为67.57亿元、69.23亿元、70.29亿元,不良贷款率连续下滑,分别为1.87%、1.79%、1.71%,今年Q1不良贷款、不良贷款率分别为70.09亿元、1.69%,期末不良率在A股城商行中排在第二,仅次于兰州银行的1.78%。

对公不良双降,批发和零售业不良大增。2025年,郑州银行对公不良贷款、不良贷款率分别为52.5亿元、1.87%,同比分别减少2.54亿元、0.18个百分点,不良贷款主要集中在批发和零售业、房地产业、租赁和商务服务业、建筑业,分别为17.49亿元、9.41亿元、8.98亿元、7.34亿元,其中房地产业同比减少11.82亿元,其余三大行业同比分别增加4.72亿元、1.89亿元、3.01亿元。

上述行业对应的不良贷款率分别为3.04%、5.11%、1.23%、2.76%,其中房地产业同比下滑4.44个百分点,其余三大行业同比分别上升0.61个百分点、0.17个百分点、1.3个百分点。

住宿和餐饮业不良贷款率远超房地产业,高达29.51%,同比下滑14.29个百分点,相关行业不良贷款管理需要引起重视。

个人贷款不良双增,经营性不良增加超11亿元。不同于对公贷款实现不良双降,郑州银行个人贷款则不良双降,2025年不良贷款、不良贷款率分别为17.79亿元、1.83%,同比分别增加3.6亿元、上升0.27个百分点。

个人经营性贷款、个人住房按揭贷款、个人消费贷款不良贷款均实现增长,分别为11.26亿元、4.2亿元、1.43亿元,同比分别增加2.64亿元、0.88亿元、996.2万元,信用卡不良贷款为8996.6万元,同比微降710万元。

对应的不良贷款率分别为2.81%、1.28%、0.69%、2.76%,其中个人消费贷款同比下滑0.08个百分点,其余个人贷款同比分别上升0.56个百分点、0.24个百分点、0.21个百分点。

高管调整大,行长在2月辞职。2025年以来,郑州银行人事调整较大,1月,副行长傅春乔、行长助理李红因工作原因辞职;2月,行长助理刘久庆因个人原因辞职;3月,副行长郭志彬因身体原因辞任,副行长孙海刚、行长助理孙海刚因工作调整辞任。

2026年2月12日,执行董事、行长李红因个人原因辞任,其任职资格在2025年1月获得核准,意味着其担任行长职务仅一年左右。

年报显示,公司现任高级管理人员包括董秘韩慧丽、副行长孙润华、行长助理张厚林、高瑞,首席风险官潘峰,显而易见,相比较于业绩以及经营质量,郑州银行当务之急是尽快确认新一任领导班子,才能稳定军心,带领公司继续向前。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)