8月12日,马可波罗控股股份有限公司(马可波罗)IPO注册通过,距离深交所主板上市仅有一步之遥,保荐机构是招商证券。

马可波罗专注于建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,主要拥有“马可波罗瓷砖”“唯美L&D陶瓷”两大自有品牌,在广东东莞、广东清远、江西丰城、重庆荣昌及美国田纳西州建有五大生产基地。

梳理来看,实控人黄建平表决权近96%,担任董事长职务;曾存在资产重组,收购实控人控制的多家公司;存在财务内控不规范,资金拆借等;募集资金缩水超16亿,仍要融资近24亿;现金分红超9亿,短债压力小;销售费用超研发费用,研发费用有待进一步加强;去年产能、产能利用率双降;去年业绩双降,报告期产品销售单价下降明显;应收账款坏账走高,状告多家房企。

实控人表决权近96%

据短平快解读了解,2008年11月,马可波罗前身马可波罗有限成立,2021年7月完成股份制改革,此后启动辅导备案,2023年3月被受理,期间历经问询,直至如今正式注册生效。

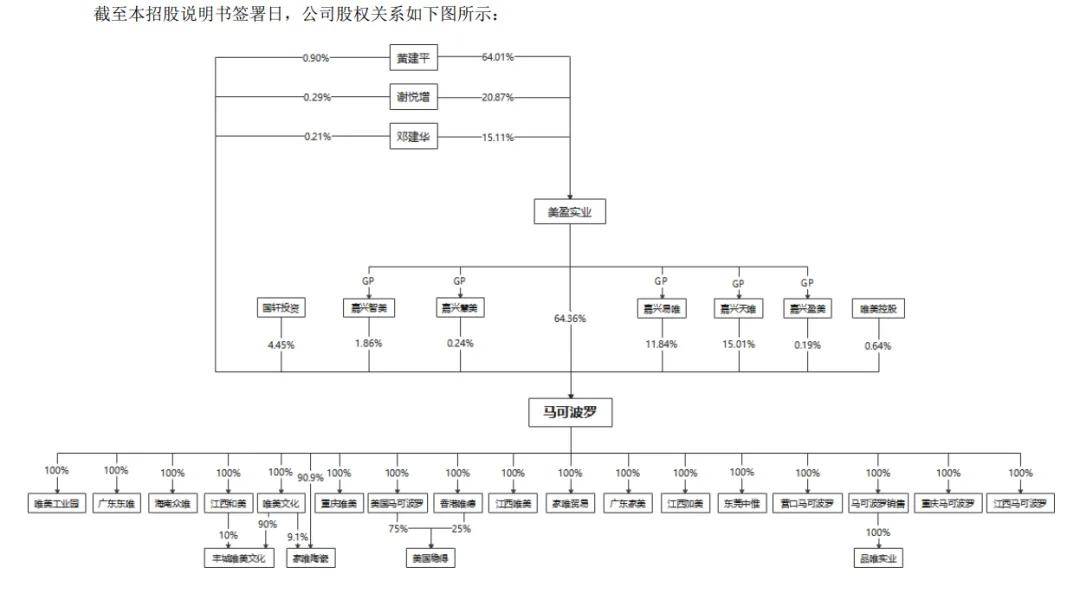

实控人表决权近96%。马可波罗的实际控制人是黄建平,控制的股份表决权为95.55%,其中直接持股比例0.9%,还是控股股东美盈实业(64.36%)的实际控制人,同时,美盈实业为嘉兴天唯、嘉兴易唯、嘉兴智美、嘉兴慧美、嘉兴盈美的普通合伙人(执行事务合伙人),拥有这些公司的表决权,合计29.78%;

另外,黄建平还与谢悦增、邓建华签署《一致行动协议》,两人的持股比例分别为0.29%、0.21%。

资料显示,黄建平出生于1963年,毕业于华南理工大学,正高级工程师,曾任佛山工业陶瓷厂助理工程师,广东省佛山石湾工业陶瓷厂科研所所长,装饰厂副厂长、厂长,装饰公司董事长、总经理,创办公司后担任董事长、总裁,现任公司董事长。

黄建平对马可波罗拥有绝对控制权,且担任着董事长职务,对公司的日常生产经营活动有重大影响,需要防范实控人不当控制风险,公司表示,虽然各项规章制度完善,但是仍然存在实际控制人可能利用其对公司的控股地位对公司人事、经营决策等进行控制从而损害公司及其他股东利益的风险。

曾存在资产重组。2020年,为了提高发行人资产独立性和完整性,马可波罗有限陆续收购了实际控制人控制的唯美工业园100%股权、美国马可波罗和美国稳得100%股权、重庆马可波罗100%股权、马可波罗销售100%股权,以及广东家美、江西唯美、江西和美的少数股东权益,对应的交易价格分别为44,900万元、9,850万美元、1000万元、600万元、24,905.20万元、13,640万元、23,950万元。

2021年6月,马可波罗收购广东东唯100%股权,交易对价为38,000.00万元,彼时广东东唯母公司四通股份因资金缺口以及岩板项目市场发生较大变化等因素,决定终止投资。马可波罗的收购则是为了快速推进岩板产品投建。

存在财务内控不规范。报告期内,马可波罗与关联方存在资金拆借,关联方广东东唯由于投资建设资金需求较大,故向发行人拆借资金2.02亿元,拆出资金在广东东唯被纳入发行人合并范围后在合并层面作为内部往来款进行了抵消。

另外,马可波罗还存在供应商转贷、个人账户收款、现金交易、第三方回款等情形,深交所要求公司按照相关规定对报告期内存在的第三方回款、财务内控不规范、现金交易等情形逐项进行说明。

募资近24亿,曾分红超9亿

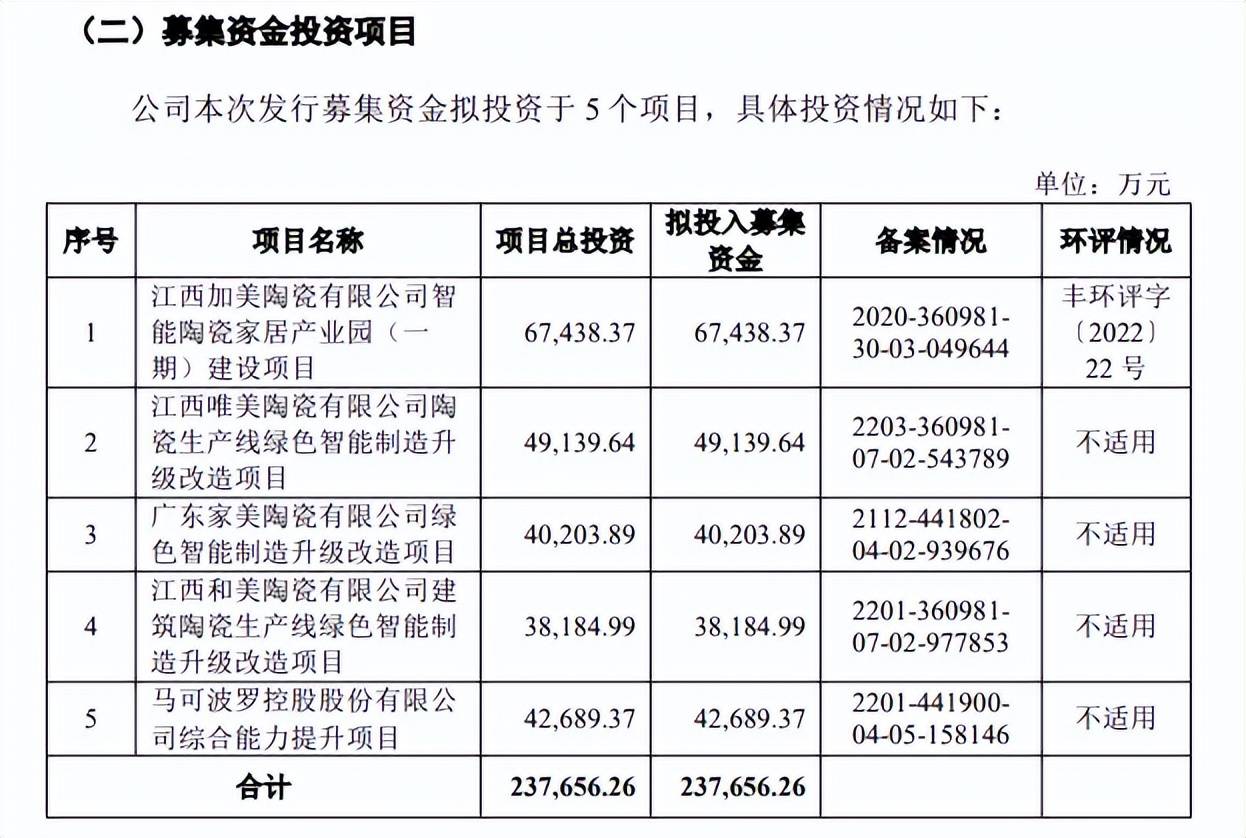

据短平快解读了解,本次IPO,马可波罗拟发行股份不超过11,949.20万股(含11,949.20万股),拟募集资金237,656.26万元,用于江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目(江西陶瓷产业园)、江西唯美陶瓷有限公司陶瓷生产线绿色智能制造升级改造项目、广东家美陶瓷有限公司绿色智能制造升级改造项目、江西和美陶瓷有限公司建筑陶瓷生产线绿色智能制造升级改造项目以及综合能力提升项目,拟投入募集资金分别为67,438.37万元、49,139.64万元、40,203.89万元、38,184.99万元、以及42,689.37万元。

募集资金缩水超16亿。马可波罗首次递交的招股书拟募集资金40.18亿元,随后删除了8.6亿元的补充流动资金项目,上会稿中又再次删除7.81亿元的年产540万平方米特种高性能陶瓷板材项目,降低至如今的23.77亿元,缩水超16亿元。

现金分红超9亿。2020年,马可波罗股改前分红8000万元,此后2021年、2022年连续分红,分红金额分别为5亿元、3.23亿元,三年分红总额超9亿元,大手笔分红下,公司此前还要补充流动资金,显然并不合理。

事实上,马可波罗债务压力并不大,近三年的资产负债率分别为44.11%、37.67%、32.12%,货币资金增加明显,分别为25.29亿元、38.88亿元、37.08亿元,而期末短期借款、一年内到期的非流动负债分别为4.75亿元、1.22亿元,不及货币资金资金零头。

销售费用超研发。马可波罗综合能力提升项目建设地点为广东省东莞市高埗镇北王路高埗段102号,建设期3年,计划进行信息化中心升级、品牌推广营销和智能仓储建设,从项目详情来看,工程费用是大头,金额高达2.21亿元,市场推广费则为1.8亿元。

事实上,销售费用是马可波罗费用支出大头,近三年分别为4.09亿元、4.37亿元、4.13亿元,对应的费用率分别为4.72%、4.9%、5.64%,其中职工薪酬、广告宣传费是支出大头,2024年分别为1.45亿元、1.16亿元,占比分别为35%、28.08%。

相比之下,公司研发费用与销售费用存在不小差距,近三年分别为2.98亿元、3.15亿元、2.65亿元,费用率分别为3.44%、3.52%、3.61%,支出在三大费用中垫底。

对比同行,马可波罗的研发投入并不算突出,可比同行近三年的均值分别为3.61%、3.67%、3.97%,以2024年为例,帝欧家居的费用率高达4.74%,而东鹏控股、蒙娜丽莎均为3.59%,与马可波罗相当。

相比较于进一步加强营销推广,马可波罗的重心更应当放在加强研发投入上面,并转化成专利,形成自身的研发护城河。截至2024年末,公司共拥有主要专利825项,其中境内发明专利197项,实用新型专利310项,外观设计专利307项,境外专利11项。

净利三连降,踩雷房企

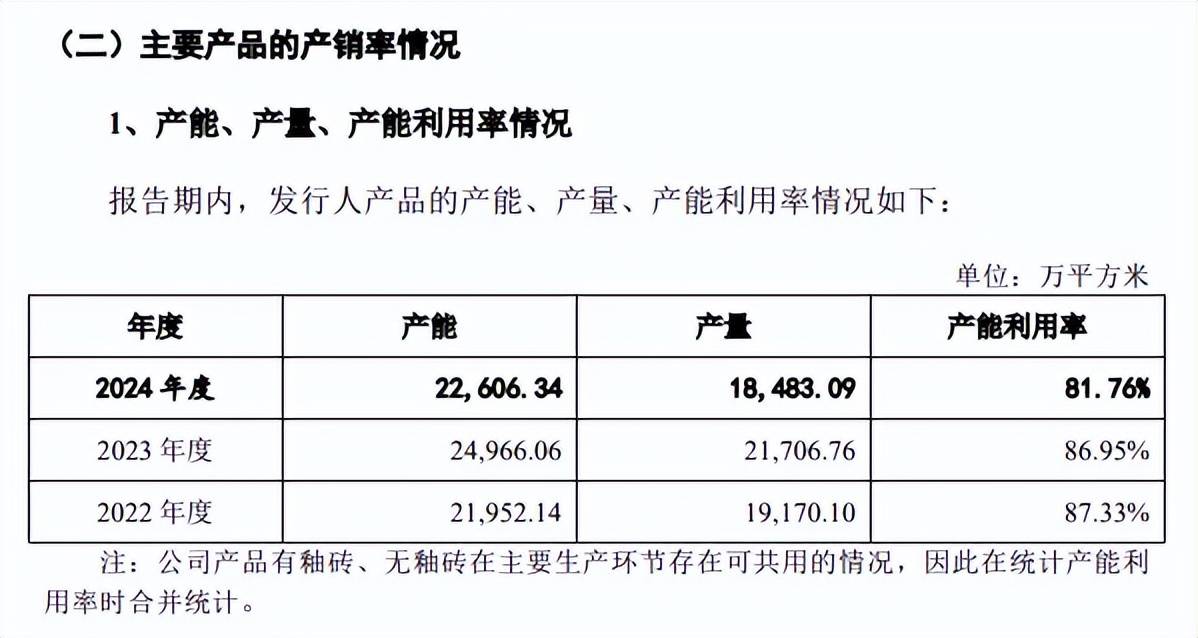

去年产能、产能利用率双降。2022年至2024年,马可波罗的产能利用率分别为87.33%、86.95%、81.76%,近两年产能分别为24,966.06万平方米、22,606.34万平方米,去年同比减少2359.72万平方米。

马可波罗本次募投的江西陶瓷产业园建成后,将新增建筑陶瓷产品产能1,000万平方米,但公司去年产能、产能利用率双降,建设是否存在必要性?再考虑到房地产业现状,能否消化也是该引起关注的。

去年业绩双降。最近三年,马可波罗实现营业收入分别为86.61亿元、89.25亿元、73.24亿元,其中2023年同比增长3.05%,其余两年分别下滑7.52%、17.93%;净利润的表现更差,分别为15.14亿元、13.53亿元、13.27亿元,已经连续三年下滑,降幅分别为8.4%、10.66%、1.92%。

今年上半年,公司同样录得营收、净利双降的成绩,费额为32.18亿元、6.55亿元,同比分别下滑11.82%、7.9%。

据短平快解读了解,由于建筑陶瓷行业低端产品产能存在过剩,市场价格竞争日益激烈,马可波罗产品销售单价下降较为明显,分别为41.62元/平米、39.48元/平米和37.72元/平米,上半年进一步下降至上半年37.08元/平米,较2024年同期下降2.27%,显然后续的业绩预估并不算客观。

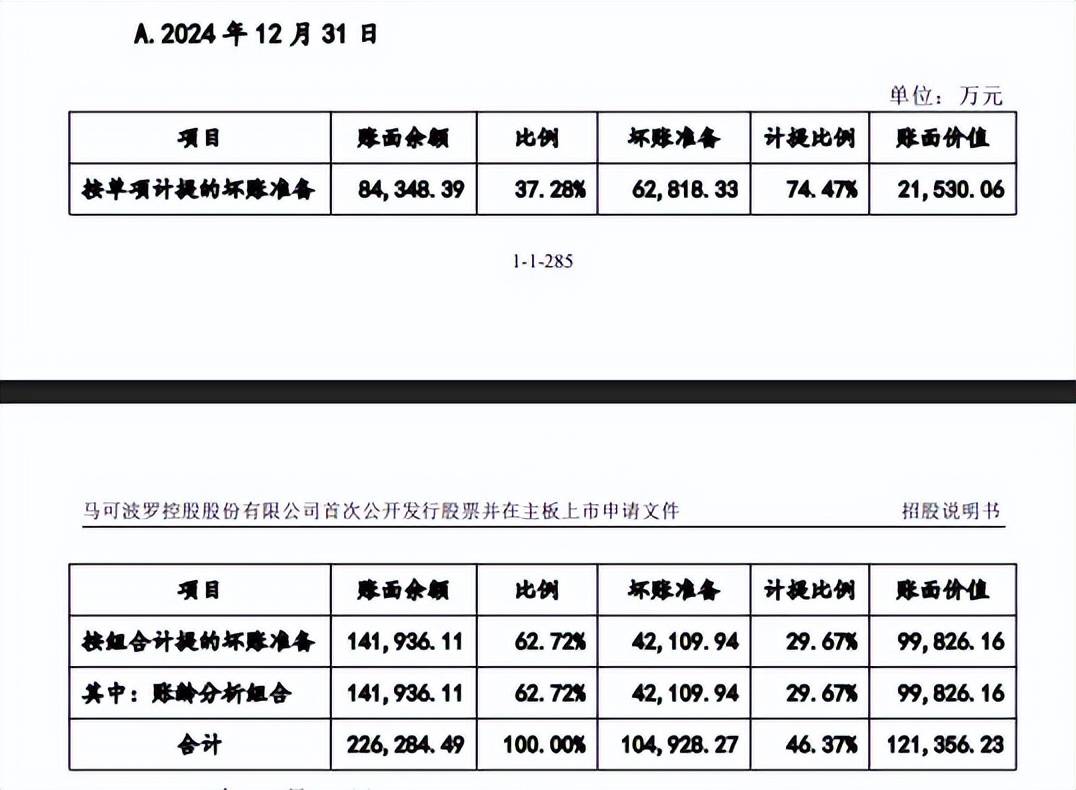

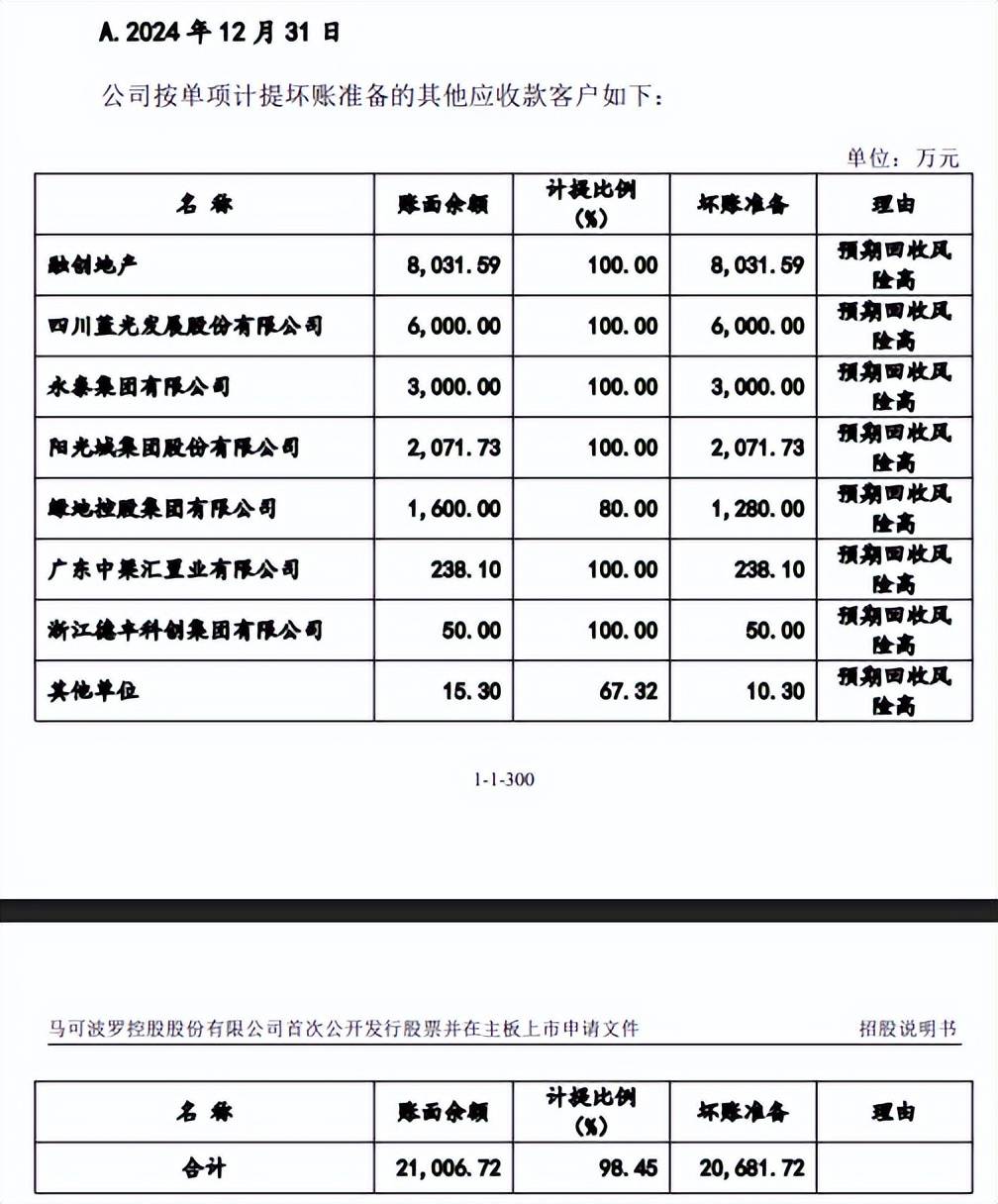

应收账款坏账走高。最近三年,马可波罗的应收账款金额持续走低,分别为20.28亿元、15.99亿元、12.14亿元,占流动资产的比例从28.37%下滑至14.92%,应收账款主要自于房地产等工程类客户。

公司表示,若未来宏观环境出现波动或下游客户信用偿付能力或意愿发生变化,可能会引发潜在的应收款项回款风险、商业票据承兑受到影响,降低公司资产运营效率,进而影响公司现金流和业绩稳定。

实际上,马可波罗同时期产生的坏账准备金额较多,分别为7.9亿元、10.49亿元、10.49亿元,计提比例分别为28.02%、39.61%、46.37%,公司加大了计提力度,是应收账款快速下滑的关键。

同时期产生的信用减值损失分别为0.81亿元、4.03亿元、1.17亿元,主要以应收账款坏账损失为主,也是导致利润大降的重要因素之一。

踩雷多家房企。作为陶瓷行业的龙头,马可波罗是多家头部房地产企业的重要供应商,这也导致公司频频踩雷,2024年按单项计提坏账准备的房企包括融创、蓝光、永泰、阳光城、广东中梁、浙江德丰等,合计坏账准备2.07亿元。

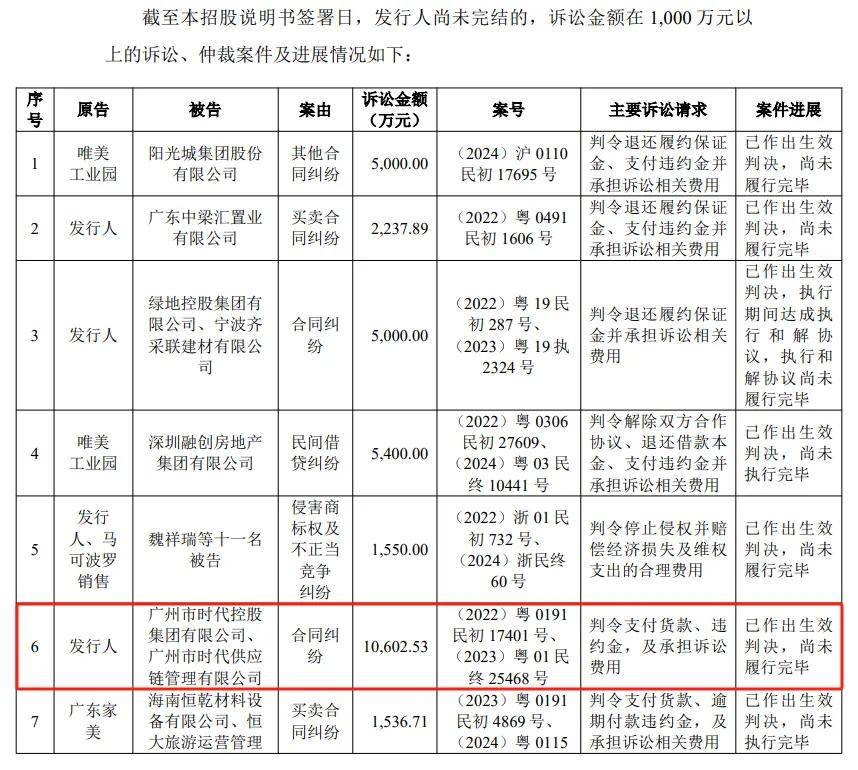

为了挽回、减少损失,马可波罗对多家房企发起诉讼,上述欠款方多为被告,案由包括其他合同纠纷、买卖合同纠纷、合同纠纷、票据纠纷、承揽合同纠纷等等,诉讼金额前三的企业包括绿地集团、时代控股、广东佳利建筑,金额分别为1.06亿元、1.06亿元、0.91亿元。

另外,公司也披露了两则金额在1000万元以上的诉讼,均与万科相关,涉及金额分别为1,126.93万元、1,367.57万元,其中一则诉讼达成调解,一则诉讼一审审理中。

房地产业持续下行的背景下,马可波罗不仅仅要面临业绩下滑的风险,更要考虑房企爆雷带来的风险,公司会如何面对呢?又能取得什么样的成绩?不妨让子弹飞一会!

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)