8月28日,纳百川新能源股份有限公司(纳百川)深交所创业板将迎来上会,保荐机构是浙商证券。

纳百川专注从事新能源汽车动力电池热管理、燃油汽车动力系统热管理及储能电池热管理相关产品的研发、生产和销售,主要产品包括电池液冷板、电池集成箱体、燃油汽车发动机散热器、加热器暖风等。

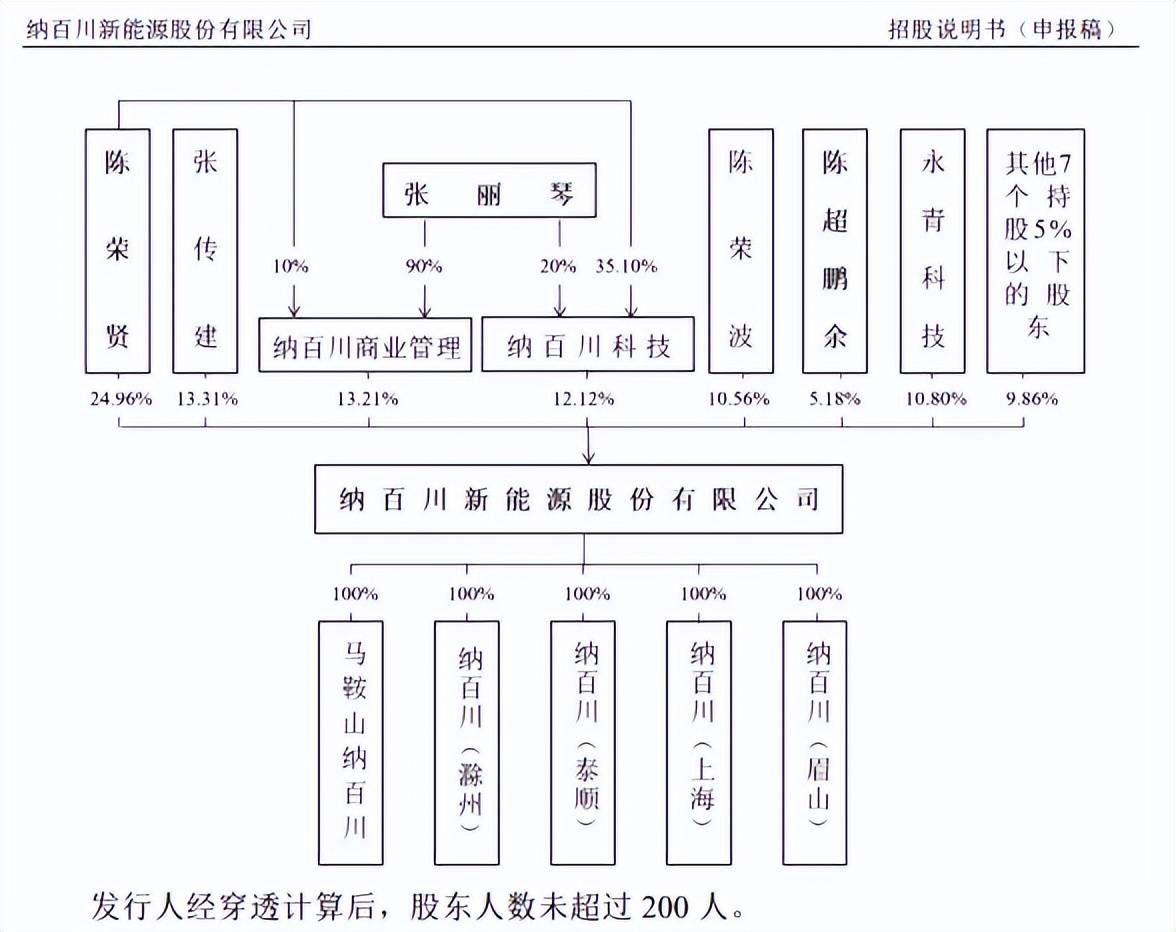

梳理来看,陈荣贤、张丽琴、陈超鹏余一家表决权近8成,均担任要职;股东张勇与公司发生劳动仲裁;曾存在对赌协议;募资缩减1亿,仍要融资7.29亿;产能利用率下滑,扩产遭问询;电池箱体去年收入与预测值相差巨大;近两年增收不增利;电池液冷板贡献8成收入,但毛利率下滑;前五客户、供应商集中度高,收入较为依赖宁德时代;应收账款持续走高。

一家三口表决权近8成

据短平快解读了解,2007年10月,纳百川前身纳百川有限成立,彼时股东包括张丽琴、陈荣波、以及张传建,持股比例分别为70%、15%、15%。到了2023年2月,公司完成股份制改革,股东人数上升至14名,控股股东是陈荣贤,持股比例24.96%。

一家三口表决权近8成。纳百川的实际控制人是陈荣贤、张丽琴、陈超鹏余,陈荣贤、张丽琴是夫妻关系,而陈超鹏余为其子,一家三口直接、间接持股比例合计55.58%。

陈荣贤三人还与张传建、陈荣波签署《一致行动协议》,两人持股比例分别为13.31%、10.56%;此外,陈荣贤还与潘虹、徐元文、张勇签订《关于纳百川控股有限公司股份转赠协议》,三人将合计持有的346.50万股股份(对应持股比例4.13%)的投票权等一系列股东权利不可撤销的委托陈荣贤行使,授权期限至上述三人失去公司股东身份之时。

也就是说,陈荣贤、张丽琴、陈超鹏余合计控制公司79.45%的表决权,接近8成,对公司经营拥有绝对话语权。

公开资料显示,陈荣贤出生于1969年,中国人民大学MBA结业,曾任瑞安市奔求鞋厂厂长、瑞安市莘塍君得发服装厂销售经理、瑞安市奥特西汽配有限公司总经理,现任纳百川董事长兼总经理,同时也是纳百川(滁州)、纳百川(泰顺)、纳百川(眉山)执行董事兼经理。

张丽琴出生于1969年,中国人民大学MBA结业,现任公司总经理助理;陈超鹏余出生于1993年,硕士研究生学历,现任公司董事兼董事会秘书,还是纳百川(上海)执行董事兼总经理。

陈荣贤、张丽琴、陈超鹏余三人表决权近8成,且均在公司担任重要职务,需要防范实际控制人不当控制风险,公司也在招股书中提示相关风险。

张勇发起劳动仲裁。上文将股东权利委托陈荣贤行使的张勇,持有公司股份、比例分别为220.5万股、2.63%,其未出席也未委托他人出席2023年第二次临时股东大会(审议发行上市相关议案),未对股东大会的全部议案进行投票,未出具与本次发行有关的关于股份锁定的承诺。

2023年7月,张勇向马鞍山雨山区劳动人事争议仲裁委员会申请劳动仲裁,要求纳百川支付解除劳动合同的赔偿金37.54万元,以及支付工资11.61万元,并向其开具离职证明。相关仲裁申请被驳回。

2023年11月,张勇再次提起诉讼,诉讼请求不变。次月,张勇与纳百川就签署事项达成和解,撤回相关起诉。

据披露,张勇主要负责发行人新能源电池热管理板块业务的销售管理工作,与宋其敏等销售骨干共同开展销售团队建设及新能源业务市场开拓,而2023年起,销售业务由司董事、销售部总经理宋其敏全面负责。

曾签署对赌协议。2021年,鹏睿资本增资并与陈荣贤以及纳百川约定了回购条款;永青科技、青峰创投增资并与纳百川有限的全体股东约定了股权回购等特殊权利条款。2023年3月,相关特殊条款解除。

深交所要求纳百川说明是否彻底解除了与股东约定的特殊权利条款,是否存在恢复条款的约定,结合对赌协议主要内容及终止时间等,公司称确认相关回购条款及/或其他优先权利条款自始无效,不可恢复,并确认各方不存在其他类似安排,对赌协议已彻底解除。

募资缩减1亿,仍要融资7.29亿

据短平快解读了解,本次IPO,纳百川拟公开发行不超过2,791.74万股,拟募集资金7.29亿元,用于纳百川(滁州)新能源科技有限公司年产360万台套水冷板生产项目(一期),以及补充流动资金,拟投入募集资金分别为5.79亿元、1.5亿元。

募资缩水1亿元。更早之前,纳百川拟募资8.29亿元,除了上述项目之外,还包括纳百川(泰顺)新能源有限公司泰顺生产基地扩产项目,至于上会稿为何取消该项目,公司并没有对此进行说明。

产能利用率下滑。截至招股书披露日,纳百川滁州项目已形成约118万套/年的电池液冷板产能、4万套/年电池箱体产能,将续建30万套/年电池箱体产能。

2022年至2024年,纳百川的产能利用率持续下滑,分别为102.11%、83.41%、82.86%,主要系公司结合本次募集资金投资项目的实施,产能增长较快,今年Q1的产能利用率为88.31%。

扩产遭问询。从产能利用率下滑来看,产能消化问题需要引起重视,深交所在首轮问询中要求公司结合报告期内及期后新增定点项目生产计划、在手订单情况等,说明发行人对客户现有产能安排和新增产能分配规划,募投项目达产后新增产能是否有足够的市场空间,是否存在生产场地设备闲置风险、产能过剩风险。

纳百川认为,新增定点项目充沛,募投项目达产后新增产能有足够的市场空间,不存在生产场地设备闲置风险、产能利用不足风险。

不过,深交所在第二轮问询中要求公司说明电池箱体、液冷板机器设备产能是否可以相互转化,结合期后发行人电池箱体收入、在手订单、储备意向客户等说明募投项目产能是否存在产能利用不足风险。

纳百川电池箱体业务尚处于早期开拓阶段,尚未形成批量供应能力,2023年收入为943.1万元,公司在回复中表示,储备的其他意向客户包括吉厚集团、德赛电池、科陆储能、志成冠军、赣储科技等多家单位,2024年度预计订单量合计2,748.12万元。

实际上,纳百川2024年的电池箱体产品实现收入仅377.5万元,同比大幅下滑近六成,与公司预测的2,748.12万元相差甚远。

为何电池箱体2024年实际收入与预测收入相差巨大?此前是如何进行测算的?有没有相关的意向文件?这都是公司需要进行回复的。

增收不增利,依赖宁德时代

近两年增收不增利。2022年至2024年,纳百川营业收入稳增,分别为10.31亿元、11.36亿元、14.37亿元,同比分别增长98.37%、10.21%、26.48%;不过净利润波动较为明显,分别为1.13亿元、0.98亿元、0.95亿元,2022年同比增长134.65%,此后两年分别下滑13.29%、2.88%。

上半年实现收入、扣非净利润分别为7.43亿元、0.31亿元,同比分别增长45.88%、39.14%,主要系下游需求增长,发行人自身产销规模提升所致。

电池液冷板贡献8成收入,毛利率下滑。纳百川收入主要由电池液冷板贡献,近三年分别为8.04亿元、9.5亿元、11.79亿元,占比分别为79.79%、85.34%、83.78%,该产品主要应用于新能源汽车动力电池热管理领域和储能电池热管理领域。

不过,电池液冷板的毛利率下滑明显,从19.69%下滑至14.32%,累计下滑5.37个百分点,今年Q1进一步下滑至13.85%,这是公司近两年增收不增利的主要因素之一。

除了电池液冷板之外,公司产品还包括燃油车热管理部件、电池箱体、模具及其他,2024年收入分别为1.55亿元、377.50万元、0.69亿元,占比分别为11.03%、0.27%、4.92%。

前五客户集中度高。最近三年,纳百川对前五大客户的销售额分别为6.19亿元、7.06亿元、8.86亿元,占比分别为60.05%、62.13%、61.68%,客户包括宁德时代、孚能科技、宁德凯利、中创新航以及江苏恒义,产品为电池液冷板。

宁德时代是公司第一大客户,近三年的销售分别为3.89亿元、3.78亿元、5.32亿元,占比分别为37.77%、33.28%、37.04%。另外,公司直接销售及通过电池箱体厂等配件商间接对宁德时代供应产品的营业收入占比分别53.73%、48.94%、48.21%,对宁德时代构成重大依赖。

深交所要求纳百川说明发行人与宁德时代合作稳定性、议价能力及成本转嫁能力,对宁德时代的重大依赖是否对发行人持续经营能力构成重大不利影响。

前五供应商占比高。事实上,纳百川对前五供应商的集中度更高,近三年的采购额分别为4.62亿元、5.39亿元、7.48亿元,占比分别为68.09%、76.83%、77.51%。其中对华峰铝业采购额最高,去年高达5.75亿元,占比59.63%,也是需要引起注意的。

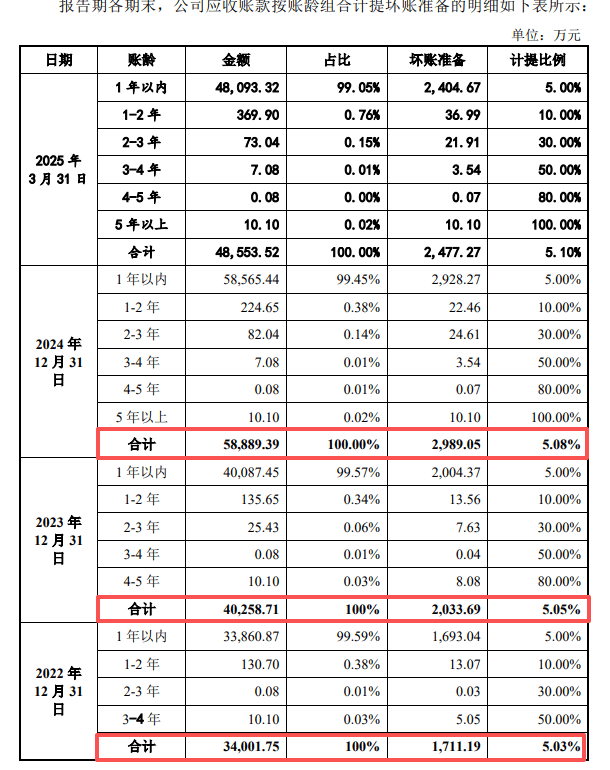

应收账款持续走高。营业收入增长的另一面,纳百川的应收账款持续走高,近三年分别为3.23亿元、3.82亿元、5.6亿元,占流动资产的比例分别为35.4%、37.47%、40.9%。

与之相对应,应收账款坏账准备同样走高,分别为1,711.19万元、2,033.69万元、2,989.05万元。同时期,公司信用减值损失分别为1,289.60万元、226.74万元、990.93万元,主要以应收账款坏账准备为主。

据了解,纳百川近三年对桑顿新能源、合创汽车科技有限公司、华人运通(山东)科技有限公司、广汽乘用车(杭州)有限公司等进行单项计提坏账准备,预计相关应收账款无法全部回收。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)