12月30日,北京维通利电气股份有限公司(维通利)深交所主板上市将迎来上会,保荐机构是中泰证券。

维通利主营业务为硬连接、柔性连接、触头组件、叠层母排和CCS等系列化电连接产品以及同步分解器等产品的研发、生产和销售,应用领域包括电力电工、新能源汽车、风电、光伏、储能、轨道交通等,客户包括西门子、通用电气、比亚迪、北汽、孚能科技、欣旺达等等。

业绩增长背后,财务内控需关注。2022年至2024年,维通利实现营业收入分别为14.37亿元、16.99亿元、23.9亿元,归母净利润分别为1.15亿元、1.86亿元、2.71亿元。

据短平快解读了解,今年前三季度,公司继续业绩双增,实现营业收入、归母净利润分别为22.12亿元、2.16亿元,同比分别增长32.73%、10%,后者增速较2024年大幅放缓,彼时为45.2%。

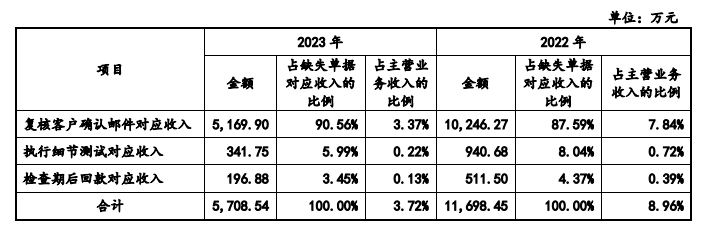

另外,2022年、2023年,内销非寄售模式下,公司存在因回收不及时或保存不当等原因导致客户签收单及物流签收单均缺失的情况,对应收入金额分别为1.17亿元、0.57亿元。

该情况引起深交所关注,要求公司说明充分披露报告期内的财务内控不规范行为,并结合财务内控重大缺陷的认定标准披露有关行为是否构成重大缺陷、整改措施、相关内控建立及运行情况等。

上半年多类产品毛利率出现下滑。报告期内,维通利主营业务毛利率分别为22.28%、24.76%、25.12%、21.78%,期末较去年下滑3.34个百分点,是净利润增速放缓的因素之一。

硬连接、柔性连接、触头组件、叠层母排和CCS、同步分解器是主营业务重要构成部分,期末收入分别为3.77亿元、3.49亿元、2亿元、1.93亿元、0.94亿元,占比分别为29.56%、27.32%、15.68%、15.09%、7.37%。

五大产品中,硬连接、触头组件、叠层母排和CCS、同步分解器期末毛利率出现了下滑,分别为20.77%、23.08%、14.5%、50.69%,较上年末分别下滑1.38个百分点、4.48个百分点、7.88个百分点、6.23个百分点,导致了上半年主营业务毛利率的下滑。

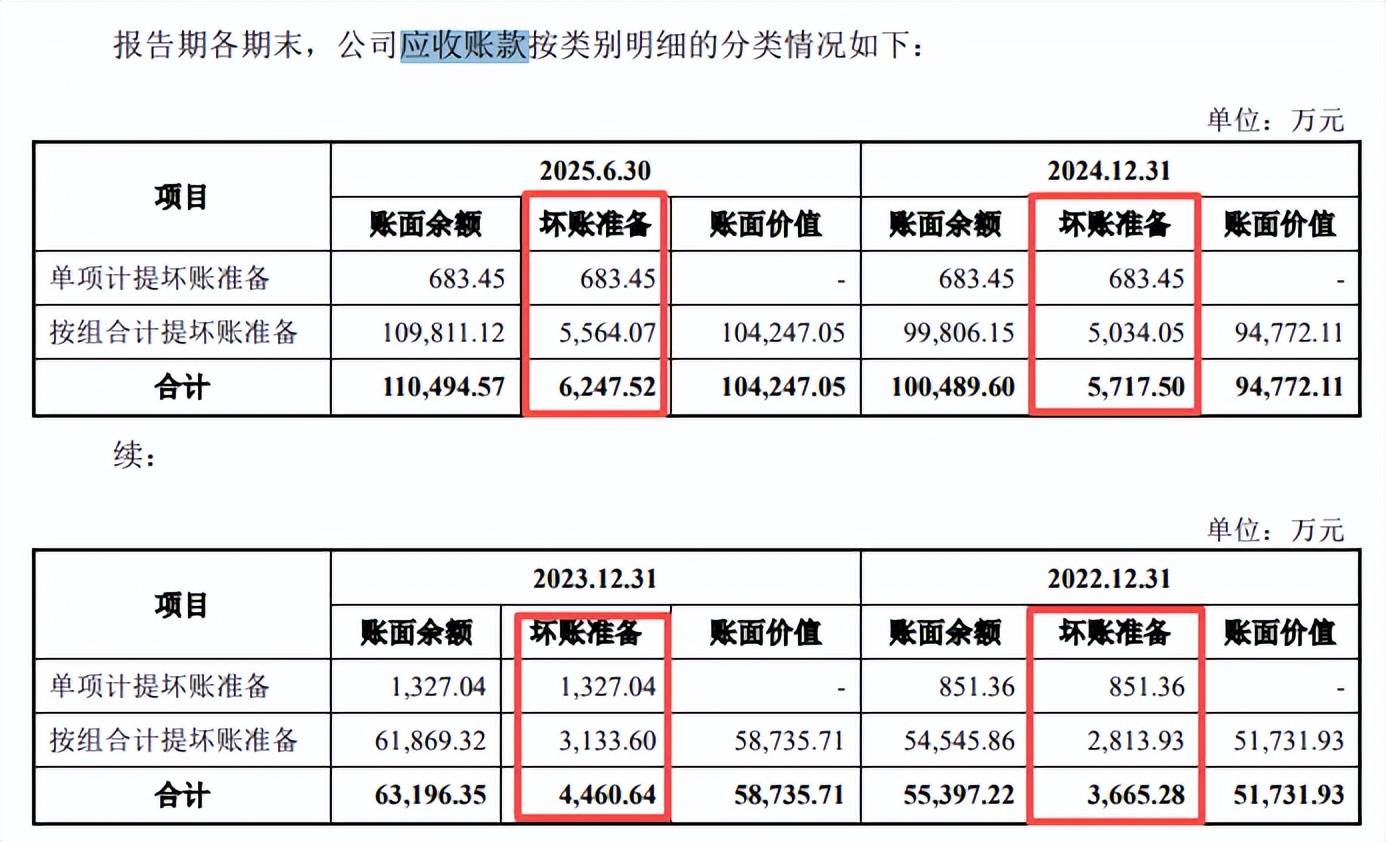

应收账款翻番。报告期内,维通利应收账款分别为5.17亿元、5.87亿元、9.48亿元、10.42亿元,累计增幅101.55%,期末占流动资产的比例达48.99%,应收账款周转率从2.78次下滑至2.67次。

应收账款增长的另一面,应收账款坏账准备也是逐年走高,分别为0.37亿元、0.45亿元、0.57亿元、0.62亿元,按单项计提来看,2022年末对威马汽车计提坏账准备772.32万元,2023年末对爱麦斯动力科技(上海)有限公司、成都明然智能科技有限公司(威马汽车供应商)分别计提坏账准备310.01万元、247.77万元。

截至期末,公司应收账款前五名客户包括比亚迪、西门子、吉利集团、中创新航、施耐德,金额分别为1.62亿元、1.48亿元、0.43亿元、0.41亿元、0.39亿元,坏账准备分别为808.95万元、737.68万元、215.38万元、202.99万元、193.38万元。