2月13日,振宏重工(江苏)股份有限公司(振宏股份)北交所上市将迎来上会,保荐机构是国泰海通证券。

振宏股份专注于锻造风电主轴和其他大型金属锻件的研发、生产和销售,产品广泛应用于风电、化工、机械、船舶、核电等多个领域,客户包括远景能源、运达股份、明阳智能、中船集团、三一重能等等。

业绩连增,收入主要来源风电锻件。2022年至2025年,振宏股份实现营业收入分别为8.27亿元、10.25亿元、11.36亿元、13.27亿元,归母净利润分别为0.63亿元、0.81亿元、1.04亿元、1.46亿元,近三年均保持双位数增长。

据短平快解读了解,主营业务收入主要来源于锻件,2024年收入、占比分别为9.12亿元、89.62%,其中风电锻件、化工锻件分别为6.12亿元、2.02亿元,占比分别为60.15%、19.86%,即风电行业发展对业绩产生直接影响。

应收账款走高,经营现金流波动大。业绩增长的另一面,振宏股份应收账款也是水涨船高,报告期内分别为24,231.16万元、31,092.31万元、31,122.21万元和49,929.27万元,占当期营业收入比例分别为29.29%、30.33%、27.39%、39.42%,应收账款周转率从3.69次下滑至1.56次。

与此同时,应收账款坏账准备持续走高,分别为1,630.93万元、2,029.71万元、2,009.75万元、2,737.32万元。

需要指出的是,公司经营现金流波动较大,2022年、2023年分别净流出13015.55万元、5297.17万元,2024年为净流入12390.83万元,2025年1-6月净流出3452.04万元。

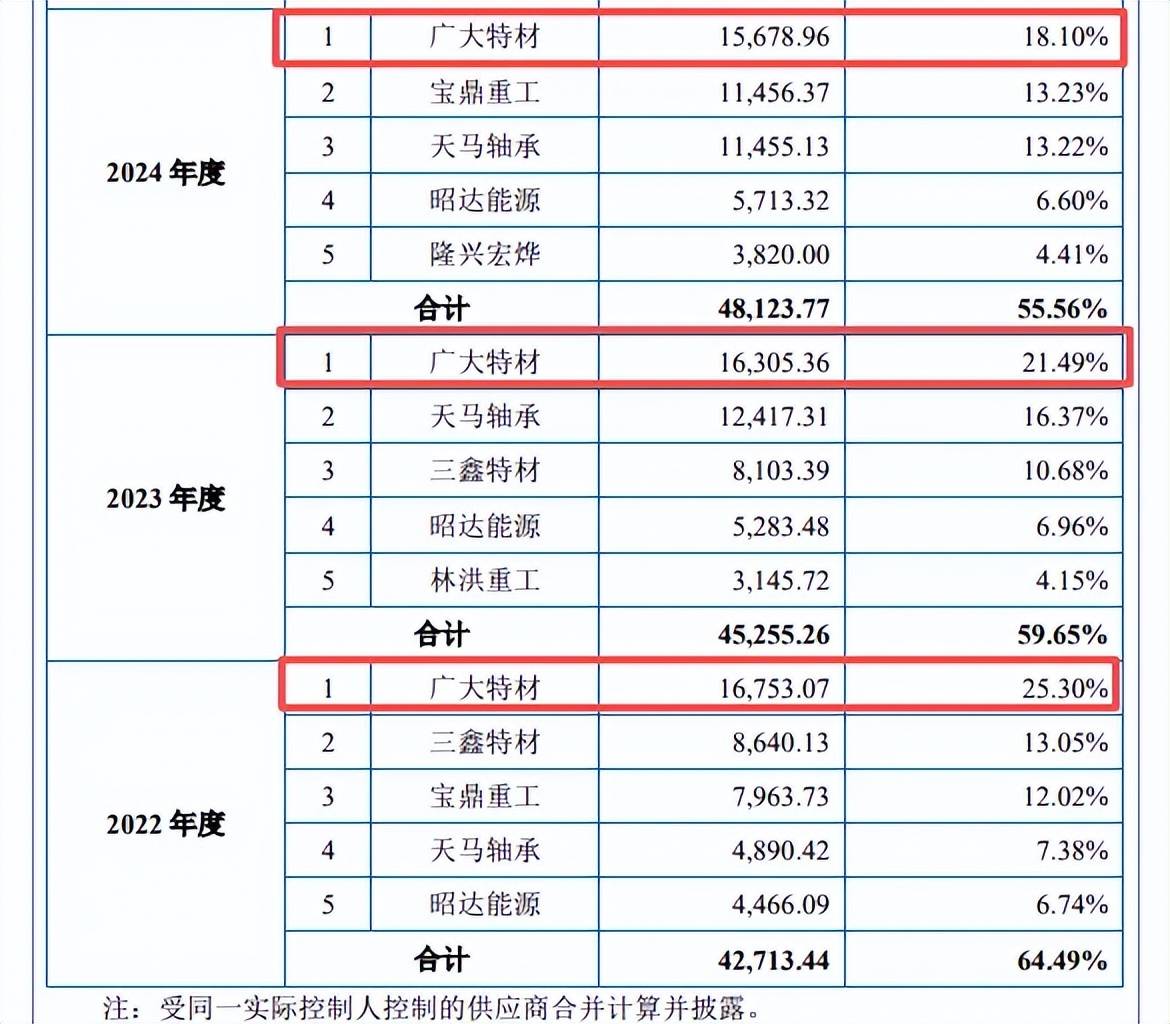

采购额与广大特材销售额存在出入。2022年至2024年,振宏股份向第一大供应商广大特材的采购额分别为16,753.07万元、16,305.36万元、15,678.96万元,采购内容是钢材。

2022年至2024年,广大特材对前五大客户的销售区间分别为9,981.76万元至91,413.42万元、9,414.19万元至110,576.18万元、9,738.64万元至107,358.69万元,这意味振宏股份均位列前五客户之列。

需要指出的是,两家企业的采购额、销售额并不匹配,广大特材向第四名客户的销售额与振宏股份披露的数据较为接近,2022年销售额为16,392.24万元、16,274.22万元、16,101.34万元,与公司差值分别为360.83万元、31.14万元、422.38万元,为何数据会有所出入,是公司需要回复的,也是北交所需要关注的。

两大供应商仅个位数参保。报告期内,无锡昭达能源有限公司(昭达能源)均为振宏股份前五大供应商,采购额分别为4,466.09万元、5,283.48万元、5,713.32万元、3,081.31万元,采购内容是天然气。

企查查显示,昭达能源成立于2020年5月,注册资本为1000万元,近三年参保人数分别为4人、4人、3人,该公司由利安达能源科技(江苏)有限公司,但该公司以及大股东利安达产业投资(江苏)有限公司近三年参保人数均为0人。

无独有偶,外购件供应商山西隆兴宏烨锻压有限公司(隆兴宏烨)2024年进入公司前五大供应商,采购额、占比分别为3,820万元、4.41%,该公司成立于2015年11月,注册资本500万元,2021年、2022年参保人数均为27人,随后两年分别为3人、4人。

据招股书,振宏股份对主要原材料供应商采用合格供应商管理模式,采购部、质量部、体系部负责对新开发供应商进行资格审查,并经相关审批手续后纳入合格供应商名单,那么参保人数仅为个位数的昭达能源、隆兴宏烨是如何进入供应商体系的?