2月13日,振宏重工(江苏)股份有限公司(振宏股份)北交所上市将迎来上会,保荐机构是国泰海通证券。

振宏股份专注于锻造风电主轴和其他大型金属锻件的研发、生产和销售,产品广泛应用于风电、化工、机械、船舶、核电等多个领域,客户包括远景能源、运达股份、明阳智能、中船集团、三一重能等等。

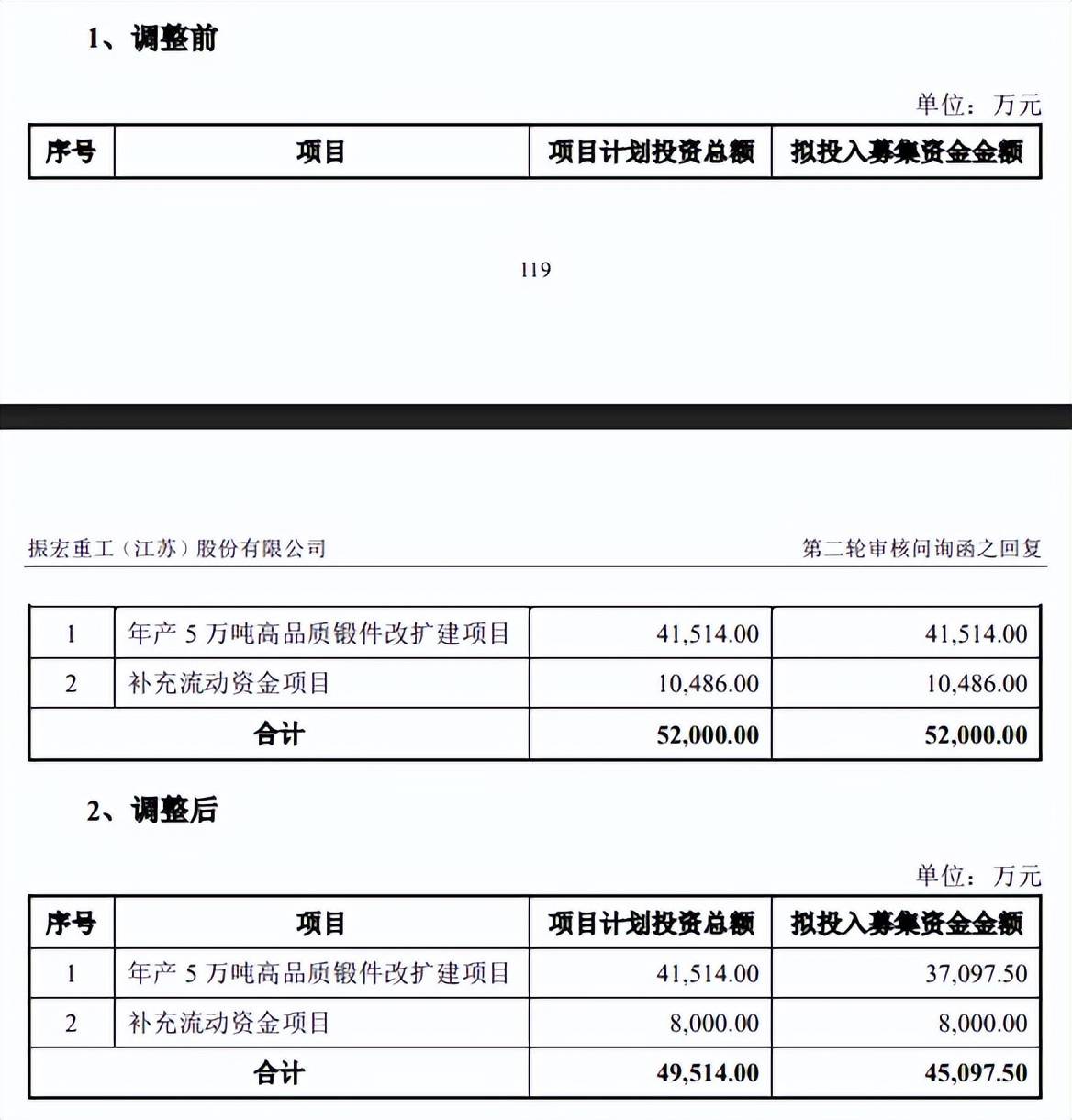

拟融资4.51亿,较申报稿缩水0.69亿。本次IPO,振宏股份拟向不特定合格投资者公开发行不超过2,291.30万股,拟募集资金4.51亿元,用于年产5万吨高品质锻件改扩建项目以及补充流动资金项目,拟投入募集资金分别为3.71亿元、0.8亿元,两大项目较此前申报稿分别缩减4416.5万元、2486万元。

据短平快解读了解,扩建项目中含4,416.50万元铺底流动资金,这也引起北交所关注,第二轮问询中要求公司说明铺底流动资金是否实质为补充流动资金,随后第二届董事会第六次会议审议通过,公司取消以募集资金投入“年产5万吨高品质锻件改扩建项目”相关的铺底流动资金。

现金流无法覆盖有息负债,还大手笔分红。报告期内,振宏股份资产负债率连降,分别为57.32%、54.47%、50.46%、49.47%,高于可比同行行业均值,后者分别为37.46%、34.09%、35.35%、38.69%。具体到企业,多家同行资产负债率低于公司,例如金雷股份、派克新材、恒润股份、海锅股份、中环海陆期末分别为8.03%、40.01%、42.87%、40.94%、46.58%。

事实上,公司短债压力较大,期末货币资金5858.07万元,而短期借款、一年内到期的非流动负债分别为16109.91万元、4763.14万元,是现金流所无法覆盖的,这种情况下,公司在2023年还大手笔分红2,359.50万元,其中约1395万元进入实际控制人赵正洪口袋当中,此举是否合理?

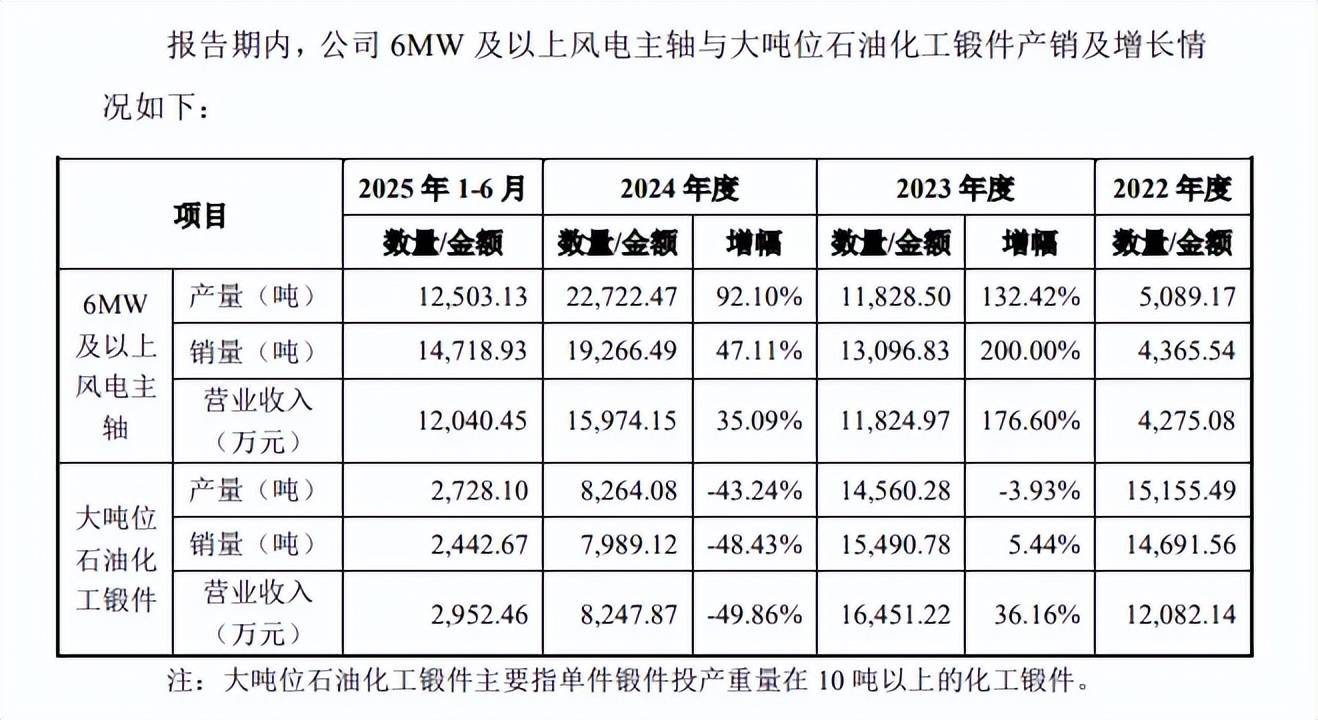

大吨位石油化工锻件大幅下滑。振宏股份本次扩建项目建设完成后,将新增6MW及以上风电主轴产能35,000.00吨/年,大吨位石油化工等其他锻件产能15,000.00吨/年,以此增强公司在中高端锻件领域的生产能力,优化产品结构。

2022年至2024年,公司产能利用率分别为88.74%、92.88%、97.43%,本次扩产产能是2024年产能105,267吨的47.5%,即扩产步伐较大,产能消化问题需要引起重视。

进一步来看,报告期6MW及以上风电主轴产量分别为5,089.17吨、11,828.50吨、22,722.47吨、12,503.13吨,呈现增长态势,而大吨位石油化工锻件则反其道而行,分别为15,155.49吨、14,560.28吨、8,264.08吨、2,728.10吨,2023年、2024年分别下滑3.93%、43.24%,去年上半年预估进一步下滑,这种情况下扩产是否具备必要性?

公司则解释称大吨位石油化工锻件收入降幅较大,主要系受自身产能限制影响,公司为保证风电锻件排产及交付,部分订单未予以承接,那么未予以承接的订单数量有多少?是否留存相关资料?本次进行扩产的理由是否充分?

研发费用率落后于多家同行。报告期内,振宏股份研发费用分别为2,644.45万元、3,471.41万元、3,505.30万元、2,016.91万元,研发费用均在3%出头,分别为3.2%、3.39%、3.09%、3.18%。

对比来看,可比同行研发费用均值均超过公司,分别为3.37%、3.82%、3.62%、3.21%,从2024年来看,5家同行研发费用率均超过公司,包括金雷股份、派克新材、恒润股份、海锅股份、中环海陆,分别为4.43%、4.64%、3.9%、3.12%、3.19%,仅通裕重工以2.42%落后于公司。

研发费用以直接投入为主,研发人员规模存出入。更为重要的是,振宏股份研发费用中以直接投入为主,2024年、2025年上半年金额分别为2522.51万元、1605.19万元,占比分别为71.96%、79.59%,主要以原材料、燃料动力为主,金额分别为1,061.07万元、491.38万元,占比分别为66.1%、30.61%。

与之相对应,同时期研发费用中职工薪酬分别为786.06万元、359.23万元,占比分别仅为22.42%、17.81%,对比来看,2024年金雷股份、派克新材、恒润股份、中环海陆职工薪酬占研发费用比例分别为45.87%、33.34%、48.84%、27.41%,那么公司研发人员薪酬占比较低是何缘故?另外两家同行海锅股份、通裕重工分别为18.72%、19.05%,与公司大体相当,三家公司业务类型是否相似?需要北交所进一步问询。

需要指出的是,公司研发人员数量存在出入,申报稿中2024年为50人,占比10.62%,而上会稿中称最近一年为46人,占比10.19%,另外上会稿员工基本情况中研发人员52人,占比10.34%,究竟该以哪个数据为准?