12月30日,深圳市沛城电子科技股份有限公司(沛城科技)北交所上市将迎来上会,保荐机构是国泰海通证券。

沛城科技专业从事第三方电池电源控制系统(BMS、PCS等)自主研发、生产及销售,并提供以集成电路、分立器件为核心的元器件应用方案,客户包括DIODES(达尔)、ST(意法半导体)、华润微、必易微、联智等多家知名元器件原厂。

梳理来看,实控人严笑寒表决权超77%,担任董事长职务;实控人赠予员工750万元以出资;实控人向刚成立的私募基金转让50万出资额,转让对价1000万元;融资5亿,激进扩产遭问询,后续全部产品均要自产;补流0.62亿,低于此前分红总额;研发费用率落后于头部,发明专利仅17项;2024年营收、净利双降,年内业绩双增;主营业务毛利率波动,电池电源控制系统贡收超六成;对比亚迪销售额逐年减少,上半年销售额仅651万元;与客户对簿公堂,赔偿超200万元。

实控人表决权超77%,为何转让50万元出资额

据短平快解读了解,2004年2月,沛城科技前身沛城有限成立,2023年9月完成股份制改革,2024年9月挂牌新三板,今年3月调入创新层,主办券商均为国泰海通证券。

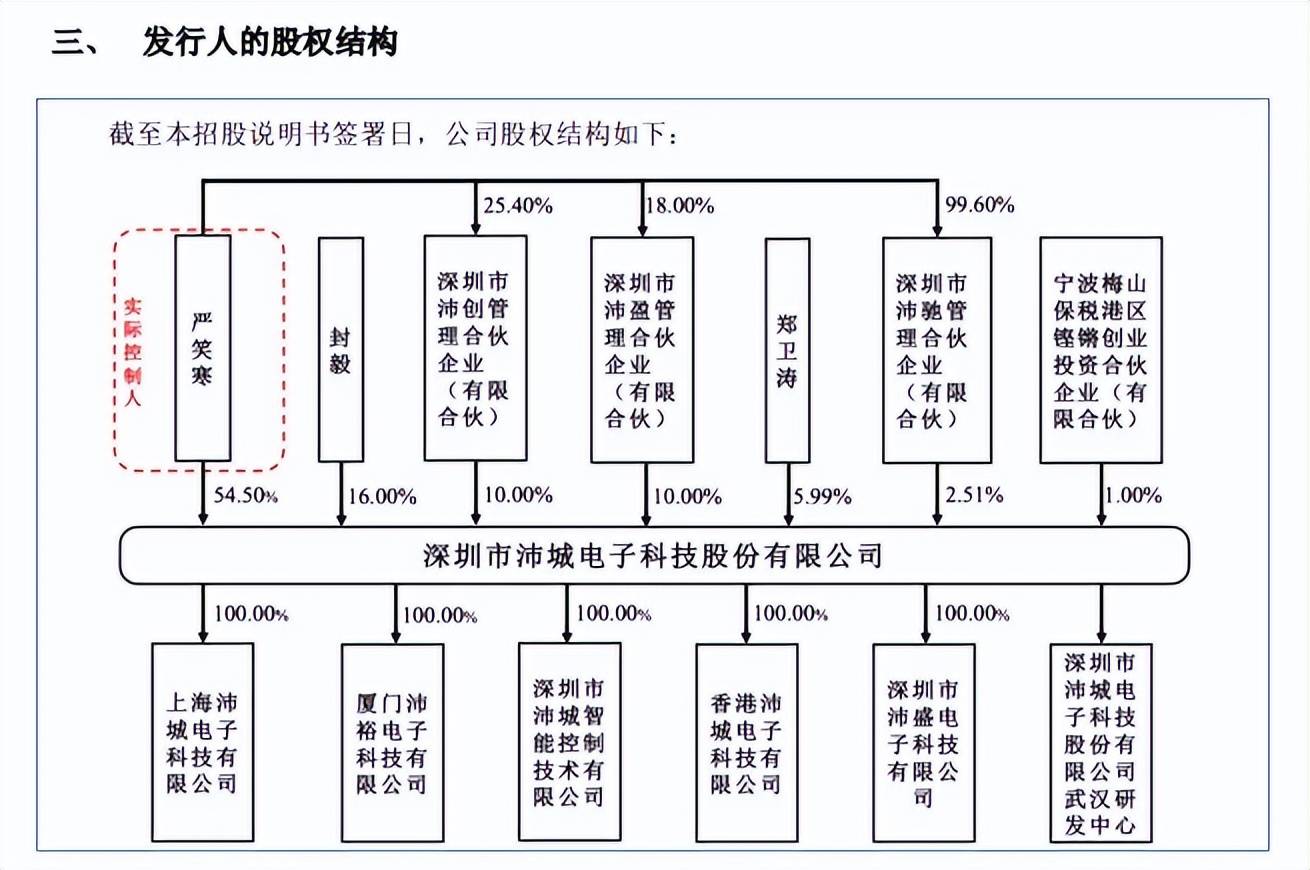

严笑寒表决权超77%。沛城科技控股股东、实际控制人是严笑寒,直接持股比例54.5%,并通过沛创合伙、沛盈合伙、沛驰合伙间接控制22.51%的股份,合计控制公司77.01%的股份。

严笑寒出生于1970年,硕士学历,2004年至2023年,先后担任沛城有限总经理、监事、执行董事,2023年至今,担任公司董事长。另外,其还担任沛城智控执行董事、总经理、香港沛城董事。

严笑寒表决权超77%,且担任要职,需要防范实际控制人不当控制风险,沛城科技表示,若其凭借控股地位,通过行使表决权等方式对公司的人事任免、生产和经营决策等进行不当控制,则可能损害公司及公司中小股东的利益。

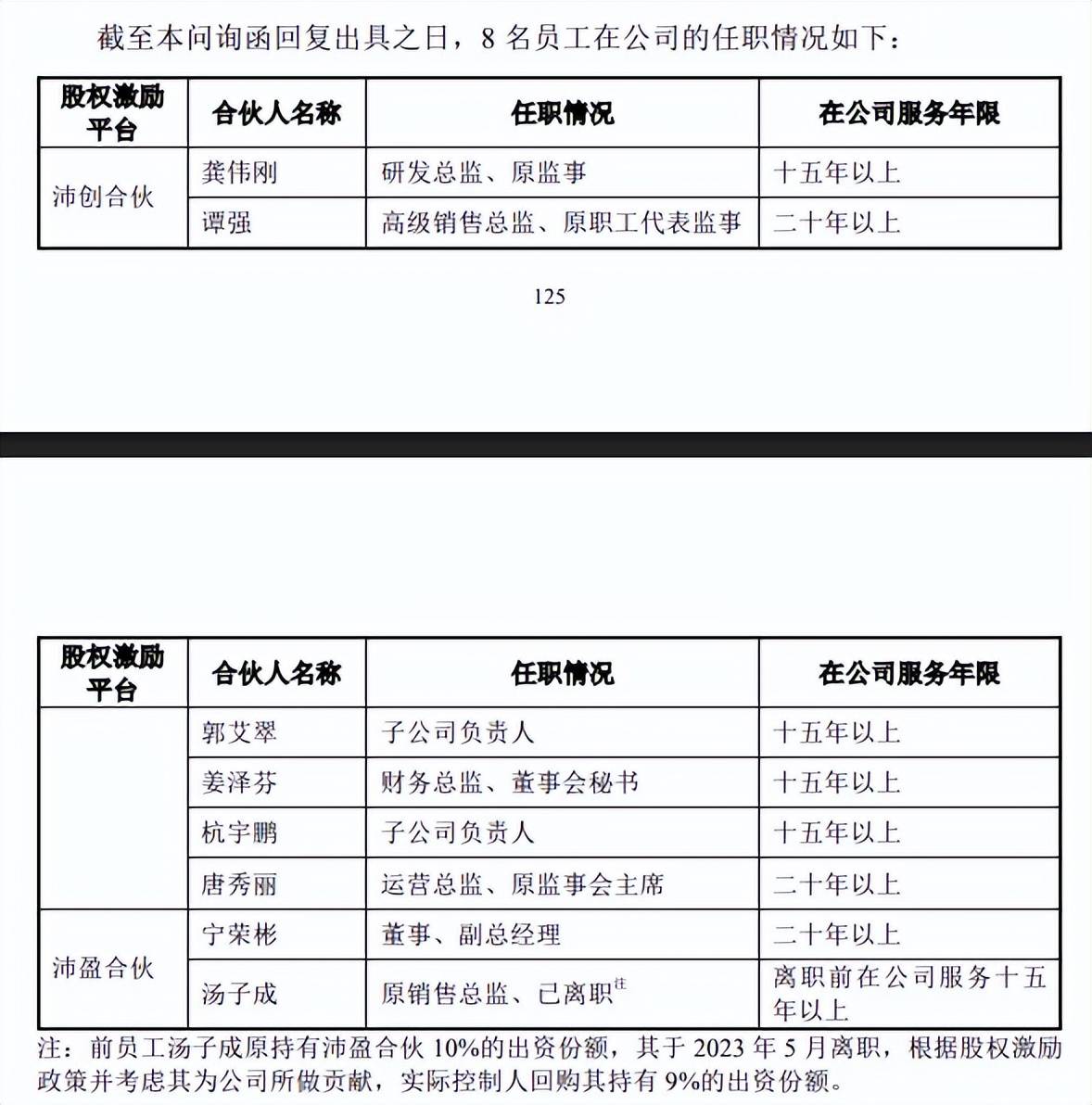

实控人赠予员工750万元以出资。2020年12月,严笑寒以自有资金赠予8名公司核心管理层和业务骨干员工用于认购沛城科技股权实施股权激励,其赠予资金金额与员工认购股权激励金额相一致,合计金额均为750万元,公司称此举是为实现股东、员工与公司的共同发展。

8名员工包括研发总监龚伟刚、高级销售总监谭强、子公司负责人郭艾翠、杭宇鹏、财务总监、董事会秘书姜泽芬、运营总监唐秀丽、董事、副总经理宁荣彬、以及原销售总监汤子成(已离职)。

一般而言,员工持股平台是为了激励员工而设立,入股价格相对外界较低,且大多数由员工以自有资金认购,而像沛城科技这种情况则较为罕见,这也引起了北交所注意,首轮问询中要求公司员工股权出资款来自于实际控制人赠予是否有充足的客观依据、是否存在股权代持,是否已得到赠予双方的确认,是否存在纠纷或潜在纠纷;第二轮继续就未对业绩考核、服务年限等进行约定的原因,实际控制人无偿赠予的合理性进行问询。

实控人向刚成立的私募基金转让50万出资额。2023年6月,严笑寒向宁波梅山保税港区铿锵创业投资合伙企业(有限合伙)(简称:宁波铿锵)转让沛城科技50万元的出资额,每股价格20元,交易对价1000万元,对应的市盈率为10.82倍。

私募基金宁波铿锵成立于2023年5月,即成立次月就受让公司股份,注册资本3000万元,执行事务合伙人是宁波鼎锋明道投资管理合伙企业(有限合伙)(简称:宁波鼎锋)。

2021年9月,严笑寒投资宁波鼎锋明道汇盈投资合伙企业(有限合伙)(简称:明道汇盈),在2022年1月、6月获得投资收益分别为18.07万元、5.23万元,合计23.3万元。另外,严笑寒还投资了宁波鼎锋明道汇正投资合伙企业(有限合伙)(简称:汇正投资)。

明道汇盈、汇正投资的基金管理人与宁波铿锵相同,均为宁波鼎锋,而在宁波铿锵受让股份的4个月后,即2023年10月,沛城科技启动了辅导备案,那么宁波铿锵为何在这个节点入股,双方是在什么情况下沟通股权转让事宜?另外,严笑寒个人选择转让的理由是什么?都是公司需要进行回答的。

北交所第二轮问询中要求公司结合历史股权变动价格以及宁波铿锵与严笑寒及其亲属、发行人关联方是否存在关联关系等,说明严笑寒将发行人股权转让给宁波铿锵的定价公允性,是否存在股权代持。

融资5亿,补流0.62亿

据短平快解读了解,本次IPO,沛城科技拟向社会公众公开发行不超过1,750.00万股,拟募集资金5亿元,用于电池与电源控制系统产能提升项目、研发中心建设项目、补充流动资金项目,拟投入募集资金分别为2.94亿元、1.44亿元、0.62亿元。

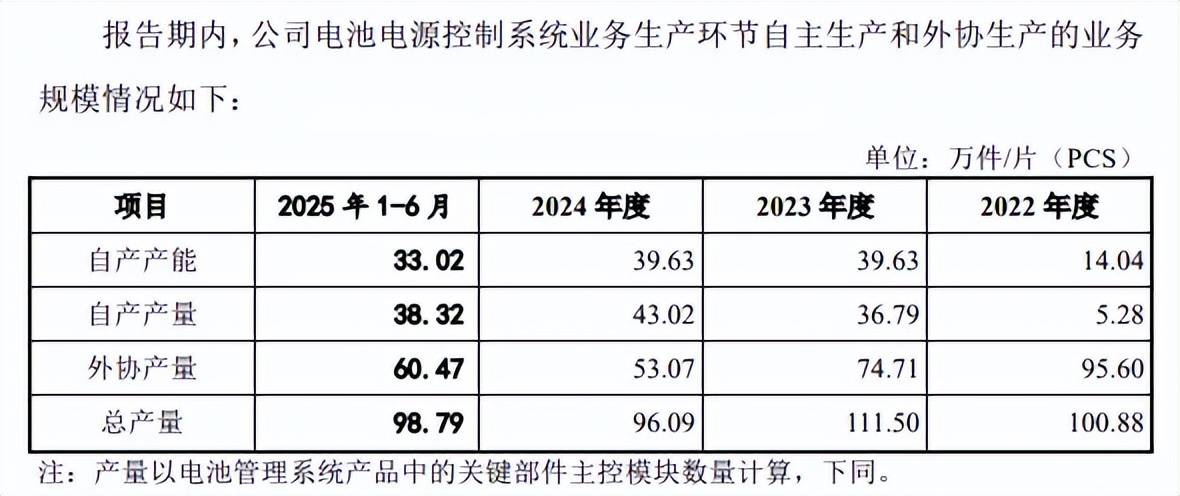

激进扩产,后续全部产品均要自产。电池与电源控制系统产能提升项目拟通过租赁厂房,构建本项目所需的相关车间及仓库,引进先进的自动化生产设备、检测设备,提升公司产品生产效率及质量检测能力,建成达产后,预计实现年产159.72万套(件)储能BMS及PCS相关产品产能。

2022年至2025年1-6月(报告期),沛城科技总产量分别为100.88、111.5、96.09、98.79,期末自产、外协产量分别为38.32、60.47,即以外协产量为主,本次扩产完成后,公司全部产品将实现自主生产,不再委托委外厂商生产(单位:万件/片(PCS))。

可以看到,本次扩产产能是2024年自有产能的3.71倍,扩产步伐不小,再结合公司此前以外协生产为主的生产模式,自有产能规模扩大后的管理问题也需要引起注意。

北交所在首轮问询中要求公司量化分析是否存在产能消化风险以及减值等对后续业绩的不利影响;第二轮问询中要求公司说明新增产能对应具体产品及下游应用领域、终端应用区域,量化分析各细分产品新增产能是否存在消化风险。

沛城科技也在招股书中提示了“募投项目新增产能消化不及预期的风险”,公司电池电源控制系统产品产能的增加,对公司市场开拓能力和销售能力提出了更高的要求,若公司对现有客户的维护和市场拓展情况不及预期,公司可能面临新增产能消化不及预期、新增资产减值的风险。

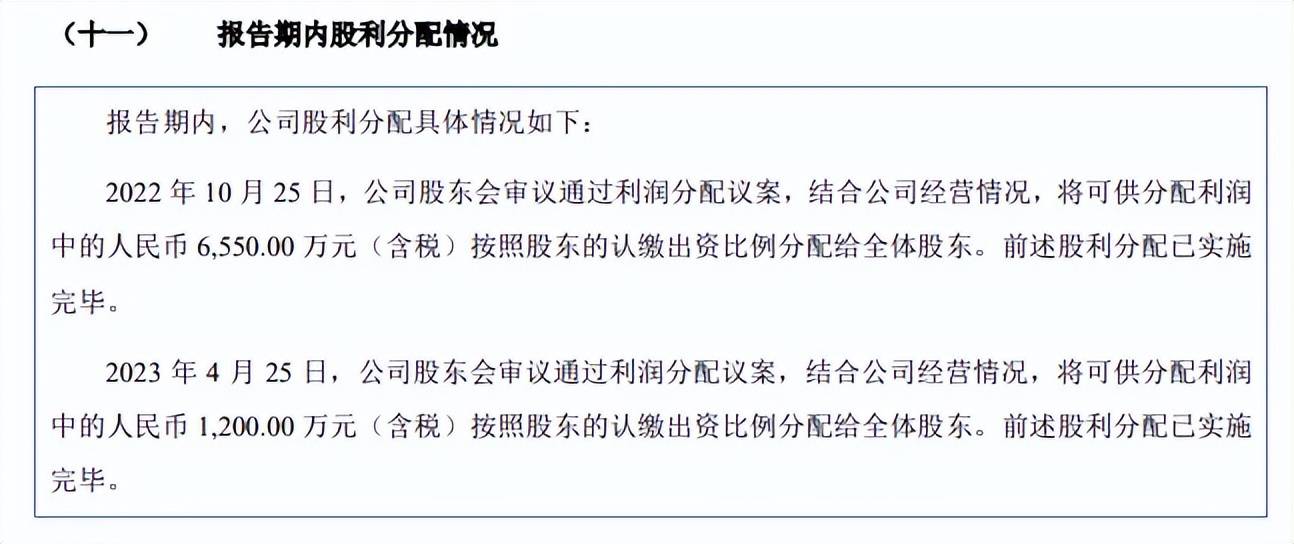

分红总额超补充流动资金。沛城科技本次募投的重头戏之一是补充流动资金0.62亿元,公司在首轮、第二轮问询按照未来三年营业收入预测增长10%、25%测算,预测未来三年的营运资金缺口为1.03亿元、2.38亿元。

需要指出的是,公司在2022年、2023年连续实施分红,分红金额分别为6,550万元、1,200万元,合计7750万元,如此大手笔分红后,却要大额补充流动资金,是否合理?

事实上,公司资产负债率下降明显,从初期63.82%下滑至末期41.39%,货币资金从0.6亿元上升至2.81亿元,期末没有长短期借款,补充流动资金必要性、合理性何在?

研发费用率落后于头部,发明专利仅17项。报告期内,沛城科技研发费用分别为2,256.59万元、3,519.27万元、4,168.07万元、2,622.28万元,研发费用率分别为2.65%、4.61%、5.69%、4.57%。

对比来看,华塑科技、科列技术研发费用率均高于公司,期末分别为11.51%、34.37%,剔除元器件应用方案业务的影响,公司电池电源控制系统业务的研发费用率5.39%、7.19%、10.15%和7.05%,与华塑科技接近,落后于力高新能、科列技术。

沛城科技表示,力高新能、科列技术主要产品为新能源汽车动力电池BMS,主要应用于新能源汽车领域,属于车规级产品,公司主要产品为储能锂电池BMS,应用于下游户用储能等多领域,主要为应用型技术研发,所以研发费用率有所落后。

截至6月30日,公司研发人员数量为198人,占公司总人数比例为32.41%,其中本科及以上人员占比约70%,研发团队规模、学历都是值得肯定的,不过公司及子公司仅获得24项专利,其中发明专利17项,这个发明成果与团队规模、学历是否匹配?

企查查显示,截至12月30日,华塑科技、力高西能、科列技术的发明授权专利分别为47项、63项、37项,均高于公司,为何会有如此差异,是管理层需要好好思考的。

对比亚迪销售额递减,与客户对簿公堂

2024年营收、净利双降,年内业绩双增。2022年至2024年,沛城科技实现营业收入分别为8.5亿元、7.64亿元、7.33亿元,归母净利润分别为0.92亿元、1.13亿元、0.93元,收入已经连续两年下滑,去年归母净利润降幅17.58%。

据短平快解读了解,今年前三季度,公司实现营业收入、归母净利润分别为8.86亿元、1.29亿元,同比分别大幅增长76.49%、114.83%。

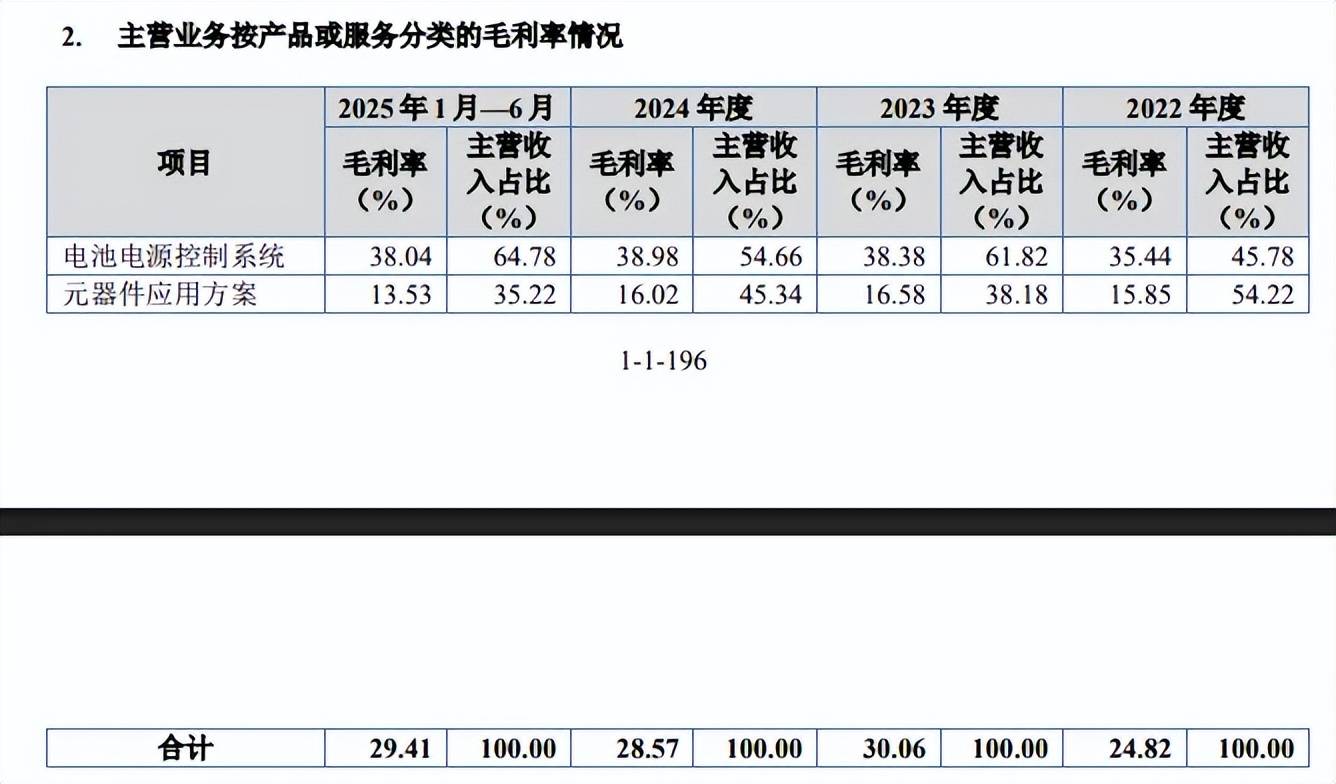

主营业务毛利率波动,电池电源控制系统贡收超六成。沛城科技主营业务收入主要由电池电源控制系统、元器件应用方案贡献,前者报告期实现收入分别为3.89亿元、4.72亿元、4.01亿元、3.72亿元,收入占比从45.78%上升至64.78%;后者实现收入分别为4.61亿元、2.92亿元、3.32亿元、2.02亿元,收入占比从54.22%下滑至35.22%。

报告期内,主营业务毛利率分别为24.82%、30.06%、28.57%、29.41%,其中2024年毛利率出现了下滑,叠加当年收入下滑,对利润端产生不利影响。进一步来看,电池电源控制系统毛利率分别为35.44%、38.38%、38.98%、38.04%,而元器件应用方案分别为15.85%、16.58%、16.02%、13.53%。

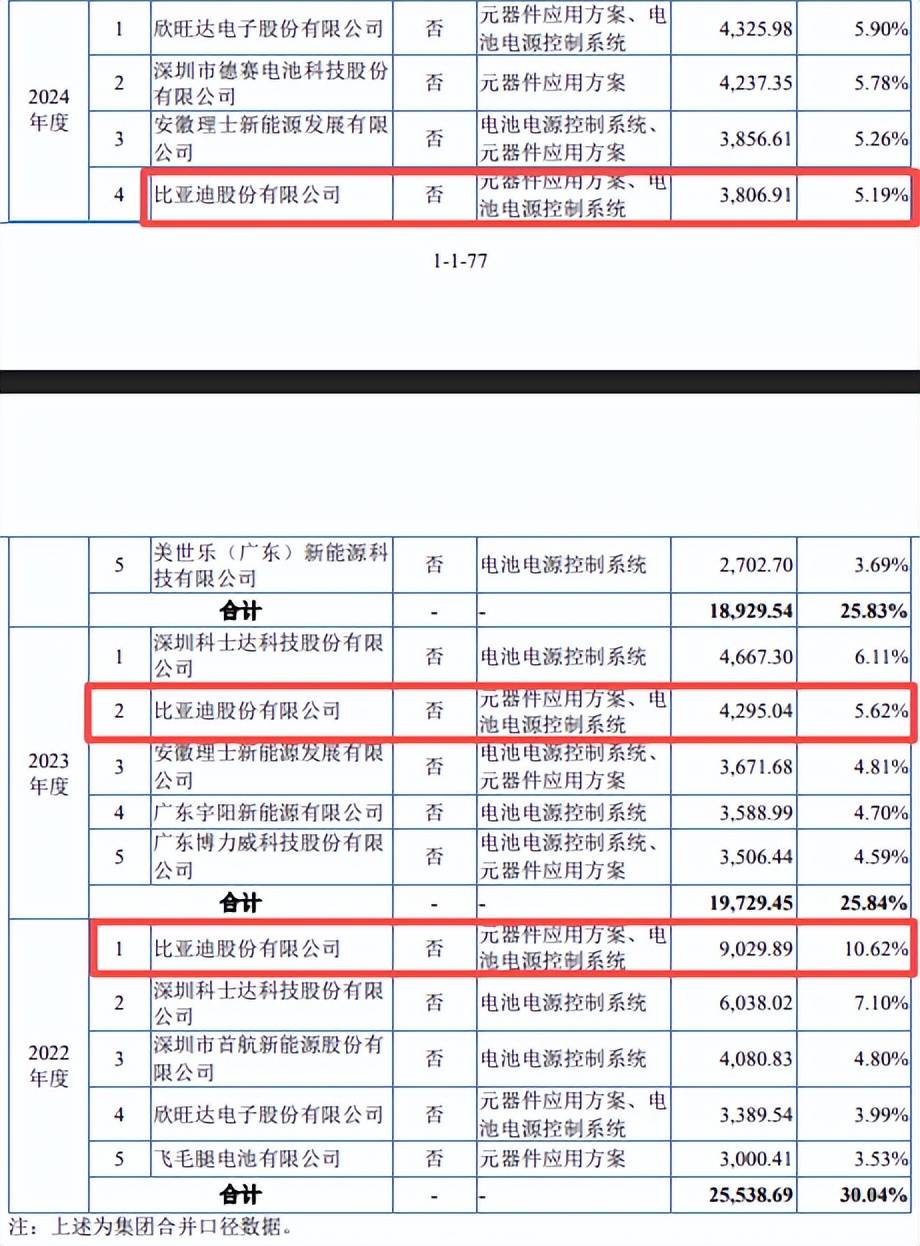

对比亚迪销售额逐年减少,上半年销售额仅651万元。2022年至2024年,比亚迪均为沛城科技前五大客户,销售内容包括元器件应用方案、电池电源控制系统,不过销售额下滑较为明显,分别为9,029.89万元、4,295.04万元、3,806.91万元,分别位列第一、第二、第四客户,2025年上半年不在前五客户之列,销售额仅651.37万元。

2023年,因相关IGBT产品出现出厂品质问题,公司与华润微签署了《退货协议书》,并对相关物料进行了采购退回。相关赔偿责任由比亚迪与华润微协商,公司未承担对比亚迪的赔偿损失。

北交所要求公司结合与比亚迪的在手订单情况、期后销售情况等,说明报告期内的产品质量问题是否对发行人与比亚迪之间的合作持续性、发行人经营稳定性造成重大不利影响。

沛城科技表示,报告期各期末,公司来自于比亚迪的在手订单金额分别为7,458.05万元、2,240.87万元、1,260.86万元和892.47万元,而剔除需进一步调试完善的新产品销售收入或在手订单金额后,报告期内公司对比亚迪的销售收入分别为2,889.66万元、3,612.24万元、3,806.91万元及651.37万元;各期末对比亚迪的在手订单金额分别为1,824.93万元、1,013.08万元、1,260.86万元及892.47万元。相关产品质量问题仅导致比亚迪暂停向公司采购需进一步调试完善的新产品,未对公司向比亚迪销售的原有产品业务产生重大不利影响。

赔偿客户超200万元。2021年8月至12月,沛城科技与陕西长风智能科技有限公司(陕西长风)签订采购合同,合计合同金额为79.40万元(含税),后因产品未能匹配终端客户产品,造成额外经济损失,双方未就相关问题达成一致,陕西长风对公司提起诉讼。

据招股书,双方因产品质量问题存在纠纷。

2024年2月,陕西省咸阳市秦都区人民法院一审判决公司赔偿陕西长风208.05万元经济损失并承担相关诉讼费用;公司提起上诉,当年12月被驳回相关上诉,维持原判,随后公司向陕西长风全额支付上述判决的履行款。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)