12月25日,宁波隆源股份有限公司(隆源股份)北交所上市成功过会,保荐机构是国金证券。

隆源股份专业从事铝合金精密压铸件的研发、生产与销售,产品主要应用于汽车发动机系统、新能源汽车三电系统、汽车转向系统和汽车热管理系统等关键领域,主要客户包括博格华纳、台全集团、富特科技、台达集团等,产品广泛应用于全球知名汽车品牌,例如福特、通用、特斯拉、比亚迪、吉利、长城汽车等。

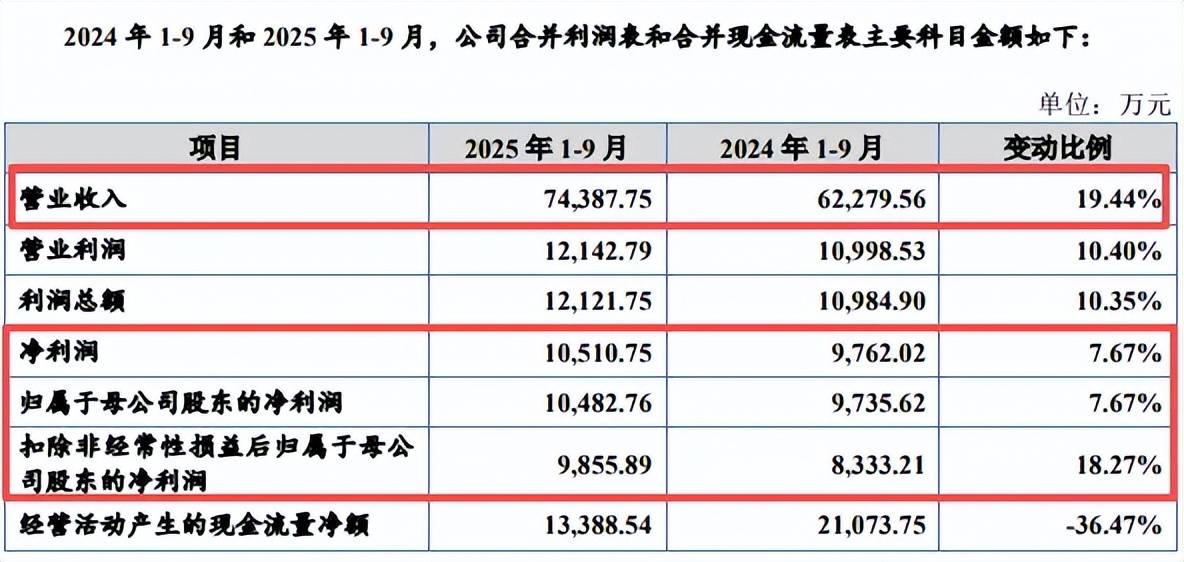

业绩稳增,前三季度经营现金流下滑。2022年至2024年,公司营业收入稳增,分别为5.19亿元、6.99亿元、8.69亿元,归母净利润分别为1.01亿元、1.26亿元、1.28亿元,2024年收入、净利润增速分别为24.23%、2%。

另外,扣非净利润分别为0.97亿元、1.18亿元、1.12亿元,去年同比下滑5.1%,主营业务的盈利情况需要引起注意。

据短平快解读了解,今年前三季度,公司实现营业收入、归母净利润分别为7.44亿元、1.05亿元,同比分别增长19.44%、7.67%,扣非净利润0.99亿元,同比增长18.27%,不过经营活动产生的现金流出现了下滑,金额为1.34亿元,同比大降36.47%,公司称主要系购买商品支付的现金增加和收到的增值税留抵退税减少所致。

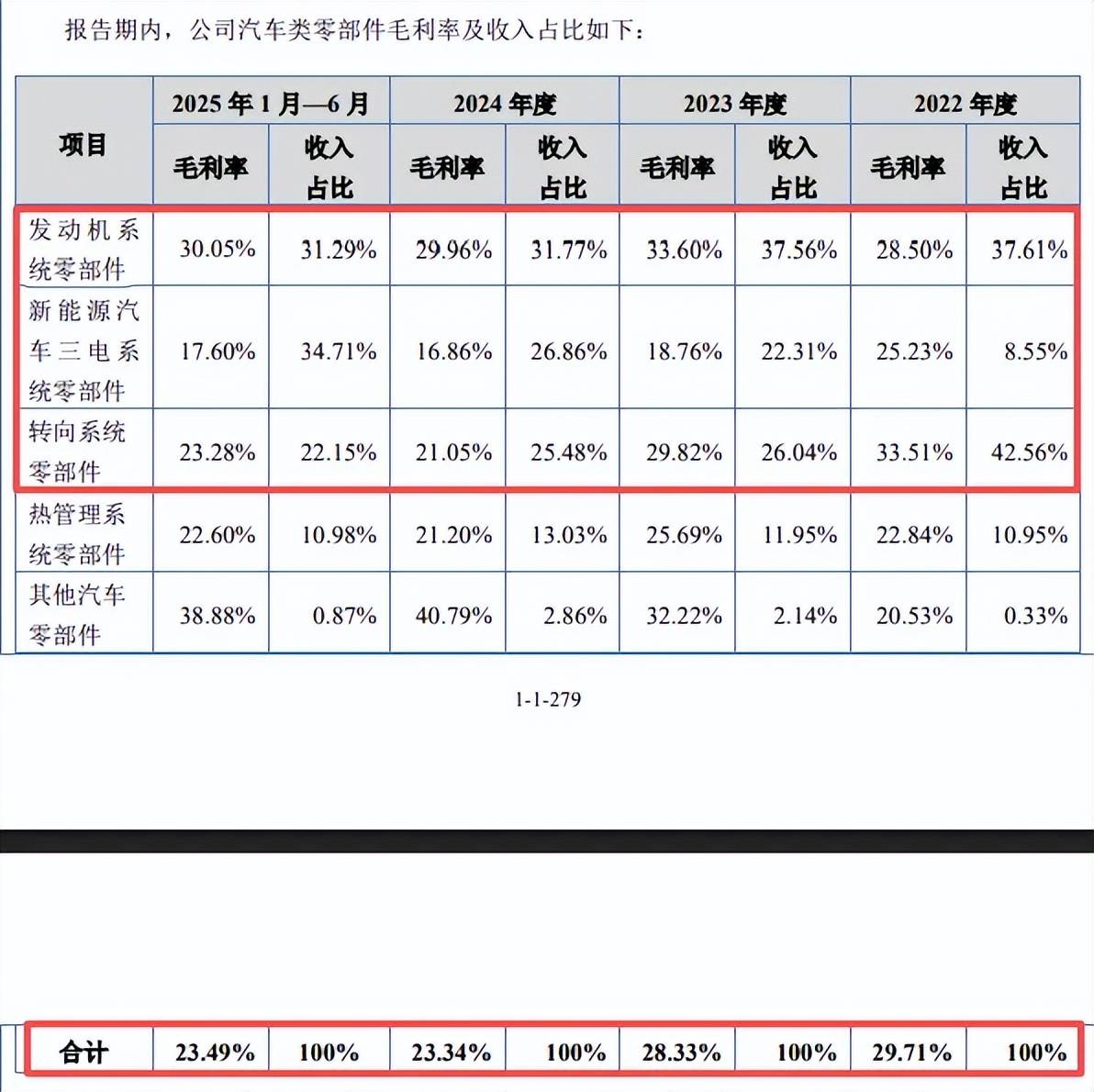

汽车类零部件贡收超95%,毛利率受三电系统影响下滑。隆源股份主营业务收入主要来源于铝合金零部件,报告期内分别为4.78亿元、6.49亿元、8.13亿元、4.52亿元,占比从94.81%上升至97.36%,其中又以汽车类零部件为主,期末收入、占比分别为4.43亿元、95.42%,即公司业绩高度依赖汽车行业的发展前景。

不过,主营业务毛利率总体呈现下滑态势,分别为30.57%、29.18%、24.17%、24.56%,2024年毛利率同比下降5.01个百分点,是当年净利润仅小幅增长的重要因素,公司称毛利率波动受产品结构变化、市场竞争加剧等因素的影响。

具体来看,汽车类零部件毛利率分别为29.71%、28.33%、23.34%、23.49%,其中发动机系统零部件从28.5%上升至30.05%,不过收入占比从8.55%猛升至34.71%的新能源汽车三电系统零部件,毛利率则呈现下滑态势,从33.51%下滑至23.28%,公司称受市场竞争较为激烈,产品生产工艺复杂等因素影响。

前五客户、供应商集中度双高。报告期内,隆源股份向前五大客户的销售额分别为4.26亿元、5.73亿元、6.55亿元、3.59亿元,占比分别为84.33%、84.72%、77.59%、77.43%。

期末前五大客户包括博格华纳、台全集团、富特科技、台达集团、零跑汽车,其中对第一大客户的销售额、占比分别为1.47亿元、31.67%。

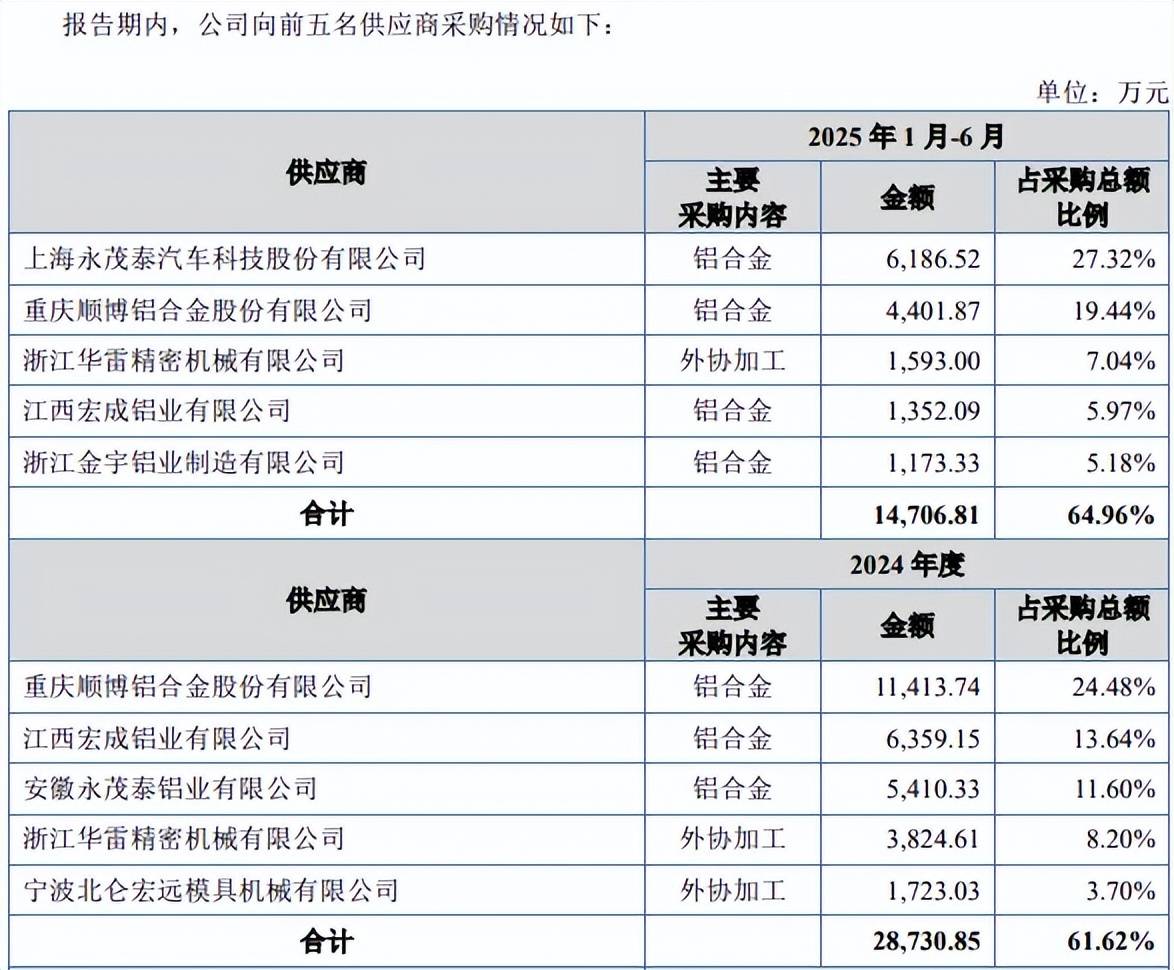

事实上,公司向前五大供应商的采购占比同样较高,采购金额分别为1.83亿元、2.34亿元、2.87亿元、1.47亿元,占比分别为71.38%、62.81%、61.62%、64.96%。

期末对上海永茂泰汽车科技股份有限公司、重庆顺博铝合金股份有限公司采购额分别为0.62亿元、0.44亿元,占比分别为27.32%、19.44%,主要采购铝合金。

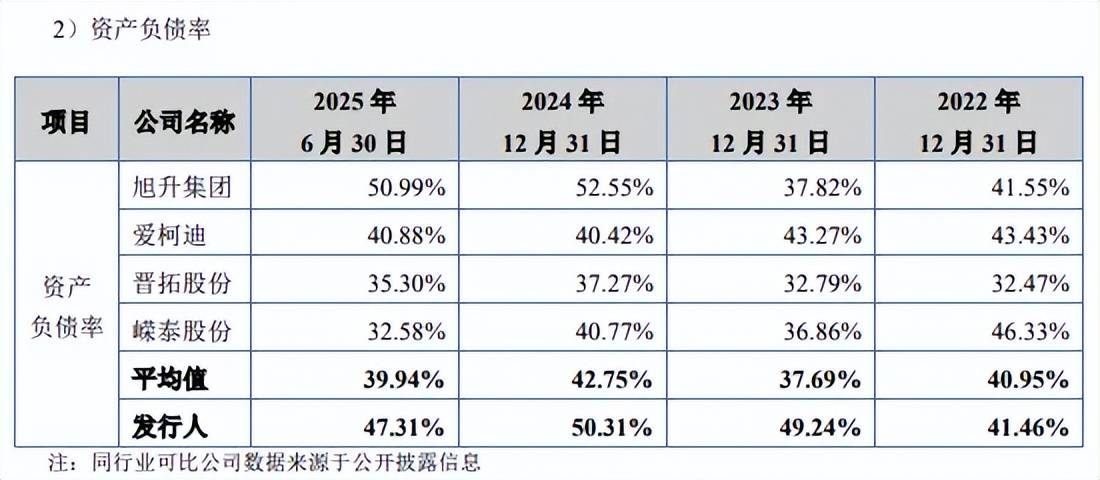

资产负债率高于行业均值,短期债务压力要引起重视。报告期内,隆源股份资产负债率总体呈现上升态势,分别为41.46%、49.24%、50.31%、47.31%,而行业均值分别为40.95%、37.69%、42.75%、39.94%。

可比同行中,期末仅旭升集团资产负债率高于公司,为50.99%,而爱柯迪、晋拓股份、嵘泰股份分别为40.88%、35.3%、32.58%,均低于公司。隆源股份表示,主要系报告期内公司业务规模持续扩大,为满足客户不断增长的订单需求,通过银行借款等方式进行融资以满足公司构建固定资产及日常经营活动的资金需求,导致资产负债率有所上升。

从偿债压力来看,公司期末货币资金、交易性金融资产合计1.85亿元,而短期借款、一年内到期的非流动负债合计8956.46万元,另外还有7808.1万元的长期借款,总体而言短期债务压力并不大,不过考虑到前三季度经营现金流的下滑,短期债务压力仍需要引起重视。