江苏银行近年来不良贷款有所增加,不过不良贷款率则有所下滑,而从2025年中报来看,房地产业不良贷款上升较为明显,不良贷款率达到3.95%,是需要引起高度重视的。

不良贷款有所反弹,不良率连降。2020年至2024年,江苏银行的不良贷款呈现波动态势,前三年分别为158.29亿元、151.38亿元、151.03亿元,最近两年分别为164.42亿元、186.85亿元,不过公司不良贷款率连降,从1.32%下滑至0.89%,累计下滑0.43个百分点。

据短平快解读了解,今年前三季度,公司不良贷款进一步上升至207.08亿元,较上年末增加20.23亿元,期末规模在A股17家城商行中排在第一,较第二的上海银行要高上37.16亿元;不良贷款率0.84%,较上年末下滑0.05个百分点,在城商行中排在倒数第七,贷款管理质量较为良好。

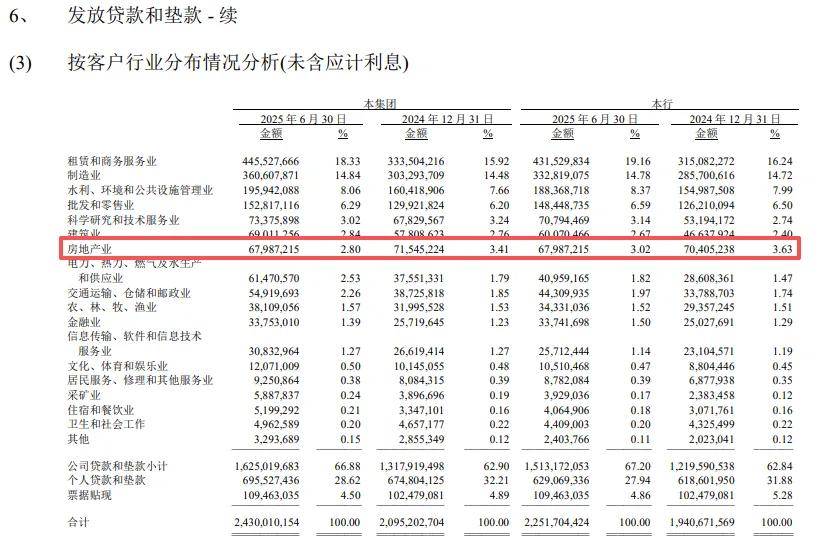

房地产业不良贷款大涨超11亿。中报显示,江苏银行不良贷款率在1%以上的行业包括房地产业、信息传输、软件和信息技术服务业、批发和零售业、制造业,对应的不良贷款率分别为3.95%、1.84%、1.56%、1.09%,其中房地产业较上年末上升1.75个百分点,期末贷款为679.87亿元,即不良贷款为26.85亿元,较上年末增加约11.11亿元,是需要引起高度重视的。

另外,公司个人经营贷款、个人贷款的不良贷款率分别为1.67%、0.87%,较上年末分别下滑0.37个百分点、0.01个百分点,不过由于公司没有披露更多内容,投资者无法知道其他个人不良贷款的情况。

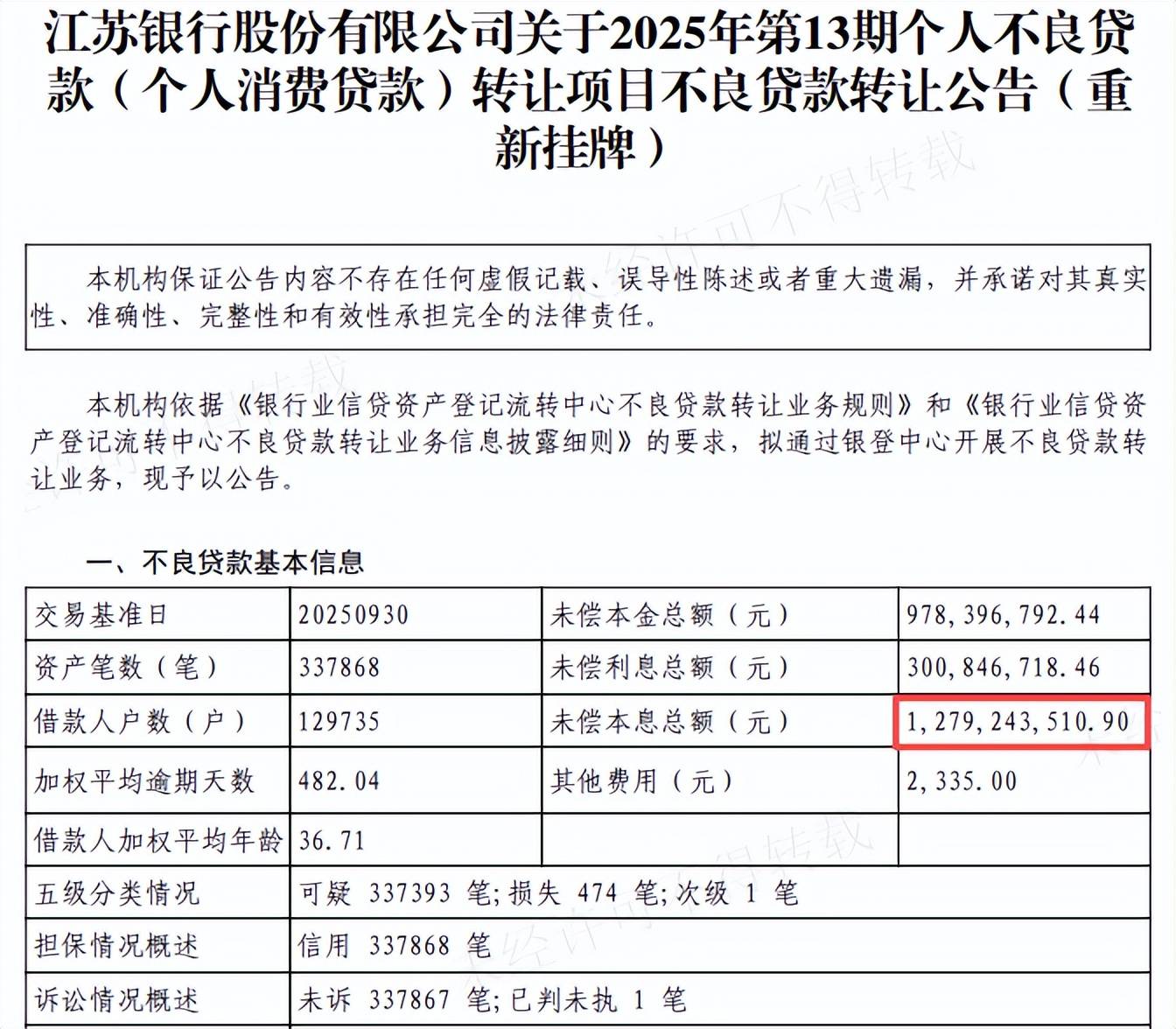

转让超29亿元不良消费贷款。虽然江苏银行没有披露其余个人不良贷款详情,不过公司年内已经多次公告转让相关不良资产,12月9日,公司披露2025年第12期、13期个人不良贷款(个人消费贷款)转让项目不良贷款转让公告。

具体来看,第12期个人不良消费贷款未偿本息总额16.44亿元,涉及资产笔数411772笔,借款人121637户;第13期个人不良消费贷款未偿本息总额12.79亿元,涉及资产笔数337868笔,借款人129735户,两期个人不良消费贷款均为个人网贷产品,没有设置拍卖起始价,均为重新挂牌。

贷款管理有待加强。对比其他城商行,江苏银行年内收到的罚单并不多,相关分行遭罚款均与“贷款管理”有关,显然这是公司需要强化的环节,具体来看,4月份,宿迁分行因存在固定资产贷款管理不到位、流动资金贷款管理不到位、个人贷款管理不到位等问题,被宿迁金融监管分局罚款85万元;6月份,深圳分行因存在贷款业务管理不到位,未按规定使用会计科目,保证金来源不合规等问题,被深圳金融监管局罚款200万元,没收违法所得16.43万元。