6月30日,德力佳传动科技(江苏)股份有限公司(德力佳)对第二轮审核问询函进行了回复,这意味着公司申请上交所主板上市很快将迎来上会,保荐机构是华泰联合证券。

德力佳主要从事高速重载精密齿轮传动产品的研发、生产与销售,下游应用领域目前主要为风力发电机组,核心产品为风电主齿轮箱。

梳理来看,刘建国、孔金凤夫妇控制权近42%;股权转让、增资频繁;要融资18.8亿元,曾分红3.1亿元;产能利用率下滑,行业增速放缓,如何消化新增产能;2024年产销率数据存在出入;去年营收、净利双降;前五大客户集中度超九成;应收账款、存货高企,后者带来的跌价损失增加明显。

夫妻档创业

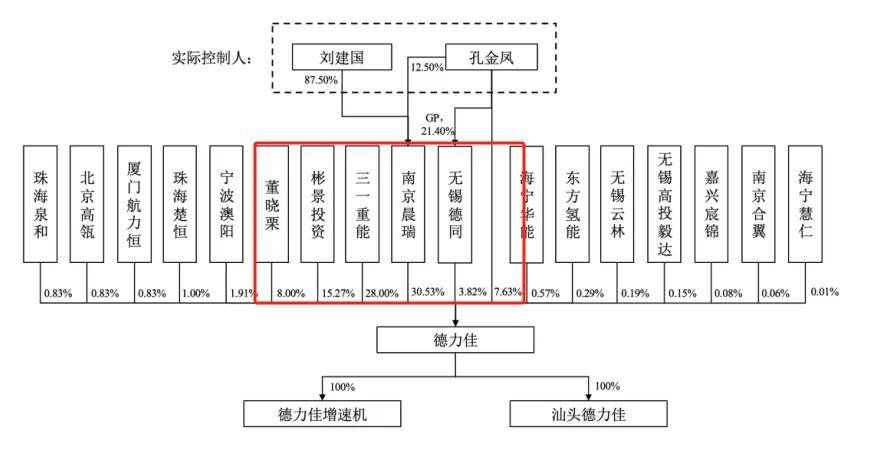

据短平快解读了解,2017年1月,德力佳前身德力佳有限在北京成立,股东包括刘建国、孔金凤、三一重能、加盛投资,持股比例分别为35%、15%、20%、30%。2023年6月完成股份制改革,共有18名股东,大股东包括南京晨瑞、三一重能、彬景投资、董晓栗、孔金凤,持股比例分别为30.53%、28%、15.27%、8%、7.63%。

夫妻档创业。德力佳实际控制人是刘建国、孔金凤夫妇,孔金凤直接持股比例为7.63%,与刘建国合计持有控股股东南京晨瑞100%股权,另外,其还担任无锡德同执行事务合伙人且持有无锡德同21.40%的出资额,间接控制3.82%的股权。

也就是说,刘建国、孔金凤夫妇合计控制德力佳41.98%的股权,属于典型夫妻档创业,两人在公司均担任要职,刘建国是董事长、总经理,孔金凤是董事、副总经理、董事会秘书。

公开资料显示,刘建国出生于1969年,毕业于上海交通大学,工作经历多与技术相关,曾在南京高速齿轮产业发展有限公司、南京高精重载齿轮箱制造有限公司、南京高精风能传动设备有限公司、南京高速齿轮制造有限公司、南京高精传动设备制造集团有限公司、中国高速传动设备集团有限公司等公司任职,2017年至今,担任德力佳董事长、总经理、研发体系和市场体系总经理。

孔金凤出生于1969年,本科学历,工程师职称,曾在南京高精齿轮股份有限公司担任外贸经营部翻译/销售员、销售经理,2017年与刘建国共同创办了德力佳,现担任董事、综合管理体系总经理、副总经理、董事会秘书等职务。

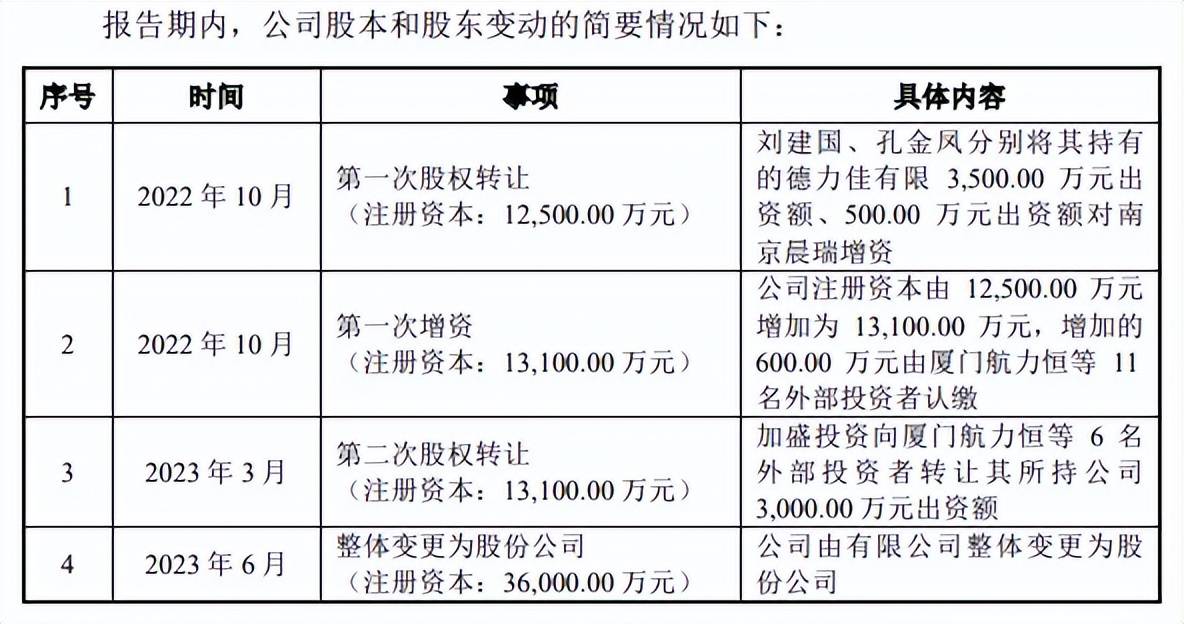

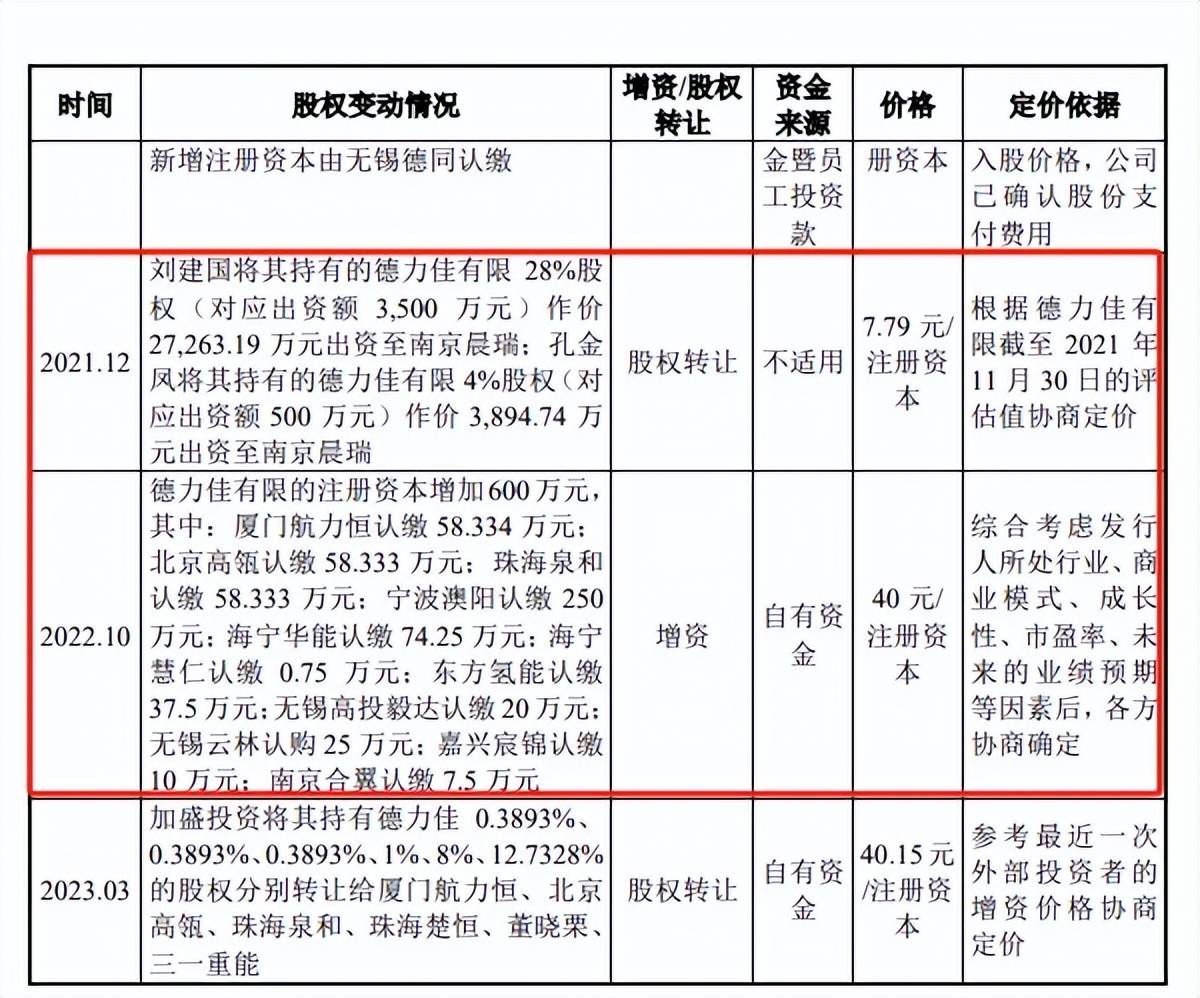

股权转让、增资频繁。2022年10月,刘建国、孔金凤分别将持有的德力佳有限28.00%、4%股权转让给了南京晨瑞,将个人持股变更为公司持股,彼时评估值为97,368.55万元。

2022年10月,宁波澳阳、海宁华能、厦门航力恒、北京高瓴、珠海泉和、东方氢能、无锡云林、无锡高投毅达、嘉兴宸锦、南京合翼、海宁慧仁等认购德力佳有限新增股份,认购价款合计2.4亿元。

2023年3月,加盛投资将持有的德力佳有限22.9%股权转让给了厦门航力恒、北京高瓴、珠海楚恒、珠海泉和、董晓栗、三一重能,对应出资额3000万元,交易对价120,458.02万元。当年6月,公司变更成股份制有限公司。

需要指出的是,刘建国、孔金凤的股权转让早在2021年12月就开始了,彼时价格为7.79元/注册资本,而到了2022年10月,十多家投资机构认购公司股份时,价格为40元/注册资本,一年时间飙升五倍,是否合理呢?

德力佳给出的定价依据是:综合考虑发行人所处行业、商业模式、成长性、市盈率、未来的业绩预期等因素后,各方协商确定。

要融资18.8亿元,产能利用率下滑

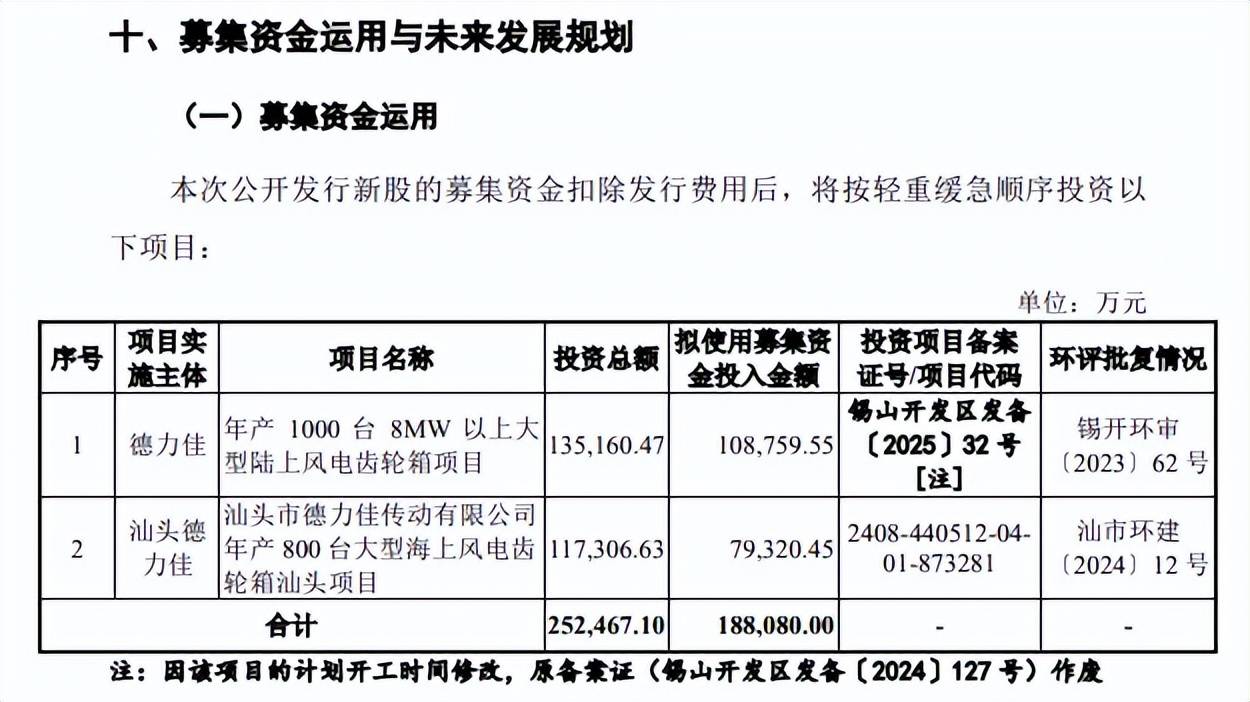

据短平快解读了解,本次IPO,德力佳本次拟公开发行股数不低于本次发行后总股本40,000.01万股的10.00%,拟募集资金188,080.00万元,用于年产1000台8MW以上大型陆上风电齿轮箱项目(陆上风电项目)、汕头市德力佳传动有限公司年产800台大型海上风电齿轮箱汕头项目(海上风电项目),拟使用募集资金分别为108,759.55万元、79,320.45万元。

产能利用率下滑。2022年至2024年,德力佳产能利用率分别为91.05%、94.1%、85.63%,去年大幅下滑,公司称主要原因系四台测试台中的其中一台因设备损坏进行了三个月的维修。

产销率数据不一致。需要指出的是,德力佳披露的数据存在不一致的地方,问询函中近三年的产销率分别为93.89%、96.61%、95.78%,而新版招股书产销率分别为93.89%、96.61%、94.79%,即2024年存在数据出入。

2024年,德力佳产能为3,096台,而上述两大项目要合计新增1800台,约是现有产能的58%,公司能消化新增产能吗?上交所要求公司从多个方面说明本次海上风电项目新增产能的必要性,对新增产能的消化能力及相应风险。

截至2024年底,公司在手订单313台,约是现有产能的10%,海上风电齿轮箱客户为金风科技、明阳智能、三一重能、远景能源、东方电气及电气风电,分别为65台、16台、169台、20台、42台、1台。

近年来,我国风电新增装机容量增长迅猛,从2013年的1609万千瓦上升至2024年的8699千瓦,不过,增速已经有所放缓,近五年年均复合增长率为12.44%,2023年、2024年同比增速分别为59.28%、9.6%,呈现快速放缓。

根据QYResearch统计,2023年,德力佳全球市场占有率12.77%,位列全球第三,中国市场占有率20.68%,位列中国第二,在行业增速放缓之际,未来业绩大概率会受到影响,公司2024年录得营收、净利双双大降也佐证了这一点,新增产能能否消化?是否应该在招股书作出特别提示?

德力佳陆上风电项目中的设备购置及安装拟使用募集资金82,064.55万元,占比60.72%,而海上风电项目中的设备购置及安装拟使用募集资金36,591.00万元,占比仅38.01%。为何两大项目设备购置及安装的费用占比相差如此巨大?

分红3.1亿元。2022年,德力佳现金分红3.1亿元,约是当期净利润的57%,此后两年没有实施分红,当年的货币资金为1.16亿元,而短期借款、一年内到期的非流动负债分别为1.97亿元、0.7亿元,另外还有长期借款2.53亿元,偿债压力并不算轻,如此情况下还实施大手笔分红,是否合理?

客户自产,致使业绩下滑

2024年业绩双降。2022年至2024年,德力佳实现营业收入分别为31.08亿元、44.42亿元、37.15亿元,前两年同比分别增长76.42%、42.92%,去年同比下滑16.36%。

同时期的归母净利润分别为5.4亿元、6.34亿元、5.34亿元,前两年同比分别增长65.27%、17.36%,去年同比下滑15.8%。

德力佳表示,营收规模略微下降主要系一方面受下游降本趋势及原材料价格下跌影响,公司产品价格下降,另一方面,受远景能源自产齿轮箱影响,发行人对其销售规模大幅减少。

据短平快解读了解,作为德力佳的重要客户,远景能源已初步具备自产自研风电主齿轮箱的能力,并已经实现批量自产,这导致其2024年向公司采购规模相比2023年减少超过70%,是导致收入下滑的主要因素之一。

客户集中度高。最近三年,德力佳向前五大客户的销售额分别为307,226.69万元、426,061.06万元、351,962.85万元,占比分别为98.86%、95.92%、94.73%。

德力佳表示,主要系公司产品目前主要应用于风力发电领域,下游风电整机制造行业集中度较高所致。

前五大客户中,三一重能、远景能源是公司关联方,其中对三一重能的销售额分别为38,662.30万元、86,518.66万元、130,095.75万元,占比分别为12.44%、19.48%、35.02%;

对远景能源的销售额分别为77,523.96万元、115,278.47万元、31,734.34万元,占比分别为24.94%、25.95%、8.54%。

基于此,上交所着重关注德力佳关联交易问题,在首轮问询中要求公司结合同行业可比公司中,关联销售占比及下游风电整机厂商是否入股的情况,进一步说明发行人关联交易业务的合理性和必要性;在二轮问询中要求公司进一步完善关联交易相关风险揭示。

前五大客户集中度超九成背后,大客户的变动就会对业绩产生不利影响,例如去年对远景能源销售额减少,让公司营收、净利双降。

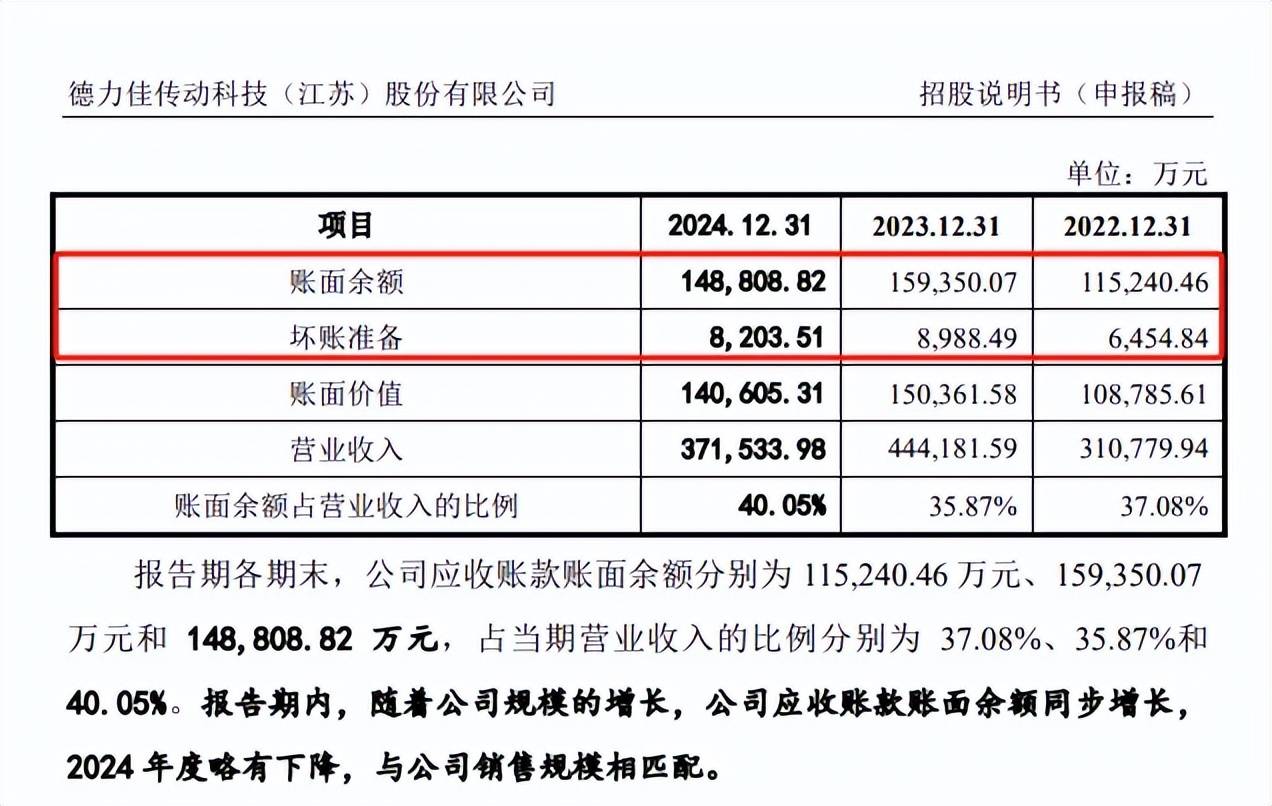

应收账款高企。最近三年,德力佳的应收账款均保持在高位,分别为108,785.61万元、150,361.58万元、140,605.31万元,占流动资产比例分别为30.76%、32.3%、29.44%。

与此同时,应收账款坏账准备也是保持在高位,分别为6,454.84万元、8,988.49万元、8,203.51万元。

存货高企。德力佳的存货同样高企,近三年分别为103,554.51万元、100,336.80万元、114,315.27万元,占流动资产的比例分别为29.28%、21.56%、23.93%。

另外,存货跌价准备增加尤为明显,分别为3,380.53万元、4,882.76万元、9,196.71万元,随之而来的存货跌价损失同样上升明显,分别损失2,803.72万元、2,989.26万元、5,829.65万元,侵蚀了企业利润。

更多详情,等待德力佳披露新版招股书才能知晓更多,到时再从市占率、科研等进行解读,看看公司在行业中处在什么梯队。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)