7月4日,浙江锦华新材料股份有限公司(锦华新材)北交所上市将迎来上会,保荐机构是浙商证券。

锦华新材主要从事酮肟系列精细化学品的研发、生产和销售,主要产品包括硅烷交联剂、羟胺盐、甲氧胺盐酸盐、乙醛肟等,是国内硅烷交联剂、羟胺盐细分领域的龙头企业,前者主要作为关键原料用于生产有机硅密封胶和胶粘剂,后者主要用于生产广谱高效低毒农药和抗菌药物、高效环保金属萃取剂、新型离子交换树脂和绿色环保型染料。

梳理来看,浙江国资委是实际控制人;从民企变更为国企;洪根曾任董事,其哥哥控制的企业是最大单一客户;募集资金缩水1.75亿元;募资项目遭问询;曾分红1.47亿元;业绩波动大,今年上半年预计录得双降;前五大客户收入占比过半,单一大客户是关联方;控股股东是第一大供应商;研发费用率低于行业均值,处在中游水平。

民企到国企的转变

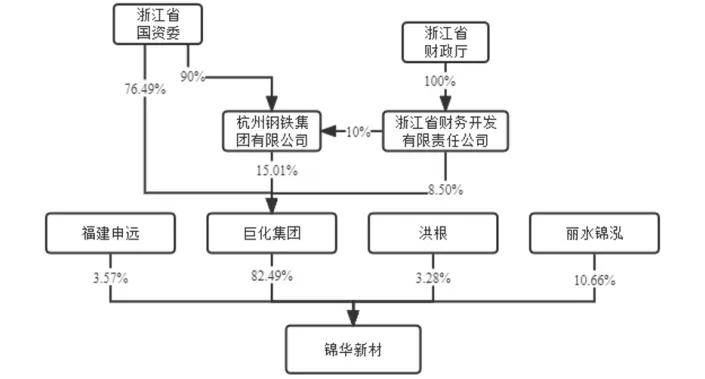

据短平快解读了解,2007年12月,锦华新材前身成立,2009年7月完成股份制改革,截至招股书披露日,公司只有四个股东,包括控股股东巨化集团、丽水锦泓、福建申远以及洪根,持股比例分别为82.49%、10.66%、3.57%、3.28%.

国资委控制。锦华新材实际控制人是浙江省人民政府国有资产监督管理委员会,通过巨化集团持有76.49%股权,通过杭州钢铁集团有限公司间接持有巨化集团13.51%股权,合计持有巨化集团90%股权,属于典型国有企业。

民企转变为国企。事实上,锦华新材此前并非国企,在2009年4月,第一大股东是衢州联创投资有限公司(后更名:浙江联创实业发展有限公司),彼时出资额、持股比例分别为1020万元、34%,第二大股东是南京匹亚化工有限公司,出资额、持股比例分别为840万元、28%,而此时的巨化集团,持股比例仅5%。

2009年8月,巨化集团持股比例进一步稀释至2.14%,但到了2010年11月,锦华新材多个股东退出,包括浙江联创,而巨化集团持股比例飙升至48.57%,跃升至第一大股东。

随后几年,锦华新材的自然人股东陆续退出,2015年6月只有巨化集团、南京匹亚以及帝斯曼纤维中间体贸易(上海)有限公司三大股东,次年6月又引进股东佛山市普力达科技有限公司。

第二大股东丽水锦泓是员工持股平台,参与对象包括是与公司签订劳动合同的员工,包括管理层人员,股东共有38名股东,其中董事兼总经理周强、副总经理王雄、副总经理段仲刚、董事兼副总经理张则瑜四人持股比例最高,分别为17.5%、13%、13%、13%。

另外,丽水锦泓的股份来源于南京匹亚,双方在2022年签订《股权转让协议》,前者以1920万元的价格拿下了1,023.75万股。

洪根曾任董事,存在关联交易。作为四名股东中唯一的自然人,洪根怎么成为锦华新材的股东呢?

2018年,洪根受让佛山市普力达科技有限公司持有的锦华新材315万股股份,成为公司的股东,并在2018年9月至2021年5月期间担任公司的董事。

浙江衢州硅宝化工有限公司、杭州硅宝新材料有限公司、杭州硅宝化工有限公司、杭州硅安贸易有限公司、衢州硅泰新材料有限公司是锦华新材的关联方,这些企业由洪根的哥哥洪金根控制,是公司客户、供应商、间接客户。

募资缩水,曾分红1.47亿元

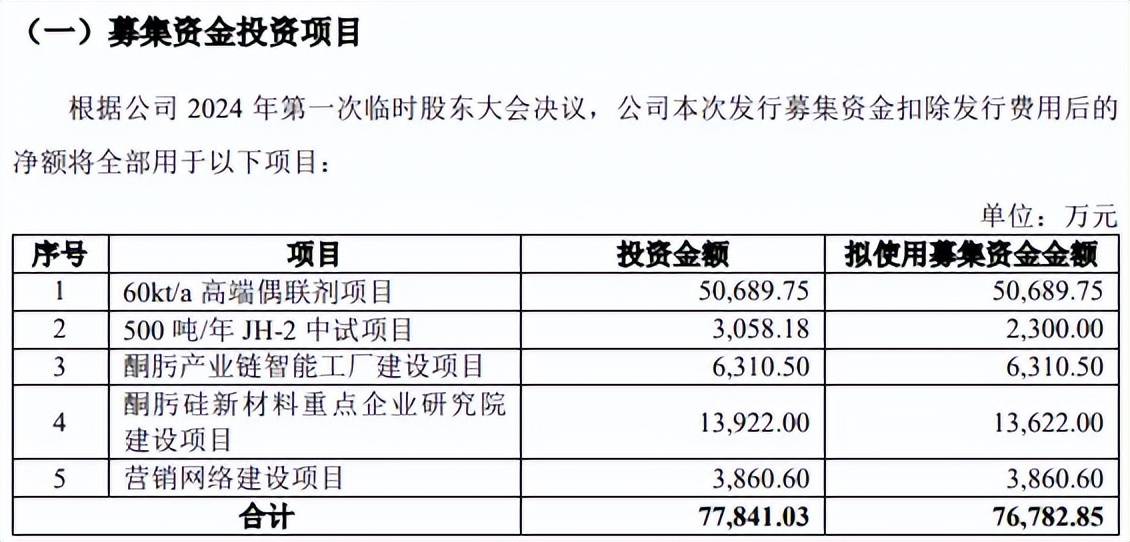

据短平快解读了解,本次IPO,锦华新材拟向不特定合格投资者公开发行股票不超过32,666,667股(含本数),拟募集资金59,300.25万元,用于60kt/a高端偶联剂项目、500吨/年JH-2中试项目以及酮肟产业链智能工厂建设项目,拟使用募集资金分别为50,689.75万元、2,300.00万元、6,310.50万元。

募集资金缩水1.75亿元。对比来看,锦华新材早前拟募集资金76,782.85万元,除现有项目外,还包括酮肟硅新材料重点企业研究院建设项目以及营销网络建设项目,拟使用募集资金分别为13,622.00万元、3,860.60万元。

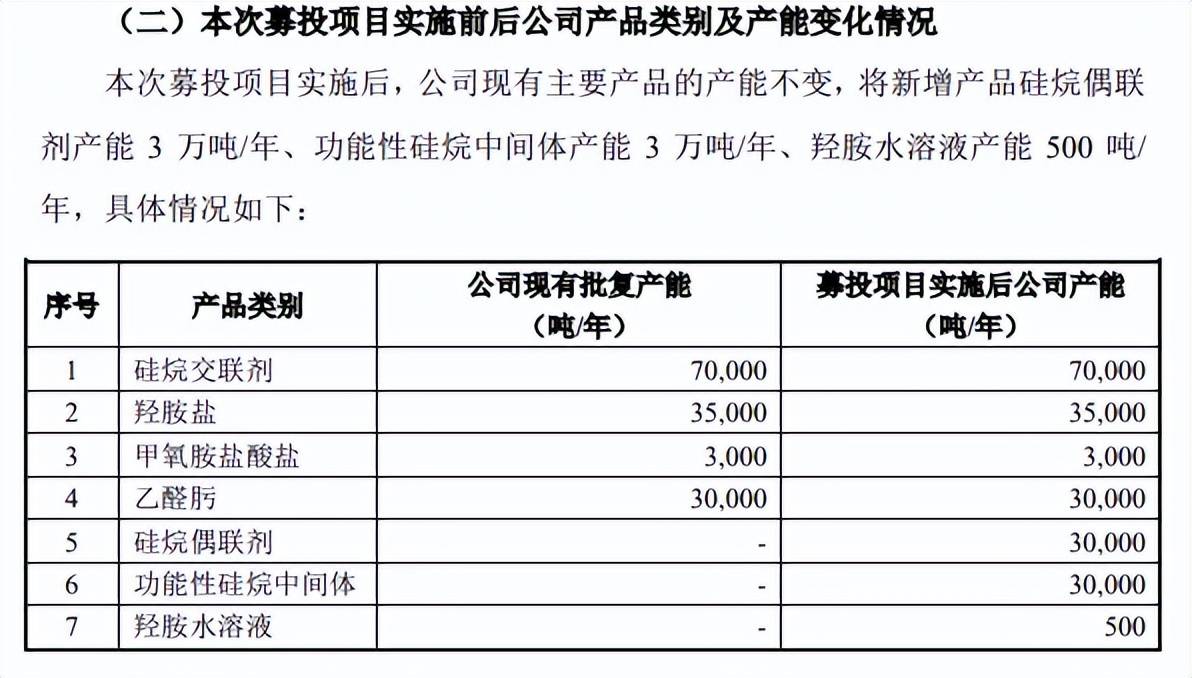

扩产遭问询。60kt/a高端偶联剂项目包括新建硅烷偶联剂及功能性硅烷中间体生产装置、储存单元、公用工程设施等,建成后将新增3万吨/年的硅烷偶联剂产能及3万吨/年的功能性硅烷中间体产能。

500吨/年JH-2中试项目在公司现有厂区空地上新建羟胺水溶液(JH-2)中试厂房及装置,拟开展羟胺水溶液产品中试研究,羟胺水溶液可作为清洗剂应用于集成电路领域,作为稳定剂应用于莱赛尔纤维领域,也可在有机合成中用作还原剂或助剂。

两大项目实施后,锦华新材现有产品的产能不变,但将新增产品硅烷偶联剂产能3万吨/年、功能性硅烷中间体产能3万吨/年、羟胺水溶液产能500吨/年。

从无到有,锦华新材新增产品的消化能力引起北交所关注,要求公司结合募投项目下游市场需求变动、行业竞争格局,公司技术储备情况、在手订单及客户拓展情况等,说明募投项目的可行性、新增产能的消化措施及其有效性,并作重大事项提示。

第二轮问询中,北交所要求锦华新材进一步论证募投项目的必要性和合理性,结合硅烷偶联剂、功能性硅烷中间体、羟胺水溶液的市场容量、竞争格局、在手订单情况等,说明发行人是否具备消化新增产能的能力。

曾分红1.47亿元。2022年、2024年,锦华新材分别实施现金分红,分别为为9,600万元、5,096万元,合计14,696万元,接近1.5亿元。

分红事项同样引起北交所关注,要求公司结合报告期及期后分红情况,说明本次募集资金规模的合理性。

单一大客户、供应商均是关联方

业绩波动大。2022年至2024年,锦华新材事项收入分别为9.94亿元、11.15亿元、12.39亿元,其中2022年同比下滑13.81%,其余两年同比分别增长12.13%、11.21%;

同时期的归母净利润分别为0.8亿元、1.73亿元、2.11亿元,2022年同比骤降67.34%,其余两年同比分别增长116.74%、22.28%。

显然,锦华新材报告期的业绩波动颇大,今年Q1,公司实现营业后入、扣非净利润分别为2.82亿元、0.51亿元,同比分别下滑9.98%、16.89%。

另外,公司预计2025年上半年实现收入、扣非净利润分别为5.6亿元至6亿元、1.07亿元至1.15亿元,同比分别下滑7.14%至13.33%、9.33%至15.64%。

锦华新材表示,2024年下半年以来,受宏观经济下行影响,硅烷交联剂下游产品室温硅橡胶在建筑建材、能源电力等重点应用领域涉及的房地产投资、光伏组件等行业景气度低迷,对室温硅橡胶整体市场需求造成冲击,公司为应对下游市场需求的变化,以及市场竞争加剧的情况,公司持续下调了硅烷交联剂产品的销售价格。

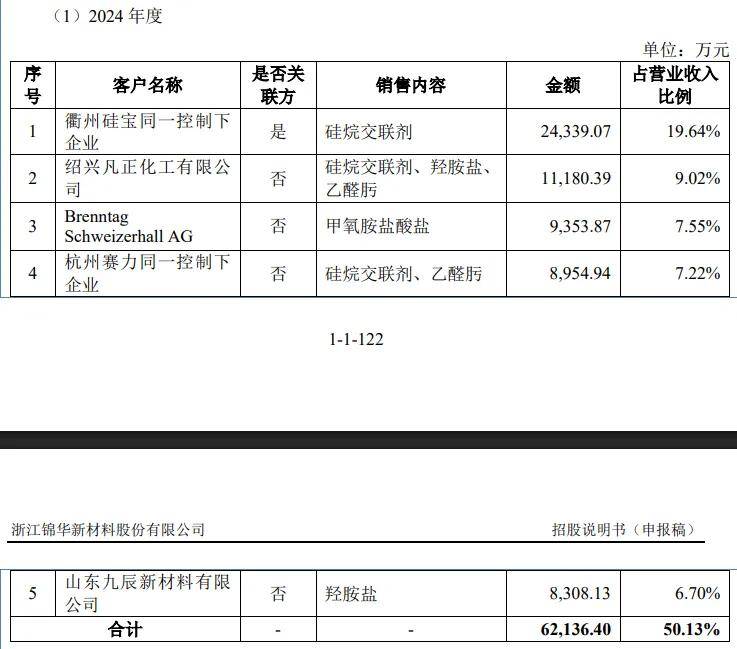

前五大客户收入占比过半。最近三年,锦华新材对前五大客户的销售分别为46,128.75万元、57,220.38万元、62,136.40万元,占比分别为46.41%、51.34%、50.13%。

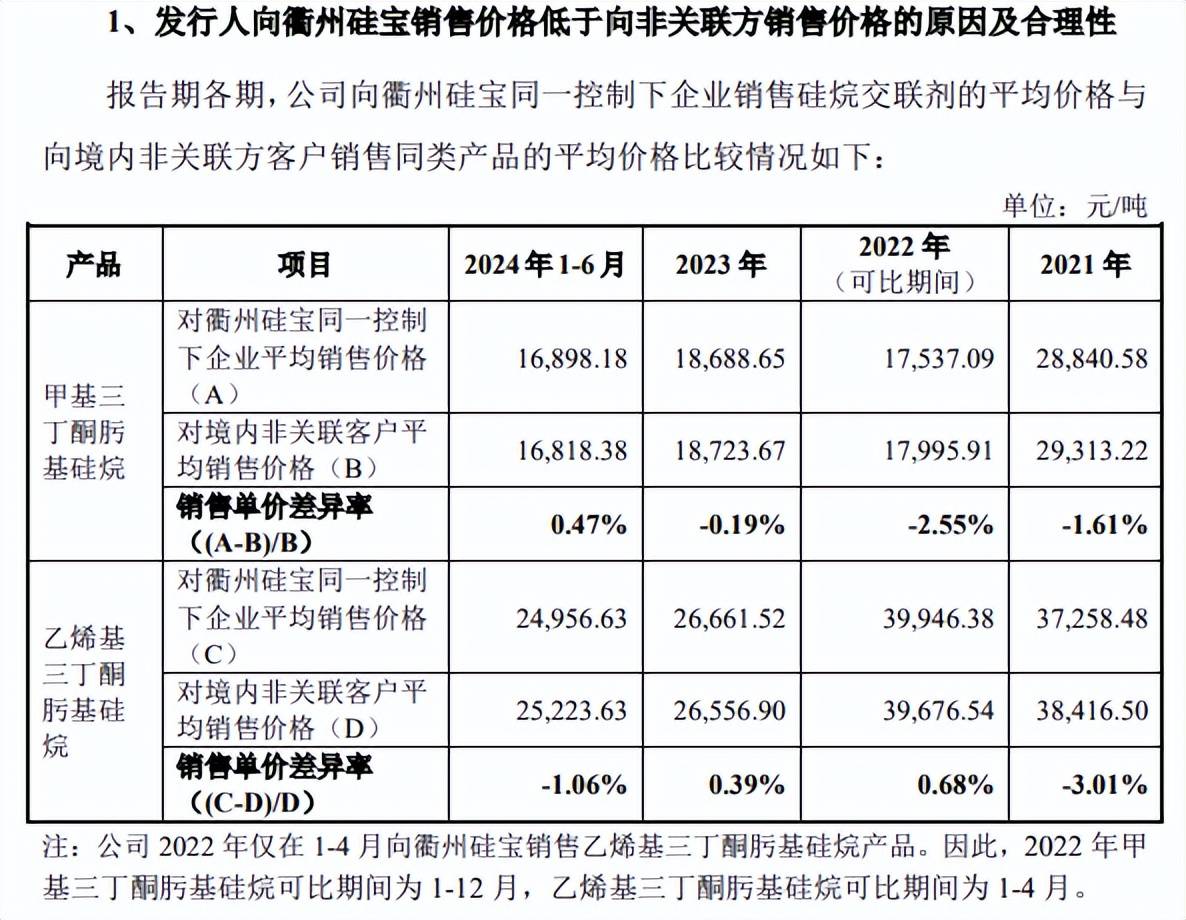

据短平快解读了解,衢州硅宝同一控制下企业是公司第一大客户,近三年销售额分别为14,339.23万元、21,913.85万元、24,339.07万元,占比分别为14.43%、19.66%、19.64%。

衢州硅宝同一控制下企业的实际控制人为洪金根,是锦华新材自然人股东洪根的哥哥,后者曾是公司董事,在2021年5月10日卸任,公司将衢州硅宝等认定为关联方。

北交所就销售公允性向锦华新材提出了问询,要求公司说明向衢州硅宝销售价格低于向非关联方销售价格的原因及合理性,各期向衢州硅宝的销售价格是否存在较大差异。

锦华新材表示,公司境内客户分为贸易商客户和直销客户,衢州硅宝为公司的贸易商客户;境内单一直销客户的采购规模较小,且部分直销客户要求信用期,所以公司对境内直销客户的销售平均价格略高于境内贸易商客户的销售平均价格。

控股股东是第一大供应商。最近三年,锦华新材向前五大供应商的采购额分别为56,967.59万元、51,964.38万元、50,818.87万元,占比分别为66.15%、61.87%、54.14%。

巨化集团及其控制的企业是公司第一大供应商,同时期的采购额分别为32,790.38万元、30,476.68万元、27,141.43万元,占比分别为38.08%、36.29%、28.93%。

可以看到,锦华新材向控股股东的采购比例是逐年递减的,但仍然是最大采购商,这同样引起北交所关注,就采购公允性进行问询,要求公司说明发行人是否对关联交易存在重大依赖,是否可能对发行人的独立持续经营能力产生较大影响,如是,请充分揭示风险并作重大事项提示。

研发费用低于行业均值。最近三年,锦华新材的研发费用分别为4,809.44万元、4,970.75万元、5,725.17万元,研发费用率分别为4.84%、4.46%、4.62%,而同期行业均值分别为4.26%、5.23%、5.18%。

多家同行研发费用率要高于锦华新材,以2024年为例,新亚强、联化科技、雅本化学、艾科维的研发费用率分别为4.69%、5.13%、10.25%,江瀚新材、晨光新材、艾科维落后于公司,总体而言公司研发水平处在中游。