7月10日,超颖电子电路股份有限公司(超颖电子)上交所主板上市将迎来上会,保荐机构是民生证券。

超颖电子主营业务是印制电路板的研发、生产和销售,产品广泛应用于汽车电子、显示、储存、消费电子、通信等领域,是国内少数具备多阶HDI及任意层互连HDI汽车电子板量产能力的公司之一。

梳理来看,没有实际控制人,黄铭宏为董事长、总经理;间接控股定颖投控股权高度分散;重组、独立性遭问询;募集资金缩减3.4亿元;资产负债率远超均值及诸多同行;现金流无法覆盖短债;业绩波动明显,境外销售占比超八成;应收账款高企,计提比例低于同行;研发费用率低于同行,研发人员硕士及以上学历占比仅0.33%。

没有实际控制人

据短平快解读了解,2015年11月,超颖电子前身黄石定颖设立,由DynamicHolding出资设立;2022年12月,公司整体变更成股份制有限公司,共有六名股东,DynamicHolding持股比例高达97.8541%。

没有实际控制人。超颖电子没有实际控制人,控股股东是DynamicHolding,系定颖投控控制的公司,即定颖投控是公司间接控股股东。

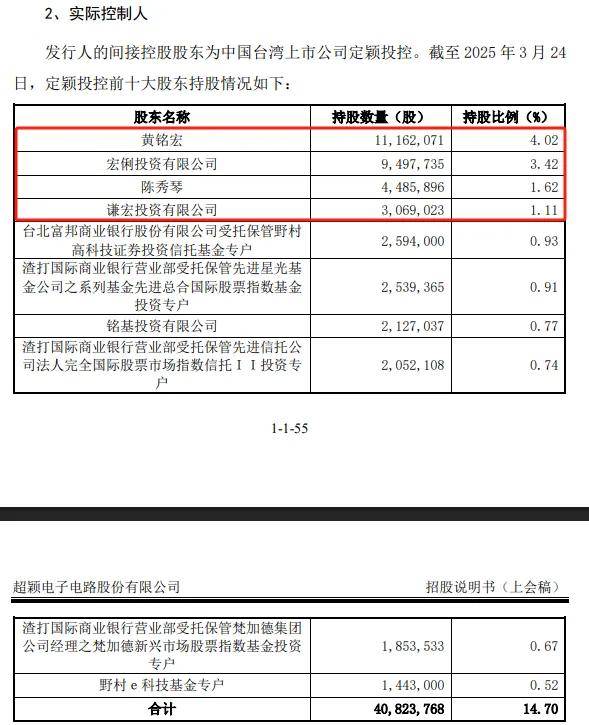

定颖投控是中国台湾上市公司,股权高度分散,截至3月24日,前十股东中合计持股比例仅为14.7%,仅有4个股东的持股比例在1%以上,分别是黄铭宏、宏俐投资有限公司、陈秀琴、谦宏投资有限公司,持股比例分别为4.02%、3.42%、1.62%、1.11%,其余股东多以基金为主。

作为定颖投控第一大股东,黄铭宏及其一致行动人合计持有定颖投控9.02%的股份,没有单一股东能够对公司实施实质性控制,所以定颖投控无实际控制人,即超颖电子也没有实际控制人。

公开资料显示,黄铭宏出生于1976年,毕业于台湾政治大学经营管理学系,获硕士学位,现任定颖电子董事、昆山定颖执行董事、总经理。另外,自2015年至今,其担任超颖电子董事长、执行董事职务,现任董事长、总经理。2022年至今,任职于定颖投控,现任董事长。

超颖电子没有实际控制人一事,引起了上交所重点关注,在首轮问询中要求公司说明发行人无实际控制人认定是否准确;是否存在通过无实际控制人认定规避同业竞争或其他监管规定的情形。

上交所在第二轮问询中,要求公司说明无实际控制人且控股股东为境外机构,发行人如何确保其公司治理和内控的有效性,该治理结构是否构成对发行人生产经营的重大不利影响。

重组、独立性遭问询。为避免同业竞争、减少关联交易,超颖电子前身黄石定颖收购昆山定颖、塞舌尔超颖、塞舌尔超颖PCB和超颖投资100%股权,上交所对重组事宜进行了问询,要求公司说明被合并方占发行人重组前资产总额、资产净额、营业收入或利润总额的比例,主营业务是否发生重大变化,重组运行时间是否符合相关规定。

第二轮问询中,上交所进一步要求公司说明与控股股东、间接控股股东及其控制的其他企业之间在业务、资产、人员、技术、财务、机构等方面是否存在混同,发行人是否具备独立性,公司给出了肯定性答案。

资产负债率远超同行,现金流无法覆盖短债

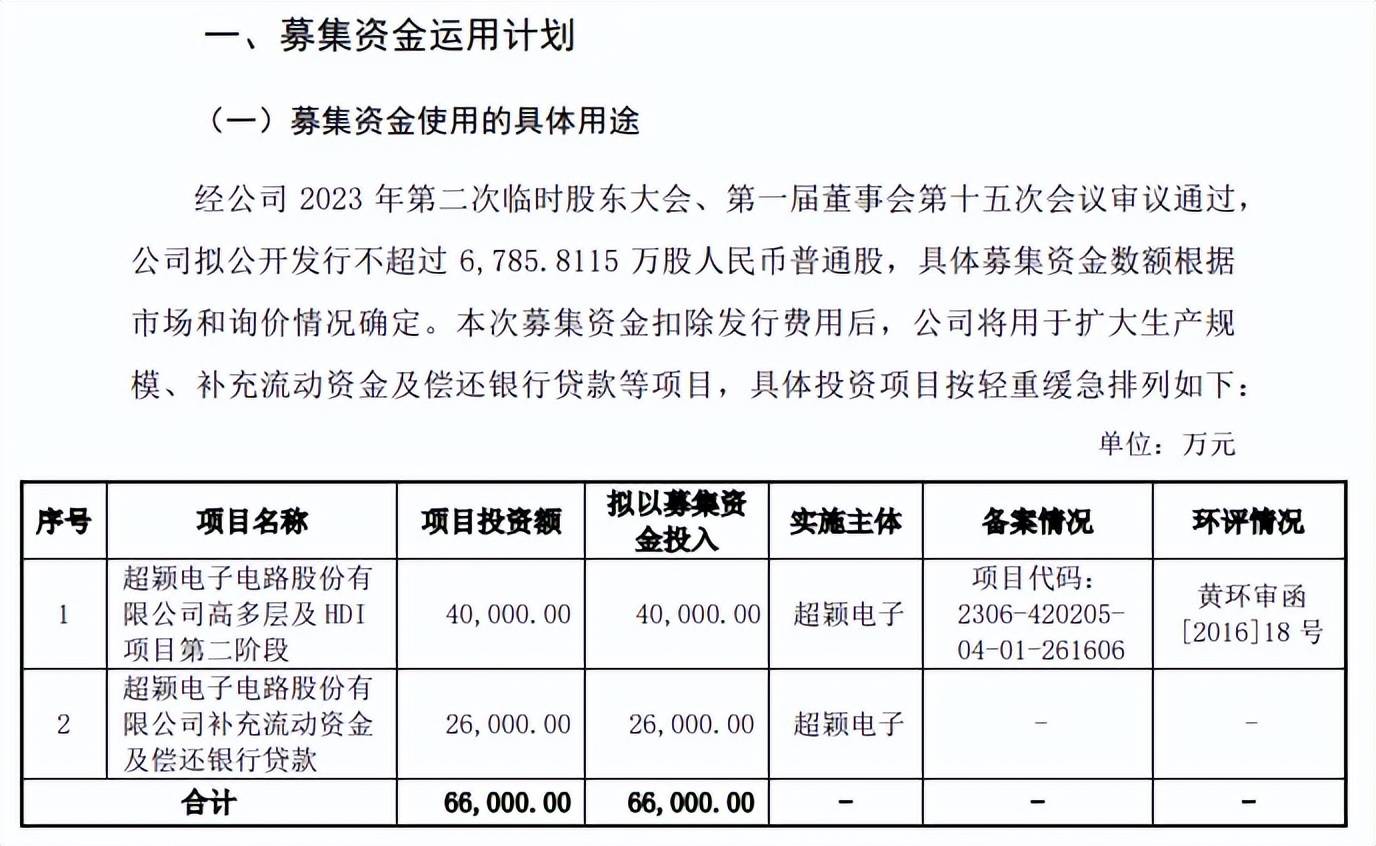

本次IPO,超颖电子拟发行不超过6,785.8115万股,募集资金6.6亿元,用于超颖电子高多层及HDI项目第二阶段、补充流动资金及偿还银行贷款,拟使用募集资金分别为4亿元、2.6亿元。

募集资金缩减3.4亿元。超颖电子首版招股书拟融资10亿元,其中项目建设资金与上述相一致,而补充流动资金等则为6亿元,最新版则降为2.6亿元,相差3.4亿元。

新增产能并不多。高多层及HDI项目第二阶段建设地点位于于黄石市经济技术开发区汪仁镇大棋大道特88号,3.78亿元用于健身投资,剩余0.22亿元用于铺底流动资金,项目完成后,将新增年产36万平方米印制电路板。

据短平快解读了解,2022年至2024年,超颖电子的产能利用率一路走高,分别为90.17%、90.74%、93.57%,期末产能达到321.63万平方米,本次项目建设完后新增产能并不算太多,属于较为合理的扩张。

PCB行业是一个充分竞争的行业,目前没有企业占据主导地位,根据Prismark报告,2024年全球PCB产业总产值为735.65亿美元,第一生产商臻鼎的销售金额为53.41亿美元,全球市场占有率为7.26%。

中国第一大PCB生产商是山东精密,去年销售金额为34.87亿美元,全球市场占有率为4.74%,国内市场占有率为8.5%。

超颖电子去年主营业务收入为39.45亿元,根据Prismark排名,公司在全球PCB生产商中排名第41位,全球市场占有率为0.75%;根据CPCA排名,公司在国内的市场占有率为1.41%,收入在A股32家同行中排在第13名。

超颖电子的优势在汽车电子、显示和储存领域,汽车电子产品受到全球知名企业的认可,与大陆汽车、法雷奥、博世、安波福等建立了长期稳定合作关系。

资产负债率远超同行。对比来看,超颖电子此前的融资重点是补充流动资金与偿还债务,那么公司的现金流、负债情况究竟如何呢?

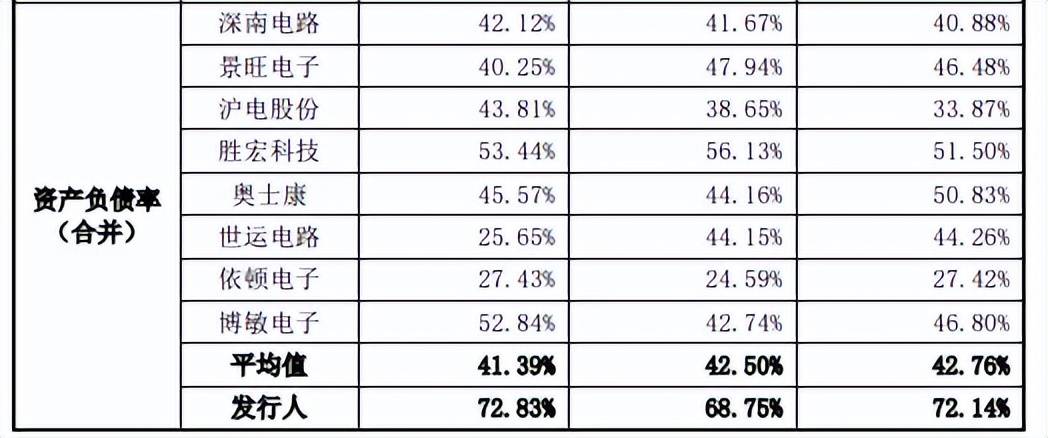

2022年至2024年,超颖电子的资产负债率分别为72.14%、68.75%及72.83%,相对较高,流动比率分别为0.82、1、0.66,速动比率分别为0.55、0.76、0.48。

对比来看,公司的资产负债率要远远高于行业均值,近三年行业均值分别为42.76%、42.5%、41.39%,进一步来看,资产负债率要超过公司罗列出的所有同行。

货币资金无法覆盖短债。截至2024年末,超颖电子货币资金为5.41亿元,而短期借款高达17.26亿元,数倍于现金流,且公司还有7.83亿元的长期借款,债务压力相当之大。

另外,由于公司有息负债高企,导致公司利息费用也是稳步增加,近三年分别为0.51亿元、0.92亿元、1.03亿元,侵蚀了企业利润,亟待降低杠杆。

境外销售超八成,研发费用率低于同行

业绩波动。2022年至2024年,超颖电子实现营业收入分别为35.14亿元、36.56亿元、41.24亿元,同比分别变动-7.12%、4.04%、12.78%;同期的归母净利润分别为1.41亿元、2.66亿元、2.76亿元,同比分别变动-3.69%、88.99%、3.78%。

今年Q1,公司实现营业收入、归母净利润分别为10.58亿元、0.72亿元,前者同比增长7.87%,后者同比下滑8.08%,增收不增利。

境外销售超八成。超颖电子的收入主要源于境外,近三年收入分别为27.89亿元、28.87亿元、32.66亿元,占比分别为87.89%、81.67%、82.77%,其中又以亚洲、欧洲、美洲为主,2024年收入占比分别为50.93%、19.08%、12.67%。

公司前五大客户较为稳定,分别是大陆汽车、捷普电子、博世、法雷奥、LG集团,去年销售额分别为5.68亿元、3.95亿元、3.28亿元、3.19亿元、1.66亿元。

超颖电子外销产品主要以美元计价,需要关注汇率波动的风险,近三年收益分别为4,057.50万元、1,811.47万元及5,252.92万元,公司表示,若未来人民币出现大幅升值,会导致公司汇兑损失增加。

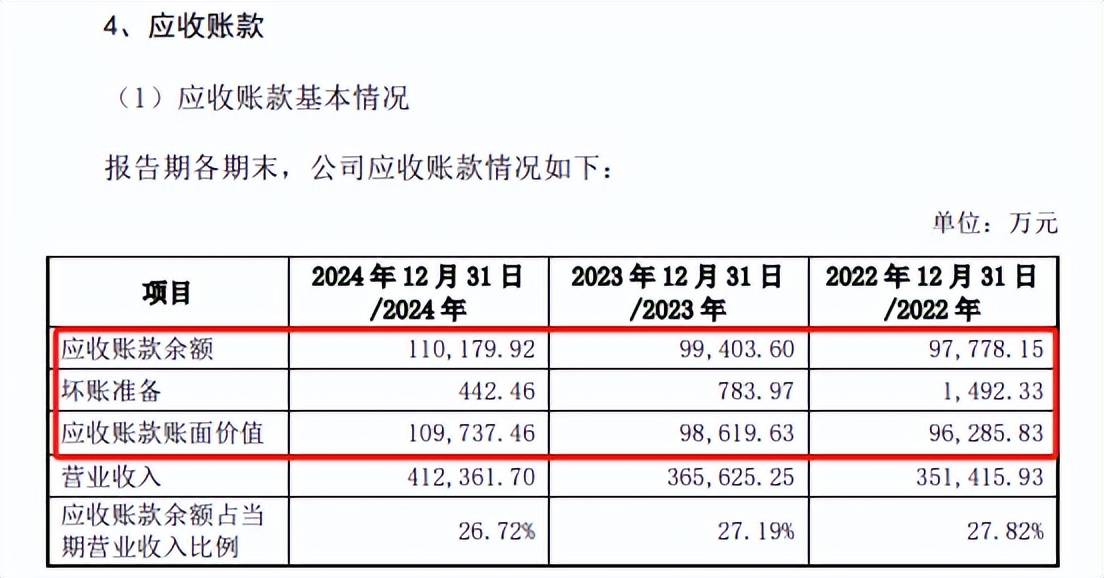

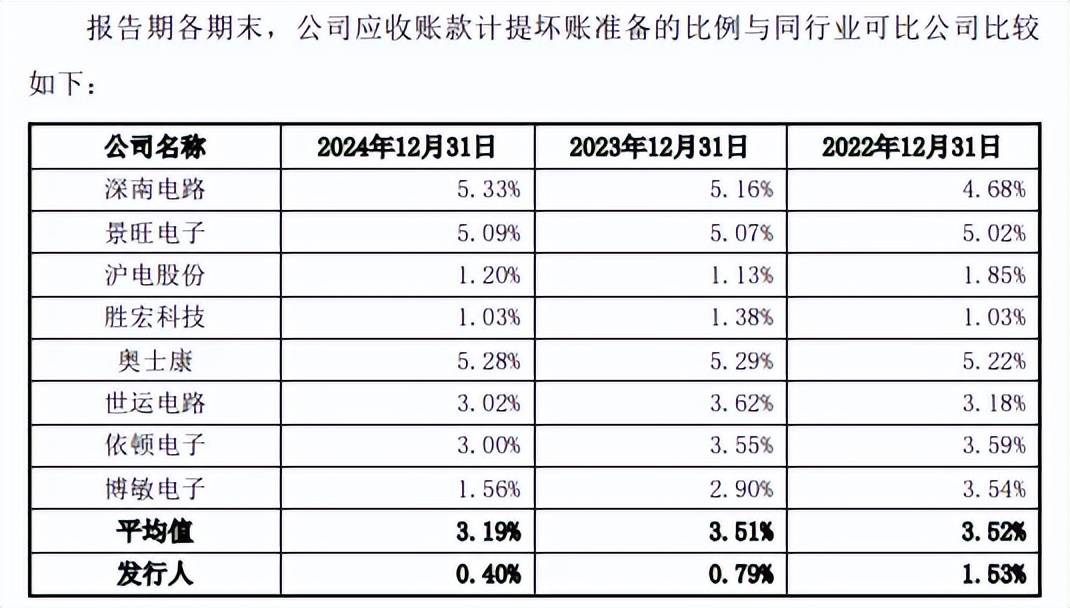

应收账款高企,计提比例低于同行。最近三年,超颖电子的应收账款均保持在高位,分别为9.63亿元、9.86亿元、10.97亿元,不过坏账准备却呈现下滑态势,分别为1,492.33万元、783.97万元、442.46万元。

对比来看,超颖电子应收账款坏账计提比例远远低于同行,近三年公司计提比例分别为1.53%、0.79%、0.4%,而行业均值分别为3.52%、3.51%、3.19%,另外在2023年、2024年,公司计提比例低于全部可比同行,以2024年为例,计提最高、最低的企业分别为深南电路、胜宏科技,分别为5.33%、1.03%。

这也引起上交所注意,要求公司结合客户群体和目标市场、应收账款周转率、实际坏账损失等,分析应收账款坏账准备计提低于同行业可比公司的原因。

超颖电子的回复是,公司产品以外销为主,客户主要为国际知名企业,客户信用状况较好,发行人各期应收账款周转率较高,发生的实际坏账损失较小,计提比例低于同行具有合理性。

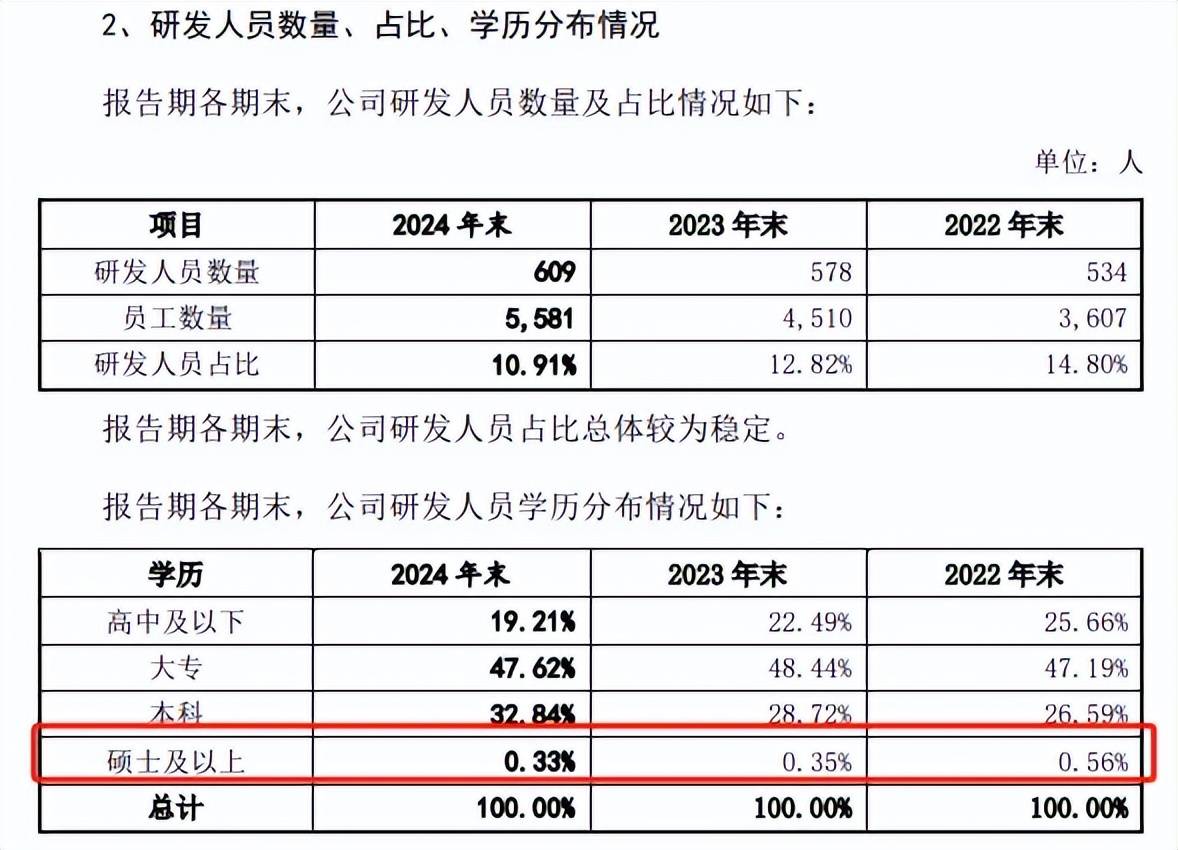

研发费用率低于同行。最近三年,超颖电子的研发费用分别为1.08亿元、1.22亿元、1.35亿元,研发费用率分别为3.07%、3.34%、3.27%,而可比同行均值分别为4.82%、5.15%、5.06%,均远超公司。

据短平快解读了解,不管是研发投入,还是费用率,超颖电子在诸多可比同行中均垫底,以2024年为例,研发费用投入最高、最低的企业分别是深南电路、博敏电子,金额分别为12.72亿元、1.42亿元,研发费用率分别为7.1%、4.34%。

截至报告期期末,超颖电子共取得14项发明专利和85项实用新型专利,而深南电路、博敏电子去年末的发明专利分别为533项、34项,均远超公司,显然公司还需要进一步加强研发投入。

截至2024年末,超颖电子研发人员609人,占比10.91%,其中大专学历、本科学历、高中及以下占比分别为47.62%、32.84%、19.21%,而硕士及以上占比仅0.33%。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)