科远智慧与浦发银行事件可谓是一波未平,一波又起,双方之间的纠纷最早可追溯至2021年11月,此后几年一直对簿公堂,在今年5月才尘埃落定,但显然浦发银行南通分行对此并不认同,所以提起新诉讼。

从业绩看,科远智慧近年来的业绩总体表现较为良好,不过两大主营产品去年表现截然不同,另外,公司在2022年曾因计提资产减值损失而陷入亏损,近两年的信用减值损失大增需要引起关注。

浦发银行近年来的业绩表现较差,收入连续多年下滑,而净利在历经多年下滑后,终于在去年得到扭转,另外,公司在资本市场上的表现与业绩截然相反,股价一年翻番。

纷争再起

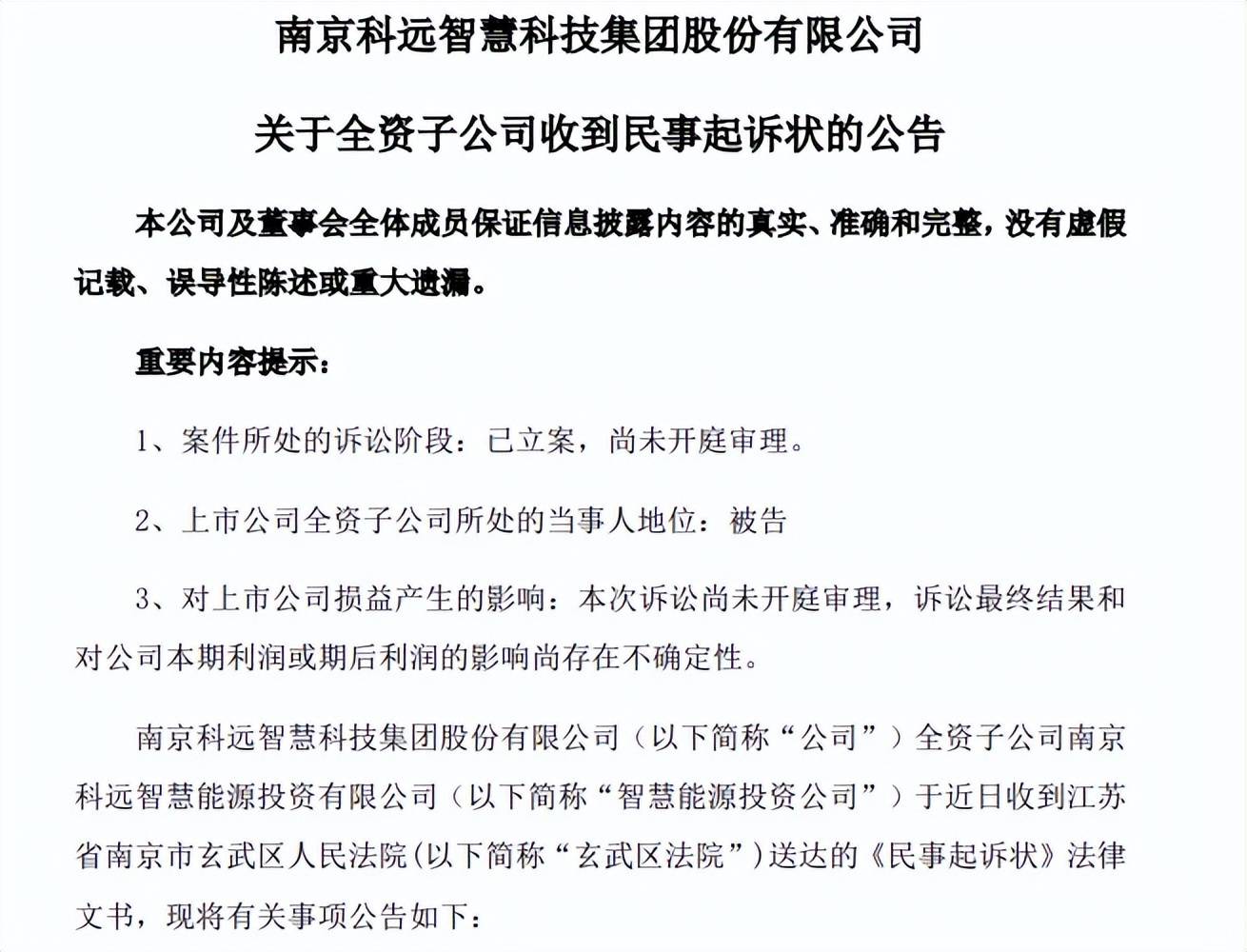

7月16日,科远智慧公告称,全资子公司南京科远智慧能源投资有限公司(智慧能源投资公司)收到江苏省南京市玄武区人民法院送达的《民事起诉状》法律文书。

通俗地讲,智慧能源投资公司被告了。

据短平快解读了解,浦发银行南通分行状告自然人盛某、以及智慧能源投资公司,要求判决两被告连带承担赔偿原告损失本金2.95亿元及利息,以及相关诉讼费用。

浦发银行南通分行认为,自2020年7月8日至2021年7月21日,智慧能源投资公司陆续在原告处存入定期存款,期间两被告在办理相关业务过程中均存在过错,对原告的民事权益造成损害,应当承担侵权责任。同时,两被告应对原告损失承担连带责任。

目前,浦发银行南通分行诉智慧能源投资公司案件暂未确定开庭时间,科远智慧称将积极应诉。

实际上,浦发银行与科远智慧的“恩怨情仇”最早可追溯至2021年11月,彼时科远智慧公告称,未能赎回到期的0.4元定期存款。随后自查发现,智慧能源投资公司在浦发银行南通分行累计购买的定期存款为3.45亿元,除了到期未能赎回的0.4亿元,未到期显示被质押状态的金额还有2.55亿元,即累计被质押金额为2.95亿元。

科远智慧表示对该质押行为毫不知情,在与浦发银行南通分行沟通未果的背景下,选择向警方及中国银保监会江苏监管局报案。

不过,浦发银行南通分行同样向公安机关进行了刑事报案,并提供了相关业务资料,彼时还通过官微发表声明。

因为2.95亿元定期存款被质押,所以到期后并不能取出,科远智慧子公司智慧能源投资公司选择了起诉,要求法院判决浦发银行南通分行支付存款以及相应的逾期付款利息。

此后,科远智慧、浦发银行选择对簿公堂。

2022年7月,江苏省南通市崇川区人民法院驳回智慧能源投资公司的起诉,理由是不符合民生诉讼的受理条件,科远智慧则表示,本案理应与其他经济犯罪案件分开审理,将向南通市中级人民法院提起上诉。

2023年9月,南通市中级人民法院撤销上述裁定结果,并指令南通市崇川区人民法院审理案件;到了2024年4月,双方首次对簿公堂,分别就案件进行了举证、质证并发表了各自的意见,法院未对该案作出判决。

当年9月,南通市中级人民法院裁定中止诉讼,11月又再次开庭,12月31日才有了判决,判决浦发银行南通分行10日内向智慧能源投资公司支付存款本金及相应的逾期利息,案件受理费由南通分行承担。

也就是说,科远智慧初战告捷,但双方均不服判决,向南通市中级人民法院提起上诉并获受理。

今年4月,双方再次对簿公堂,法院并没有当庭作出判决;到了5月,南通市中级人民法院认为一审判决认定事实清楚,适用法律正确,应予维持,驳回相关上诉,即南通分行要向智慧能源投资公司支付存款本金2.95亿元及其逾期利息。

浦发银行南通分行上诉是情有可原,但不知道智慧能源投资公司为何要上诉,法院不是判决前者支付存款本金及相应利息了吗?

然而,事情并没有得到完美解决,浦发银行南通分行并没有支付存款及利息,所以智慧能源投资公司在7月4日向南通市崇川区人民法院申请强制执行并获立案,执行过程中,南通分行并不能清偿相关债务,所以智慧能源投资公司追加浦发银行为被执行人。

企查查显示,浦发银行南通分行有两则被执行人记录,执行标的分别为1.75亿元、0.55亿元,合计2.3亿元,与2.95亿元相差0.65亿元。

如今,浦发银行南通分行选择起诉自然人盛某、以及智慧能源投资公司,显然并不服终审判决,曲线挽回自身损失,但最终能否胜诉,仍有待时间验证。

收入稳增,曾大额计提减值

据短平快解读了解,科远智慧成立于1993年,在2010年3月在深交所主板上市,公司以自主创新为核心,业务涉及“自动化&智能化”、“产业数字化”等板块,积淀形成覆盖企业智能生产、智慧管理、智慧运营全流程的完整产品体系和解决方案,服务电力、化工、冶金、建材、3C制造、城市管理等众多行业。

2022年至2024年,科远智慧收入稳增,分别为11.54亿元、14.07亿元、16.82亿元,同比分别增长1.23%、21.9%、19.55%,今年Q1为4.21亿元,同比增长14.6%。

不过,公司利润波动较大,2022年归母净利润亏损4.34亿元,此后两年分别盈利1.61亿元、2.52亿元,同比分别增长137.07%、56.64%,今年Q1为0.61亿元,同比增长42.3%,总体向好。

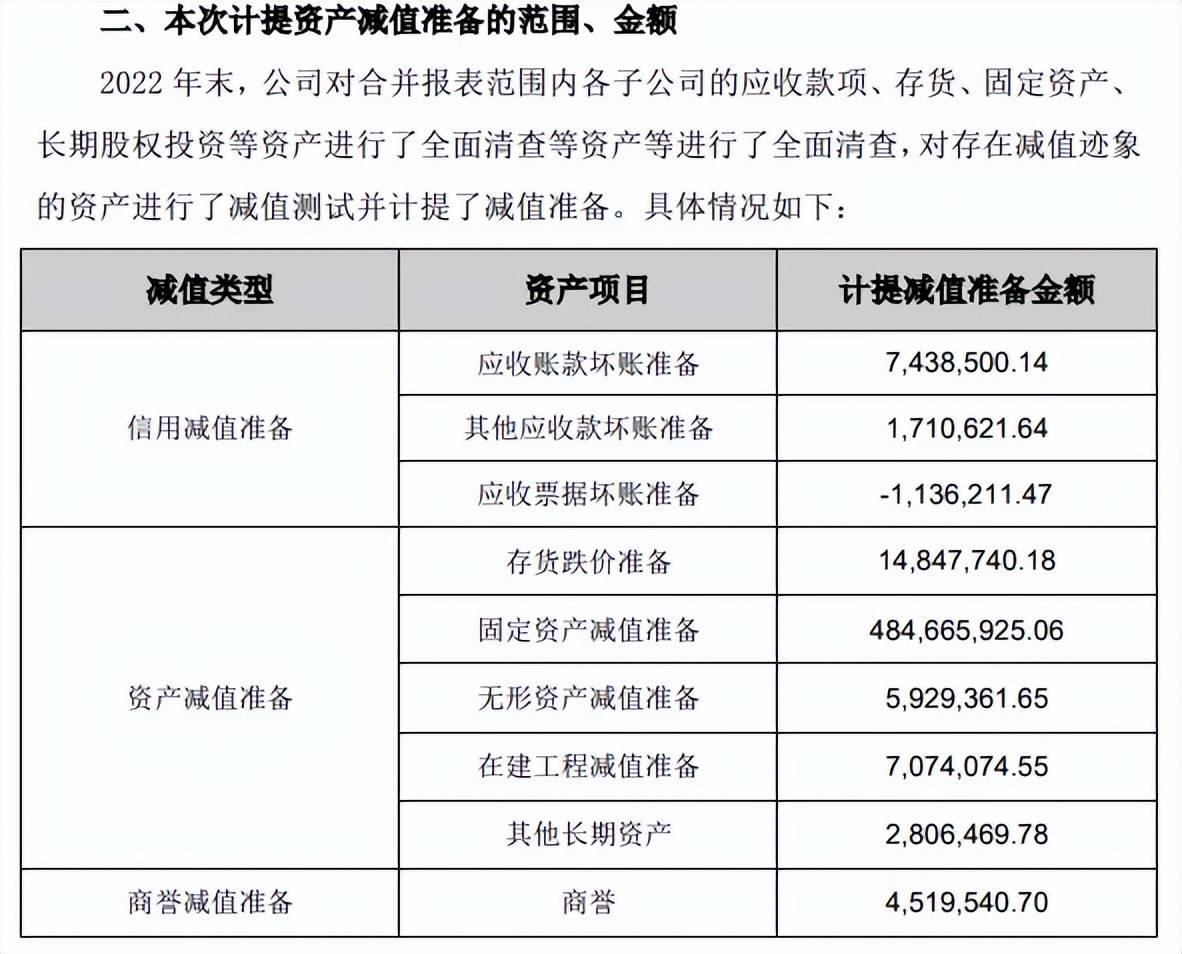

据短平快解读了解,科远智慧2022年亏损与当年大额计提资产减值准备有关,其中固定资产减值减值准备高达4.85亿元。科远智慧在年报中表示,公司布局的能源互联网智慧应用示范项目延续2021年多重不利因素影响,经营状况未有明显改观,致使沛县项目、灵璧项目、宿松项目继续处于亏损状态,公司从财务谨慎性原则出发,对上述项目进行资产减值,同时,公司对合并报表范围内各子公司进行全面清查,共计减值金额为5.28亿元。

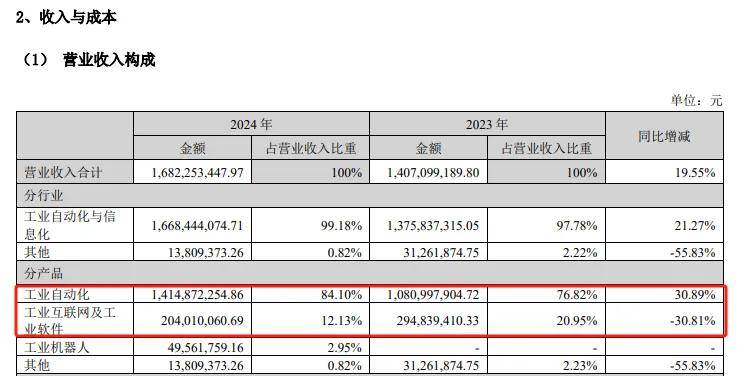

收入增长背后,科远智慧的两大产品的表现情况可谓天壤之别,最近两年,工业自动化产品保持快速增长势头,收入分别为10.81亿元、14.15亿元,同比分别增长42.24%、30.89%。

工业互联网及工业软件产品的收入波动明显,2023年为2.95亿元,同比增长7.63%,2024年为2.04亿元,同比下滑30.81%。

除此之外,科远智慧的信用减值损失也是需要关注的,2022年为801.29万元,此后两年均大幅增长,分别为2108.33万元、2371.17万元,主要以应收账款坏账损失为主,近两年分别损失1936.85万元、2175.62万元。

最近三年,科远智慧的应收账款分别为5.78元、6.11亿元、6.86亿元,累计增幅18.69%,低于收入增速,但坏账损失大增背后,公司还需要进一步强化管理,加强催收,加强客户信用评估,避免后续造成更大损失。

值得肯定的是,科远智慧近三年持续加强科研投入,研发费用分别为1.17亿元、1.44亿元、1.76亿元,累计增幅约50.43%,今年Q1为4309.88万元,同比增长16.02%。

研发投入加大背后,公司取得的成果颇丰,去年新增各项专利28项,其中发明专利16项,期末拥有有效专利236项。

2024年,公司积极布局具身智能产品线,开发具身智能驱控一体化平台,平台采用云边端系统架构,使用分布式软总线等技术,实现数据的高效传输和处理。另外,公司在去年也首次将工业机器人收入单独披露,为4956.18万元,占比2.95%,未来是否会能成为新增长极,则有待时间验证。

2024年至今,科远智慧的股价波动较大,总体上扬,高点至30.84元(前复权,下同),截至7月18日收盘,公司股价为23.74元/股,较高点降幅超20%,总市值为56.97亿元,TTM市盈率21.11倍。

股价、业绩两极分化

浦发银行在1993年开业,1999年登陆上交所,截至今年3月末,总资产规模达9.55万亿元,在境内外设有42家一级分行及1700余家营业机构。

业绩方面,2021年至2024年,浦发银行的收入分别为1909.82亿元、1886.22亿元、1734.34亿元、1707.48亿元,同比分别下滑2.75%、1.24%、8.05%、1.55%,今年Q1为459.22亿元,同比增长1.31%。

浦发银行归母净利润历经四连降,2020年至2023年分别为583.25亿元、530.03亿元、511.71亿元、367.02亿元,同比分别下滑0.99%、9.12%、3.46%、28.28%,去年为452.57亿元,同比增长23.31%,首次扭转下滑,今年Q1为175.98亿元,同比微增1.02%。

实际上,浦发银行近年来收入的下滑与净息差息息相关,自2019年的2.08%下滑至去年的1.42%,累计下滑0.66个百分点,今年Q1进一步下滑至1.25%。

据短平快解读了解,2019年,公司利息净收入高达1445.23亿元,同比增长29.22%,此后连续数年下滑,去年为1147.17亿元,同比下滑3.14%,今年Q1为285.53亿元,同比增长0.48%。

贷款质量方面,最近五年,浦发银行的贷款质量有所改善,不良贷款从2020年的784.61亿元下降至2024年的731.54亿元,不良贷款率从1.73%下滑至1.36%。

在2024年,公司对公贷款质量同样有所改善,不良贷款、不良贷款率分别为426.16亿元、1.34%。不过,零售贷款质量则有所下滑,不良贷款、不良贷款率分别为303.58亿元、1.61%,前者同比增加39.19亿元,后者同比上升0.19个百分点。

资本充足指标方面,浦发银行三大指标总体呈现下滑态势,资本充足率从2020年的14.64%下滑至去年的13.19%;一级资本充足率从11.54%下滑至10.04%;核心一级资本充足率从9.51%下滑至8.92%。

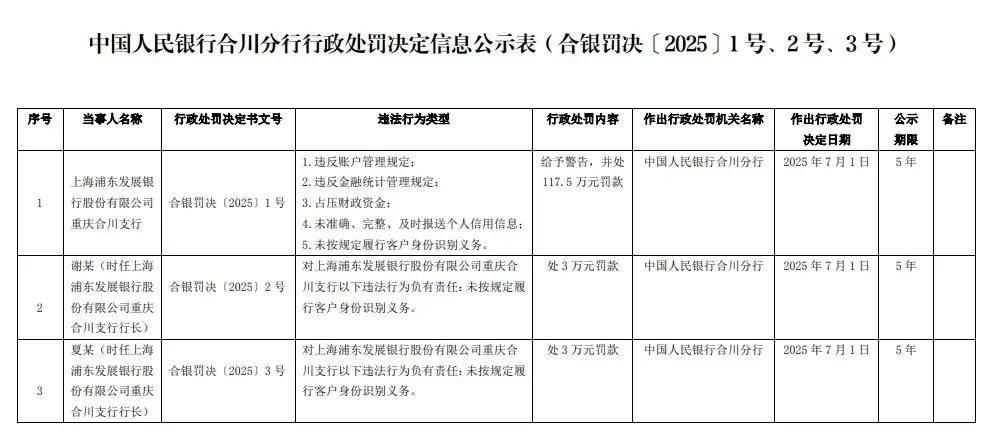

内控方面,7月,浦发银行重庆合川支行因存在违反账户管理规定;违反金融统计管理规定;占压财政资金;未准确、完整、及时报送个人信用信息;未按规定履行客户身份识别义务等违法行为,被处以117.5万元罚款,支行行长谢某、夏某对未按规定履行客户身份识别义务负有责任,均被处以3万元罚款。

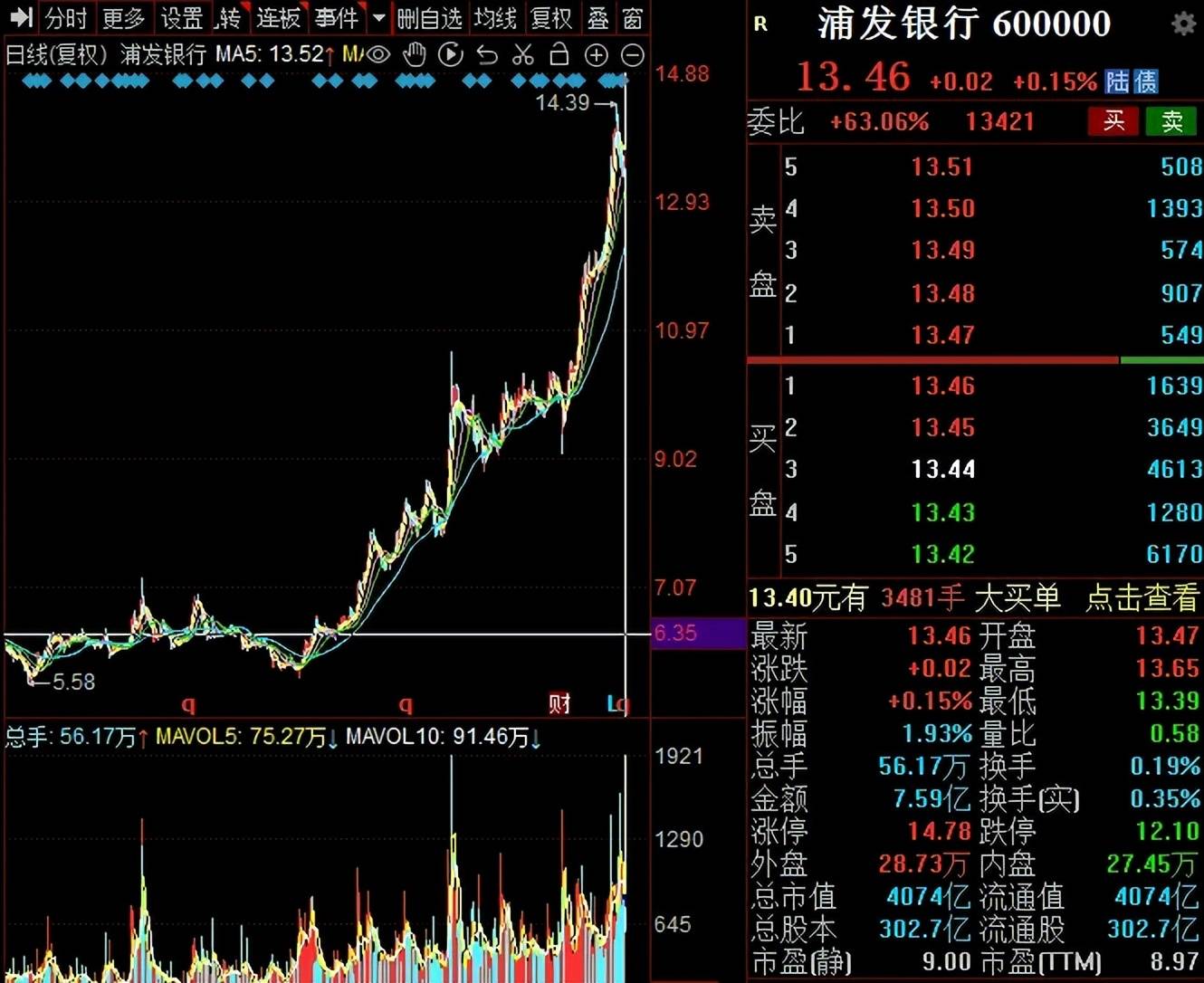

二级市场上,浦发银行股价走势与业绩两级分化,从去年初的5.63元/股(前复权下同)的低点狂涨至14.39元/股的高点,累计涨幅1.5倍,截至7月18日收盘,股价为13.46元/股,总市值4074亿元,TTM市盈率8.97倍,估值对于银行股而言显然不低,后续能否高歌猛进,仍有待时间观察。