去的一年,重庆银行营收重回增长赛道,改变了此前连续两年下滑的困境,这主要源于非利息收入发力所致,而利息净收入已经连续三年下滑,两者在今年Q1则取得截然相反的成绩。

不同于收入波动,重庆银行的利润保持稳增,主要因为信用减值损失逐年降低所致,不过利润增幅并不大,最近五年均为个位数,面临着增长瓶颈。

重庆银行近年来的不良贷款稳增,不良贷款率先升后降,在2024年,对公贷款录得“不良”双降,而零售贷款“不良”双增,两者不良贷款相差不超过2亿元,显然加强后者贷款质量已经迫在眉睫了。

利息净收入三连降

重回增长赛道。2022年至2024年,重庆银行实现营业收入分别为134.65亿元、132.11亿元、136.79亿元,早前两年分别下滑7.23%、1.89%,去年增长3.54%,扭转了收入下滑困境,但增速与2020年、2021年存在较大差距,且规模与2021年高点相差超8亿元。

利息净收入三连降。近年来,银行业面临着息差不断收窄的挑战,而重庆银行银行的净息差从2020年的2.27%下滑至2024年的1.35%,累计下滑0.92个百分点,2022年同比下滑0.32个百分点,导致当年收入大跌。

据短平快解读了解,最近三年,重庆银行的利息净收入呈现下降态势,分别为108.08亿元、104.47亿元、101.76亿元,同比分别下滑6.8%、3.34%、2.59%,是导致总收入下滑的主要原因。

客户贷款和垫款总额的利息收入是银行业的收入的主要来源,最近五年,重庆银行该收入保持着正向增长,但平均收益率则呈现下滑态势,从初期5.98%下降至末期4.39%,累计下降1.59个百分点。

公司贷款利息收入稳增。进一步研究来看,重庆银行同期的公司贷款利息收入同样保持增长态势,从初期90.7亿元上升至末期135.58亿元,累计增幅49.48%,当然,平均收益率不可避免的出现下滑,从5.94%下滑至4.7%,累计下降1.24个百分点。

零售贷款利息收入三连降。不同于公司贷款利息收入的稳定增长,零售贷款利息收入在近年来出现了连续下滑,分别为61.39亿元、62.65亿元、56.01亿元、48.21亿元、43.73亿元,已经连续三年下滑,期末较高点下滑超三成。

与此同时,零售贷款利息收入同样面临着平均收益率下滑的困境,且更加不容乐观,从6.55%下滑至4.55%,累计下滑2个百分点,是导致利息净收入下滑的内在因素。

非息收入两连增。最近三年,重庆银行的非利息收入分别为26.57亿元、27.64亿元、35.03亿元,其中2022年同比下滑8.95%,此后分别增长4.04%、26.72%,是公司近两年收入下滑趋缓、重回增长赛道的关键因素。

其中投资收益连年增长是主因,近三年分别为18.44亿元、20.11亿元、23.62亿元,同比分别增长10.35%、9.05%、17.5%,不过,手续费及佣金净收入则波动较大,分别为7.61亿元、4.11亿元、8.88亿元,早前两年分别下滑0.97%、45.96%,去年大增115.73%。

细分来看,去年手续费及佣金收入中的代理理财业务实现收入为6.79亿元,同比增长95.01%,主要是由于公司持续推进理财管理策略转型,扎实做好投资风险和产品净值管理,理财业务手续费收入增长;

支付结算及代理业务实现收入2.31亿元,同比增长141.43%,主要由于公司加大财富管理,拓宽代理销售保险、基金等产品渠道,代理销售手续费收入增长。

今年Q1,重庆银行实现收入35.81亿元,同比增长5.3%,其中利息净收入、非利息收入分别为31.44亿元、4.37亿元,前者同比增长28.08%,后者骤降53.79%,与2024年同期截然不同。

净利稳增,增幅有限

最近三年,重庆银行的利润端均保持增长,分别为48.68亿元、49.3亿元、51.17亿元,同比分别增长4.38%、1.27%、3.8%,早前两年增速分别为5.14%、5.43%,也就是说,已经连续五年保持个位数增长,面临着瓶颈。

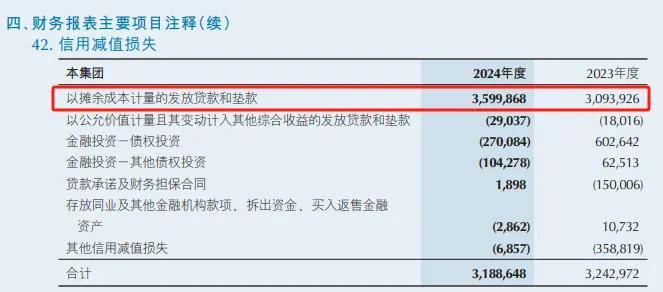

信用减值损失连降。在收入下滑的年度,重庆银行利润仍保持增长,与信用减值损失持续下降有关,分别为35.59亿元、32.43亿元、31.89亿元,期末较高点减少超19亿元。

据短平快解读了解,信用减值损失主要以公司银行为主,近三年分别为27.82亿元、24.14亿元、23.2亿元,损失总体呈现下滑态势;个人银行损失分别为12.18亿元、4.57亿元、12.81亿元,呈现先降后升态势,去年增幅约1.8倍。

2024年,重庆银行以摊余成本计量的发放贷款和垫款损失为36亿元,同比增加5.06亿元,增幅16.35%,结合分部损失情况来看,损失增加主要由个人银行业务引起,是需要引起关注的。

管理费稳增。最近三年,重庆银行的业务及管理费分别为33.99亿元、35.97亿元、38.86亿元,同比分别增长9.22%、5.82%、8.03%。

人工成本是费用大头,分别为20.1亿元、21.25亿元、22.97亿元,同比分别增长7.46%、1.62%、8.13%,增长背后,在职员工增加明显,近三年末分别为4,992人、5,284人、5,337人。

分红颇为大方。在回报投资者这块,重庆银行做的也算比较到位,历年股利支付率基本保持在30%左右,2022年、2023年分别现金分红13.72亿元、14.18亿元,股利支付率分别为28.19%、28.76%,去年三季报分红5.77亿元,年报分红8.62亿元,全年合计分红14.39亿元,进一步创下新高。

资本充足指标上升。最近三年,重庆银行的几大资本指标均呈现上升趋势,资本充足率从12.72%上升至14.46%,一级资本充足率从10.5%上升至11.2%,核心一级资本充足率从9.52%上升至9.88%。

高管变动频繁。在2024年,重庆银行的管理层变动频繁,1月,林军因到龄退休辞去董事长等职务;6月,彭彦曦因工作调动辞去副行长、董秘职务;7月,王凤艳因工作调动辞去非执行董事等职务;10月,刘建华因工作变动辞去董事、副行长等职务,同月,杨世银因工作变动辞去副行长职务;11月,尤莉莉因工作调动辞去非执行董事等职务;12月,因任期届满,黄华盛、周强不再担任董事职务。

今年2月,袁小彬因董事任期届满不再担任独立董事职务;6月,张松因工作变动辞去副行长职务,转而担任中共重庆银行股份有限公司委员会副书记。

可以看到,重庆银行上述离职的高管多以工作变动或调整为主,相关调整会对公司经营起到什么作用,尚有待时间验证。

不良贷款稳增源头

不良贷款稳增。2020年至2024年,重庆银行的不良贷款稳增,分别为35.64亿元、41.06亿元、48.35亿元、52.12亿元、54.63亿元,累计增加近19亿元;同期的不良贷款率呈现波动,早前三年分别为1.27%、1.3%、1.38%,近两年分别为1.34%、1.25%。

今年Q1,重庆银行的不良贷款进一步上升至56.94亿元,在17家城商中排在第九;不良贷款率1.21%,在城商行中排在第六,贷款质量有待进一步加强。

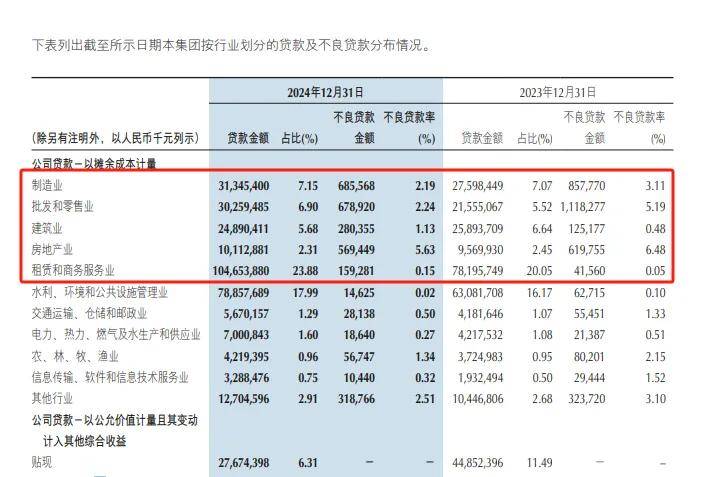

对公贷款“不良”双降。重庆银行的贷款主要以对公为主,去年不良贷款为28.21亿元,同比减少5.15亿元,降幅15.43%,不良贷款率0.9%,同比下滑0.43个百分点,表明对公贷款质量改善明显。

按行业划分来看,制造业、批发和零售业的不良贷款分别为6.86亿元、6.79亿元,不良贷款率分别为2.19%、2.24%,较2023改善明显。

据短平快解读了解,房地产业不良贷款、不良贷款率分别为5.69亿元、5.63%,同样有所下滑,不过建筑业、租赁和商务服务业实现“不良”双增,不良贷款分别为2.8亿元、1.59亿元,不良贷款率分别为1.13%、0.15%,需要引起注意。

房地产业的不良贷款率最高,显然重庆银行在这个行业栽过跟头,实际上,公司披露的诉讼多与房地产行业相关,曾状告重庆爱普地产(集团)有限公司、重庆市新城开发建设股份有限公司,虽然最终胜诉,但因为被告人没有可供执行的财产,导致未能追回相关损失。

不过,重庆银行也另辟蹊径,将彼时作为爱普地产债券发行的相关机构均告上法庭,目前案件还未尘埃落定,公司的做法也值得投资者参考借鉴,若因为企业财务造假而蒙受损失时,除了状告企业本身,也可以起诉不尽责的相关机构,尽可能追回损失。

零售贷款“不良”双增。重庆银行去年零售贷款的不良贷款为26.42亿元,同比增加7.66亿元,增幅40.82%,不良贷款率2.71%,同比上升0.73个百分点。

个人经营性贷款的不良贷款最高,达到12.35亿元,同比增加2.39亿元;信用卡透支、个人按揭贷款紧随其后,分别为6.68亿元、5.84亿元,同比中分别增加2.24亿元、2.76亿元。

不良贷款率从高到底分别是个人经营性贷款、信用卡透支、个人按揭贷款、个人消费贷款,分别为5.7%、3.04%、1.49%、1.05%,同比分别上升1.28个百分点、1.05个百分点、0.72个百分点,仅个人消费贷款同比下降0.26个百分点。

2024年,重庆银行对公、零售贷款占比分别为71.42%、22.27%,而不良贷款相差不到2亿元,加强零售贷款质量管理已经迫在眉睫了。

内控有待加强。实际上,重庆银行曾因贷款管理不到位而领大额罚单,去年6月,因存在贷款风险分类不准确;资金投向不合规且未按约定用途使用;对政府平台项目风险管控不到位;贷前调查不尽职;小微企业抵押评估费用由借款企业承担(截至2021年)等问题,被重庆监管局处以200万元罚款。

梳理发现,重庆银行分支行被罚款也多与“贷款事项”相关,例如去年11月,涪陵支行因贷款“三查”不尽职被罚款,显然公司需要加强内控管理,增强员工合规意识,避免重蹈覆辙,同时也有利于进一步加强贷款质量,降低不良,提升利润。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)