2024年,江苏银行继续录得营收、净利双增的成绩,继续创下新高,是为数不多连续多年保持业绩增长的城商行,进一步研究发现,受净息差不断收窄的因素,公司利息净收入增速在近两年跌落至个位数,不过由于投资收益大放异彩,一定程度上弥补该缺口。

利润连续多年增长的同时,江苏银行的分红总额颇为大方,股利支付率基本在30%左右,在回报投资者这方面还是值得肯定的,也要注意时隔多年后,拨备覆盖率在去年出现了下滑。

江苏银行的不良贷款率连降,不良贷款在近两年有所抬头,需要关注零售贷款的不良情况,个人经营性贷款、个人贷款的不良贷款率在去年均有所上升。另外,公司在2月底披露对外转让70亿元个人不良资产,近期又披露更多个人不良贷款转让公告。

收入创新高

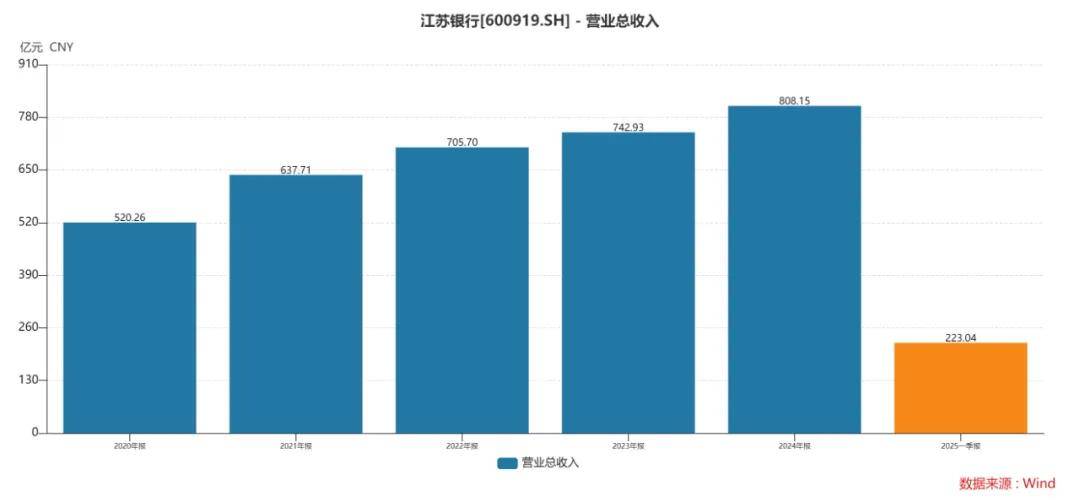

收入连续增长。众多城商行中,江苏银行可谓是稳如泰山,最近五年收入分别为520.26亿元、637.71亿元、705.7亿元、742.93亿元、808.15亿元,同比分别增长15.68%、22.58%、10.66%、5.28%、8.78%。

虽然公司近两年增速跌落至个位数,但这种情况下仍能保持正向增长,颇为不易,毕竟很多头部银行停止增长,甚至于倒退,今年Q1收入为223.04亿元,同比分别增长6.21%。

近两年净息差开始下滑。作为银行的一份子,江苏银行同样面临着净息差不断下滑的难题,相比较于同行,公司净息差在最近两年才出现了下滑,2020年至2022年仍保持增长态势,分别为2.14%、2.28%、2.32%,此后两年分别为1.98%、1.86%,较高点下滑0.46个百分点。

今年Q1为1.6%,在17家城商行中排在第五,次于宁波银行、青岛银行、长沙银行、以及郑州银行,对应的净息差分别为1.8%、1.77%、1.75%、1.66%,总体处在中上水平。

利息净收入连增。作为收入的核心支柱,江苏银行的利息净收入近五年来均保持着增长,分别为369.87亿元、454.8亿元、522.64亿元、526.45亿元、559.57亿元,对应增速呈现下滑态势,分别为36.9%、22.96%、14.92%、0.73%、6.29%。

与此同时,公司发放贷款及垫款的平均收益率呈现下滑态势,从初期5.43%下滑至末期4.77%,累计下滑0.66个百分点,近两年同比分别下滑0.18个百分点、0.41个百分点,是近两年利息净收入放缓的关键。

非息收入迎来爆发。最近五年,江苏银行的非利息收入分别为150.4亿元、182.92亿元、183.07亿元、216.49亿元、248.58亿元,近三年同比分别增长0.08%、18.26%、14.83%,换而言之,近两年表现较为优秀,超过利息净收入增速。

据短平快解读了解,不同于其他银行以手续费及佣金净收入为主的结构,江苏银行的非利息收入贡献大头是投资收益,所以手续费及佣金净收入波动对公司的影响较为有限,2021年至2023年分别为74.9亿元、62.52亿元、42.76亿元,历经连续两年大幅下滑,2024年为44.17亿元,同比微增3.29%。

不过,投资收益却是连续多年保持增长,近五年分别为82.83亿元、85.04亿元、105亿元、121.21亿元、146.5亿元,2020年同比大幅下滑36.15%,2021年同比微增2.67%,此后三年均大幅增长,分别为23.47%、15.44%、20.86%。

行长袁军在财报中表示,2024年围绕财富管理、投资交易、托管等重点业务,加速拓展非息收入、拓宽收入来源,为全行可持续发展提供支撑。

具体到数据,零售AUM突破1.42万亿元,规模位居城商行首位;苏银理财管理规模超6300亿元;托管规模超4.7万亿元,较上年末增长8.5%,其中公募基金托管规模超5300亿元,托管规模、托管中收均列城商行第一位等等。

综合来看,尽管江苏银行利息净收入增速受净息差下滑而有所放缓,不过非息收入中的投资收益大放异彩,一定程度上填补了空缺,让总收入仍能保持着正向增长。当然,投资收益存在不确定性的特点,波动较大,也是需要引起注意的。

今年Q1,江苏银行利息净收入为165.92亿元,同比增长21.94%;非利息收入为57.12亿元,同比下滑22.73%,其中手续费及佣金净收入、投资收益分别为19.58亿元、50.78亿元,同比分别增长21.77%、30.08,非息收入大幅下滑与公允价值变动损失16.46亿元有关,上年同期为收益18.36亿元。

净利创新高

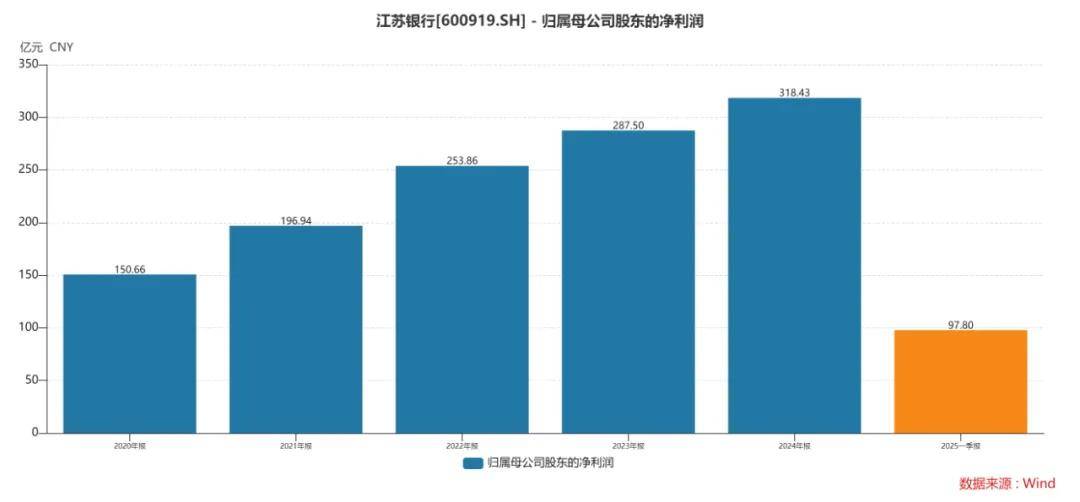

净利连增。2020年至2024年,江苏银行实现归母净利润分别为150.66亿元、196.94亿元、253.86亿元、287.5亿元、318.43亿元,其中2020年同比微增30.6%,随后四年均保持着双位数增长,分别为30.72%、28.9%、13.25%、10.76%,总体呈现放缓态势。

2024年各季度,公司归母净利润分别为90.42亿元、96.89亿元、95.04亿元、36.08亿元,同比分别增长10.02%、10.08%、10.08%、16.53%,今年Q1为97.8亿元,同比增长8.16%,增速跌落至个位数。

员工增加明显,管理费连增。最近五年,江苏银行的分支机构变动并不明显,2020年末共有533家机构,而2024年末为541家,包括17家一级分行、522家支行,中间略有波动,已经取消所有社区支行。

不过,公司的员工数量增长明显,从初期15,363人增加至末期20780人,累计增加5417人,显然业绩持续增长促使公司不断扩招。

与之相对应,江苏银行同时期的业务及管理费均保持着增长态势,分别为122.05亿元、143.07亿元、173.07亿元、178.26亿元、199.83亿元,近三年同比分别增长20.96%、3%、12.11%。

员工成本是业务及管理费重头,2024年为116.45亿元,同比增加3.85亿元,增幅3.42%;业务费用69.77亿元,同比增加17.12亿元,增幅32.52%,是导致该费用增长的主要因素。

从成本收入比来看,最近五年波动较大,2020年为23.46%,此后四年分别为22.44%、24.52%、23.99%、24.73%,期末数值创下新高,是需要进行控制的。

信用减值损失先降后升。2020年至2023年,江苏银行的信用减值损失分别为223.89亿元、222.8亿元、196.76亿元、165.76亿元,实现三连降,但2024年则有所反弹,当期损失为183.77亿元,同比增长10.86%。

以摊余成本计量的发放贷款和垫款是信用减值损失的重头,2024年为205.99亿元,同比减少15.45亿元,降幅6.98%,不过,公司债券投资收益减少,而其他债券投资、以公允价值计量且其变动计入其他综合收益的发放贷款和垫款从此前的收益变更为损失,导致信用减值损失大增。

分红屡创新高。2020年至2023年,江苏银行分红总额分别为46.67亿元、59.08亿元、76.15亿元、86.25亿元,股利支付率基本保持在30%左右,2024年中报分红56.19亿元,2024年报拟分红39.35亿元,合计高达95.54亿元,在回报投资者这一块是无可挑剔的。

拨备覆盖率下滑。2016年至2023年,江苏银行的拨备覆盖率稳步上升,从期初180.56%上升至期末378.13%,但上升势头在去年“刹车”,下降至350.10%,同比大幅下滑28.03个百分点,是近三年新低。

资本充足指标总体下滑。2024年,江苏银行资本充足率、一级资本充足率、核心一级资本充足率分别为12.99%、11.82%、9.12%,资本充足率、核心一级资本充足率同比分别下滑0.32个百分点、0.34个百分点,而一级资本充足率同比上升0.57个百分点。

频繁发债融资。今年4月以来,江苏银行频繁发行债券,在4月14日完成200亿元的无固定期限资本债券的发行工作,前五年票面利率2.08%,用于补充公司其他一级资本,提高资本充足率;

4月29日,公司公告2025年金融债券(第一期)发行完毕,发行总额200亿元,票面利率1.85%,用于优化中长期资产负债匹配结构。

6月14日,公司公告2025年无固定期限资本债券(第二期)发行完毕,发行总额100亿元,前五年票面利率2.05%,用于补充公司其他一级资本,提高资本充足率。

不良贷款居城商行之首

不良贷款先降后升。2020年至2024年,江苏银行的不良贷款分别为158.29亿元、151.38亿元、151.03亿元、164.42亿元、186.85亿元,历经两年下滑后,迎来两连增,增幅分别为8.87%、13.64%。

与此同时,公司的不良贷款率呈现持续下滑态势,分别为1.32%、1.08%、0.94%、0.91%、0.89%,累计下滑0.43个百分点,表明公司资产质量管理比较到位。

据短平快解读了解,今年Q1,公司不良贷款为194.14亿元,在17家城商行中排在第一,远高于上海银行、宁波银行、南京银行等同行;不良贷款率0.86%,排在第11,是7家不良率低于1%的城商行之一。

按行业划分来看,江苏银行2024年末不良贷款率前三的行业分别是批发和零售业、房地产业以及信息传输、软件和信息技术服务业,分别为2.37%、2.2%以及1.8%,房地产业下滑0.34个百分点,其余两个行业分别上升0.47个百分点、0.96个百分点。

相比较于对公贷款,公司的零售贷款情况更需要引起重视,个人经营性贷款、个人贷款的不良贷款率分别为2.04%、0.88%,同比分别上升0.55个百分点、0.09个百分点。

因为江苏银行财报中没有披露更多详情,外界也没法知道零售贷款各个业务具体的不良贷款情况,不过,公司在2月底对外转让70亿元个人不良资产事宜被广泛关注。

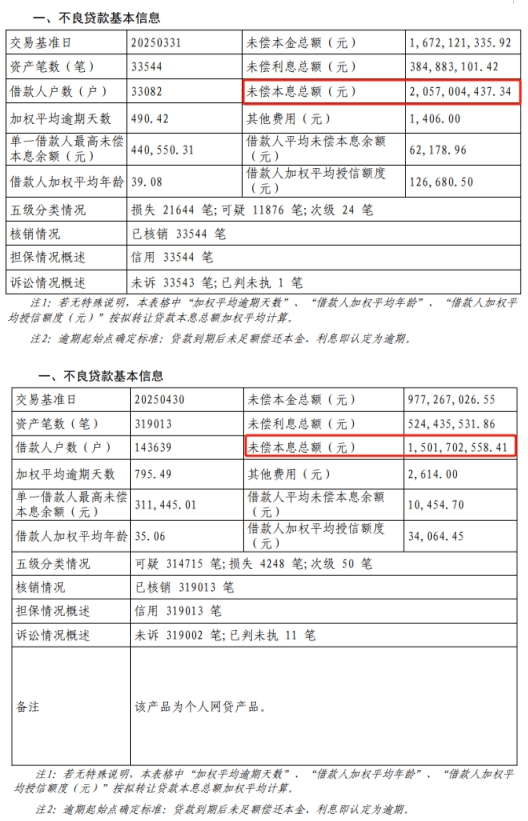

据银登网,江苏银行在5月、6月又相继披露了个人不良贷款(含消费、信用卡透支)的转让项目公告,其中第9期个人不良贷款(信用卡透支)转让项目未偿本息总额20.57亿元、第8期个人不良贷款(个人消费贷款)转让项目未偿本息总额15.02亿元,全都为个人网贷产品。

内控仍需加强。6月27日,江苏银行深圳分行因存在贷款业务管理不到位,未按规定使用会计科目,保证金来源不合规等问题,被深圳金融监管局罚款200万元,没收违法所得16.43万元,相关责任人被给予警告、罚款。

此前4月,宿迁分行因存在固定资产贷款管理不到位、流动资金贷款管理不到位、个人贷款管理不到位等问题,被宿迁金融监管分局罚款85万元,多位负责人被警告、罚款。

分行遭罚款、员工遭警告背后,江苏银行需要加强对分支行的管理,通过培训加强员工的合规意识,并举一反三,避免其余分支行出现类似情形。

二级市场上,江苏银行股价屡创新高,从低点5.95元/股(前复权,下同)一路飙升至12.62元/股的高点,累计涨幅超1倍,截至7月4日收盘,股价为12.54元/股,总市值2301亿元,TTM市盈率7.06倍。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)