8月16日,江阴银行披露2025年中报,交出了上半年的成绩单——收入、净利重回双位数增幅,具体来看,收入增长与投资收益大涨相关,而利息净收入仍然下滑。

虽然江阴银行近年来的净利润均保持增长态势,但拨备覆盖率则呈现先升后降态势,2023年、2024年录得两连降,上半年较年初有所上升。

公司在贷款质量管理方面取得了较大成绩,不良率已经连续三年低于1%,不过公司并没有披露对公、零售贷款质量详情,后续还有待进一步完善,且公司及其控制的村镇银行均因“贷后管理”而领罚单,也是需要改进的。

投资发力,收入重回双位数增长

据短平快解读了解,今年上半年,江阴银行实现营业收入24.01亿元,同比增长10.45%,增速较2023年、2024年有所提速,早前两年收入分别为38.65亿元、39.62亿元,增速分别为2.25%、2.51%。

净息差持续收窄。作为银行业一员,江阴银行同样面临着净息差收窄带来挑战,从2019年的2.19%下滑至2024年的1.76%,累计降幅0.43个百分点,今年上半年进一步下滑至1.54%。

与之相对应,江阴银行的利息净收入也从增长过渡至下滑,近两年分别为29.82亿元、28.03亿元,同比分别下滑6.63%、6%,今年上半年为14.09亿元,同比下滑0.23%,降幅有所放缓。

对公贷款、零售贷款是公司利息收入的主要来源,其中对公贷款近年来的利息收入均保持着增长态势,2023年、2024年分别为34.33亿元、34.74亿元,增速分别为4.13%、1.2%,上半年为18.12亿元,同比增长3.27%。

不同于对公贷款利息收入的增长,零售贷款则呈现另外一种状态,2022年为13.33亿元,增速22.93%,此后两年分别为12.35亿元、9.94亿元,分别下滑7.38%、19.5%,上半年为4.22亿元,同比下滑18.37%,是影响公司收入的重要因素。

从2020年起,江阴银行一直在强调积极推进零售转型步伐,但从上述数据来看,管理层或许应当深挖根源,对症下药,改变零售贷款利息收入持续下滑的现状。

非息收入三连增。最近三年,江阴银行的非利息收入持续增长,分别为5.86亿元、8.83亿元、11.59亿元,同比分别增长9.45%、50.6%、31.22%,上半年为9.92亿元,同比增长30.26%,是总收入保持增长的关键。

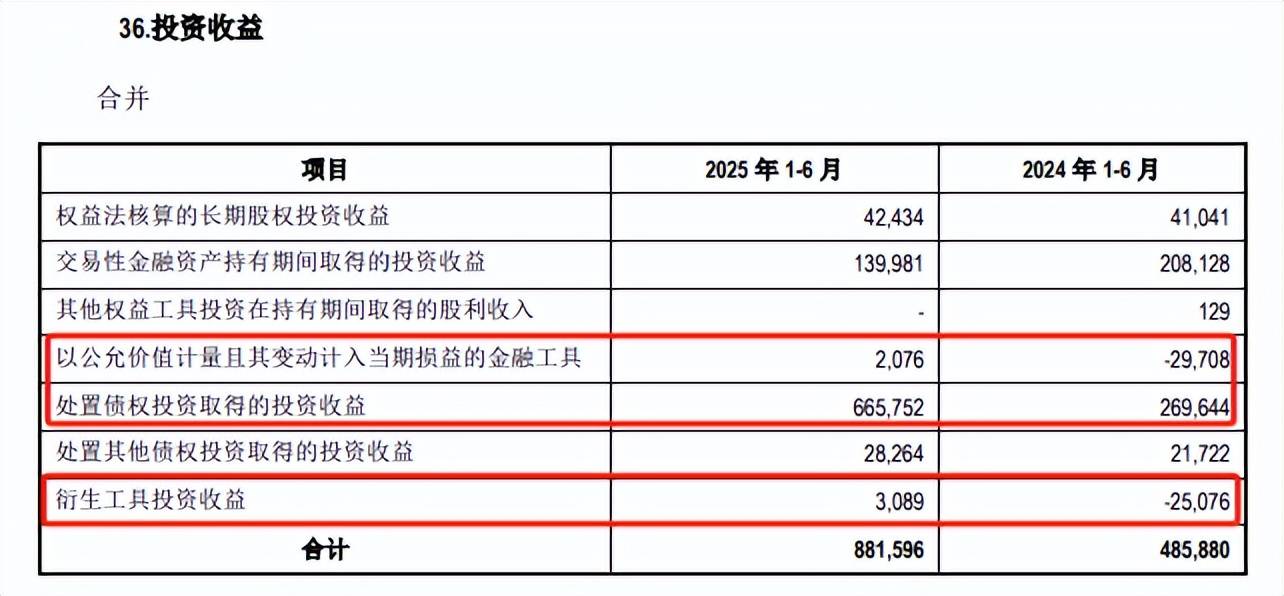

投资收益是非利息收入的主要构成部分,同时期分别为3.9亿元、7.96亿元、8.78亿元,上半年为8.82亿元,同比大幅增加3.96亿元,增幅81.44%,主要系处置金融投资取得的投资收益增加所致。

具体来看,公司上半年处置债权投资取得的投资收益为6.66亿元,同比增加3.96亿元,同比增长46.9%。此外,以公允价值计量且其变动计入当期损益的金融工具、衍生工具投资收益分别为207.6万元、308.9万元,上年同期分别损失2970.8万元、2507.6万元。

不同于投资收益三连增,江阴银行同期的手续费及佣金净收入波动较大,分别为0.93亿元、0.8亿元、0.97亿元,去年同比增长20.74%,上半年为0.5亿元,同比下滑35.18%,其中代理业务手续费收入、结算业务手续费收入分别为0.55亿元、0.3亿元,同比分别下滑31.15%、17.72%。

净利连增,拨备覆盖率两连降

据短平快解读了解,上半年,江阴银行实现归母净利润8.46亿元,同比增长16.63%,此前2021年至2023年的增速分别为20.51%、26.88%、16.83%,去年为7.88%,也就是说上半年表现好于2024年,重新进入双位数增长。

信用减值损失持续下降。江阴银行近年来的信用减值损失降低明显,从2020年的11.41亿元下滑至2024年的5.46亿元,累计降幅5.95亿元,这无疑提升了公司的利润水平。

上半年为8.68亿元,较上年同期的8.97亿元下滑3.27%,其中发放贷款和垫款损失为8.37亿元,同比减少0.96亿元,降幅10.9%。也要看到,债权投资、其他债权投资的损失明显增加,分别为320.2万元、2281.5万元,上年同期分别为收益3269.6万元、64.6万元,增长率分别为109.79%、3631.73%。

江阴银行对比并没有进行说明,而从债权投资、其他债权投资损失来看,显然相关投资的风险并不低,存在较大不确性,是需要引起注意的。

中报是否分红?最近三年,江阴银行的分红总额分别为3.91亿元、4.68亿元、4.92亿元,对应的股利支付率分别为24.19%、24.77%、24.17%,而2020年、2021年的股利支付率分别高达36.99%、30.7%。

虽然分红金总额总体上涨,但从股利支付率角度来看,分红力度有待进一步加强,另外,江阴银行历来没有中报分红的传统,不过中报显示,第八届董事会第十次会议提请股东大会批准授权董事会在符合利润分配条件的前提下,制定实施2025年中期分红方案。此议案是否通过尚有待时间验证。

伴随着资本市场的成熟,监管层也鼓励有条件的上市公司加大分红力度,财大气粗的银行企业很多都加强了分红力度,比江阴银行更早披露中报的农商行常熟银行首次披露中期分红计划,拟分红4.97亿元,股利支付率25.27%。

拨备覆盖率连降。虽然江阴银行近年来的净利润均保持增长,但拨备覆盖率则呈现先升后降态势,2020年至2022年分别为224.27%、330.62%、469.62%,近两年分别为409.46%、369.32%,累计下降100.3个百分点。今年上半年为381.22%,较年初提高11.90个百分点,同比则下降54.03个百分点。

三大资本指标均有所下滑。上半年,江阴银行资本充足率、一级资本充足率、核心一级资本充足率分别为14.89%、13.75%、13.74%,均较年初有所下降,分别下降0.33个百分点、0.35个百分点、0.35个百分点。

人事变动频繁。2025年以来,江阴银行的人事变动较为频繁,涉及董事、独立董事、副行长,4月,卞丹娟因年龄原因辞任董事会秘书职务,乐宜仁因连续担任本行独立董事满6年而辞职;7月,王凯因工作调动辞任副行长职务;8月,陈强因个人原因辞去董事职务。

不良率连降,处置不良贷款力度加大

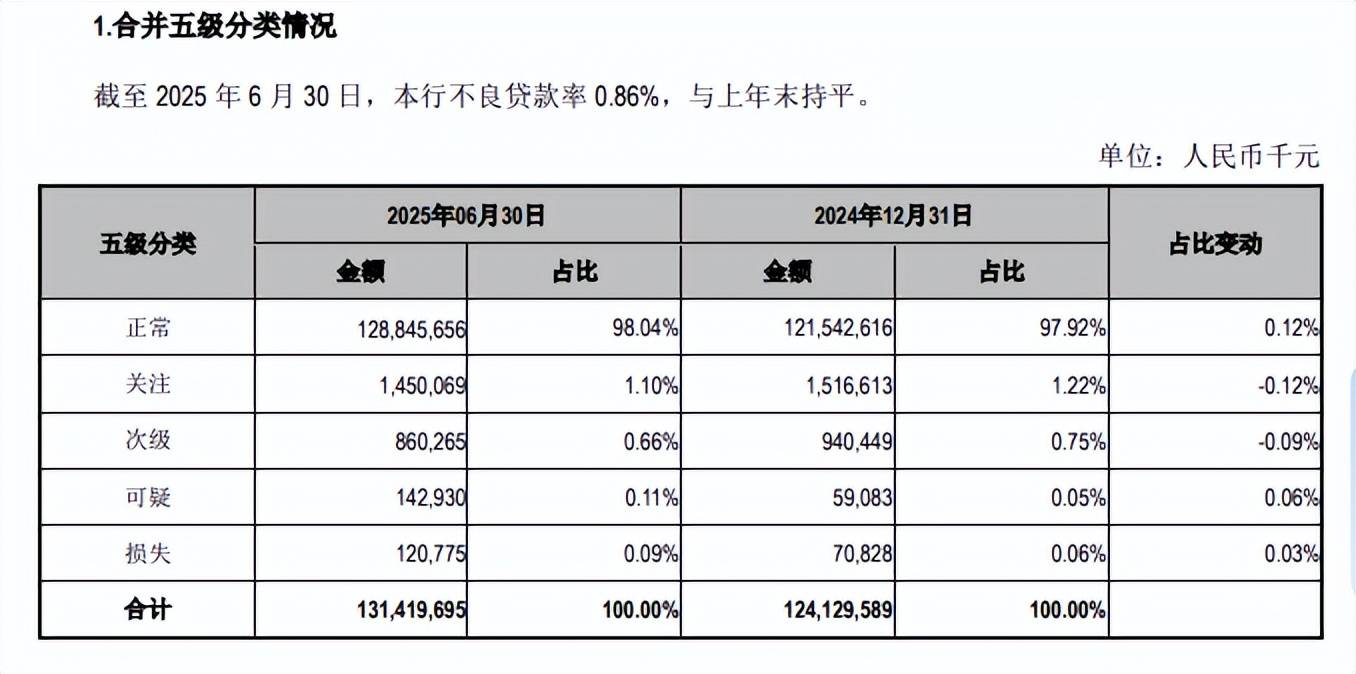

不良率持续下滑。2020年至2024年,江阴银行的不良贷款总体呈现先降后涨态势,分别为14.37亿元、12.05亿元、10.11亿元、11.29亿元、10.7亿元;对应的不良率持续下滑,分别为1.79%、1.32%、0.98%、0.98%、0.86%。

上半年,公司不良贷款为11.24亿元,较年初有所增加;不良率0.86%,与年初持平,显然在控制贷款质量方面还是值得肯定的。

梳理来看,江阴银行近年来加强资产质量管理的手段包括从严掌握分类标准,充分暴露风险,全面真实反映资产质量;抓实“优增量”,持续优化业务结构,坚持做小做散,优化考核方案,持续加大普惠、绿色信贷投放。

可疑、损失类占比提升。按贷款五级分类来看,上半年关注、次级贷款分别为14.5亿元、8.6亿元,占比分别为1.1%、0.66%,较年初分别下降0.12个百分点、0.09个百分点;可疑、损失类贷款分别为1.43亿元、1.21亿元,占比分别为0.11%、0.09%,较年初分别上升0.06个百分点、0.03个百分点。

需要指出的是,江阴银行在财报中并没有披露对公贷款、零售贷款的不良贷款情况,让投资者无法了解更多贷款质量详情,显然公司未来的信息披露需要更加详实。

据短平快解读了解,江阴银行上半年通过向第三方转让的方式处置表内不良贷款共17笔,贷款本金共计1.44亿元,而2024年中报分别为1笔、0.5亿元。

领多张罚单。今年4月,江阴银行因存在重点领域数据不准确、表外金融衍生品类数据少计的违法违规行为,被无锡金融监管分局罚款60万元,相关责任薛某某、盛某、朱某均被警告。

7月,江阴银行因存在贷后管理不到位、理财投资与自营投资风险未分离的违法违规行为,再被无锡金融监管分局罚款60万元,相关责任人陈某被警告,张某某被警告并罚款5万元。

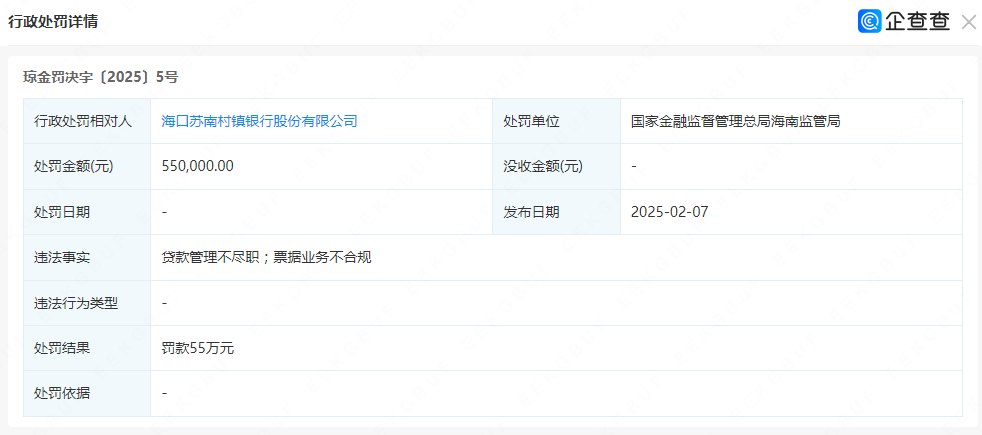

另外,江阴银行控股的村镇银行在上半年同样领大额罚单,2月,海口苏南村镇银行股份有限公司因存在贷款管理不尽职;票据业务不合规的违法违规行为,被海南监管局罚款55万元;5月,宣汉诚民村镇银行有限责任公司因存在提供虚假的或隐瞒重要事实的统计资料的违法违规行为,被中国人民银行达州市分行罚款12万元。

显然,江阴银行不仅需要做好自身内控管理,同时也要做好控股的村镇银行的内控管理,这对公司管理层管理能力有着更高的要求。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)