近年来,上海银行面临着业绩增长压力,虽然前三季度继续实现营收、净利双增,但增速较为有限,这与净息差不断下滑息息相关,期末仅1.05%,在A股17家城商行中排在倒数第二。

值得一提的是,公司前三季度业务及管理费一改往年增长的态势,反而小幅下滑,优化费用支出的目的显而易见,不过与此同时,信用减值损失则有所增长,侵蚀了利润。

上海银行前三季度不良贷款较年初有所增加,而从中报来看,对公不良贷款总体变动不大,多数行业实现不良双降,但房地产业则逆势大涨,不良贷款较年初增加超20亿元,需要引起关注。

业绩双增背后,净息差仅1.05%

前三季度业绩双增背后。2020年至2024年,上海银行面临着业绩增长压力,收入增速分别为1.9%、10.81%、-5.54%、-4.8%、4.79%,2024年收入规模529.86亿元,较2021年562.3亿元相差32.44亿元;同期归母净利润均维持增长,但增速均为个位数,分别为2.89%、5.54%、1.08%、1.19%、4.5%,2024年为235.6亿元,较2020年增加26.75亿元。

总体而言,公司近五年业绩增速表现较2018年、2019年明显有所不如,彼时连续两年的收入、净利润增速均在双位数。

据短平快解读了解,2025年前三季度,上海银行实现营业收入411.4亿元,同比增长4.04%,归母净利润180.75亿元,同比增长2.77%,收入、净利增速较去年同期有所上升,但与2024年全年存在一定差距,增长压力仍然存在。

净息差不断下滑。近年来,银行业普遍面临着净息差不断收窄的挑战,上海银行则从2020年的1.82%下滑至2024年的1.17%,前三季度进一步下滑至1.05%,累计下滑0.77个百分点,期末数值在A股17家城商行中排在倒数第二,距离中位数1.51%相差0.46个百分点。

与此同时,公司利息净收入从增长过渡至下滑,2020年、2021年增速分别为14.58%、11.11%,而近三年分别下滑6.03%、7.46%、7.62%,前三季度同比增长0.54%至251.22亿元。

拆分季度来看,第一季度同比增长4.65%至83.24亿元,而随后两个季度则同比分别下滑1.13%、1.63%至81.29亿元、86.69亿元,季度表现不佳。

贷款利息收入下降。近年来,上海银行发放贷款和垫款利息收入保持增长态势,这种情况在2024年出现反转,当年利息收入为526.55亿元,同比减少40.8亿元,降幅7.68%,下滑延续至今年上半年,金额为229.23亿元,同比减少42.61亿元,降幅15.68%,降幅明显加剧。

进一步来看,2024年公司贷款、个人贷款带来的利息收入均有所下滑,分别为307.45亿元、201.99亿元,同比分别减少26.41亿元、16.7亿元,降幅分别为7.91%、7.64%。

今年上半年,公司贷款、个人贷款利息收入继续下滑,分别为140.5亿元、82.13亿元,同比分别减少18.74亿元、21.49亿元,降幅分别为11.77%、20.74%,显然个人贷款利息收入降幅明显加速。

非利息收入增长。上海银行利息净收入下滑的三年,非利息收入的表现则是逐年改善,2022年同比分别下滑4.31%,随后两年分别增长1.91%、33.11%,今年前三季度同比增长10.06%至160.18亿元,增速有所放缓。

具体来看,投资收益是非利息收入重头,前三季度同比增长58.49%至167.75亿元,公司此前在中报中表示,主要是把握市场利率波段,加快金融资产流转,带动投资收益同比增长。也要看到,前三季度公允价值变动变动较大,损失额32.65亿元,而上年同期为收益11.11亿元。

另外,手续费及佣金净收入为28.91亿元,同比下滑6.93%,中报显示,该业务收入下滑主要与信用承诺业务、托管及其他受托业务、银行卡业务、顾问和咨询费业务等项目相关。

拨备覆盖率连降,年内信用减值损失增加

业务及管理费转降。2022年至2024年,上海银行业务及管理费连增,分别为122.26亿元、124.46亿元、126.22亿元,增速均为个位数,分别为1.06%、1.8%、1.41%。

据短平快解读了解,进入2025年,公司严控费用支出,前三季度业务及管理费用为92.2亿元,同比下降0.47%,公司在中报中表示,主要是持续推进降本增效工作,精简日常行政办公支出、提升投入产出效率。进一步来看,费用减少主要发生在其他办公及行政费用,而员工成本、物业及设备支出仍然保持微增。

从员工情况来看,公司2022年、2023年员工数量连增,在职员工(含劳务派遣人员)分别为14,333人、14,890人,2024年则下滑至14,712人,同比减少178人,中报没有披露具体的员工数量。

从网点来看,近三年分支机构分别为339家、347家、358家,今年上半年进一步上升至363家,不过与网点增加不同,2024年至今员工数量有所减少,2024年为14,194人,同比减少171人,上半年为14,036人,较年初减少158人,可以推测总员工数量有所减少,具体数量唯有年报披露后才能揭晓。

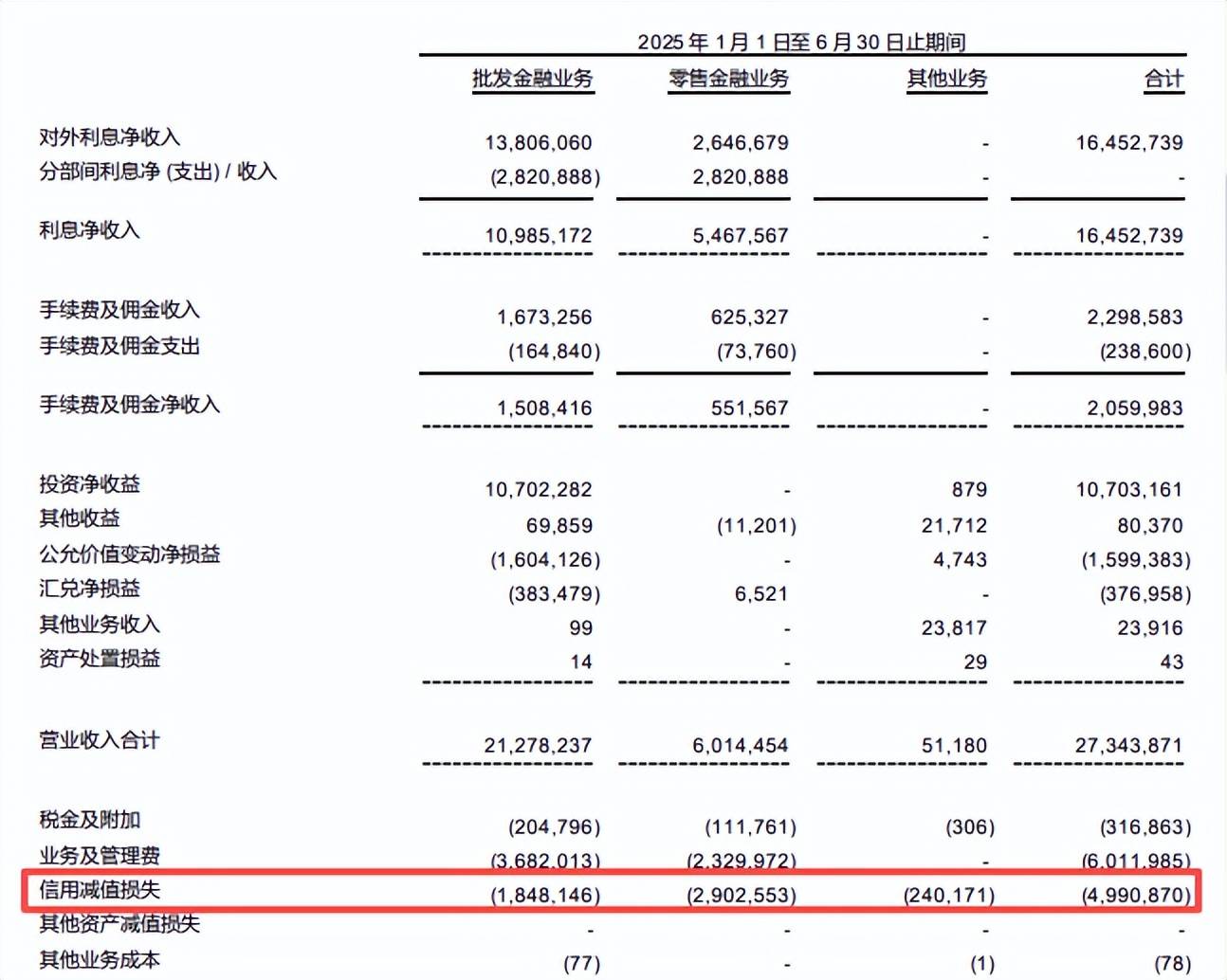

中报信用减值损失增加。2022年、2023年,上海银行信用减值损失连降,分别为162.96亿元、114.34亿元,2024年同比增长8.86%至124.47亿元,今年前三季度同比增长11.13%至102.65亿元,增长金额10.28亿元。

损失主要来源于以摊余成本计量的发放贷款和垫款,中报损失为58.32亿元,同比增加5.99亿元,增幅11.44%。进一步来看,批发金融业务、零售金融业务损失额分别为18.48亿元、29.03亿元,即损失主要来源于零售金融业务。

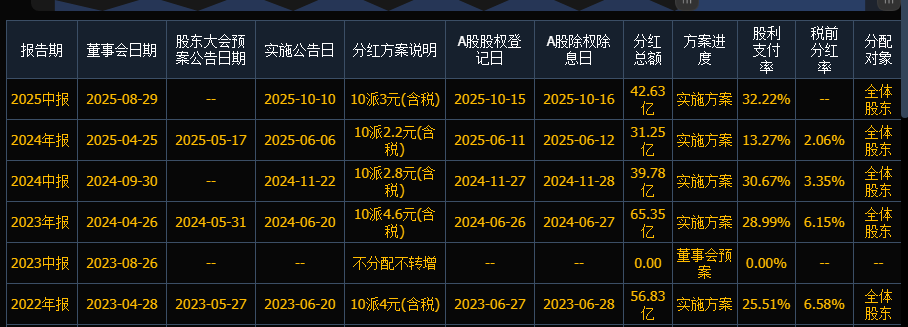

大手笔分红,拨备覆盖率下滑。虽然上海银行净利润连续多年放缓,不过在分红这块却是颇为大方,2022年、2023年分别分红56.83亿元、65.35亿元,2024年中报、年报分别分红39.78亿元、31.25亿元,合计71.03亿元,今年上半年分红42.63亿元,较上年同期有所增加。

需要关注的是,利润增速放缓的同时,拨备覆盖率也是逐年下滑,从2020年的321.38%下滑至2024年的269.81%,前三季度进一步下滑至254.92%,累计下滑66.46个百分点。

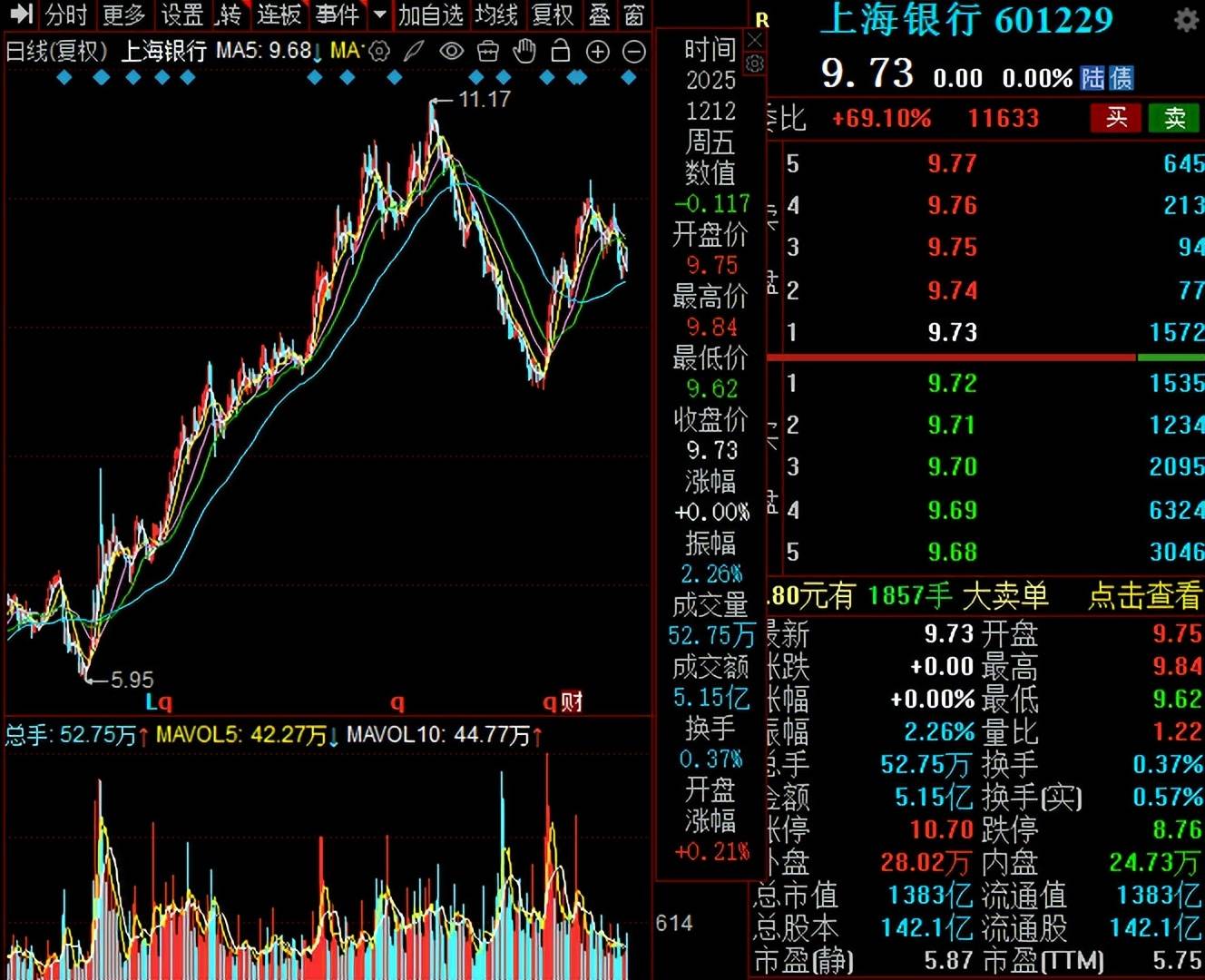

二级市场上,上海银行股价自2024年9月5.95元/股(前复权,下同)一路猛涨至11.17元/股的高点,随后下滑又反弹,截至12月12日收盘,股价为9.73元/股,较高点下滑约13%,总市值1383亿元,TTM市盈率仅5.75倍。

房地产业不良贷款大增

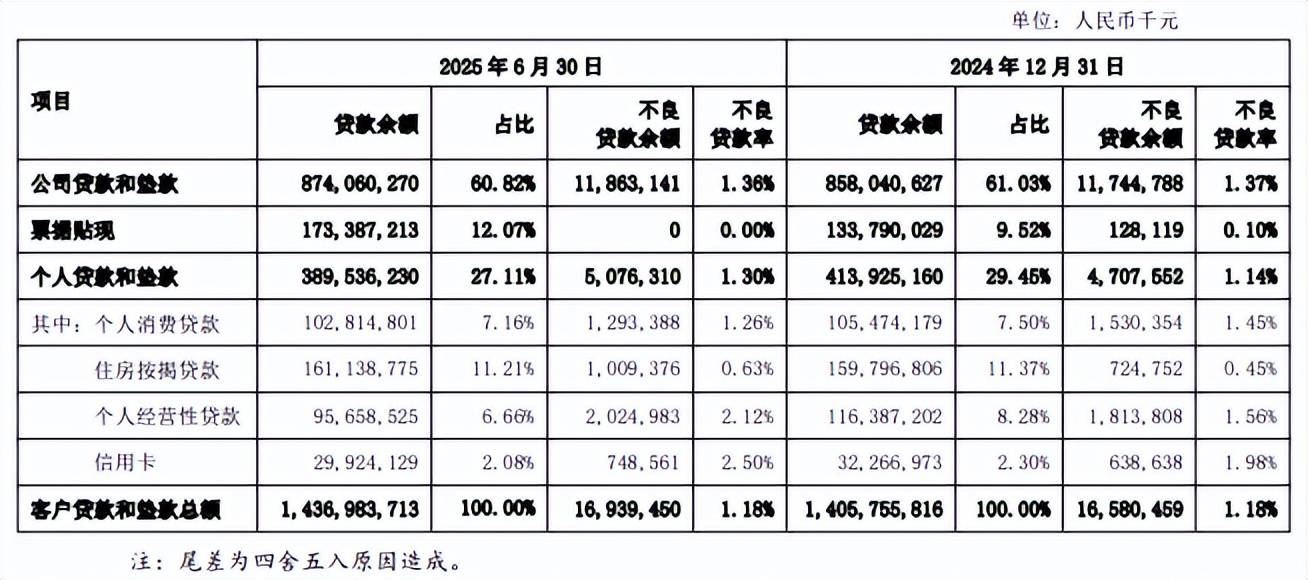

2020年至2024年,上海银行不良贷款总体总体有所增加,从初期134.01亿元上升至末期165.8亿元,而不良贷款率总体有所下滑,从1.22%下滑至1.18%。

据短平快解读了解,今年前三季度,公司不良贷款进一步增加至169.92亿元,而不良贷款率与年初持平,在A股17家城商行中排在第六,仅次于兰州银行、郑州银行、贵阳银行、西安银行、北京银行,贷款质量仍有待进一步加强。

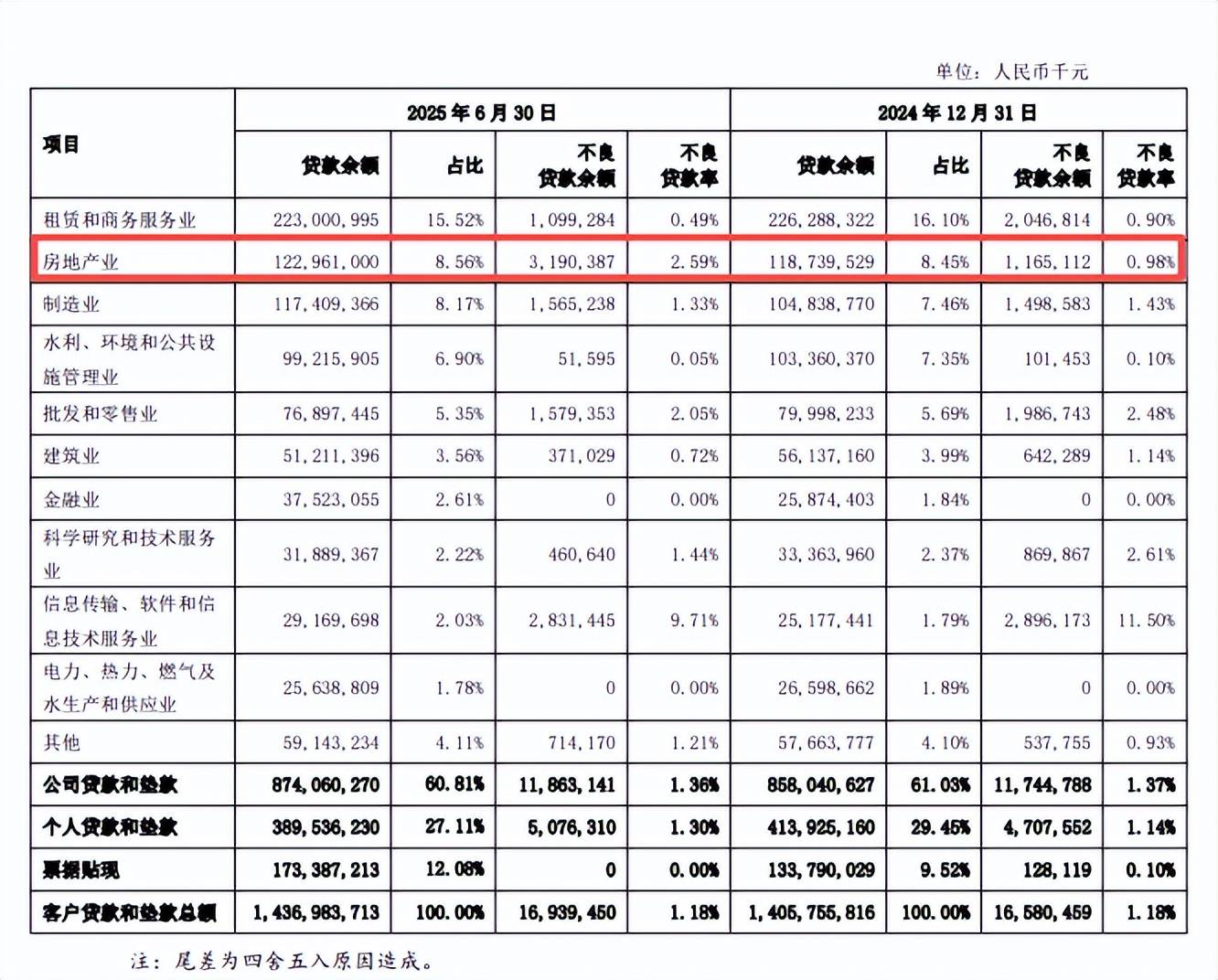

房地产业不良贷款大增超20亿元。中报显示,上海银行对公不良贷款为118.63亿元,较年初增加1.18亿元,不良贷款率1.36%,较年初下滑0.01个百分点。

从行业来看,公司多数行业实现“不良”双降,但房地产业则逆势双升,不良贷款31.9亿元,较年初增加20.25亿元,不良贷款贷款率2.59%,较年初上升1.61个百分点,需要引起重点关注。

上海银行表示,本集团房地产贷款主要投向江浙沪、北京及深圳地区,具有较好的区位优势,本集团已落实差异化的管控政策,强化风险化解处置,充分计提减值准备,整体风险可控。

个人不良双增,转让1.6亿不良资产。中报显示,上海银行个人不良贷款50.76亿元,较年初上升3.69亿元,不良贷款率1.3%,较年初上升0.16个百分点。

住房按揭贷款、个人经营性贷款、信用卡不良贷款分别为10.09亿元、20.25亿元、7.49亿元,较年初分别增加2.85亿元、2.11亿元、1.1亿元;不良贷款率分别为0.63%、2.12%、2.5%,较年初分别上升0.18个百分点、0.56个百分点、0.52个百分点。

个人消费贷款实现不良双降,不良贷款12.93亿元,较年初减少2.37亿元,不良贷款率1.26%,较年初下滑0.19个百分点。

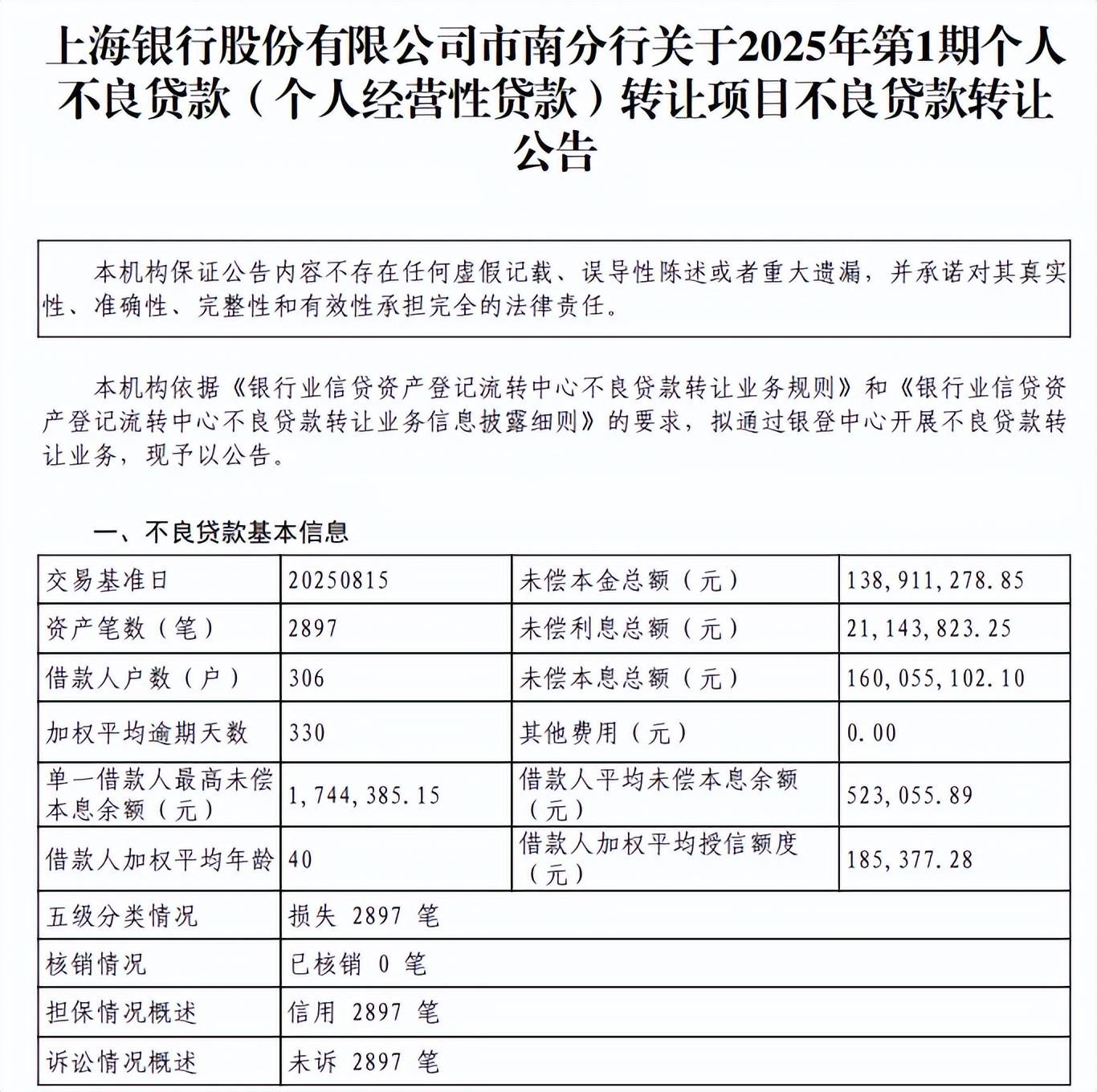

需要指出的是,公司也曾公开转让不良资产,今年9月,上海银行市南分行披露2025年第1期个人不良贷款(个人经营性贷款)转让公告,未偿本息总额1.6亿元,涉及资产笔数2897笔,借款人306户,全部为损失,拍卖起始价638.99万元,约是未偿本息总额的3.99%。

内控合规有待加强。7月,上海银行因存在违反账户管理规定;违反清算管理规定;违反反假货币业务管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定保存客户身份资料和交易记录;未按规定报送大额交易报告或者可疑交易报告等违法事实,被中国人民银行警告,没收违法所得46.95195万元,罚款2874.8万元。

公司表示,此次处罚来源于央行2021年对该行开展的综合执法检查,处罚问题发生在2020年至2021年期间,所涉问题均已按照监管要求全部整改完毕。

上海银行践行“稳健合规、提升价值”的风险理念,在报告期内加强合规文化建设,滚动开展案例警示教育,用“身边事”教育“身边人”,深化全员“不敢违规、不能违规、不想违规”的合规意识。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)