5月29日,东莞市腾信精密制造股份有限公司(腾信精密)申请北交所上市将迎来上会,保荐机构是国泰海通证券。

腾信精密专注于高附加值精密零部件的研发设计、制造与销售,为下游客户提供各类材质、形状、尺寸规格、功能及性能要求的高精密度和高附加值的精密零部件,重点聚焦分析仪器、油气服务、医疗器械、半导体、航空运输及工业设备等高端制造领域。

梳理来看,刘伟表决权超75%,担任董事长兼总经理;股权代持遭连番问询;存在多项财务内控不规范;募资大幅缩水2.9亿元,删减1亿元补流;三次分红近2亿,刘伟获得分红超1.5亿元;激进扩产,尚未取得土地使用权;研发费用远落后于同行,发明专利垫底;期末研发人员占比仅7.26%,如何高新技术企业资质?期末增收不增利,Q1净利大降;外销占比超八成,主营业务毛利率波动大;前五客户客户集中度超67%;外协采购占比不低,第一供应商仅个位数参保;外协供应商东莞市茶山华易五金厂是个体户,且已注销。

刘伟表决权超75%,股权代持遭连番问询

据短平快解读了解,2011年5月,腾信有限在东莞成立,2023年10月完成股份制改革,2025年4月挂牌新三板,公司早在2023年12月就启动辅导备案,2025年6月完成辅导后申请北交所上市被受理,历经三轮问询后迎来本次上会。

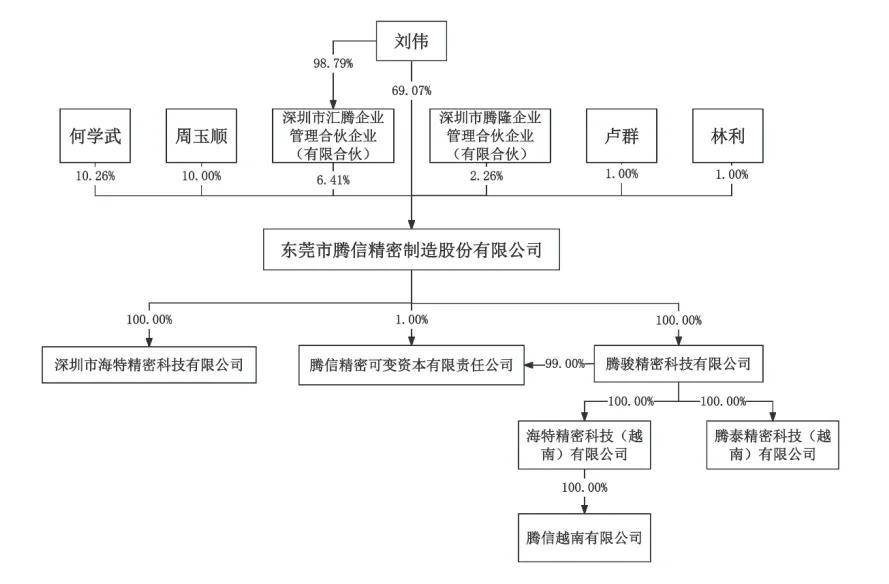

刘伟表决权超75%。腾信精密控股股东、实际控制人是刘伟,直接持股比例69.07%,且通过深圳汇腾间接控制6.41%股份表决权,合计控制公司75.48%的表决权。

刘伟出生于1966年,本科学历,做过销售、生产工程师、工程部经理等,2021年4月至今,历任公司执行董事、董事长、总经理,现任公司董事长、总经理。

刘伟表决权超75%,需要防范实际控制人不当控制风险,腾信精密表示,刘伟能对公司的发展战略、生产经营、利润分配决策等实施重大影响,如果刘伟利用其实际控制人的身份、地位,对公司的人事任免、经营决策等进行不当控制,可能会使公司的法人治理结构不能有效发挥作用,从而给公司经营及其他股东的利益带来损害。

股权代持遭连番问询。腾信精密曾存在股权代持,2015年7月,腾信有限为扩大规模,以82.33万元收购东莞市铨高精工机械有限公司100%股权,该公司股东周玉顺和曾小飞所持股权系代刘伟持有。12月,腾信有限以90万元收购深圳市海特精密科技有限公司100%股权,该公司股东为刘伟及曾晖。

公司称完成收购后,考虑到三位股东在该资本操作的贡献,刘伟、何学武、周玉顺协商一致认为,需要对原有股权比例进行调整,遂于2016年6月就重新调整股权比例事项达成一致,周玉顺的股权比例保持不变,将何学武的部分股权调整给刘伟。

刘伟、何学武双方未及时办理工商变更手续,且各方之间未签订书面协议,公司给出的理由是股东之间较为信任。

2021年12月,腾信有限将注册资本增加至6000万元,其中刘伟认缴出资1,343.8248万元(占比67.21%),而何学武以放弃认购增资被动稀释的方式,将其代刘伟持有的9.74%的股权中的6.67%还原至刘伟指定的深圳汇腾、深圳腾隆和卢群名下。此后,何学武将腾信有限3.07%的股权共计184.2833万元的出资以184.2833万元的价格转让给股东深圳汇腾。至此股权代持结束。

值得一提的是,北交所对上述股权代持的合理性、真实性连番问询,首轮问询中要求说明未签订书面代持协议情况下该等股权代持是否真实,第二轮问询中要求说明采取增资及股权转让等不同方式还原股权代持的原因及合理性,由被代持人支付增资款、股权转让款是否合理,说明股权是否清晰,是否存在股权代持、违规持股、利益输送等情形。

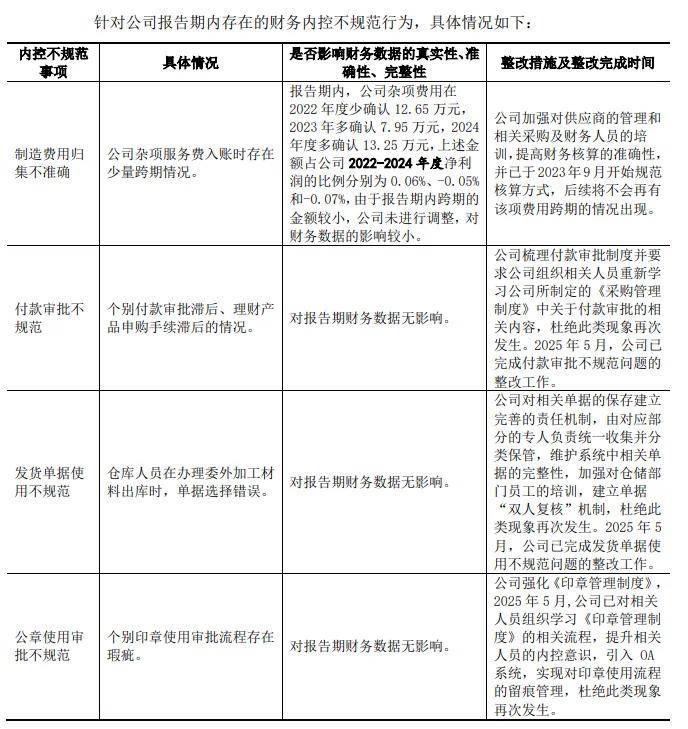

存在多项财务内控不规范。据披露,腾信精密存在多项财务内控不规范事项,包括制造费用归集不准确、付款审批不规范、发货单据使用不规范、公章使用审批不规范,其中杂项服务费入账时存在少量跨期情况,导致2022年度少确认12.65万元,2023年多确认7.95万元,2024年度多确认13.25万元。

目前上述不规范情形均已整改完成,北交所要求说明期后有无新增财务内控不规范行为的情况,发行人内控制度是否已完备并有效运行,公司称未发生新的财务内控不规范情形,公司内控制度已完备并有效运行。

募资缩水,实控人获得分红超1.5亿元,发明专利垫底

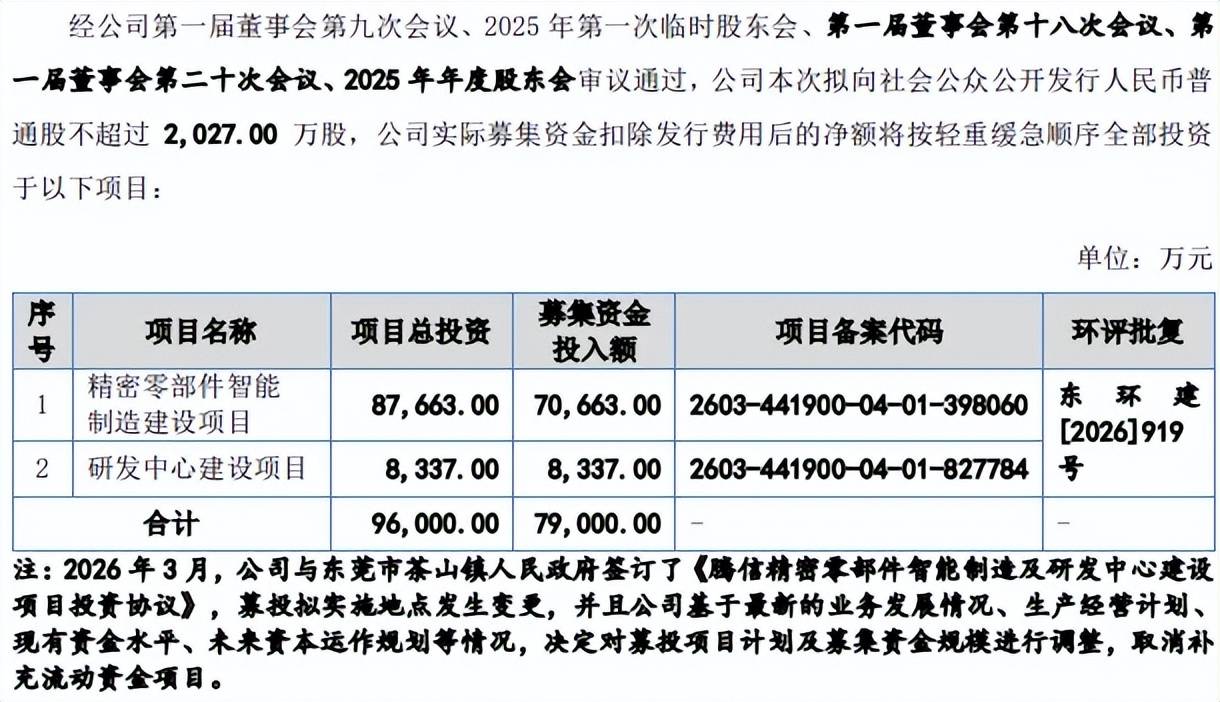

募资大幅缩水2.9亿元,删减1亿元补流。本次IPO,腾信精密拟公开发行不超过2027万股,拟募集资金79,000万元,用于精密零部件智能制造建设项目、研发中心建设项目,拟使用募集资金分别为70,663.00万元、8,337.00万元。

对比来看,上会稿拟募集资金较申报稿缩水2.9亿元,上述两大项目分别缩水18857万元、143万元,另外申报稿拟补充流动资金1亿元,上会稿中则予以删除。

三次分红近2亿,刘伟获得分红超1.5亿元。腾信精密资产负债率并不高,2023年至2025年(报告期)分别为21.32%、16.5%、16.09%,远低于行业均值,后者分别为34.12%、34.22%、36.2%,可比同行富创精密、先锋精科、应流股份期末资产负债率分别为48.59%、24.57%、58.38%,仅怡合达以13.26%略低于公司。

据短平快解读了解,公司期末货币资金高达4.33亿元,没有长短期借款,一年内到期的非流动负债仅1087.55万元,即现金流十分充裕,债务压力明显偏低,这种情况下补流项目并不合理。

更为重要的,公司报告期内实施三次现金分红,2022年、2023年、2025年分别分红10,000.00万元、5,000.00万元、4,999.98万元,三次分红近2亿元,实际控制人刘伟获得分红约1.51亿元,是最大受益者。

激进扩产,尚未取得土地使用权。报告期,腾信精密产能利用率分别为74.99%、85.46%、85.6%,精密零部件产量分别为2,084.06万件、2,396.06万件、4,608.74万件,不过产销率下滑明显,分别为104.8%、110.64%、97.09%。

本次募投的精密零部件智能制造建设项目扩产规模为71,004.63万元,基于2025年公司营业收入75,725.81万元,本次募投扩产比例为93.77%,显然属于激进扩产。

北交所在首轮问询中要求分析说明扩产的必要性及产能消化能力、是否存在产能过剩的风险,相关风险是否充分揭示,第二轮问询中要求就产能过剩和业绩不达标的风险作重大事项提示。

招股书中提示“募投项目实施及产能过剩风险”,若公司未来业绩增长不及预期,未达到扩产产值测算水平,或由于战略规划调整、竞争优势减弱等内部不利因素,以及下游领域景气度下降、客户需求减少等外部不利因素,导致相关产能消化措施可行性及有效性降低,则对应募投项目新增产能存在产能过剩或闲置的风险。

另外,公司本次募投的两大项目尚未取得项目用地的土地使用权,目前正在推进募投土地使用权取得事宜,若未来募投项目用地的取得晚于预期或发生其他不利变化,本次募投项目可能面临延期实施或者变更实施地点的风险。

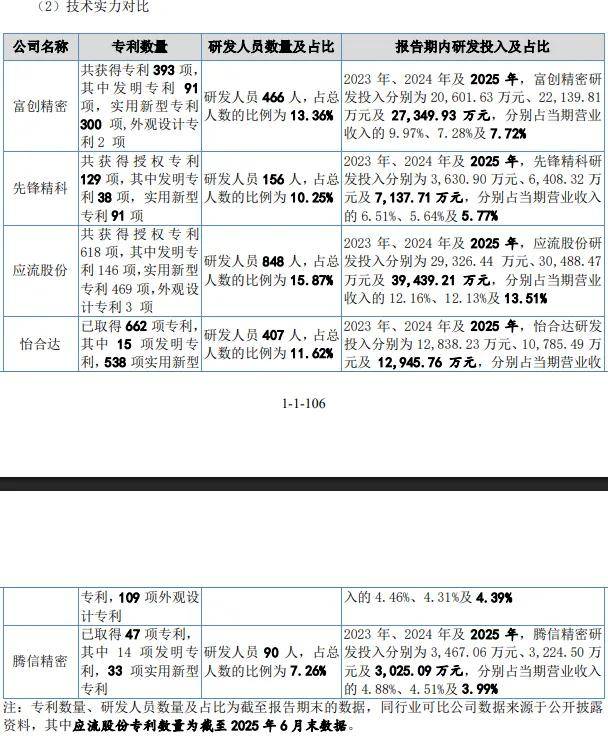

研发费用远落后于同行,发明专利垫底。报告期,腾信精密研发费用率下滑,分别为3,467.06万元、3,224.50万元、3,025.09万元,研发费用率同样下滑,分别为4.88%、4.51%、3.99%,期末落后于管理费用,后者金额、占比分别为3,725.85万元、4.92%。

对比行业,可比同行研发费用率均值均超过公司,分别为8.27%、7.34%、7.26%,富创精密、先锋精科、应流股份、怡合达期末研发费用率分别为7.72%、5.77%、11.15%、7.26%,对应的研发费用分别为2.73亿元、0.71亿元、3.94亿元、1.29亿元,均超过公司,显然需要进一步强化研发投入。

公司期末研发人员为90人,已取得47项发明专利,其中14项为发明专利,而同期富创精密、先锋精科、应流股份、怡合达的研发人员分别为466人、156人、848人、407人,获得发明专利分别为91项、38项、146项、15项,均超过公司。

期末研发人员占比仅7.26%,如何高新技术企业资质?2025年12月19日,腾信精密被认定为高新技术企业(证书编号:GR202544003080),有效期三年,期间按15%的优惠税率计缴企业所得税的税收优惠政策。

高新技术企业的认定条件之一是:企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%,而公司期末研发人员、占比分别为90人、7.26%,比例远远达不到相关要求,如何获得高新技术企业资质?若后续资质遭遇取消,会对业绩造成哪些影响?此前享受的税收优惠是否面临追缴?是公司需要回答,也是北交所需要关注的。

Q1净利大降,外协采购占比不低,个体户供应商已注销

期末增收不增利,Q1净利大降。2023年至2025年,腾信精密业绩存在波动,实现收入分别为7.11亿元、7.14亿元、7.57亿元,同比分别变动-7.53%、0.46%、6.03%;归母净利润分别为1.73亿元、1.89亿元、1.87亿元,同比分别变动-24.58%、9.24%、-0.9%。

据短平快解读了解,2026年Q1,公司实现营业收入2.03亿元,同比微增4.75%,归母净利润4,892.82万元,同比大幅下滑14.17%,主要原因是美元汇率走弱产生的汇兑损失所致。

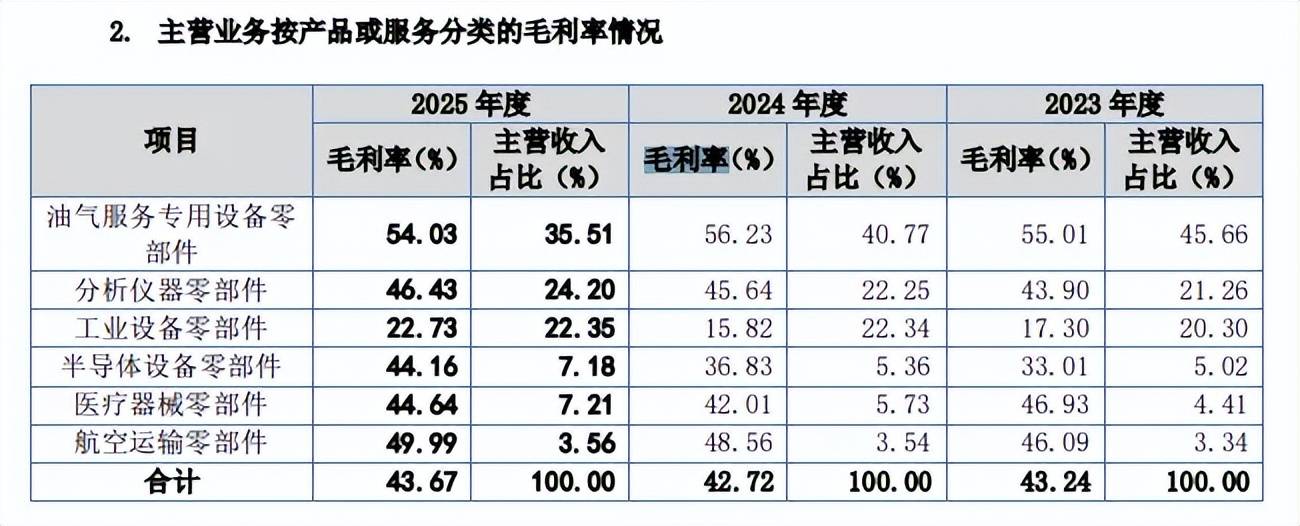

外销占比超八成,主营业务毛利率波动大。腾信精密主营业务收入重头是油气服务专用设备零部件,报告期下滑明显,分别为3.21亿元、2.87亿元、2.64亿元,收入占比从45.66%下滑至35.51%,公司称期末下滑主要系当年石油价格仍处于短期的低位,主要客户客户C在2024年以及2025年上半年基于对下游市场需求减弱的预判,减少了订单需求,从而导致当年实现收入金额同比下降。

紧随其后的分析仪器零部件、工业设备零部件表现良好,期末收入分别为1.8亿元、1.67亿元,占比分别为24.2%、22.35%,而期初占比仅分别为21.26%、20.3%。

另外,主营业务收入主要以外销为主,收入分别为6.01亿元、5.85亿元、6.21亿元,期末占比高达83.24%,其中北美洲、亚洲、欧洲收入分别为2.14亿元、1.82亿元、1.35亿元,占比分别为28.74%、24.35%、18.08%,而期末内销收入仅1.25亿元,占比仅16.76%。

主营业务毛利率存在波动,分别为43.24%、42.72%、43.67%,具体来看,油气服务专用设备零部件以及工业设备零部件毛利率均存在波动,前者分别为55.01%、56.23%、54.03%,后者分别为17.3%、15.82%、22.73%,分析仪器零部件则有所上升,分别为43.9%、45.64%、46.43%。

前五客户客户集中度超67%。经过多年的发展,腾信精密积累了众多客户,包括Philips、迈瑞医疗、IDEX、Illumina、Edwards、MKS等等,不过公司仍然面临客户集中度高的问题,报告期对前五大客户的销售额分别为5.23亿元、5.15亿元、5.08亿元,占比分别为73.50%、72.05%、67.13%。

期末前五客户分别为客户A、B、C、AtlasCopcoGroup、FestoSE&Co.KG,其中对客户A、B、C的销售额分别为1.62亿元、1.42亿元、1.04亿元,占比分别为21.36%、18.7%、13.7%,这也意味着若相关客户经营发生重大不利变化,或订单量大幅减少,将会对公司业绩产生不利影响。

外协采购占比不低,第一供应商仅个位数参保。由于不具备表面处理相关环保资质,腾信精密将表面处理工序进行委外,报告期外协采购金额分别为10,051.36万元、7,138.42万元和10,663.90万元,占当期采购总额比例分别为28.36%、28.07%和27.82%。

进一步来看,公司期末对前五大外协供应商的采购额为3,860.55万元,占比10.07%,其中第一大外协供应商是东莞市鸿钲五金制品有限公司(鸿钲五金),采购内容是常规机加工序,采购金额、占比分别为1,961.75万元、5.12%。

需要指出的是,鸿钲五金未实缴资本,2025年参保人数仅为7人,公司与该供应商是如何达成商业合作的,对供应商的审核制度又是怎么样的。

外协供应商东莞市茶山华易五金厂是个体户,且已注销。报告期,腾信精密向外协供应商东莞市茶山华易五金厂采购特殊机加工序,采购额分别为632.08万元、475.15万元、470.39万元。

企查查显示,东莞市茶山华易五金厂是个体户,经营者是吴国华,成立于2020年12月,注册资本仅1万元,未实缴资本,该公司目前已经注销,而招股书显示公司期末对该公司的应付账款为302.59万元。

腾信精密选择东莞市茶山华易五金厂作为供应商的理由是什么?是否合理?公司是否知悉该供应商目前已经注销,双方之间是否已经结清相关款项?另外该供应商注销的理由是什么,公司高层与该供应商是否存在联系,都是公司需要回答,也是北交所需要重点关注的。