格林生物专注于香料产品的研发、生产与销售业务,形成了松节油、柏木油和全合成三个产品系列,具体产品主要包括檀香系列、甲基柏木酮、突厥酮系列等近40个细分品种,产品主要供下游作为配制日化香精的原料。

梳理来看,父女为实控人,创始人年龄超80岁;第二大股东套现1.44亿元离场;多名独立董事辞职,总经理发生变更;拟募资6.9亿元,4.2亿元用于扩产;资产负债率远超同行,两次分红合计1.6亿;产能利用率未饱和却要扩产,环评批复尚在办理中;存在超产能情形;研发费用率落后于均值,2023年费用率未达高新技术企业要求;增速放缓,今年Q1净利下滑;多产品毛利率存在波动;客户集中度较高,应收账款大涨;存货增长明显。

创始人年龄超80岁,第二大股东套现离场

据短平快解读了解,1999年12月,格林有限在杭州成立,2011年3月完成股份制改革,公司上市历程颇为曲折,2018年11月启动辅导备案,2020年11月完成辅导,次月申请创业板上市被受理,2021年2月撤回申请材料,2023年6月,更新保荐机构后再次申请创业板上市,2024年9月终止,2025年7月再次启动辅导备案,11月完成辅导并申请创业板上市被受理,历经两轮问询后迎来本次上会。

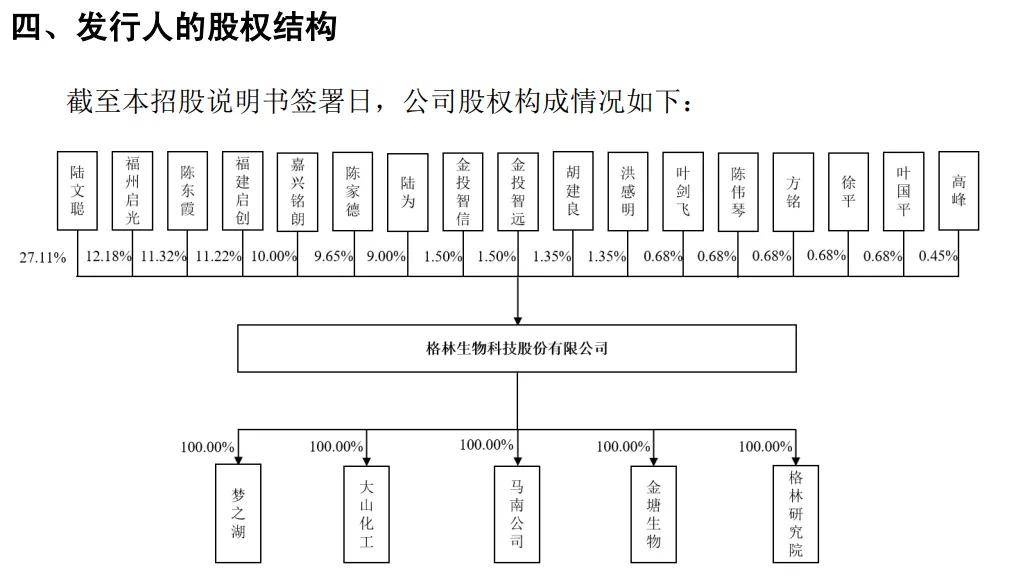

父女为实控人,创始人年龄超80岁。格林生物控股股东是陆文聪,实际控制人是陆文聪、陆为父女,两人直接持股比例分别为27.11%、9%,两人在2025年6月签署一致行动协议,分别担任董事长、董事/副总经理。

陆文聪出生于1942年,本科学历,高级工程师职称,自1970年从事香料香精行业,1999年创办公司,历任公司董事长、总经理,2011年至今担任董事长职务。陆为出生于1976年,在公司历任董事长、销售经理、董事长助理、人力资源部经理、副总经理等职务,现任董事、副总经理。

考虑到陆文聪年龄超80岁,深交所在问询中要求公司说明陆文聪是否能够保证具备足够精力继续参与公司治理和经营管理事项,公司则称陆文聪身体健康,精力充沛,全身心投入公司运营,当前主要负责公司战略统筹、产能和产品规划、研发方向以及重要人事等方面工作,核心精力聚焦于公司董事会、股东(大)会和关键经营决策环节,陆文聪能够保证具备足够精力继续参与公司治理和经营管理事项。

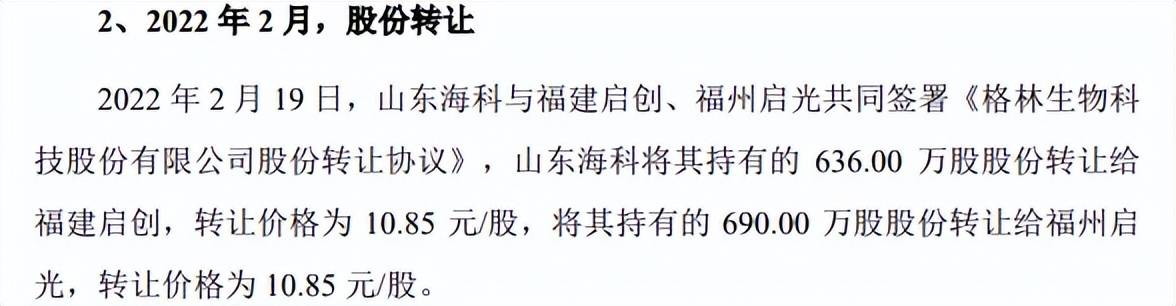

第二大股东套现1.44亿元离场。2022年2月,第二大股东山东海科控股有限公司(持股比例23.4%)对外转让所有股份,向福建启创投资有限公司、福州鼓楼区启光投资合伙企业(有限合伙)分别转让11.2235%、12.1765%股份,每股价格为10.85元,合计套现1.44亿元,整体估值约为6.15亿元。

山东海科在2018年入股公司,还与彼时原股东陆文聪、陈东霞等共同签署了《格林生物科技股份有限公司股东协议》,约定了回售权等对赌性质条款,相关对赌条款伴随着其转让而终止。

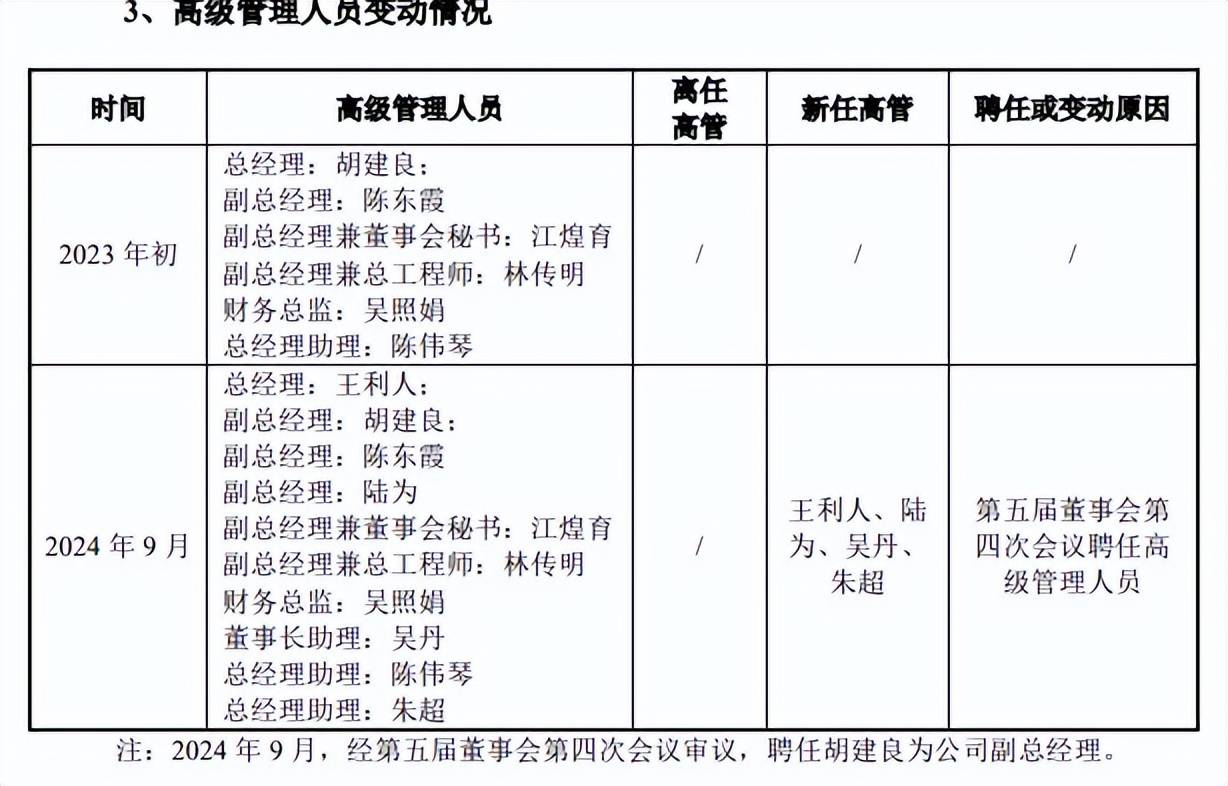

多名独立董事辞职,总经理发生变更。近年来,格林生物人事调整较大,董事方面,2022年3月,因工作调整原因,张生安、潘鹏、田波(独立董事)辞去董事职务;2024年3月,公司选举第五届董事会人选,独立董事王红强、赵敏离任;2025年9月,独立董事李勇进因个人工作调整原因辞任。

高级管理人员方面,2022年1月,因工作调整原因,副总经理/董事会秘书潘鹏、常务副总经理史波涛辞职;2024年9月,总经理由原来的胡建良变更为王利人,陆为、吴丹、朱超分别担任副总经理、董事长助理、总经理助理。

债务压力大,还合计分红1.6亿,远超补流项目

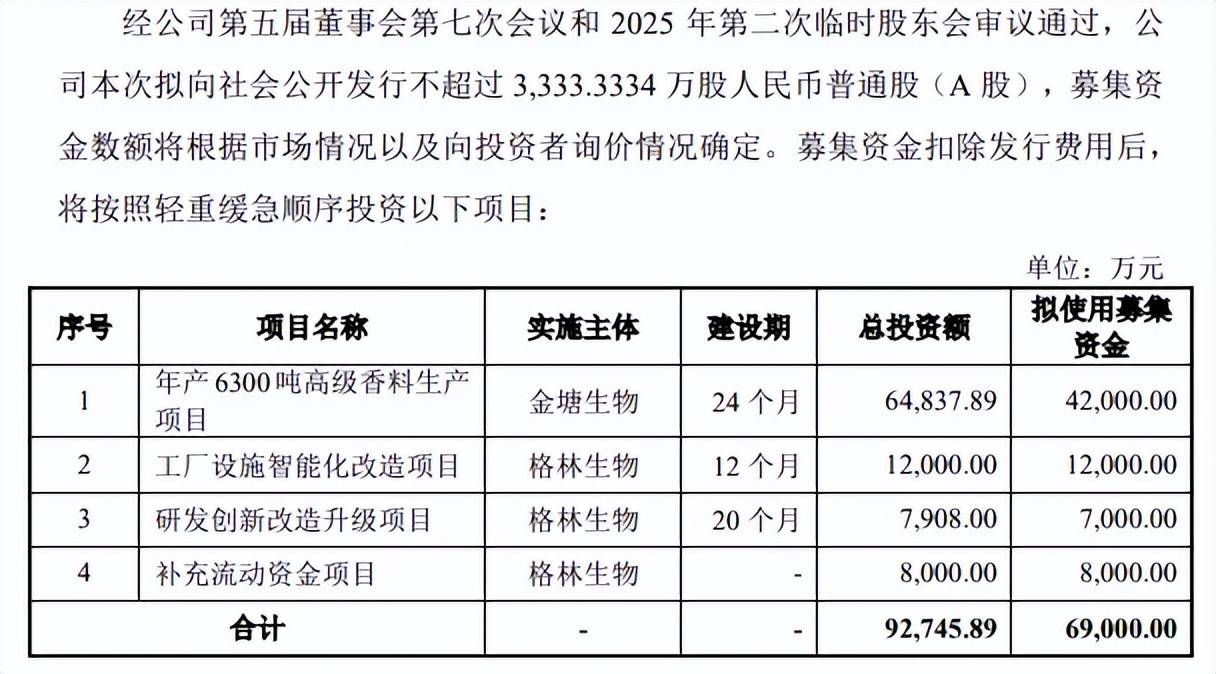

据短平快解读了解,本次IPO,格林生物拟向社会公开发行不超过3,333.3334万股,拟募集资金6.9亿元,用于年产6300吨高级香料生产项目、工厂设施智能化改造项目、研发创新改造升级项目以及补充流动资金项目,拟使用募集资金分别为4.2亿元、1.2亿元、0.7亿元、0.8亿元。

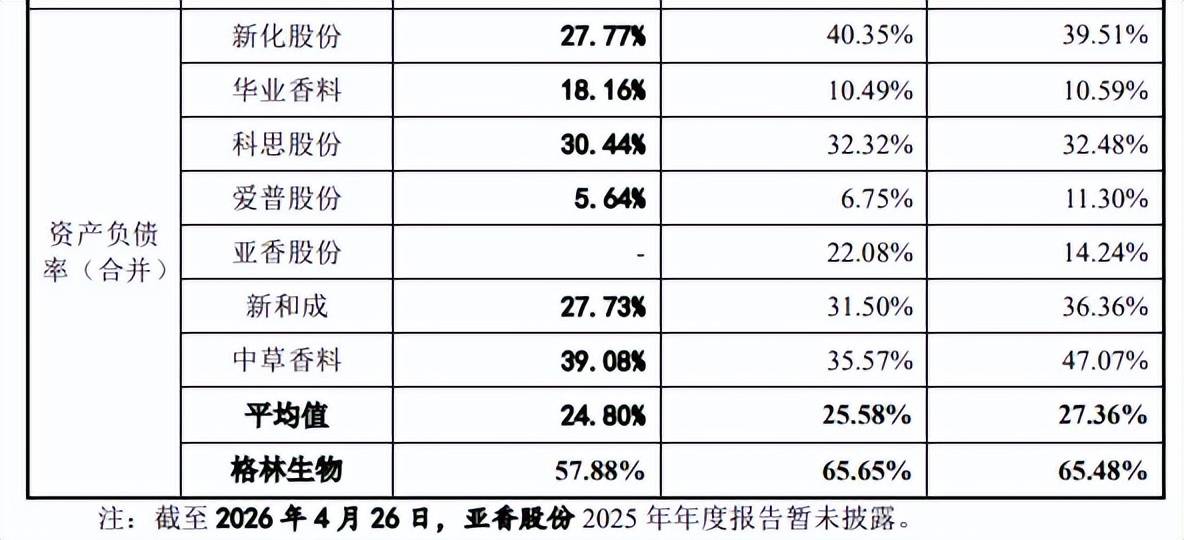

资产负债率远超同行,两次分红合计1.6亿。格林生物资产负债率总体偏高,2023年至2025年(报告期)分别为65.48%、65.65%、57.88%,远超可比同行行业均值,后者分别为27.36%、25.58%、24.8%,进一步来看,远超所有可比同行,以2024年为例,新化股份、华业香料、科思股份、爱普股份、亚香股份、新和成、中草香料分别为40.35%、10.49%、32.32%、6.75%、22.08%、31.5%、35.57%。

公司期末货币资金为7183.78万元,而短期借款、一年内到期的非流动负债分别为2.28亿元、1.18亿元,另外还有长期借款4.81亿元,显然长短期债务压力均较为严峻,流动性风险需要引起注意。

需要指出的是,公司分红倒是颇为大方,2022年、2024年均分红8000万元,合计1.6亿元,同期净利润分别为6,813.69万元、15,044.68万元,本次募投的补充流动资金8000万元拟用于缓解产销规模持续扩张带来的营运资金压力,公司明明知道规模扩张需要运营资金,却坚持分红的理由是什么?又是否合理?另外,上市后能否维持超50%的股利支付率?

债务压力巨大,实施大手笔分红,却要补充流动资金,这种情况难道不需要引起深交所注意并就此进行问询吗?

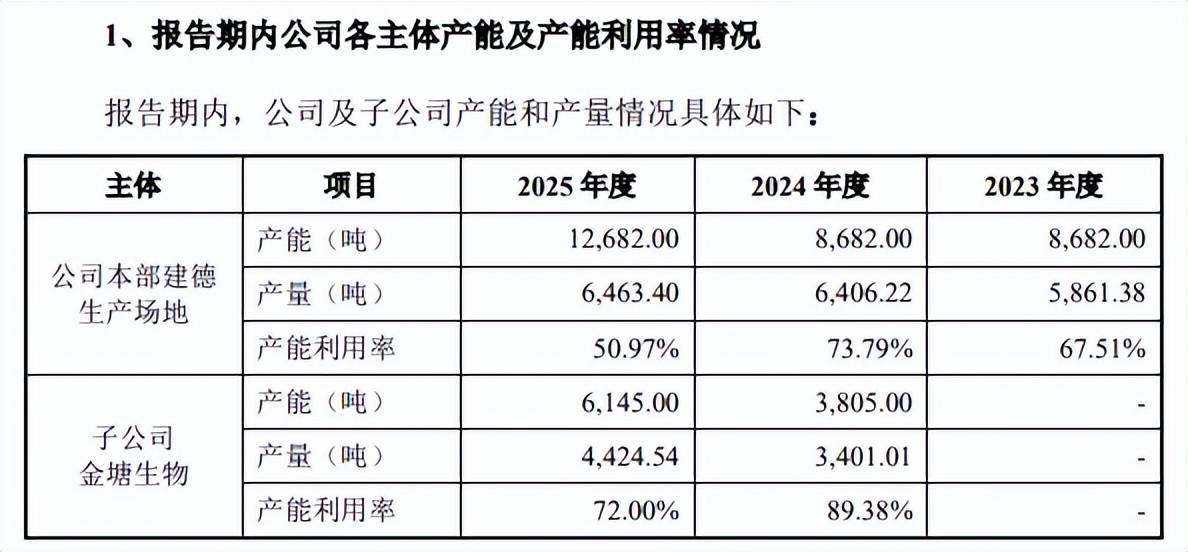

产能利用率未饱和却要扩产,环评批复尚在办理中。报告期,格林生物本部产能利用率分别为67.51%、73.79%、50.97%,期末产能12,682吨;子公司金塘生物近两年产能利用率分别为89.38%、72%,期末产能6,145吨。

可以看到,公司总体产能利用率尚未饱和,这种情况下却扩产6300吨,已经远超金塘生物期末产能,如何扩产是否存在必要性?是否存在产能消化风险?产能消化措施又有哪些?

深交所在问询中要求说明扩产项目是否存在过度投产的风险,格林生物称过度投产风险较小,公司也在招股书提示“产能增长过快的风险”,存在因下游市场需求不足,或产品价格走势、竞争对手策略发生不利变化而导致公司募集资金投资项目产能运行和产品销售无法达到预期,进而对募集资金投资项目投资效益和公司经营业绩产生不利影响的风险。

另外,扩产项目相关环评批复尚在办理过程中,若相关项目无法及时办理完成环评批复手续,可能会对公司募投项目的投资建设进度产生不利影响。

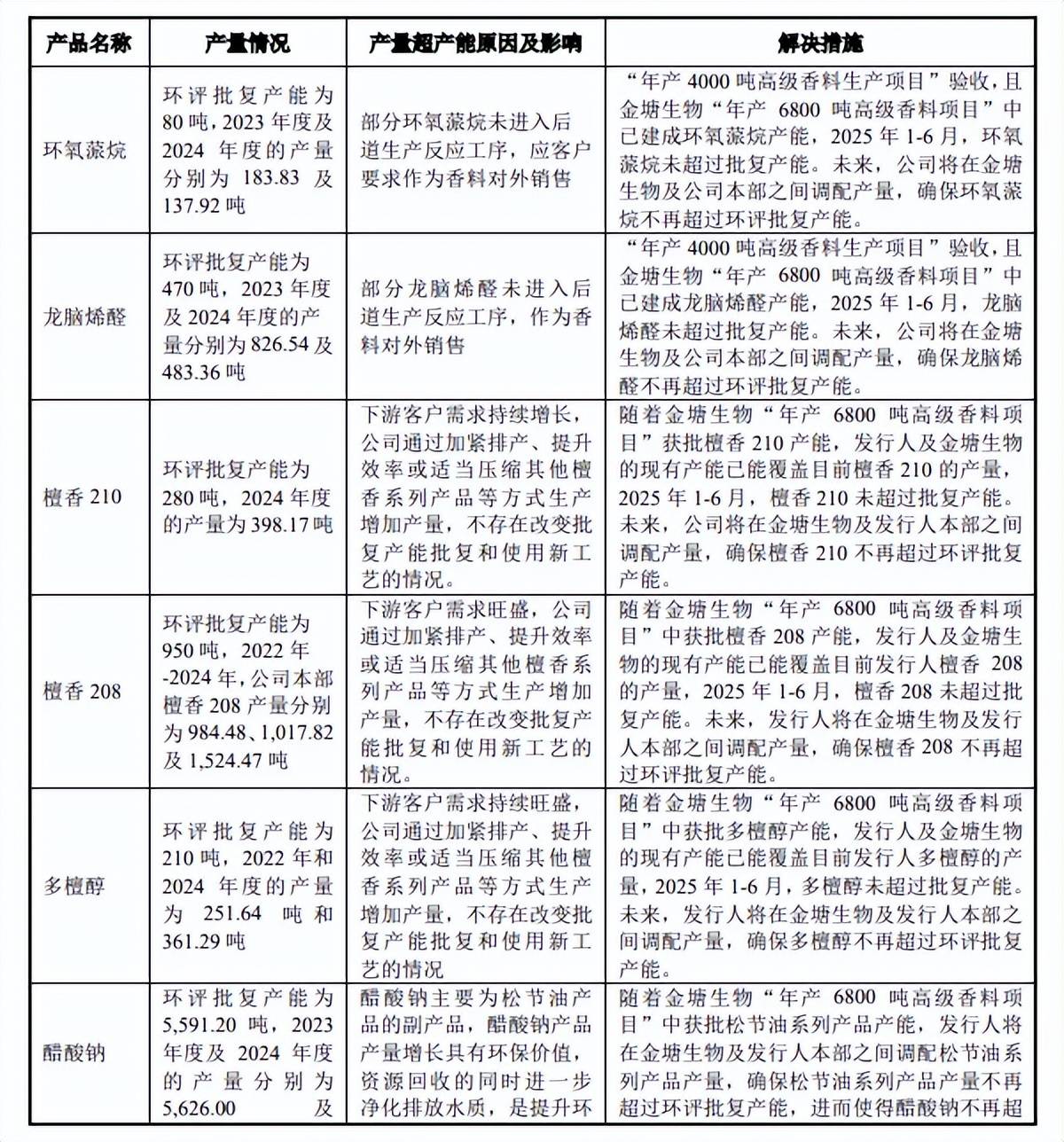

存在超产能情形。格林生物本部松节油系列产品中环氧蒎烷、龙脑烯醛、檀香210、檀香208、多檀醇等5种产品存在超量生产的情况,副产品中醋酸钠存在超量生产的情况。

具体来看,环氧蒎烷环评批复产能为80吨,2023年度及2024年度的产量分别为183.83及137.92吨;

龙脑烯醛环评批复产能为470吨,2023年度及2024年度的产量分别为826.54及483.36吨;

檀香210环评批复产能为280吨,2024年度的产量为398.17吨;

檀香208环评批复产能为950吨,2022年-2024年,公司本部檀香208产量分别为984.48、1,017.82及1,524.47吨;

多檀醇环评批复产能为210吨,2022年和2024年度的产量为251.64吨和361.29吨;

醋酸钠环评批复产能为5,591.20吨,2023年度及2024年度的产量分别为5,626.00及6,655.00吨。

上述产品超量生产并未导致公司遭遇行政处罚,公司称超产能的情况未新增环评批复污染物种类及污染物排放量,未导致环境污染事故发生,不属于重大环保违法违规。

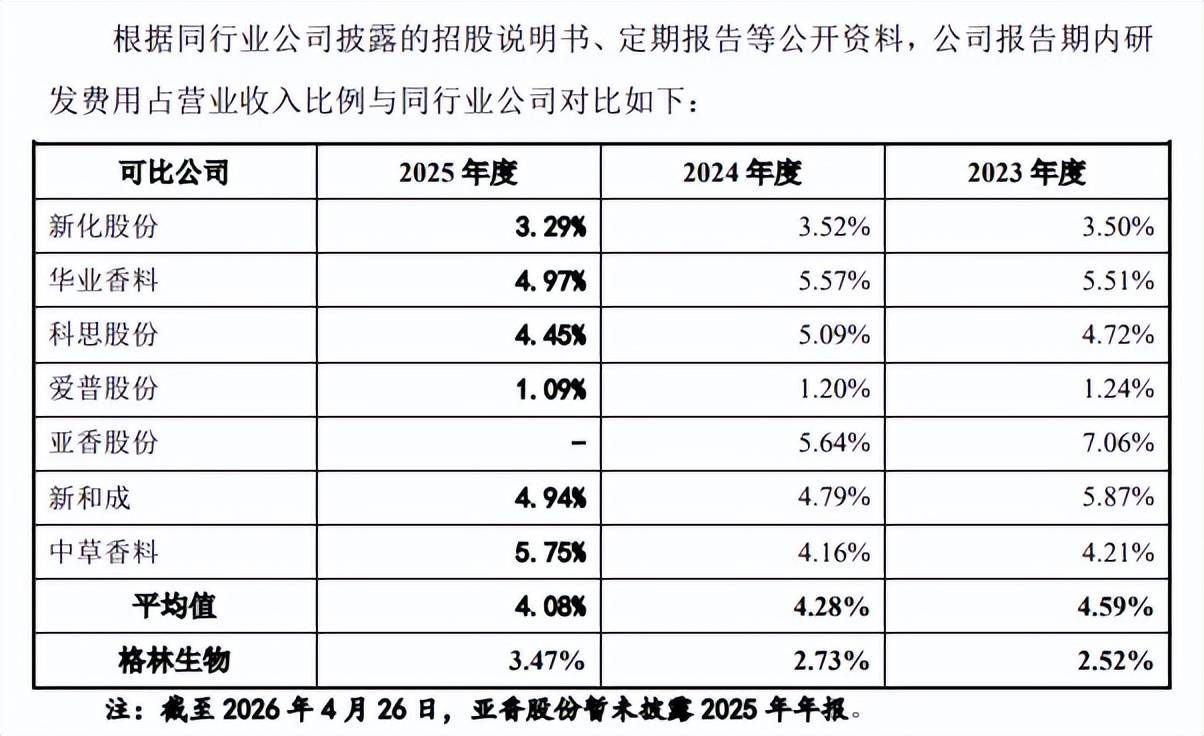

研发费用率落后于均值,2023年费用率未达高新技术企业要求。报告期,格林生物研发费用分别为1,851.63万元、2,618.31万元、3,725.93万元,研发费用率分别为2.52%、2.73%、3.47%,均落后于管理费用,后者分别为3,903.41万元、5,189.65万元、5,179.37万元,期末费用率4.82%。

对比来看,可比同行研发费用率均值均超过公司,分别为4.59%、4.28%、4.08%,多家同行研发费用率超过公司,以2024年为例,新化股份、华业香料、科思股份、亚香股份、新和成、中草香料分别为3.52%、5.57%、5.09%、5.64%、4.79%、4.16%,仅爱普股份以1.2%落后于公司,显然公司需要进一步强化研发投入。

2023年12月,公司取得高新技术企业证书,即此后三年将按照15%优惠税率缴纳企业所得税,高新技术企业认定的条件之一是:最近一年销售收入在2亿元以上的企业,近三个会计年度的研究开发费用总额占同期销售收入总额的比例不低于3%,而公司2023年的研发费用率明显未达到相关门槛。

招股书显示,公司2023年存在会计差错更正,其中研发费用从更正前2,638.56万元变更至1,851.63万元,差值786.93万元,影响比例高达29.82%,导致当年研发费用率从3.59%下滑至如今的2.52%,这种情况下高新技术资质是否面临遭遇取消风险?若遭遇取消,此前享受的税收优惠是否面临追缴,都是公司需要进一步披露的,也是深交所需要关注的重点。

Q1净利下滑,应收账款、存货增长明显

增速放缓,今年Q1净利下滑。2023年至2025年,格林生物业绩稳增,实现收入分别为7.35亿元、9.61亿元、10.75亿元,归母净利润分别为0.93亿元、1.5亿元、1.79亿元。

业绩增长背后,公司也面临着增速放缓的难题,报告期收入、净利润复合增长率分别为20.95%、38.78%,而2025年的增速则分别为11.9%、16.73%。

据短平快解读了解,2026年Q1,公司增收不增利,实现收入3.18亿元,同比增长15.95%,归母净利润5,008.69万元,同比下滑1.13%。

多产品毛利率存在波动。格林生物主营业务收入主要由松节油系列、柏木油系列、全合成系列贡献,期末收入分别为3.27亿元、2.18亿元、5.04亿元,占比分别为30.59%、20.35%、47.09%。

主营业务毛利率呈现上升态势,分别为26.22%、29.71%、31.78%,不过多个产品毛利率存在波动,松节油系列分别为25.75%、30.14%、27.16%,柏木油系列分别为13.22%、13.21%、17.26%,主营其他产品分别为49.97%、38.42%、17.02%,仅全合成系列保持增长,分别为32.58%、36.57%、41.67%。

客户集中度较高,应收账款大涨。格林生物在在香料行业经营多年,下游客户主要为奇华顿(Givaudan)、帝斯曼芬美意(DSM-Firmenich)、国际香精香料(IFF)等国际大型香料香精企业,公司客户集中度较高。

具体来看,报告期对前五大客户的销售额分别为2.98亿元、4.13亿元、4.5亿元,占营业收入比例分别为40.51%、42.97%、41.86%,期末对奇华顿、帝斯曼-芬美意销售额分别为1.14亿元、1.13亿元,占比分别为10.65%、10.51%,销售内容是松节油系列、柏木油系列、全合成系列产品。

公司报告期应收账款增长明显,账面价值分别为1.43亿元、1.73亿元、1.92亿元,坏账准备分别为754.45万元、912.03万元、1011.26万元,期末对帝斯曼-芬美意、奇华顿的应收账款分别为4,166.52万元、2,481.72万元,占应收账款余额的比例分别为20.6%、12.27%。

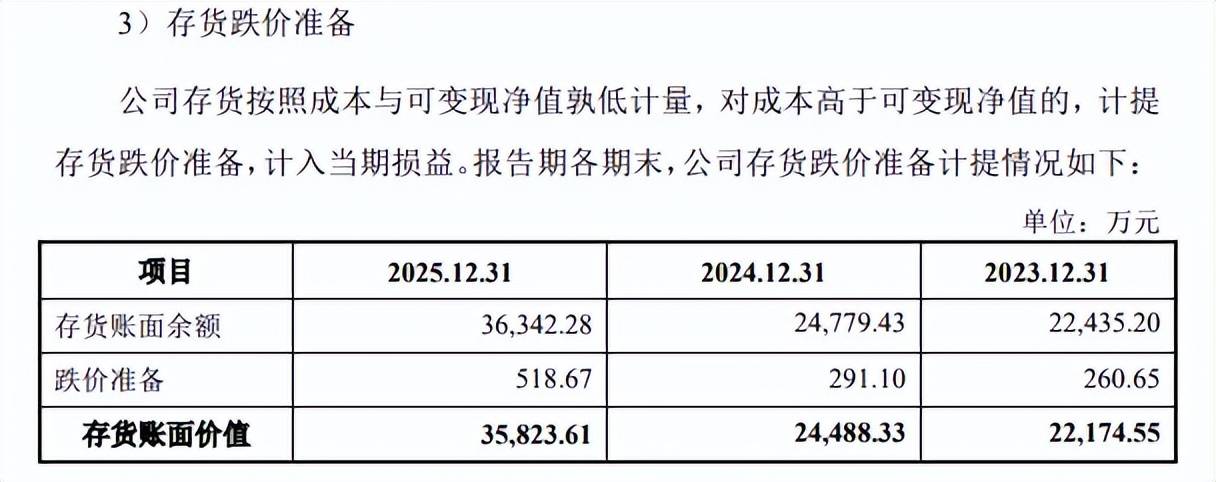

存货大涨。事实上,格林生物存货增长更为迅猛,分别为2.22亿元、2.45亿元、3.58亿元,其中产成品分别为1.12亿元、1.03亿元、1.73亿元,自制半产品分别为2,374.10万元、3,825.04万元、4,523.32万元,期末占比分别为48.15%、12.63%。

存货高企的另一面,跌价准备并不算太高,分别为260.65万元、291.1万元、518.67万元,产生的存货跌价损失分别为254.71万元、117.2万元、374.46万元。

格林生物表示,存货规模占比较大,除形成对公司营运资金的大额占用外,还存在可能因市场需求或客户采购预期发生变化,导致公司存货发生存货减值的风险。