7月17日,皇冠新材料科技股份有限公司(皇冠新材)申请深交所主板上市将迎来上会,保荐机构是中金公司。

皇冠新材以功能性新材料为核心,研发、生产及销售工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等功能性复合材料,产品广泛应用于轻工业、家用电器、汽车制造、新能源电池、消费电子、智能物联网、半导体等多个领域。

梳理来看,麦惠权、麦惠霞姐弟表决权超87%;3.6亿元收购的两家企业,一家处于亏损状态;1.12亿元收购实控人等拥有的土地房产;分红超补流,实控人获得分红超0.85亿元;不会造成产能过剩表述是否过于绝对?研发费用稳增,发明专利占比约22%;去年业绩增速均为个位数;工业级胶粘材料收入占比近66%,销售单价连降;关联采购引关注;遭遇多次行政处罚。

姐弟表决权超87%,存在资产及股权收购

据短平快解读了解,2000年6月,皇冠有限在中山成立,2023年8月完成股份制改革,9月启动辅导备案,2025年11月完成辅导后申请深交所主板上市被受理,历经两轮问询后迎来本次上会。

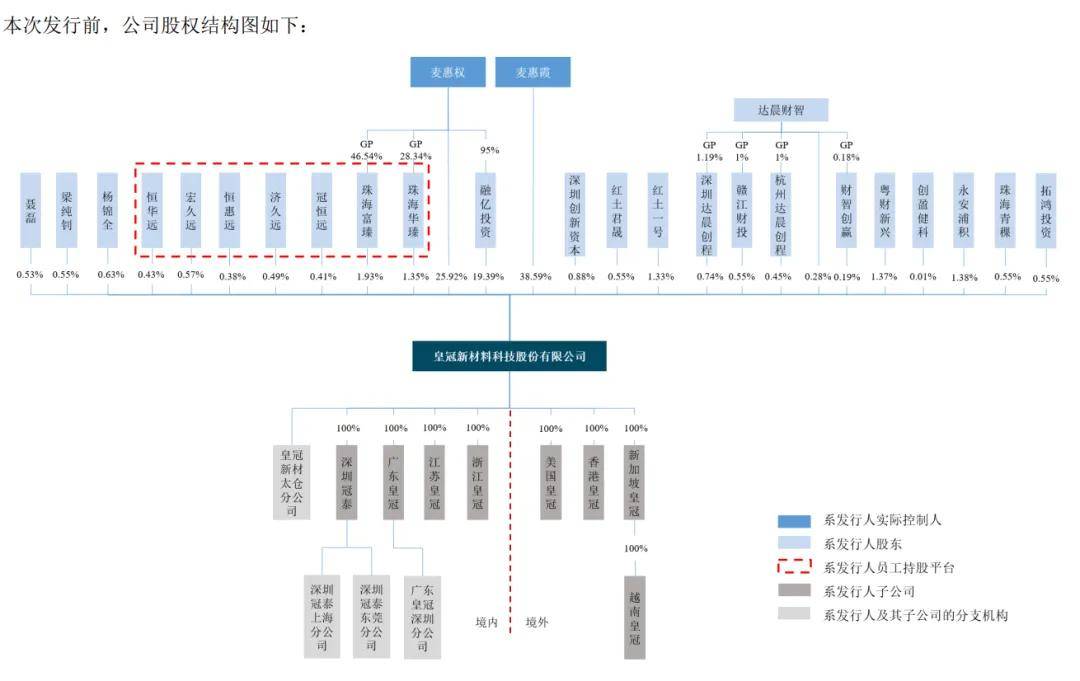

姐弟表决权超87%。皇冠新材无控股股东,实际控制人是麦惠权、麦惠霞姐弟,直接持股比例分别为25.92%、38.59%,且麦惠权通过融亿投资、珠海富瑧、珠海华瑧控制公司19.39%、1.93%、1.35%股份,即麦惠权、麦惠霞姐弟合计控制公司87.17股份。

麦惠权是澳大利亚国籍,拥有中国香港永久居留权,是公司现任董事长兼总经理;麦惠霞是中国国籍,是现任副董事长。另外,麦惠权女儿麦雅雯是董事、董事长助理,麦惠权配偶的兄长杨锦全是副总经理。

麦惠权、麦惠霞姐弟表决权超87%,且身兼要职,需要防范实际控制人不当控制风险,皇冠新材表示,在公司利益与实际控制人利益发生冲突时,若实际控制人不恰当地行使其控制权,可能影响甚至损害公司及公众股东的利益。

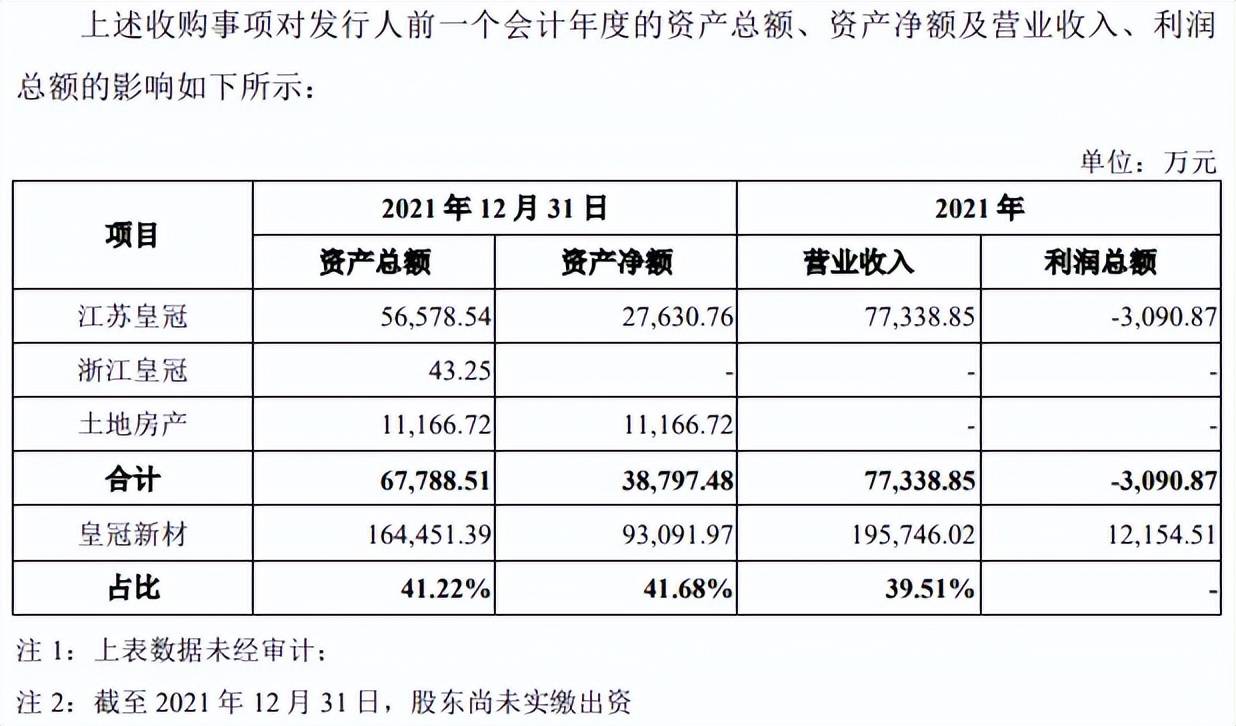

3.6亿元收购的两家企业,一家处于亏损状态。2022年8月,皇冠有限收购皇冠实业持有的江苏皇冠60.37%股权,交易对价18,533.96万元,该公司截至2022年5月31日的净资产为28,245.30万元,按收益法评估值为30,700.00万元,增值率8.69%。

12月,皇冠有限收购皇冠控股持有的浙江皇冠90%股权,交易对价17,515.42万元,该公司截至2022年9月30日的净资产为16,494.23万元,采用资产基础法评估值为17,515.42万元,增长率6.19%。

上述收购为解决同业竞争问题,属于同一控制下的企业合并,交易对方皇冠实业、皇冠控股均是实际控制人麦惠权的配偶杨惠连的个人独资企业,意味着杨惠连间接套现约3.6亿元。

从业绩看,江苏皇冠2021年处于大额亏损中,利润总额亏损高达3090.87万元,2022年至2025年1-6月利润增长明显,分别为551.41万元、3873.72万元、6772.59万元、3973.57万元。

2022年至2025年1-6月,浙江皇冠接连处于亏损中,亏损有所加剧,利润总额分别亏损126.19万元、307.01万元、106.14万元、1674.6万元。

1.12亿元收购实控人等拥有的土地房产。值得一提的是,为解决资产独立性问题,皇冠新材购买了原租赁使用的由麦惠权和胡钊林(麦惠霞的配偶)共有的土地房产,2022年10月,公司以11,166.72万元完成相关土地房产的收购,截至2022年5月31日标的不动产中已办理权属证书的部分资产评估价值为11,166.72万元,未办理权属证书部分的资产评估价值为449.10万元(受让价格为0元)。

问询回复显示,上述收购涉及的27项已办理权属证书的房屋建筑物的建成时间均较早且属于麦惠权、胡钊林个人建设,截至评估时点已无法提供竣工图纸、竣工决算资料和工程验收报告等相关资料核实原有建造成本,亦无相关账务信息核实账面价值。

分红超补流,实控人获得分红超0.85亿元

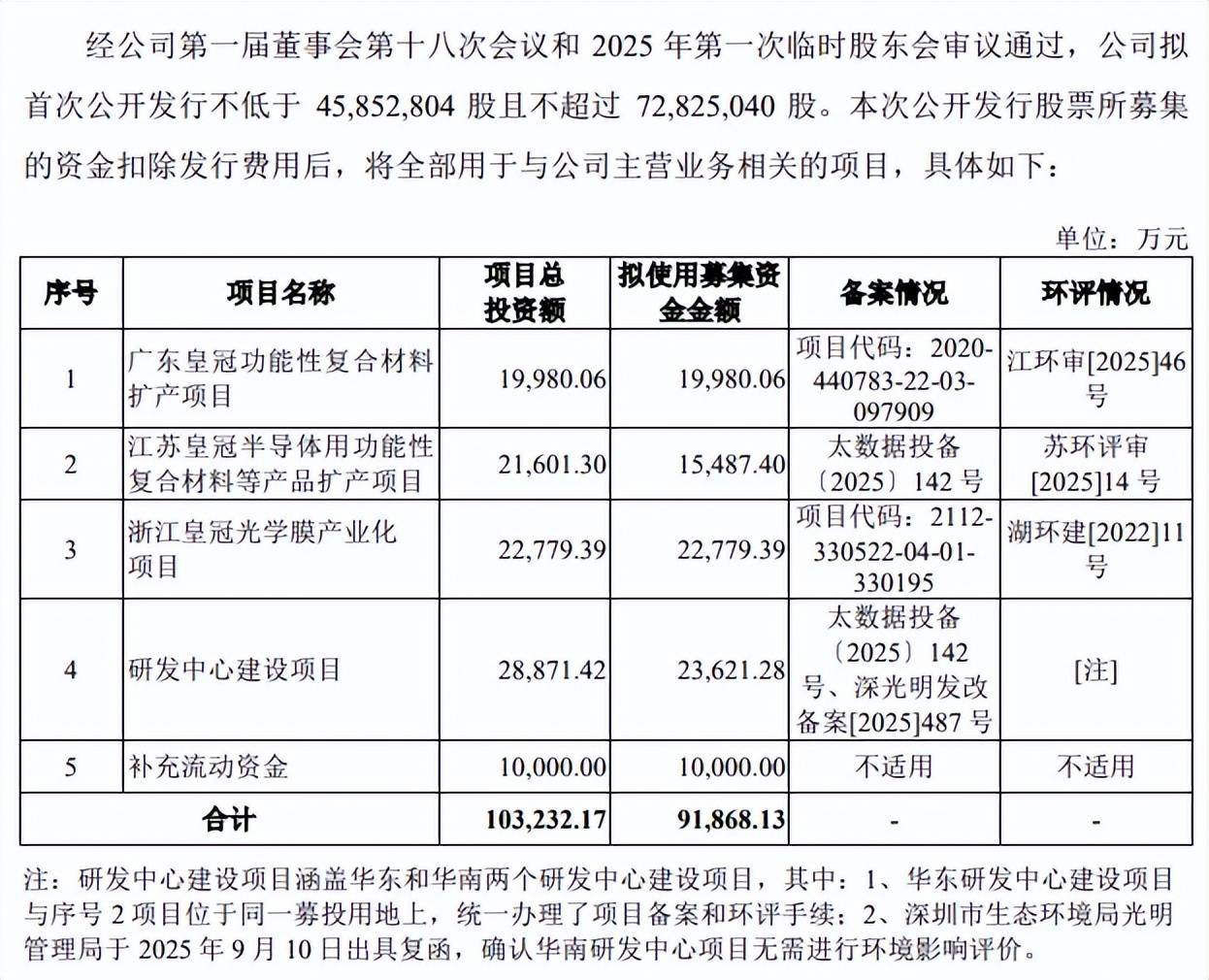

据短平快解读了解,本次IPO,皇冠新材拟首次公开发行不低于45,852,804股且不超过72,825,040股,拟募集资金91,868.13万元,用于广东皇冠功能性复合材料扩产项目、江苏皇冠半导体用功能性复合材料等产品扩产项目、浙江皇冠光学膜产业化项目、研发中心建设项目以及补充流动资金,拟使用募集资金分别为19,980.06万元、15,487.40万元、22,779.39万元、23,621.28万元以及10,000万元。

分红超补流,实控人获得分红超0.85亿元。皇冠新材资产负债率并不算太高,2023年至2025年(报告期)分别为34.9%、35.49%、37.46%,远低于行业均值,后者分别为56.83%、59.94%、59.06%,低于所有可比同行,以2025年为例,斯迪克、晶华新材、永冠新材分别为66.93%、47.32%、62.94%。不过公司偿债能力指标有所下滑,流动比率从1.78下滑至1.6,速动比率从1.41下滑至1.29。

截至期末,公司货币资金3.65亿元,没有短期借款、一年内到期的非流动负债为0.4亿元,即短期债务压力较小,公司还有2.49亿元的长期借款,长期债务压力仍然要引起注意。

本次募投项目包括1亿元用于补充流动资金,公司称优化财务结构、降低流动性风险,不过公司2023年、2024年分别分红7,523.91万元、8,253.50万元,远超补流项目,深交所要求结合现金分红情况说明补充流动资金的必要性及规模合理性。

据披露,实际控制人麦惠权分别获得分红1,711.13万元、1,711.13万元,而麦惠霞分别获得分红2,548万元、2,548万元,即两人直接持股获得分红合计约为8518.26万元。

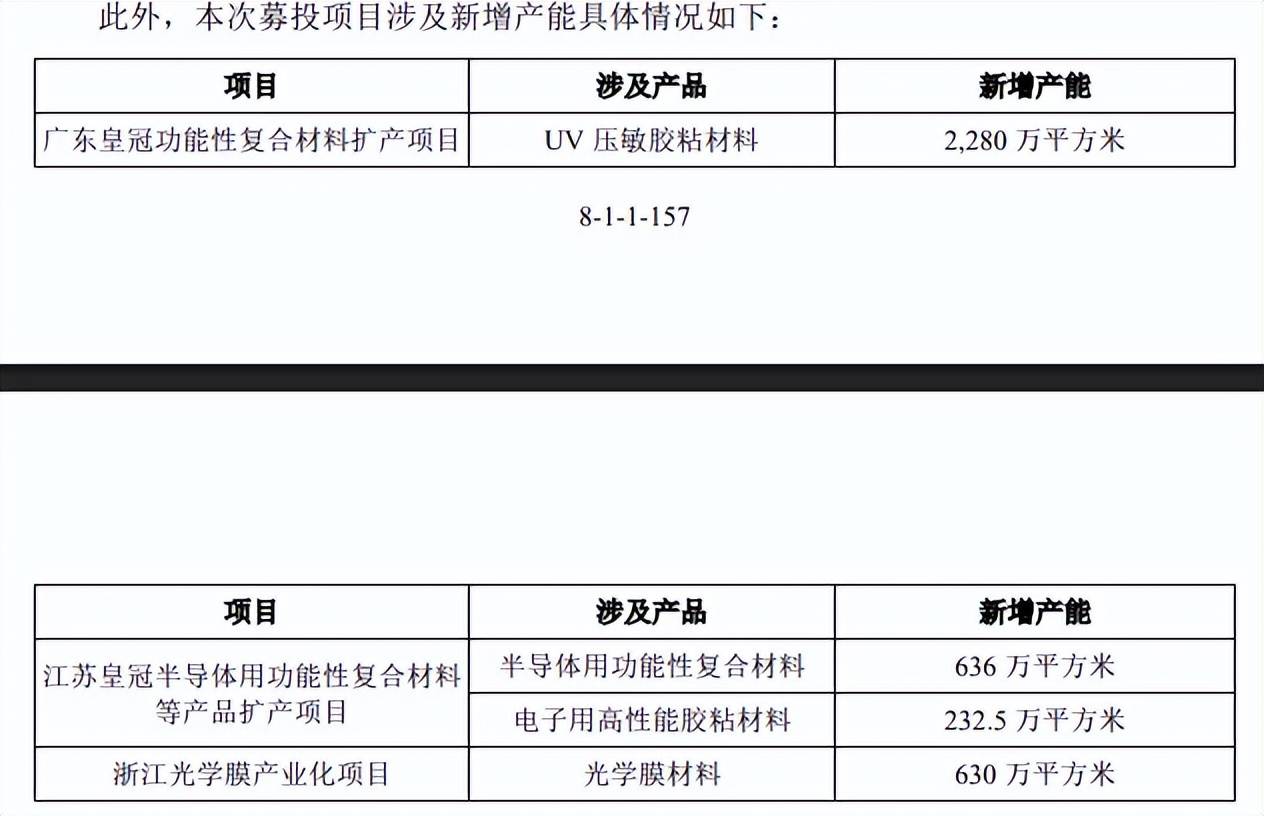

不会造成产能过剩表述是否过于绝对?皇冠新材本次募投的广东皇冠功能性复合材料扩产项目涉及产品为UV压敏胶粘材料,建设完成并达产后将新增产能2,280万平方米。

江苏皇冠半导体用功能性复合材料等产品扩产项目涉及产品为半导体用功能性复合材料、电子用高性能胶粘材料,建设完成并达产后将分别新增636万平方米、232.5万平方米。

浙江光学膜产业化项目涉及产品为光学膜材料,建设完成并达产后将新增630万平方米。

报告期,公司主要产品产能利用率有所上升,分别为85.36%、88.77%、90.91%,从产品产量来看,工业级胶粘材料、电子级胶粘材料、功能性薄膜材料2025年产量分别为63,765.15万平方米、8,764.10万平方米、6,142.24平方米,扩产步伐并不算太大。

回复函显示,公司2024年各类功能性复合材料整体产量接近73,000万平方米,本次扩产项目全部新增产能合计3,778.5万平方米,新增产能占比5.18%。

深交所在问询中要求分析说明募投项目新增产能的必要性、合理性,是否存在产能过剩风险,公司称不会造成产能过剩,不过相关表述是否过于绝对?实控人能否就此作出业绩承诺?

招股书中提示、“即期回报被摊薄的风险”,本次公开发行完成后,净资产将出现大幅度增加,但同时募集资金投资项目尚需一定建设期和达产期,因此在募集资金投资项目效益尚未完全体现前,公司净利润的增长幅度可能会低于净资产和总股本的增长幅度,公司每股收益、净资产收益率等财务指标将可能出现一定幅度的下降,股东即期回报存在被摊薄的风险。

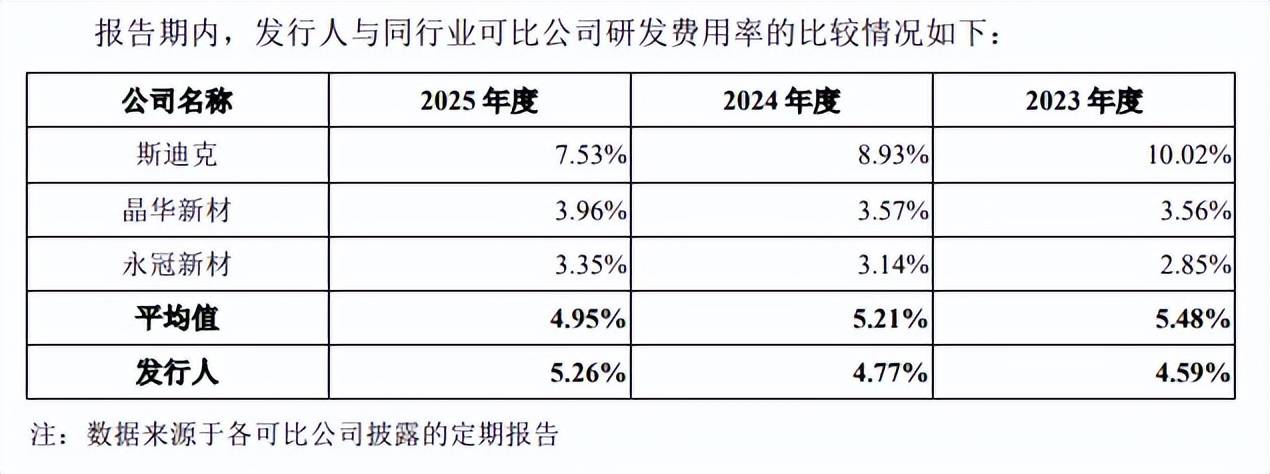

研发费用稳增,发明专利占比约22%。报告期,皇冠新材研发费用稳增,分别为13,286.55万元、15,082.21万元、17,928.86万元,研发费用率分别为4.59%、4.77%、5.26%。

对比来看,可比同行研发费用率均值呈现下滑态势,分别为5.48%、5.21%、4.95%,去年被公司反超,而从同行来看,斯迪克研发费用率一直超过公司,2025年高达7.53%,而晶华新材、永冠新材落后于公司,期末分别为3.96%、3.35%。

公司研发人员规模不断扩大,分别为300人、370人、416人,直接推动职工薪酬大涨,分别为5,653.66万元、7,728.26万元、10,152.99万元,占比从42.55%上升至56.63%。

截至期末,公司及子公司境内获得296项专利,其中发明专利66项,发明专利占比约22%,在境外还有2项发明专利。

工业级胶粘材料销售单价连降,关联采购引关注

去年业绩增速均为个位数。2023年至2025年,皇冠新材业绩稳增,实现营业收入分别为28.95亿元、31.59亿元、34.08亿元,归母净利润分别为2.78亿元、3.02亿元、3.09亿元,去年收入、净利增速均为个位数,分别为7.89%、2.28%。

据短平快解读了解,2026年Q1,公司实现营业收入、归母净利润分别为8.62亿元、0.85亿元,同比分别增长11.59%、5.7%,不过营业利润、利润总额出现下滑,分别为0.93亿元、0.93亿元,同比分别下滑2.47%、1.94%。公司称2026年2月底以来国际地缘政治冲突加剧,受上游原材料价格波动影响,导致公司毛利率及净利润水平受到不利影响。

工业级胶粘材料收入占比近66%,销售单价连降。皇冠新材主营业务收入主要来源于工业级胶粘材料,报告期分别为19.05亿元、20.54亿元、21.99亿元,期末占比65.69%,不过价格却是接连下滑,每平方米分别为3.6元、3.56元、3.49亿元,累计减少0.11元。

电子级胶粘材料、功能性薄膜材料收入紧随其后,期末分别为7.41亿元、4.08亿元,占比分别为22.12%、12.18%,产品价格有所上涨,前者从7.8元上升至8.53元,后者从5.15元上升至6.69元。

主营业务毛利率有所上升,分别为21.42%、22.15%、23.16%,其中工业级胶粘材料从20.2%上升至20.64%,功能性薄膜材料从11.12%上升至21.04%,不过电子级胶粘材料毛利率波动明显,分别为31.43%、30.73%、31.83%。

关联采购引关注。皇冠新材存在关联采购,报告期金额分别为3,723.37万元、3,545.09万元、3,267.70万元,其中对恩平市泰北特新材料有限公司采购额分别为2,982.89万元、2,990.99万元、2,763.18万元,采购内容是棉纸,该公司是关联方张家林(公司副总经理杨锦全的姐夫)持股50%的公司。

公司向中山市昌艺包装制品有限公司(昌艺包装)采购胶管等包材,金额分别为439.89万元、286.01万元、289.22万元,向中山市永冠模具塑胶科技有限公司(永冠模具)采购塑料堵头等包材,金额分别为223.92万元、191.9万元、160.71万元。

昌艺包装是麦惠权、麦惠霞之兄麦惠钜持股100%并担任执行董事、经理的企业,永冠模具是麦惠霞持股10%,麦惠霞的配偶胡钊林持股50%并担任执行董事、经理,麦惠霞之子胡嘉炜持股20%的企业。

深交所要求说明主要关联交易产生的原因及其必要性,是否存在合理的商业结合目的,同时结合同期相关产品的市场公允价格,说明相关交易的公允性,是否存在通过关联交易进行利益输送的情形。

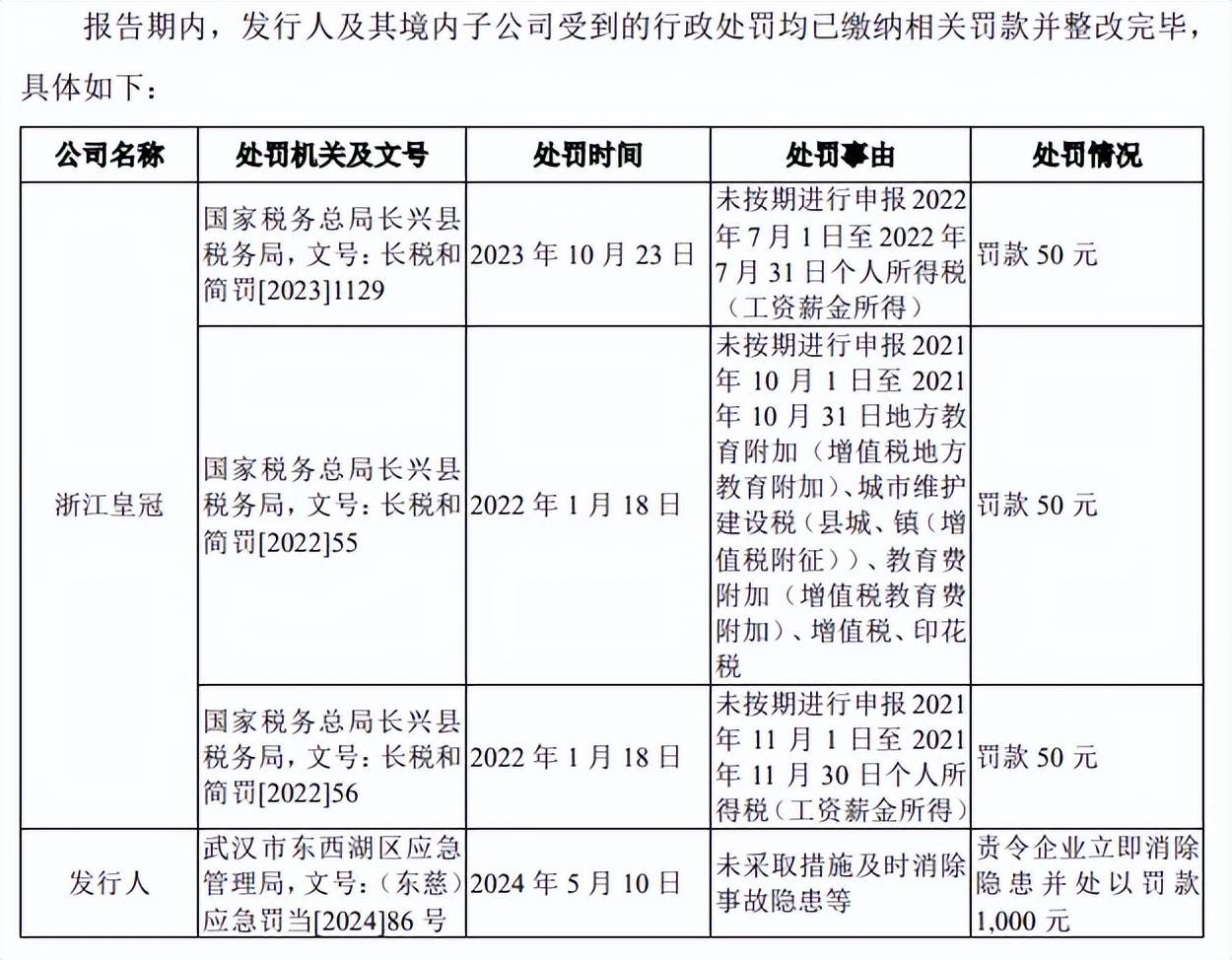

遭遇多次行政处罚。2022年至今,皇冠新材及子公司浙江皇冠多次遭遇行政处罚,2022年1月,浙江皇冠因未按期进行申报2021年11月1日至2021年11月30日个人所得税被罚款50元;同月,未按期进行申报2021年10月1日至2021年10月31日地方教育附加、城市维护建设税、教育费附加增值税、印花税被罚款50元;2023年10月因未按期进行申报2022年7月1日至2022年7月31日个人所得税被罚款50元。

2024年5月,公司因未采取措施及时消除事故隐患等,被武汉市东西湖区应急管理局责令立即消除隐患并处以罚款1,000元。

需要指出的是,公司还曾存在实际产量超出环评批复产量的情况,主要原因系公司优化生产工艺和提高生产效率后,未及时向环保主管部门申请扩大环评批复产量。

截至本招股说明书签署日,公司已不存在实际产量超出环评批复产量的情况,且在2025年8月,中山市生态环境局确认上述事项已经完成整改,不属于重大违法违规行为,不需要进行处罚。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)