莫森泰克提供专业的各类汽车天窗、玻璃升降器等汽车开闭件产品及其智能控制系统解决方案,服务客户包括奇瑞控股、上汽通用五菱、长安汽车、吉利汽车等。

梳理来看,芜湖市国资委是实控人;连续3年计提商誉减值;项目因环境问题被官方点名;4次分红合计近2.5亿元;汽车天窗大幅扩产,产能消化要引起重视;研发人员增加,去年人均薪酬大幅下滑;去年业绩下滑,延续至今年Q1;汽车天窗收入占比过半,单价持续下降;对关联方奇瑞控股销售占比超60%;应收账款保持在高位。

收购产生商誉,连续计提减值准备

据短平快解读了解,2004年9月,莫森泰克有限在芜湖成立,2015年12月完成股份制改革,2025年1月挂牌新三板,公司在2025年9月启动辅导备案,12月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

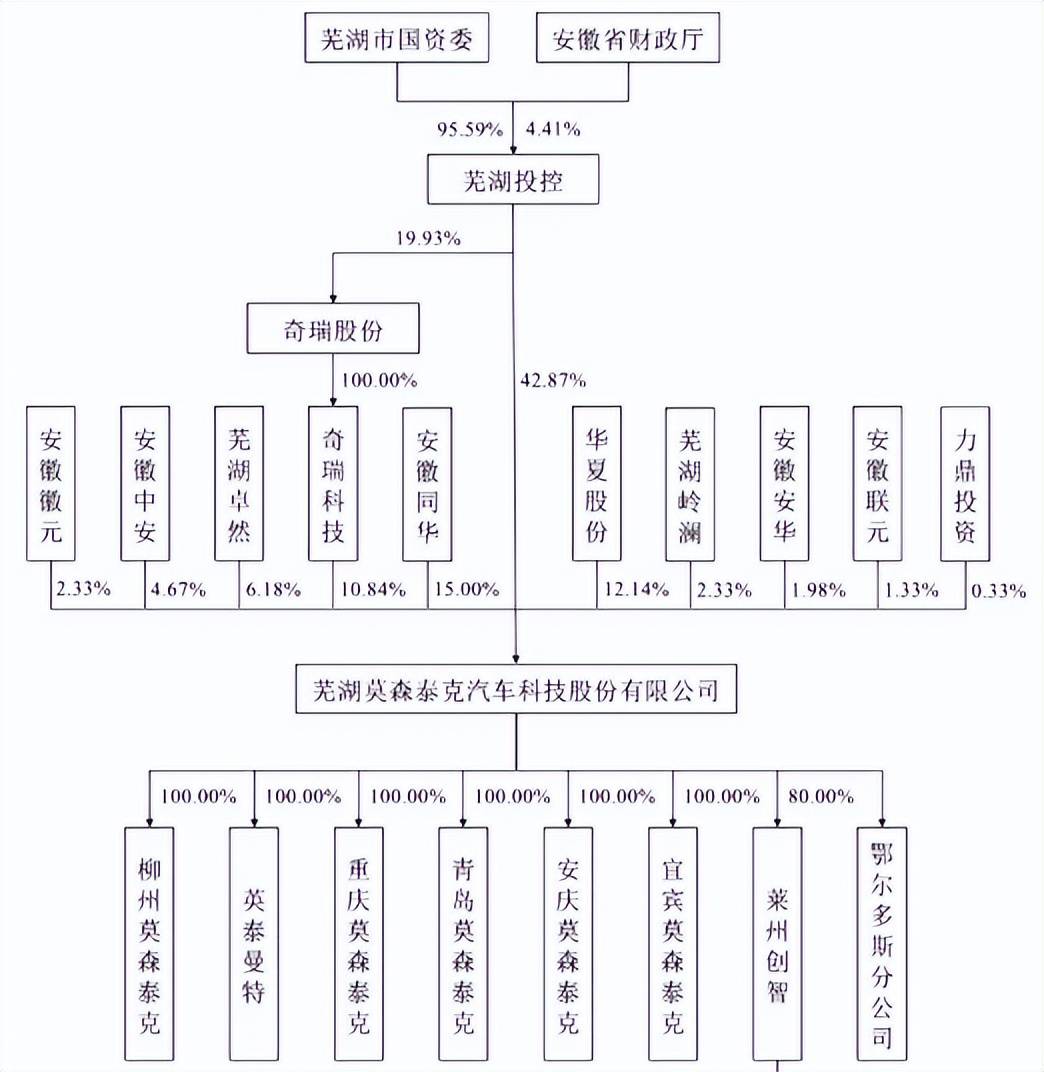

芜湖市国资委是实控人。莫森泰克控股股东是芜湖市投资控股集团有限公司,直接持股比例42.87%,且通过奇瑞科技间接持有2.16%的股份,实际控制人是芜湖市国资委,其直接持有芜湖投控95.59%的股份。

公司董事长、总经理是周玉成,大专学历,历任副总经理、总经理、董事长,其中总经理职务从2012年8月任职至今,董事长职务从2018年5月任职至今,显然其已经连续多年掌舵公司。

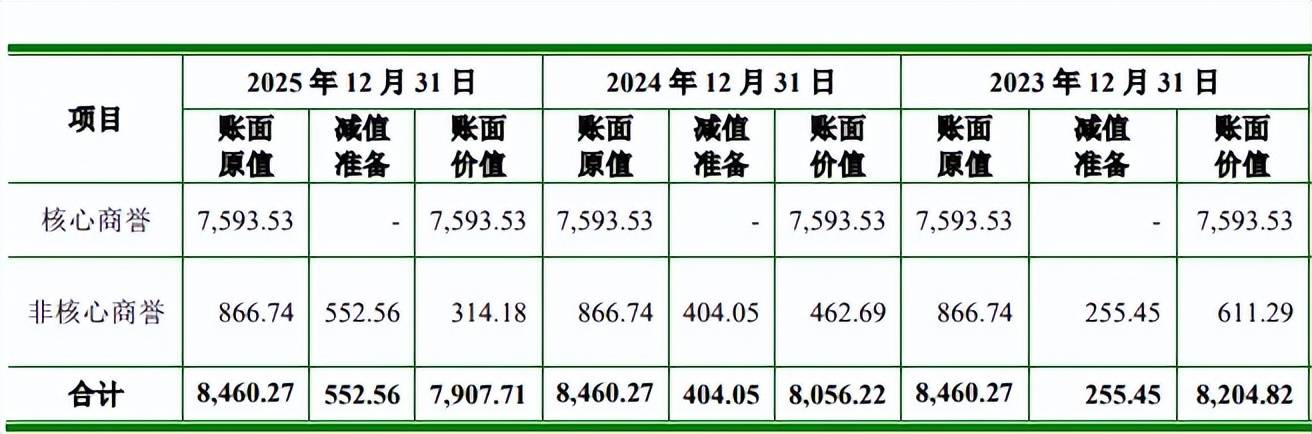

连续3年计提商誉减值。报告期,莫森泰克存在收购事项,2023年3月,公司收购李佳恩、李佳璐合计持有的莱州创智80%股权,交易对价25,049.00万元,该公司主营汽车用粉末冶金零部件。

按收益法进行评估,截至2022年6月30日,莱州创智净资产仅1,479.94万元,评估金额33,039.94万元,较净资产增值31,560.00万元,公司称,增值部分主要系长期股权投资(莱州冶金)经营效益较好,基于上述评估基准日的评估价值为43,100.00万元,较净资产14,969.36万元增值28,130.64万元。

2023年至2025年(报告期),莱州创智收入稳增,分别为14,960.66万元、22,651.46万元、24,553.23万元,后两年增速分别为51.41%、8.4%;净利润存在波动,分别为3,807.96万元、5,022.55万元、4,811.19万元,2024年增速31.9%,2025年同比下滑4.21%。

需要指出的是,上述溢价收购产生大额商誉,账面原值为8,460.27万元,报告期减值准备呈现上升态势,分别为255.45万元、404.05万元、552.56万元,期末账面价值仅7,907.71万元。

莫森泰克表示,报告期各期末,公司商誉减少均系评估增值的资产销售、摊销导致递延所得税负债转回,公司同步计提商誉减 值准备所致,核心商誉不存在减值。

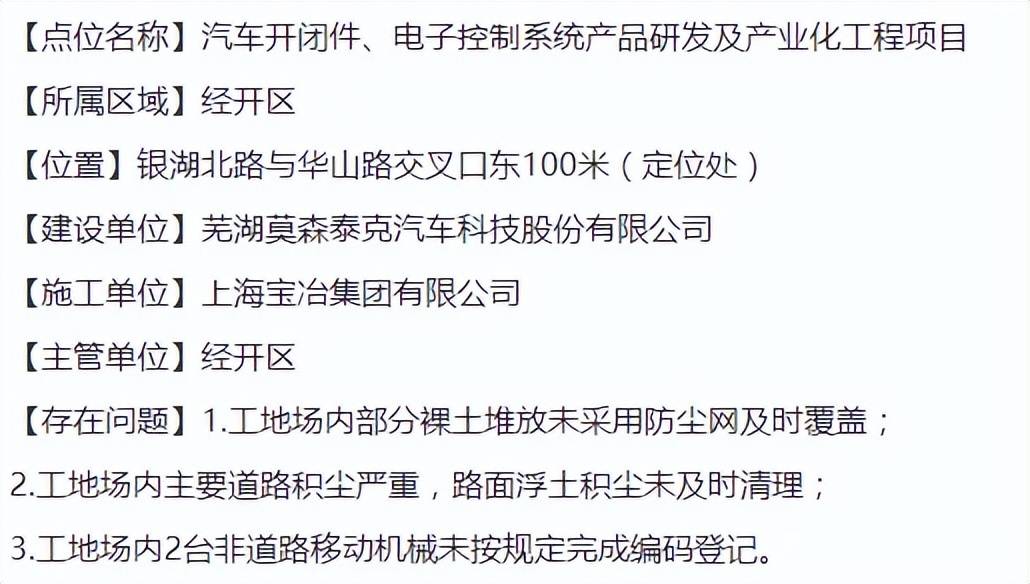

项目因环境问题被官方点名。莫森泰克因生态环境问题被官方点名,2026年4月,芜湖市生态环境局发文指出,公司位于经开区的汽车开闭件、电子控制系统产品研发及产业化工程项目,存在工地场内部分裸土堆放未采用防尘网及时覆盖;工地场内主要道路积尘严重,路面浮土积尘未及时清理;工地场内2台非道路移动机械未按规定完成编码登记。

芜湖市生态环境局要求立行立改,对于不能完成整改的,该局将在出具相关资质审查、资信证明以及奖惩兑现时,予以应用。

要补流0.5亿,分红合计近2.5亿元

据短平快解读了解,本次IPO,莫森泰克拟向不特定合格投资者公开发行股票不超过1,700.00万股,拟募集资金58,016.92万元,用于汽车开闭件、电子控制系统产品研发及产业化项目、汽车智能电动滑门研发及产业化项目、研发中心建设项目以及补充流动资金,拟使用募集资金分别为34,748.36万元、9,918.33万元、8,350.23万元以及5,000.00万元。

4次分红合计近2.5亿元。莫森泰克资产负债率较高,报告期分别为57.32%、55.18%、55.01%,同行毓恬冠佳、天运股份期末资产负债率分别为42.4%、50.1%,华域汽车以64.29%高于公司。

截至期末,公司货币资金、交易性及融资产分别为2.84亿元、1.18亿元,一年内到期的非流动负债、长期借款分别为927.9万元、9091.2万元,有息债务压力较小,不过应付票据、应付账款金额较高,分别为4亿元、6.82亿元,偿债能力还是需要引起关注,莫森泰克表示,若未能对资产负债进行谨慎管理、获取足够的生产经营所需资金,则公司将面临较高的偿债风险,从而对公司经营造成一定的不利影响。

本次募投的补充流动资金项目可满足公司业务发展对流动资金的需求,不过公司分红力度并不低,2022年至2025年分别分红4,651.20万元、5,301.00万元、6,361.20万元、8,481.60万元,连续多年大手笔分红后却要补流,这是否合理?北交所对项目的必要性及规模合理性进行问询。

汽车天窗大幅扩产,产能消化要引起重视。莫森泰克本次募投的汽车开闭件、电子控制系统产品研发及产业化项目建设完成并达产后,将形成年产200万套汽车开闭件的生产能力,包括150万套汽车天窗与50万套玻璃升降器。

报告期,汽车天窗产能利用率呈现下滑态势,分别为92.85%、9.82%、84.35%,期末加权平均产能156.29万台,扩产率高达95.98%;产能利用率波动明显,分别为77.91%、91.29%、89.13%,期末加权平均产能1,025.15万件,扩产步伐并不大。

汽车智能电动滑门研发及产业化项目成并达产后,公司将达到每年15.60万套电动侧滑门的生产制造能力,该产品属于新产品,是公司寻找业绩增长的“第二曲线”。

招股书提示“募集资金投资项目风险”,未来若发生产业政策调整、新产品开发或新客户的开拓不及预期、主要客户需求发生变化、新产品的市场开拓不及预期、产品价格大幅下降、新增产能无法及时消化等不利变化,则可能存在新增产能闲置的风险,导致募集资金投资项目无法达到预期效益,进一步对公司未来的经营业绩和发展战略产生不利影响。

研发人员增加,去年人均薪酬大幅下滑。报告期,莫森泰克研发费用有所波动,分别为5,188.83万元、6,451.54万元、6,335.37万元,研发费用率分别为3.3%、3.3%、3.29%,其中职工薪酬分别为3,375.43万元、4,060.96万元、3,658.06万元,占比分别为65.05%、62.95%、57.74%。

研发人员呈现增加态势,分别为164人、174人、183人,人均薪酬波动较大,分别为20.58万元、23.34万元、19.99万元,期末同比减少3.35万元,事实上销售人员、管理人员去年人均薪酬同样明显下滑,分别为12.64万元、20.2万元,同比分别减少1.57万元、6.13万元。

莫森泰克表示,受整体经营效益及个人业绩考核的影响,各职能部门的绩效奖金激励有所下降,导致销售、管理、研发人员的人均薪酬较上一年度出现一定幅度的下降。此外,2025年度新增管理人员主要为职级相对较低岗位人员,因此导致当期管理人员人均薪酬较上期有所下滑。

需要指出的是,董事、高级管理人员薪酬总额呈现下滑态势,分别为993.2万元、984.6万元、623.27万元,期末同比大幅减少361.33万元。

去年业绩转降,关联交易占比高,核心产品单价下降

去年业绩下滑,延续至今年Q1。2023年至2025年,莫森泰克实现营业收入分别为15.72亿元、19.56亿元、19.24亿元,同比分别变动60.11%、24.42%、-1.63%;归母净利润分别为1.93亿元、2.64亿元、2.25亿元,同比分别变动73.83%、36.84%、-14.97%。

可以看到,业绩增速放缓十分明显,去年录得营收、净利双降的成绩,并延续至2026年Q1,分别为3.85亿元、0.46亿元,同比分别下滑7.62%、3.42%,公司称主要受行业性价格年降及市场竞争加剧的影响。

汽车天窗收入占比过半,单价持续下降。莫森泰克主营业务主要来源于汽车天窗,报告期收入分别为9.73亿元、11.78亿元、11.08亿元,去年同比下滑5.91%,期末占比高达57.75%,玻璃升降器、粉末冶金零部件收入紧随其后,分别为5.5亿元、2.43亿元,占比分别为28.65%、12.67%。

据短平快解读了解,从单价来看,汽车天窗每台分别为925.89元、917.13元、828.64万元,期末同比减少88.49元,累计减少97.25元;玻璃升降器每件分别为64.3元、62.35元、59.68元,累计减少4.62元;粉末冶金零部件每件分别为8.14元、8.53元、8.06元,去年同比减少0.47元。

产品单价下滑的另一面,毛利率同样下滑,分别为20%、19.91%、18.71%,其中汽车天窗分别为21.38%、21.15%、19.55%,主要系对下游整车厂降价所致。

公司表示,汽车零部件行业内普遍存在一定的价格年降情况,若未来公司难以将下游整车厂客户的降价压力充分传导至上游供应商,则可能导致未来公司主要产品存在一定的毛利率下降风险。

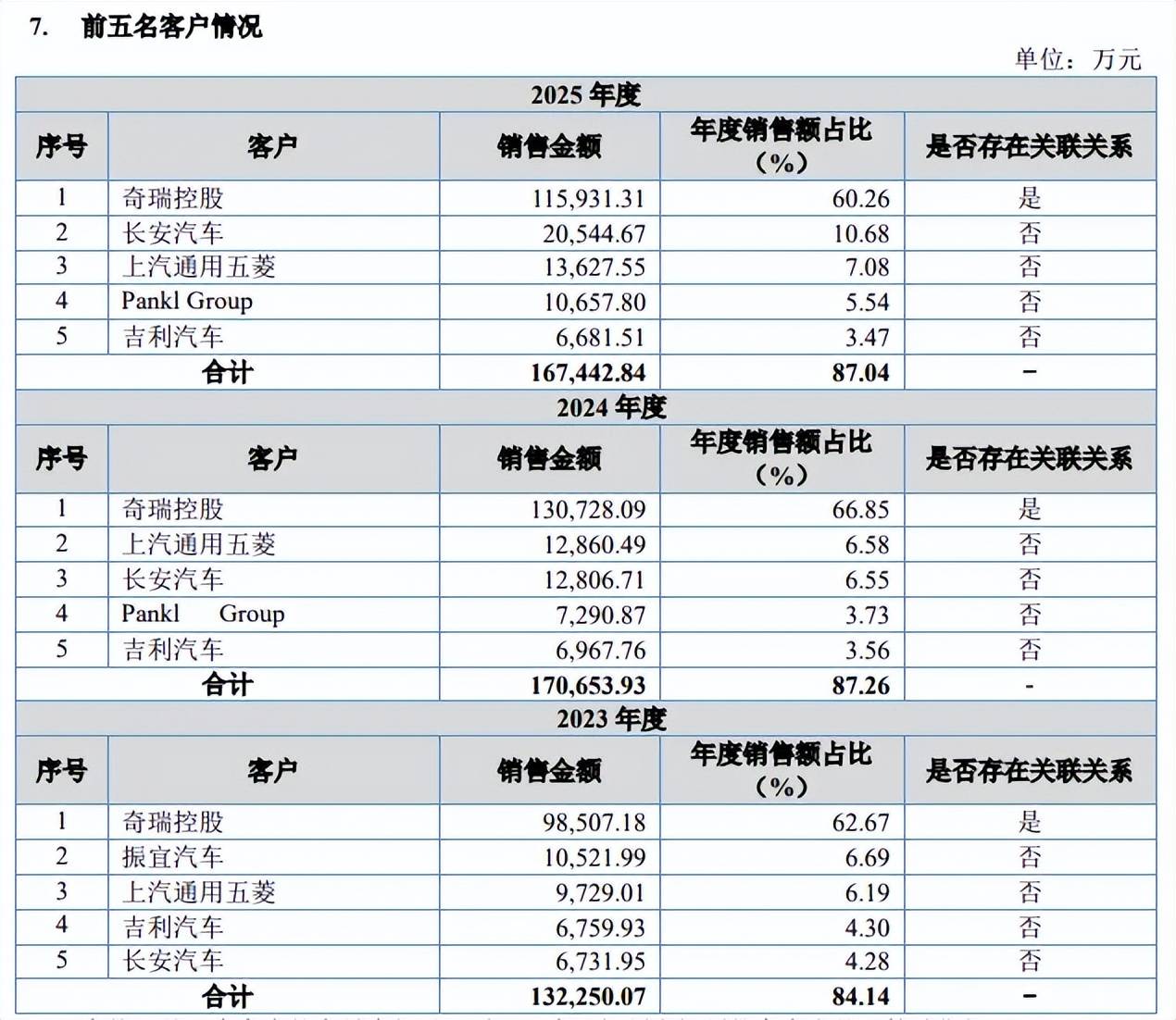

对关联方奇瑞控股销售占比超60%。莫森泰克客户集中度较高,报告期对前五大客户的销售额分别为13.23亿元、17.07亿元、16.74亿元,占比分别为84.14%、87.26%、87.04%,客户包括奇瑞控股、长安汽车、上汽通用五菱、PanklGroup、吉利汽车。

关联方奇瑞控股一直位列第一大客户,销售额分别为9.85亿元、13.07亿元、11.59亿元,占比分别为62.67%、66.85%、60.26%,存在单一大客户依赖问题,预计未来一段时间内,公司对奇瑞控股的销售可能仍将维持在较高水平。

奇瑞控股旗下公司奇瑞科技曾是莫森泰克控股股东,其自2011年开始步对外转让部分汽车零部件和装备制造企业的控股权,2017年11月向芜湖控股转让公司45%的股份,2023年向安徽中安、安徽徽元、芜湖岭澜、安徽安华、安徽联元转让股权,目前持股比例已降低至10.84%。

招股书提示“客户集中度较高及单一客户销售占比较高的风险”,若奇瑞控股因自身战略调整、车型销量下滑、供应链多元化、技术路线变更或与公司合作关系发生重大不利变化,导致其对公司产品采购规模显著下降,而公司未能及时通过其他客户弥补收入缺口,则可能对公司营业收入、盈利能力及现金流造成一定不利影响。

应收账款保持在高位。报告期各期末,莫森泰克应收账款保持在高位,账面价值分别为6.66亿元、7.14亿元、6.2亿元,占流动资产的比重分别为51.30%、45.52%和31.10%,占比较高,同时期的坏账准备分别为3,771.21万元、4,008.26万元、3,508.75万元,计提比例分别为5.36%、5.31%、5.36%。

关联方奇瑞控股一直是应收账款第一大欠款方,金额分别为4.61亿元、5.08亿元、4.26亿元,占比分别为85.08%、67.3%、65.08%,坏账准备分别为2304.58万元、2540.84万元、2130.19万元。

莫森泰克表示,若主要客户未来经营状况或与公司的合作关系发生恶化,可能导致公司不能及时回收应收款项,从而对公司资产质量以及财务状况产生不利影响。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)