近日,何秀侠辞去金种子酒总经理职务,这距离其担任该职务以来已接近三个年头,在其带领下,收入曾迎来短暂爆发,利润亏损收窄,但在竞争加剧、行业下行的大背景下,去年业绩双双大幅受挫。

实际上,金种子酒的扣非净利润已经连续多年亏损,这与销售费用常年保持在高位有着不可分割的关系,虽然在2022年迎来了诸多“华润雪花啤酒系”高管,但白酒和啤酒性质并不一样,隔行如隔山,还是聘用白酒行业高管为宜。

未来,接替公司总经理职务的还会是“华润系”吗?尚需时间验证。

“华润系”总经理辞职

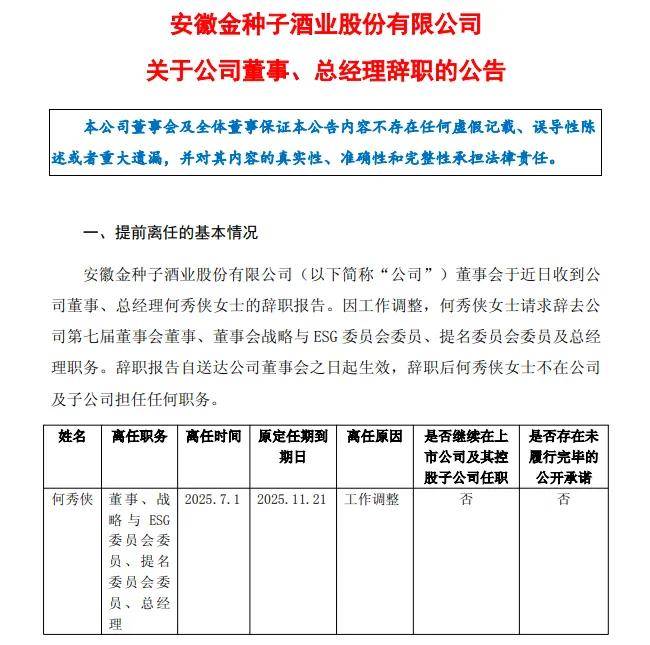

7月2日,金种子酒公告称,因工作调整,何秀侠请求辞去公司第七届董事会董事、董事会战略与ESG委员会委员、提名委员会委员及总经理职务。

离职后,何秀侠不在公司及子公司担任任何职务。

公开资料显示,何秀侠出生于1973年,毕业于蚌埠师范学校,履历多与“华润系”有关,曾任华润雪花啤酒安徽区域公司营销中心总经理、副总经理兼合肥销售大区总经理,华润雪花啤酒安徽区域公司总经理助理兼营销中心总经理,华润雪花啤酒安徽区域公司副总经理兼营销中心总经理,华润雪花啤酒晋陕区域公司党委书记、总经理、常务副总经理,华润雪花啤酒河南区域公司总经理。

2022年7月8日起,在金种子酒担任董事、总经理职务,原定任期终止日是2025年11月21日,2023年、2024年税前年薪分别为304.96万元、198.85万元,是薪酬最高的高层。

据短平快解读了解,2022年2月,金种子酒控股股东金种子集团引入华润战投作为重要战略股东,双方进行长期合资合作,相关交易在当年6月完成。

伴随着华润战投的入股,金种子集团、金种子酒均迎来人事大变动,而何秀侠担任金种子酒总经理也是发生在当年7月,在其领导下,金种子酒业绩曾有过短暂反弹,不过因为白酒行业竞争日趋激烈、行业下行以及公司自身等诸多因素,导致去年亏损加剧。

何秀侠辞任后,金种子酒选择副总经理刘辅弼代行总经理职责,直至聘任新一任总经理,刘辅弼也属于“华润系”,早前曾华润雪花啤酒多个地区担任副总经理、总经理等职务,2023年7月出任公司副总经理职务,去年税前年薪140.56万元,仅次于何秀侠,与副总经理何武勇137.4万元的税前年薪相当。

值得一提的是,金种子酒连续多年亏损,而自“华润系”多位高管加盟公司后,董监高税前薪酬增长迅猛,2021年为344.10万元,此后三年分别为659.28万元、1,279.43万元、1,114.13万元,去年略微下降,这也引起了投资者的关注、质疑。

企业高管薪酬一般与业绩挂钩,即业绩增长之后,高管薪酬随之增长,反之亦然,而“华润系”高管加盟并没能带领公司摆脱亏损,去年亏损还加剧,遭到投资者质疑也并不意外。

收入是五年新低

官网显示,金种子酒前身是始建于1949年7月的国营阜阳县酒厂,是新中国首批酿酒企业,公司于1998年变更为股份制企业,并于同年8月12日在上交所上市。

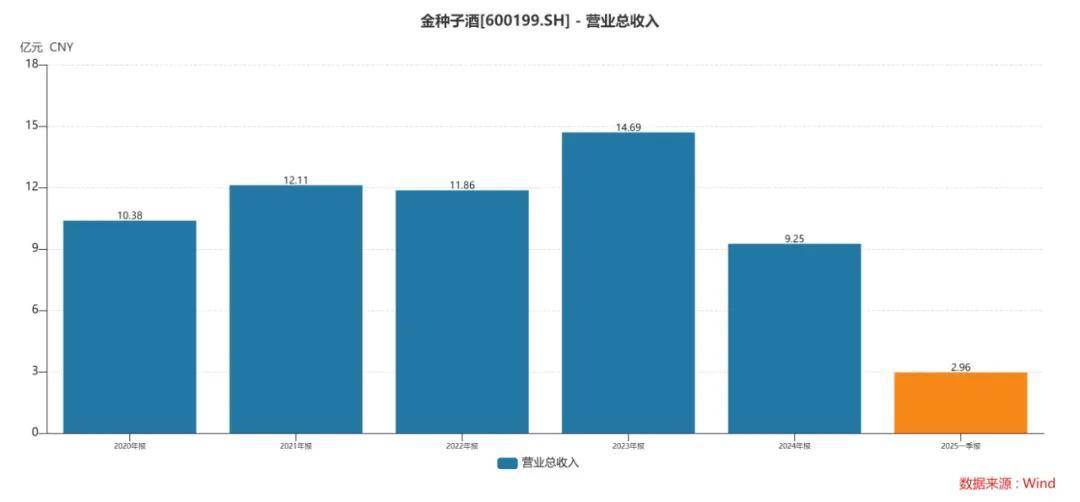

去年收入大降。2020年至2024年,金种子酒实现营业收入分别为10.38亿元、12.11亿元、11.86亿元、14.69亿元、9.25亿元,近三年同比分别变动-2.11%、23.92%、-37.04%,去年规模是近五年新低。

据短平快解读了解,2024年各季度,公司实现营业收入分别为4.19亿元、2.47亿元、1.39亿元、1.19亿元,同比分别下滑3.02%、26.25%、54.41%、69.9%,今年Q1为2.96亿元,同比下滑29.41%。

金种子酒在财报列出了一系列不利因素,包括白酒行业深度调整、消费降级、市场竞争进一步加剧等,而收入的下滑主要系药品销售及白酒销售减少所致。

白酒收入波动大。金种子酒的围绕“一体两翼”品牌战略,即以金种子馥合香为体,柔和种子酒和高端品牌醉三秋为两翼,确定14支主产品线,包括光瓶酒、馥合香系列产品等,覆盖高、中、低三个档次的白酒。

最近三年,白酒产品实现收入分别为6.85亿元、9.82亿元、7.44亿元,同比分别变动-7.23%、43.46%、-24.23%。

细分来看,最近两年的高端酒收入分别为5344.74万元、5084.41万元,去年同比下滑4.87%;中端酒收入分别为2.3亿元、1.98亿元,同比分别下滑23.21%、14.01%;低端酒收入分别为6.99亿元、4.95亿元,同比分别变动81.51%、-29.08%。

换而言之,各系列白酒在去年遭遇全线下滑,而公司2023年白酒收入增长主要仰仗于低端酒的爆发,但该领域的竞争更为激烈,毕竟高端品牌也就大众所熟悉的茅台、五粮液等,其余品牌想要分一杯羹基本属于无望,所以只能将精力投放于中档酒、低档酒,导致竞争渐趋白热化。

药业收入两连降。金种子酒的收入除了白酒之外,还包括药业,近三年收入分别为4.83亿元、4.17亿元、1.58亿元,近两年同比分别大幅下滑13.59%、62.13%。

实际上,金种子酒有了剥离药业,专心发展白酒的想法,公司在去年4月以公开挂牌方式转让控股子公司金太阳药业92%股权,该公司主要生产销售片剂、小容量注射剂、硬胶囊剂、原料药第二类精神药品制剂、化工产品(不含危化品)等,是公司药品收入的主体公司。

一年多的时间过去了,金太阳药业股权并没能成功转让,而剥离该业务仍然是公司2025年的工作重点,但收入大幅下滑下,估值难免进一步打折,具体如何发展则有待时间来验证。

白酒各系产品收入下滑,叠加药业收入大幅下滑,导致了金种子酒去年收入大幅锐减,规模再创新低,显然公司当下面临的挑战越发严峻,管理层身上的担子更重了。

亏损加剧

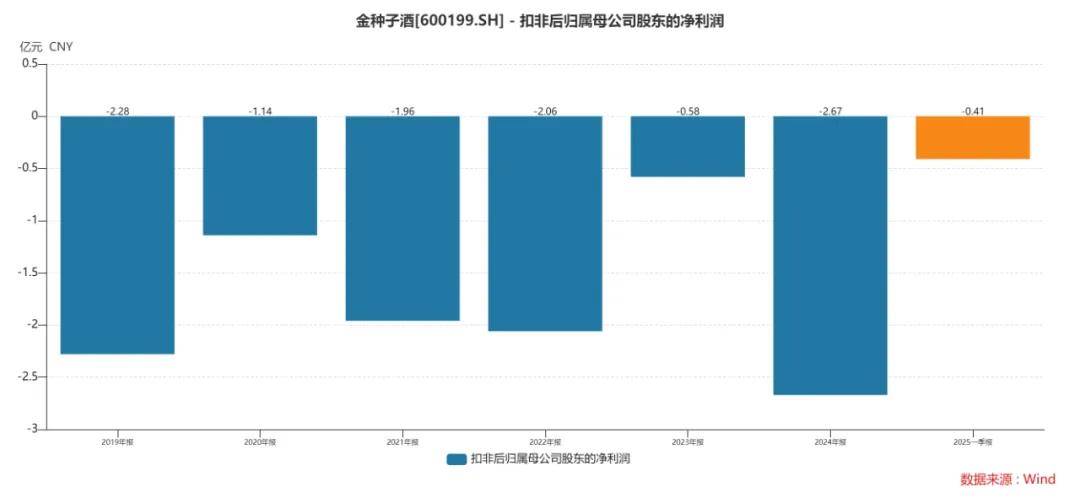

亏损加剧。相比较于收入,金种子酒更大的难题在于利润端,最近五年的归母净利润分别为0.69亿元、-1.66亿元、-1.87亿元、-0.22亿元、-2.58亿元,已经连续四年亏损。

主营业务的亏损情况更加严重,从2019年亏损至2024年,分别亏损2.28亿元、1.14亿元、1.96亿元、2.06亿元、0.58亿元、2.67亿元,毫无疑问白酒企业以财大气粗出名,但长年累月的亏损,地主余粮再多也终有耗尽的一天,同期的货币资金从初期12.73亿元降至3.67亿元。

今年Q1,公司归母净利润、扣非净利润分别亏损0.39亿元、0.41亿元,继续处于亏损状态。

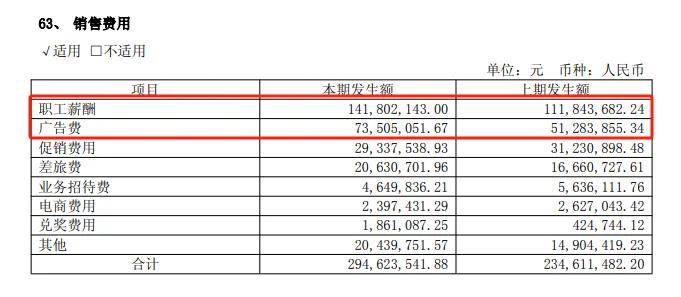

销售费用支出保持在高位。分析来看,金种子酒的大额亏损是与费用端支出长期保持在高位不无关系,其中销售费用尤为突出,近五年分别为2.7亿元、2.73亿元、2.44亿元、2.35亿元、2.95亿元,去年同比大幅增长25.58%,销售费用率呈现先降后升态势,初期为26.03%,末期为31.84%,主要与去年收入大降有关。

金种子酒表示,2024年销售费用增加主要系加大馥合香系列宣传增加广告投入、职工薪酬增加所致。从财报看,两大费用分别为1.42亿元、0.74亿元,同比分别增长26.79%、43.33%。

据短平快解读了解,馥合香是金种子酒的战略新品,公司在2022年报中指出,未来三年内战略目标是“做强底盘,做大馥合香”,去年已经完成馥合香16、馥合香30两支新品上市,馥合香系列产品全部完成。

根据披露,安徽市场馥合香、底盘产品渠道布局基本完成,底盘产品覆盖保持在近20万+家网点,底盘核心店掌控力也得到进一步提升,馥合香TOP烟酒店数量和质量持续突破24年底实现9000+网点。

存货持续增长。最近五年,金种子酒的存货总体保持增长态势,分别为9.69亿元、13.42亿元、13.29亿元、14.67亿元、15.39亿元,主要以半成品、库存商品为主,考虑到白酒保存期限长的因素,发生大规模跌价准备的概率性较低,但也并非不会产生跌价,去年存货跌价损失为1370.46万元,库存商品、周转材料跌价分别为1017.84万元、352.62万元。

存货跌价的另一面,金种子酒去年的资产减值损失为1500.82万元,同比增加1.4倍,其中存货跌价损失993.48万元,显然去库存是当务之急。

连续多年亏损,现金流逐年递减,留给金种子酒改变的时间不多了,结合现今白酒行业竞争越发激烈,公司究竟该如何突围呢?似乎并没有一个确切性的答案。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)