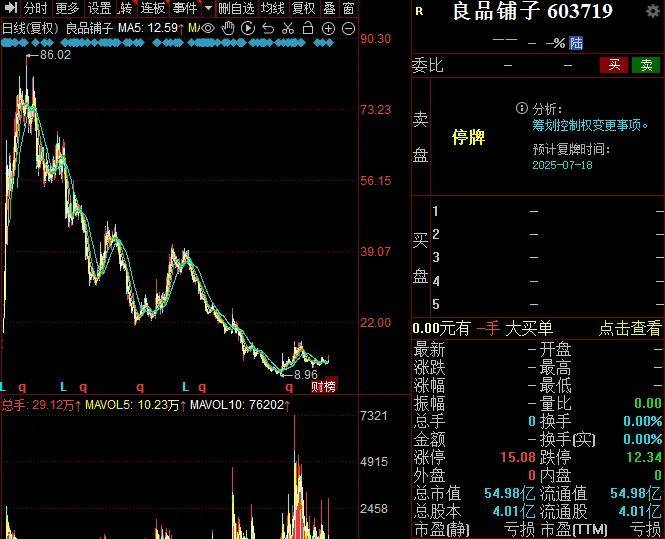

日,良品铺子披露重磅公告,正在筹划控制权变更事宜,这意味着若顺利进行,公司将易主,但目前交易尚存不确定性,公司也没有披露更多详情。

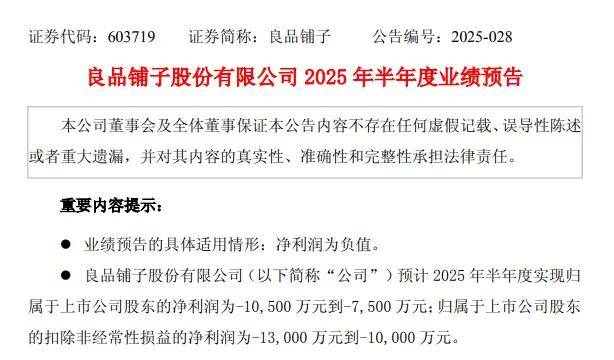

最近两年,良品铺子的经营情况并不乐观,不管是收入,还是净利,均已经录得连续两年的大幅下滑,自去年扣非净利润亏损超7000万元后,预计中报亏损1亿元至1.3亿元,面临着巨大挑战。

在业绩大幅受挫的两年间,良品铺子的管理层变动同样较为频繁,最引人注目的则是董事长、总经理的变更,杨银芬在2023年11月出任相关职务,并尝试作出改革,但在今年3月辞职,杨红春则重新出任总经理职务,董事长则由武汉大学质量发展战略研究院院长程虹担任。

或将易主

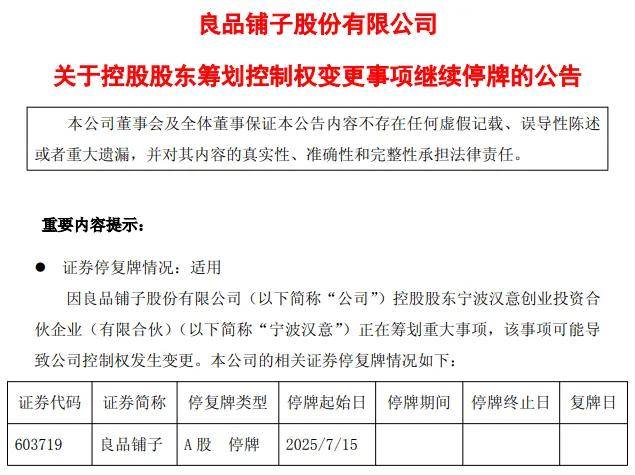

控制权或变更。7月11日,良品铺子公告停牌,原因是控股股东宁波汉意创业投资合伙企业(有限合伙)(宁波汉意)正在筹划重大事项,该事项可能导致公司控制权发生变更。

15日,良品铺子公告继续停牌,停牌时间不超过3个交易日,宁波汉意正与相关方积极推进本次事项的各项工作,交易上存在不确定性。

换句话讲,若各方价格谈妥,良品铺子将易主。

股价突发涨停。需要指出的是,7月10日,良品铺子上午开盘后直奔涨停而去,收盘价为13.71元/股,涨幅10.03%,成交额3.94亿元,较上一交易日的5860万元飙涨数倍,是否有知情人士涉嫌内幕交易。

当天,良品铺子收到监管工作函,涉及对象包括上市公司,董事,监事,高级管理人员,一般股东,控股股东及实际控制人,中介机构及其相关人员,处理事由是就公司重大事项披露前股价涨停有关事项明确监管要求。

杨红春持股比例最高。根据年报,控股股东宁波汉意的持股比例为35.23%,另外良品投资的持股比例为2.99%,合计持股比例38.22%,实际控制人是杨红春、杨银芬、张国强、潘继红。

同花顺显示,四人在公司的持股比例分别为23.48%、8.95%、4.51%、2.5%,其中潘继红是杨红春妻子潘梅红的妹妹,也就是说,杨红春在公司的持股比例是最高的。另外,杨红春、杨银芬均为创始人。

股权存在质押。不管是宁波汉意,还是良品投资,均存在股份质押,一季报显示,两家质押的股份数量分别为7590万股、802万股,占其持股比例分别为53.72%、67%,显然背后的实际控制人存在着不低的资金需求。

境外法人达永有限公司的持股比例为19.16%,仅次于宁波汉意,背后则是“风投女王”徐新控制下的今日资本,曾投资过京东、大众点评、美团、三只松鼠等众多知名企业。

不过,今日资本扮演着财务投资者的角色,并不图被投企业的控制权,而是选择在合适的节点减持套现,获得投资收益。

究竟谁在图谋良品铺子的控制权,需要等待公司披露才能揭晓。

近两年收入大跌

据短平快解读了解,成立于2006年的良品铺子,属于老牌零食巨头,在2020年登陆A股市场,成为上交所一员,与三只松鼠是竞争对手,双方轮流坐上零食龙头的宝座,互有输赢。

收入两连降。上市之初,良品铺子的经营规模有所扩大,2020年至2022年的收入分别为78.94亿元、93.24亿元、94.4亿元,同比分别增长2.32%、18.11%、1.24%,增速较上市前放缓十分明显。

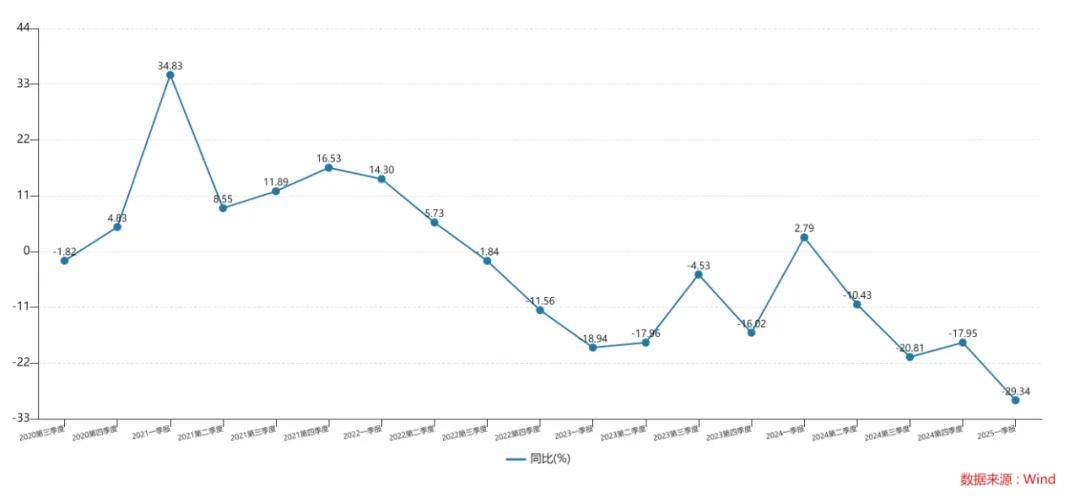

2023年、2024年,良品铺子的收入掉头直下,分别为80.46亿元、71.59亿元,是2019年以来新低,同比分别大幅下滑14.76%、11.02%,与三只松鼠渐行渐远,后者2024年收入再次进入百亿元俱乐部,达到106.22亿元。

今年Q1,良品铺子实现收入为17.32亿元,同比大幅下滑29.34%,并没有得到改善,反而有进一步下滑迹象。另外,自2022年Q3以来,公司收入增速基本上以下滑为主,在2024年Q1曾短暂录得反弹,这与公司实施最大规模的降价潮息息相关,但并不能改变现状。

分产品来看,良品铺子的坚果炒货、果干果脯、肉类零食、素食山珍、糖果糕点等产品收入,在最近两年均录得同比下滑,换而言之,主要产品均面临着巨大挑战。

分销售模式来看,良品铺子最近两年的电子商务业务、加盟业务收入同样下滑,前者分别为31.67亿元、29.32亿元,同比分别下滑32.58%、7.43%;后者分别为24亿元、18.74亿元,同比分别下滑6.67%、21.94%。

直营零售业务的收入分别为18.94亿元、17.17亿元,同比分别变动21.69%、-9.32%,波动明显;此外,团购业务收入波动同样明显,分别为4.9亿元,同比分别变动-0.51%、18.66%。

伴随着电商红利褪去,良品铺子试着将重心转移至线下,在2021年提出加大全渠道融合,进一步提升渠道协同效应,其中线下方面是加快开店,依托“门店+”业务基础,发展门店离店业务,将门店打造为私域流量运营中心。

2022年,公司提出全渠道平衡布局发展,以门店业务为核心,以平台电商业务为延展,进一步快速布局拓展新兴渠道。

这是电子商务业务收入下降的根本原因,而直营零售业务则迎来短暂春天,2022年、2023年均录得增长,不过,在良品铺子发力线下业务的节点,零食市场迎来翻天覆地的变化——量贩零食店快速兴起,且抢占了传统零食巨头的市场份额。

近年来,以“零食很忙”为代表的量贩零食店快速崛起,充盈在各大城市的街头巷尾当中,截至2024年底,“零食很忙”和“赵一鸣零食”合并后的集团门店总数超过1.5万家,去年收入超过555亿元,同比增长约1.8倍。

客观来讲,良品铺子的渠道改革是正确的,毕竟电商平台的高额抽成已经严重影响企业的利润了,但或许公司的步伐有点过猛,过犹不及,毕竟彼时还处于疫情期间,大部分行业受到抑制,更重要的是,量贩零食店让行业竞争更加激烈,让渠道改革步步维艰,这在公司意料之外。

高管迎来重大调整

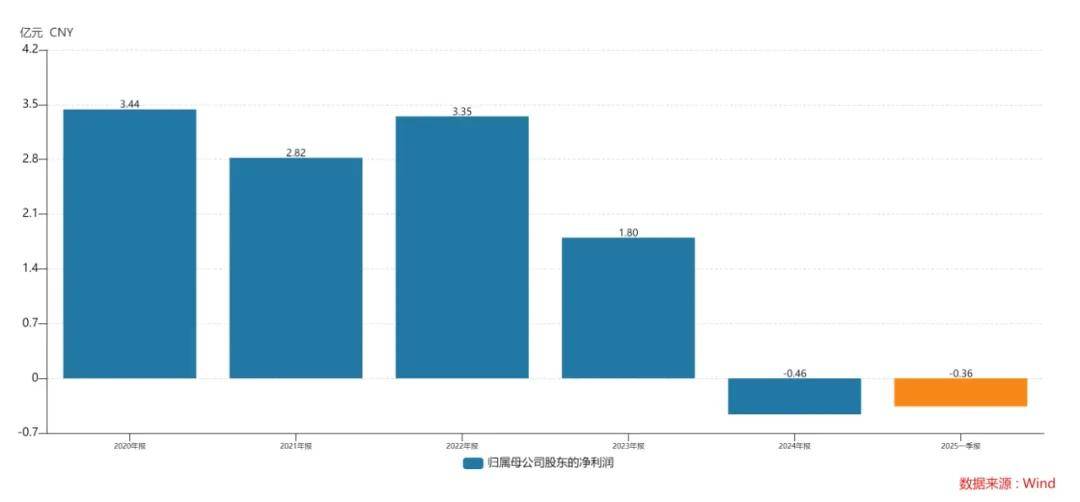

增收不增利。前文述及良品铺子收入在2020年至2022年期间连续录得增长,但利润并没有同步增长,反而呈现下滑态势,归母净利润分别为3.44亿元、2.82亿元、3.35亿元,同比分别变动0.95%、-18.06%、19.16%。

据短平快解读了解,公司主营业务的利润情况则更加不乐观,扣非净利润分别为2.75亿元、2.06亿元、2.09亿元,同比分别变动0.57%、-25.15%、1.46%。

增收不增利,这是公司选择渠道改革的关键。

陷入亏损境地。2023年,良品铺子的归母净利润、扣非净利润分别为1.8亿元、0.65亿元,同比分别骤降46.26%、68.82%,利润被进一步压缩;到了2024年,则已经陷入亏损境地,分别亏损0.46亿元、0.75亿元,这也是公司首次录得年度亏损。

细分来看,良品铺子已经连续四个季度录得亏损,今年Q1的归母净利润、扣非净利润分别亏损0.36亿元、0.4亿元。另外,根据2025年业绩预告,中报归母净利润预计亏损0.75亿元至1.05亿元,扣非净利润预计亏损1亿元至1.3亿元。

优化费用支出。2022,良品铺子的销售费用、管理费用分别为17.56亿元、4.8亿元,此后两年,公司缩减了相关支出,前者分别为15.73亿元、15.09亿元,同比分别下滑10.45%、4.08%;后者分别为4.47亿元、3.38亿元,同比分别下滑6.9%、24.35%,控制费用支出的意图十分明显。

然而,由于收入下滑更猛的缘故,导致销售费用率反而有所上升,分别为18.6%、19.55%、21.07%,管理费用率则有所波动,分别为5.08%、5.55%、4.72%。

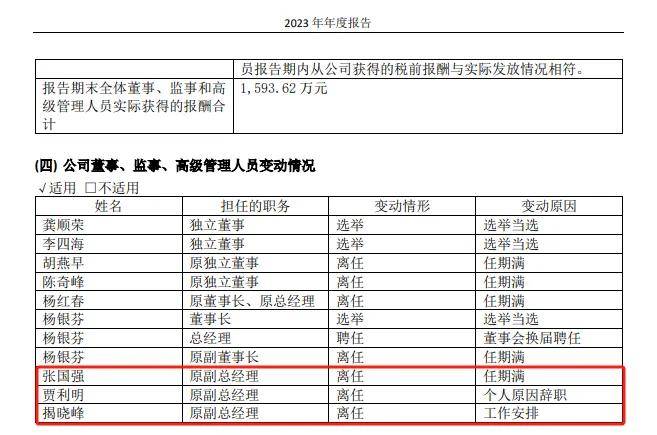

人事调整频繁。伴随着业绩大幅下滑,良品铺子管理层也迎来了重大变动,2023年3月,由于工作安排,揭晓峰辞去副总经理职务,辞职后仍在公司任职。

资料显示,揭晓峰在2014年入职公司,历任全渠道事业部负责人、社交电商负责人、平台电商事业部总经理、产品创新中心负责人等职,2022年10月27日担任副总经理职务。

8月,由于个人原因,贾利明辞去副总经理职务,辞职后不在公司任职,其在2021年加入良品铺子,担任供应链负责人等职务,2022年10月起担任副总经理职务。

2024年8月,由于个人原因,刘玲辞去副总经理职务,辞职后不在公司任职,其在2009年入职良品铺子,历任人力资源中心负责人、物流中心负责人、供应链负责人、产品供应事业部总经理、总经理办公室负责人等职,也是2022年10月起担任副总经理职务。

掌舵人也变更。2023年11月,良品铺子董事会换届,创始人杨银芬被选举为董事长,且兼任总经理职务,此后发布公开信,开始了启动新一轮改革——即公司史无前例的降价。

结果正如前文所述,杨银芬短暂扭转了公司收入下滑的局面,但最终未能力挽狂澜,而在今年3月,其辞去良品铺子董事长、总经理职务,董事长职务由现任武汉大学质量发展战略研究院院长程虹担任,且暂代总经理职务。

4月29日,良品铺子董事会聘任杨红春为总经理,重新执掌公司经营大权,一切似乎又回到了原点,至于其是否会改变杨银芬此前的策略,则有待时间验证。

二级市场上,良品铺子的表现不佳,股价在达到86.02元/股(前复权,下同)的高点后,开始了较长时间的下跌,低点至8.96元/股,降幅近九成,截至7月10日收盘,公司总市值仅54.98亿元,约相当于三只松鼠市值的二分之一,后者16日收盘时的市值为106亿元。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)